意見領(lǐng)袖 | 王劍 景芃超

01

M1統(tǒng)計(jì)口徑的歷史成因

1994年10月28日,央行印發(fā)《中國人民銀行貨幣供應(yīng)量統(tǒng)計(jì)和公布暫行辦法》,首次規(guī)定我國四個基本貨幣層次的劃分。包括:

M0:流通中現(xiàn)金(貨幣供應(yīng)量統(tǒng)計(jì)的除銀行持有之外的現(xiàn)金發(fā)行,按最新口徑是包括紙幣、硬幣和數(shù)字人民幣);

M1:M0、企業(yè)存款(企業(yè)存款扣除單位定期存款和自籌基建存款)、機(jī)關(guān)團(tuán)體部隊(duì)存款、農(nóng)村存款、信用卡類存款(個人持有);

M2:M1、城鄉(xiāng)居民儲蓄存款、企業(yè)存款中具有定期性質(zhì)的存款(單位定期存款和自籌基建存款)、外幣存款、信托類存款;

M3:M2、金融債券、商業(yè)票據(jù)、大額可轉(zhuǎn)讓定期存單等。

同時(shí),美聯(lián)儲對于貨幣供應(yīng)量的劃分:

M1:通貨、存于銀行和非銀行機(jī)構(gòu)的活期存款、其他可簽發(fā)支票的存款(包括NOW、ATS 帳戶,信用合作社股份)、旅行支票;

M2:M1、存于銀行和非銀行機(jī)構(gòu)的儲蓄存款、存于銀行和非銀行機(jī)構(gòu)的小額不記名定期存款、貨幣市場存款帳戶、零售貨幣市場共同基金、隔夜回購協(xié)議、存于美國銀行加勒比海支行的隔夜歐洲美元存款;

M3:M2、存于銀行和非銀行機(jī)構(gòu)的大額不記名定期存款、存于銀行和非銀行機(jī)構(gòu)的期限回購協(xié)議、機(jī)構(gòu)間貨幣市場共同基金、存款機(jī)構(gòu)的期限歐洲美元余額。

在此我們關(guān)注中美兩國對于M1的統(tǒng)計(jì)口徑差異,其主要區(qū)別在于個人活期存款(即城鄉(xiāng)居民儲蓄存款中的活期存款部分)是否應(yīng)算入M1中。在此后的統(tǒng)計(jì)中,根據(jù)中國人民銀行公開信息梳理,已經(jīng)先后對貨幣供應(yīng)量統(tǒng)計(jì)口徑進(jìn)行了四次修訂,然而其調(diào)整主要在于擴(kuò)大M2的統(tǒng)計(jì)范圍,個人活期存款仍未算入M1中。

各國中央銀行一般根據(jù)宏觀監(jiān)測和宏觀調(diào)控的需要,根據(jù)流動性的大小將貨幣供應(yīng)量劃分為不同的層次。流動性是指一種資產(chǎn)具有可以隨時(shí)變?yōu)楝F(xiàn)實(shí)購買力,而對其持有人不產(chǎn)生任何價(jià)值損失的性質(zhì)。在我國,個人人民幣活期儲蓄存款是指居民將資金儲存在各金融機(jī)構(gòu)(主要指銀行)所發(fā)行的各類銀行賬戶(包括信用卡和借記卡)中,形成的人民幣活期儲蓄存款。這類存款構(gòu)成存款性公司的負(fù)債,同時(shí)也構(gòu)成了居民的資產(chǎn)。個人活期存款與企業(yè)活期存款的流動性理論上應(yīng)當(dāng)相近,是什么背景下導(dǎo)致我國區(qū)別于國際其他國家的統(tǒng)計(jì)口徑呢?

通過梳理《中國人民銀行貨幣供應(yīng)量統(tǒng)計(jì)和公布暫行辦法》發(fā)布前后的文獻(xiàn),我們可以了解到我國一直以來未將個人活期存款計(jì)入M1的歷史原因。一方面,歐美統(tǒng)計(jì)口徑中往往將可轉(zhuǎn)讓存款(如以支票、匯票、轉(zhuǎn)帳指令或其他直接支付工具進(jìn)行第三方支付的存款)計(jì)入M1中,但由于我國在1986年才開始試行個人支票,且試點(diǎn)范圍小、使用總量小,個人支票并未受到廣泛認(rèn)同。因此我國統(tǒng)計(jì)口徑中M1并未包含可簽發(fā)支票存款。

另一方面,在上世紀(jì)90年代學(xué)界(李揚(yáng)1994,王素珍1996)普遍認(rèn)為儲蓄存款同定期存款一樣,并不具備流通手段的職能,其原因是在電子支付技術(shù)尚不發(fā)達(dá)的條件下,儲蓄存款和定期存款都需要將其轉(zhuǎn)化為現(xiàn)金或存款貨幣才能進(jìn)行流通(手持儲蓄存折是無法在商場進(jìn)行購物的)。1994年進(jìn)行貨幣供應(yīng)量統(tǒng)計(jì)時(shí),我國銀行業(yè)的電子技術(shù)水平相對較低,全國銀行卡的發(fā)行量和POS機(jī)設(shè)備相對有限,居民使用銀行卡進(jìn)行交易的規(guī)模也相對較小。絕大多數(shù)居民活期存款必須先在銀行提取現(xiàn)金后才能進(jìn)行支付。在這樣的流通環(huán)境中,將儲蓄存款和定期存款統(tǒng)計(jì)為準(zhǔn)貨幣(M2-M1)是符合流通性定義標(biāo)準(zhǔn)的。目前,我國M1僅包括個人的信用卡存款,量也很少,其他個人銀行賬戶類型中的活期存款仍不計(jì)入M1。

02

M1統(tǒng)計(jì)口徑調(diào)整建議

從《中國人民銀行貨幣供應(yīng)量統(tǒng)計(jì)和公布暫行辦法》首次規(guī)定貨幣供應(yīng)量統(tǒng)計(jì)口徑以來,我國經(jīng)濟(jì)發(fā)展水平和科技創(chuàng)新能力有了顯著提高。電子支付領(lǐng)域的快速發(fā)展,個人活期存款的支付方式和使用情境發(fā)生了根本性的變化。現(xiàn)代社會中,銀行業(yè)普遍應(yīng)用了先進(jìn)的電子支付系統(tǒng),包括在線銀行服務(wù)、移動支付應(yīng)用以及廣泛的銀行卡使用。居民的活期儲蓄,特別是銀行卡項(xiàng)下的個人活期儲蓄存款的流動性越來越強(qiáng),在流動性標(biāo)準(zhǔn)上與機(jī)構(gòu)可開支票的活期存款基本相同。根據(jù)IMF《貨幣與金融統(tǒng)計(jì)手冊》的相關(guān)定義,在目前的貨幣流通情況下,可以認(rèn)為我國個人活期儲蓄是一種可轉(zhuǎn)讓存款。

同時(shí),個人活期存款總量較大。2015年至2023年數(shù)據(jù)中個人活期存款占M1比重超過46%,對于我國狹義貨幣供應(yīng)量的統(tǒng)計(jì)數(shù)據(jù)有顯著的影響。將個人活期存款納入M1中,有助于更準(zhǔn)確地反映當(dāng)代貨幣供應(yīng)狀況,更好地適應(yīng)現(xiàn)代金融業(yè)務(wù)的實(shí)際情況,為貨幣政策的制定提供更精確的基礎(chǔ)。在這種背景下,將個人活期存款(可以將傳統(tǒng)存折部分除外)納入M1的貨幣供應(yīng)定義的合理性和必要性逐步提升。

數(shù)據(jù)來源:Choice數(shù)據(jù),單位:萬億元

與個人活期存款類似,第三方支付機(jī)構(gòu)客戶備付金也是互聯(lián)網(wǎng)金融技術(shù)發(fā)展后新出現(xiàn)的統(tǒng)計(jì)項(xiàng)目。本文所提的支付機(jī)構(gòu)客戶備付金,指客戶在微信支付、支付寶等第三方支付機(jī)構(gòu)中交存的余額。

2017年1月13日,中國人民銀行發(fā)布《中國人民銀行辦公廳關(guān)于實(shí)施支付機(jī)構(gòu)客戶備付金集中存管有關(guān)事項(xiàng)的通知》,明確了第三方支付機(jī)構(gòu)在交易過程中,沉淀的客戶備付金,將統(tǒng)一交存至指定賬戶,由央行監(jiān)管,支付機(jī)構(gòu)不得挪用、占用客戶備付金。2018年6月29日央行又下發(fā)了《關(guān)于支付機(jī)構(gòu)客戶備付金全部集中交存有關(guān)事宜的通知》,宣布自2018年7月9日起,各支付機(jī)構(gòu)需按月逐步提高客戶備付金集中交存比例,在2019年1月14日前實(shí)現(xiàn)100%集中交存央行。2019年1月14日支付機(jī)構(gòu)備付金全部集中在人民銀行存管,現(xiàn)有的備付金管理辦法將進(jìn)行修改。備付金集中在央行存管,一方面可以優(yōu)化支付市場資源配置、提高清算效率、降低支付成本,另一方面有利于及時(shí)監(jiān)測并處置非銀行支付機(jī)構(gòu)風(fēng)險(xiǎn),維護(hù)金融安全。

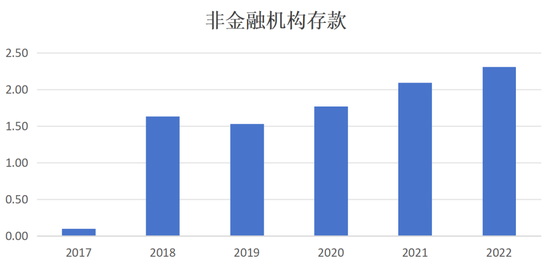

由2018年央行公布的月度數(shù)據(jù)可知,2018年12月非金融機(jī)構(gòu)存款增長(即支付機(jī)構(gòu)交存央行的客戶備付金總額)約1.5萬億元,至2022年末達(dá)到2.31萬億元。對比我國2022年M0(10.47萬億元)、M1(67.17萬億元),支付機(jī)構(gòu)客戶備付金總額占比已經(jīng)不可忽視,對于貨幣供應(yīng)量統(tǒng)計(jì)同樣有較大影響。

數(shù)據(jù)來源:中國人民銀行資產(chǎn)負(fù)債表,單位:萬億元

根據(jù)我國對于M0和M2的定義,用戶個人的微信支付、支付寶等支付機(jī)構(gòu)賬戶中的貨幣事實(shí)上擁有較強(qiáng)的流動性和購買力,并且存放的目的本身就是為了隨時(shí)小額支付,因此根據(jù)我國對于貨幣流動性的定義,其應(yīng)該屬于M2。并且,第三方支付機(jī)構(gòu)客戶備付金余額進(jìn)行即時(shí)支付,滿足日常交易需求。因此,可以考慮將第三方支付機(jī)構(gòu)客戶備付金納入M1的貨幣供應(yīng)范疇,有助于更準(zhǔn)確地反映現(xiàn)代支付環(huán)境下貨幣的流動性。這種調(diào)整符合金融創(chuàng)新和數(shù)字支付方式的發(fā)展趨勢,有助于更好地適應(yīng)現(xiàn)代支付體系的演變。

參考文獻(xiàn):

[1]王素珍. 關(guān)于貨幣層次劃分及其作用的思考 [J]. 金融研究, 1996, (09): 1-5+66.

[2]李揚(yáng). 貨幣供應(yīng)量的統(tǒng)計(jì)及調(diào)控——對在我國建立貨幣供應(yīng)統(tǒng)計(jì)體系的討論 [J]. 經(jīng)濟(jì)研究, 1994, (09): 3-11.

本文原發(fā)于《中國銀行保險(xiǎn)報(bào)》

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼