炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信建投證券研究文|曾羽 謝一飛

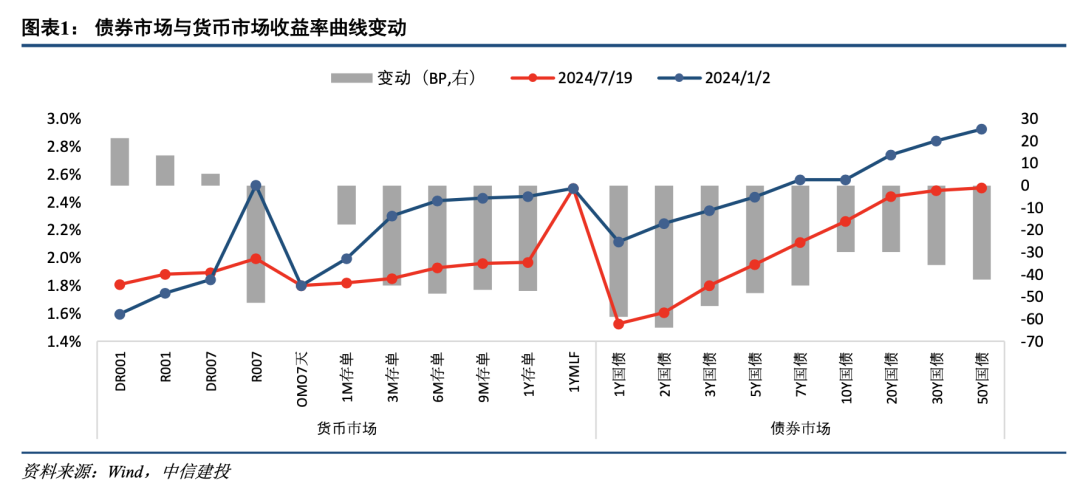

投資策略上,即便央行降息,但其余表態仍顯“鷹派”,“防空轉”仍是短期內政策重要考量,我們預計長端利率將保持在目前2.25%附近窄幅震蕩。當前央行認為的長端利率合意區間或在2.2%至2.3%,預計若利率降至2.2%以下不排除央行有實質動作,建議保持謹慎。在央行引導下,目前長端與短端收益率走勢更符合“市場分割理論”,中短端利率由于不直接被央行管控,因此下行邏輯更加通暢,收益率曲線預計繼續保持陡峭化。

中長期看,預計四季度及明年后,隨著“防空轉”取得階段性成果,央行通過降低融資成本以支持實體經濟必要性進一步提升。在此假設下,我們認為長端利率中樞變盤時點可能要等到四季度或年末時點,央行或釋放新的降息信號。

7月22日,央行發布公開市場業務公告,提到為優化公開市場操作機制,從即日起,公開市場7天期逆回購操作調整為固定利率、數量招標…公開市場7天期逆回購操作利率由此前的1.80%調整為1.70%。

同日,全國銀行間同業拆借中心公布,1年期LPR為3.35%,5年期以上LPR為3.85%。為加強預期管理,促進LPR發布時間與金融市場運行時間更好銜接…將LPR發布時間由每月20日上午9:15調整為9:00。

同日,央行發布公告提到為增加可交易債券規模,緩解債市供求壓力,自本月起,有出售中長期債券需求的MLF參與機構,可申請階段性減免MLF質押品。

1、如何理解央行調降政策利率?

本次央行調降政策利率時點略早于市場預期,或源于當前經濟增長動能仍然偏弱。上周公布的經濟數據顯示二季度GDP實際增速錄得4.7%,較一季度實際增速環比下降0.6個百分點,也低于全年5.0%的增長目標,顯示下半年政策仍待發力,以扭轉目前經濟下行趨勢。

此外,于上周勝利閉幕的三中全會也同步提到的“全會分析了當前形勢和任務,強調堅定不移實現全年經濟社會發展目標。要按照黨中央關于經濟工作的決策部署,落實好宏觀政策,積極擴大國內需求”,在此背景下,央行及時降息也體現了貨幣政策的政治性與人民性。

最后,本次央行調降政策利率進一步證明匯率不是利率的制約因素,我國央行貨幣政策一直以我為主。同時考慮到美聯儲降息大概率在年內落地,美債收益率也或將結束目前具有限制性的倒掛狀態,我國貨幣政策空間進一步打開。

我們認為,本次央行降息顯示已暫停近一年的降息窗口或已開啟,考慮到目前政策利率絕對水平仍然不低,貨幣市場收益率曲線仍非常平坦,預計年內政策利率調降空間仍存在。

2、如何理解貨幣政策框架轉型?

貨幣市場方面,央行提到公開市場7天期逆回購操作調整為固定利率、數量招標,顯示央行進一步完善價格型貨幣政策框架,每日投放資金數量逐步轉由市場供需確定,7天逆回購利率作為政策利率核心地位繼續鞏固。這也可從今日非“整十”的投放規模(582億元)看出。

信貸市場方面,本次LPR利率跟隨OMO利率同步調降10BP,意味著在MLF淡出政策利率框架后,LPR將更多錨定短端政策利率,相應的每月20日可能成為觀察央行降息的重要窗口。

從銀行凈息差角度看,二季度央行推進打擊手工補息,目前已取得初步成果,也同樣為本次LPR調降帶來機會。潘行長在陸家嘴論壇提到“部分報價利率顯著偏離實際最優質客戶利率的問題,著重提高LPR報價質量”,預計未來LPR仍有繼續調降必要性,存款利率也有望跟進逐步調降,降低銀行負債端成本。

展望未來,需進一步跟蹤央行貨幣政策調控框架轉型,推測央行貨幣政策調控轉型將逐步向發達國家在次貸危機前的利率走廊模式靠攏。后續可關注央行收窄利率走廊上下限,以及是否將隔夜利率納入政策利率調控范圍。

3、降息落地是否意味著“利好出盡”?

本次降息標志著貨幣政策“穩增長”重要性提升,但并非意味著“防空轉”就淡出視野。央行在降息時也同步公告“有出售中長期債券需求的MLF參與機構,可申請階段性減免MLF質押品”,旨在避免長端利率過度投機行為,維護保持正常向上傾斜的收益率曲線,這也有利于維護金融體系穩定,特別是“借短放長”的商業銀行。

中期來看,一個擔憂在于降息后利好出盡是否會帶來行情反轉,即出現2022年四季度與2023年四季度的情況。我們認為概率不大,目前債市行情與之前有本質區別,具體有三。

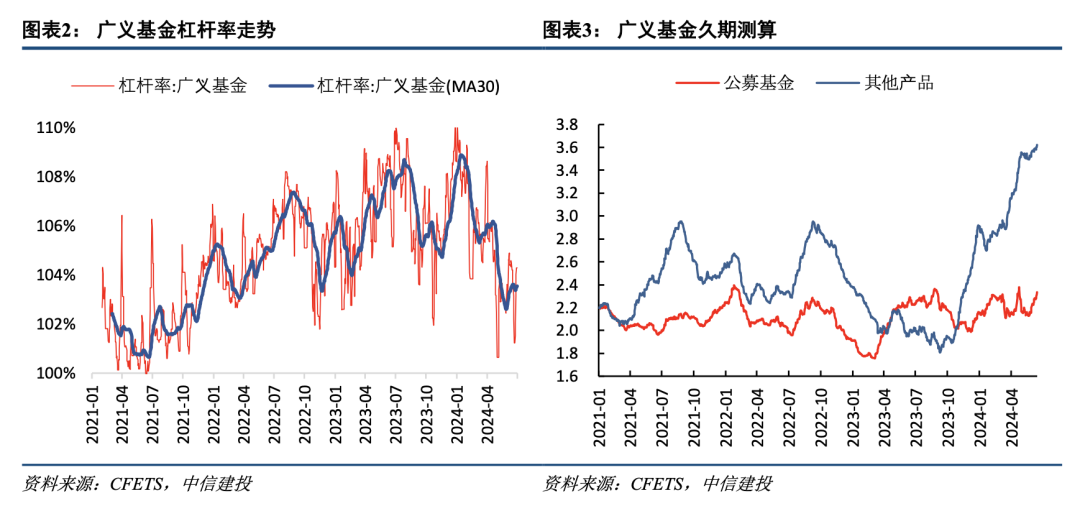

一是目前資金面并非很松,DR007始終位于政策利率以上,且央行始終呵護資金面,7月稅期的大額逆回購投放便是體現;二是市場杠桿并非很高,廣義基金杠桿率明顯低于2022年與2023年水平顯示杠桿套息并非是目前機構的主流策略;三是經濟基本面偏弱,類似2022年底疫情防控優化以及2023年中地產政策轉向帶來市場預期大幅轉向與風險偏好上行的可能性較小。

不過需關注,隨著降息后資金利率中樞下移帶來套息空間打開,可能帶來套息空間打開與杠桿率再度提升,增大債市波動性。

4、投資建議:保持定力,靜待年末

投資策略上,即便央行降息,但其余表態仍顯“鷹派”,“防空轉”仍是短期內政策重要考量,兩者間并不矛盾,我們預計長端利率將保持在目前2.25%附近窄幅震蕩。當前央行認為的長端利率合意區間或在2.2%至2.3%,預計若利率降至2.2%以下不排除央行有實質動作,建議保持謹慎。從收益率曲線形態看,在央行引導下,目前長端與短端收益率走勢更像是“市場分割理論”,而非“預期理論”或“流動性溢價理論”,中短端利率由于不直接被央行管控,因此下行邏輯更加通暢,收益率曲線預計繼續保持陡峭化。

中長期看,宏觀經濟方面,目前國內經濟復蘇節奏尚不明朗,國內地產銷售近期有筑底特征,但預計傳導到投資端仍待時日,基建投資預計在缺乏足夠項目的背景下有走弱可能。海外方面,美國經濟仍偏強,這將持續對我國出口持續帶來支撐。聯儲降息雖下半年大概率落地,但降息持續性存疑,美債利率中樞難以大幅回落,在此背景下我國匯率壓力中期內或持續存在,預計下半年央行或再度打開匯率彈性,釋放部分壓力。貨幣政策方面,預計四季度以及明年后,隨著“防空轉”取得階段性成果,央行通過降低融資成本以支持實體經濟重要性進一步提升。在此假設下,我們認為長端利率中樞變盤時點可能要等到四季度或年末時點,央行釋放新的降息信號,無風險利率將逐步向潛在中樞水平回歸。

超預期違約事件:違約事件無法預測,超預期的違約事件會對市場風險偏好造成沖擊,可能會造成恐慌拋售與踩踏,使得估值上行,價格下跌。

政策不確定性:城投、地產以及民營企業融資環境受政策因素影響較大,隱債化解框架下城投一級發行仍嚴格,地產債券融資尚未完全修復,相應的對應政策大開大合概率較小,但若經濟修復緩慢、貨幣傳導淤堵、財政刺激對經濟帶動效果不明顯,政策籃子仍有較多工具可以使用。

理財凈值化對市場擾動加大:理財產品原來因為核算優勢,可以抵御市場波動,隨著理財凈值化改造完畢,原來的“債市定海神針”變為“波動放大器”,2022年11月-12月的理財贖回潮即是由利率上行幅度過大而觸發,導致信用債、金融債遭到拋售,進一步加大價格跌幅。

證券研究報告名稱:《降息落地是“利好出盡”嗎?——央行降息點評》

對外發布時間:2024年7月22日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

曾羽 SAC編號:S1440512070011

謝一飛 SAC編號:S1440523070009

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)