炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

《港灣商業(yè)觀察》施子夫 王璐(金麒麟分析師)

作為我國啤酒行業(yè)數(shù)一數(shù)二的巨頭,青島啤酒(600600.SH;00168.HK)當(dāng)前的業(yè)績壓力顯得不小。2024年已經(jīng)過去,四季度能否為公司銷售帶來好運(yùn)?尚且需要財(cái)報(bào)驗(yàn)證。

與此同時(shí),公司的一把手近期也迎來了更替。最新的2025年春節(jié),青島啤酒能否蓄勢待發(fā)?

01

新董事長上任,高端產(chǎn)品基數(shù)較低

12月25日,青島啤酒發(fā)布公告稱,董事長黃克興因已屆退休年齡,向公司董事會提出辭任公司董事長、執(zhí)行董事及董事會戰(zhàn)略與投資委員會主席職務(wù)的書面申請,辭任后,黃克興先生不再擔(dān)任公司及控股子公司的任何職務(wù)。同天,青島啤酒全票通過姜宗祥為第十屆董事會董事長,并兼任總裁職務(wù)。

據(jù)了解,黃克興自2018年起擔(dān)任青島啤酒董事長,2023年從公司獲得的稅前報(bào)酬總額為174.06萬元。

姜宗祥,現(xiàn)年52歲,山東工業(yè)大學(xué)本科畢業(yè),南開大學(xué)經(jīng)濟(jì)學(xué)碩士。現(xiàn)任本公司黨委書記、董事長、總裁,青島啤酒集團(tuán)有限公司黨委書記、董事長。曾任青島啤酒(蕪湖)有限公司副總經(jīng)理,青島啤酒戰(zhàn)略投資管理總部副部長、信息管理總部部長及制造中心采購管理總部部長、制造總裁助理兼采購管理總部部長、副總裁兼供應(yīng)鏈總裁等職。具有豐富的公司治理、戰(zhàn)略管理、數(shù)字化轉(zhuǎn)型、供應(yīng)鏈管理及生產(chǎn)經(jīng)營經(jīng)驗(yàn)。

在市場人士來看,姜宗祥接替從公司穩(wěn)定性角度而言,有利于公司戰(zhàn)略決策連貫性。不過,公司當(dāng)前所面臨的競爭壓力也挑戰(zhàn)不少。

天風(fēng)證券日前研報(bào)指出,青島啤酒的經(jīng)營發(fā)展戰(zhàn)略不會因人事變動而發(fā)生變化,目前治理結(jié)構(gòu)完善,新任姜總具有豐富的啤酒行業(yè)公司治理、戰(zhàn)略管理、數(shù)字化轉(zhuǎn)型、供應(yīng)鏈管理及生產(chǎn)經(jīng)營經(jīng)驗(yàn),與黃克興合力推動了公司創(chuàng)新優(yōu)勢持續(xù)鞏固提升、產(chǎn)品競爭力顯著增強(qiáng)、品牌影響力擴(kuò)大、盈利水平持續(xù)穩(wěn)健、高端化、智能化、綠色化轉(zhuǎn)型加快推進(jìn)等工作。

“姜宗祥作為公司內(nèi)部培養(yǎng)的高管,接任董事長職務(wù),有助于保持公司戰(zhàn)略的連續(xù)性和穩(wěn)定性。” 中國酒業(yè)獨(dú)立評論人肖竹青指出,青島啤酒在國內(nèi)市場面臨與華潤雪花啤酒的市場份額爭奪,以及高端啤酒領(lǐng)域與百威啤酒、嘉士伯重慶啤酒等品牌的競爭。新任董事長姜宗祥需要應(yīng)對這些挑戰(zhàn),繼續(xù)推動公司的高端化和品牌競爭力提升。

投資者對于青島啤酒的高端化策略也高度關(guān)注。

在2024年11月28日的投資者關(guān)系活動上,有投資者表示,公司高端產(chǎn)品一世傳奇的銷量如何?占公司總銷售收入的比例多大?

青島啤酒表示,“一世傳奇”是本公司近年推出的適應(yīng)國內(nèi)啤酒市場消費(fèi)提質(zhì)升級的超高端產(chǎn)品,在高端商務(wù)和高端餐飲領(lǐng)域受到廣泛的歡迎,銷量目前持續(xù)增長,目前由于基數(shù)較低,銷售收入占比不大。

上海證券認(rèn)為,近年青島啤酒快速研發(fā)出新推動產(chǎn)品迭代升級,2012年以來推出奧古特、經(jīng)典1903、鴻運(yùn)當(dāng)頭、皮爾森啤酒、IPA、百年之旅、琥珀拉格、一世傳奇等一眾高端新品,中高端產(chǎn)品銷量占比自2017年的20.39%顯著提升至2023年的40.46%,公司作為行業(yè)龍頭,在中高端浪潮中有能力保持競爭優(yōu)勢,實(shí)現(xiàn)收入利潤規(guī)模穩(wěn)定攀升。

東海證券則指出,中長期來看,公司高端產(chǎn)品布局完善,疊加智能化提升效率,盈利能力有望持續(xù)提升。

02

營收凈利潤雙下滑,前三季度業(yè)績增速多年來最差

也許中長期值得期待,但短期而言,青島啤酒的業(yè)績壓力不言而喻。

有投資者提出:和競爭對手相比,青啤2024年市場份額有所下降(前三季度營收同比下降,而燕京、珠啤同比上升)。原因是什么?公司有什么舉措來應(yīng)對?

青島啤酒表示,公司前三季度受國內(nèi)啤酒市場消費(fèi)復(fù)蘇乏力的影響,同時(shí)受2023年同期因疫情結(jié)束后市場信心快速增長所造成的銷量基數(shù)較高的影響,銷量有所下降。下一步公司將繼續(xù)堅(jiān)定不移地推進(jìn)實(shí)施高質(zhì)量發(fā)展戰(zhàn)略,堅(jiān)持創(chuàng)新驅(qū)動,積極開拓國內(nèi)外市場,持續(xù)推動產(chǎn)品創(chuàng)新和結(jié)構(gòu)優(yōu)化升級。

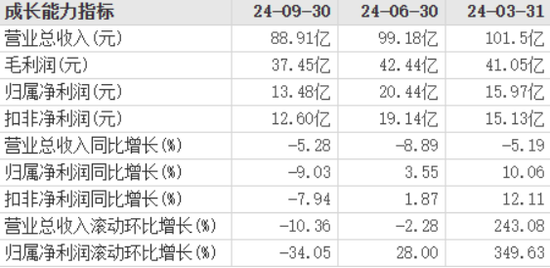

2024年前三季度,青島啤酒實(shí)現(xiàn)營業(yè)收入289.6億,同比下滑6.52;歸母凈利潤49.90億,同比增長1.67%;扣非凈利潤46.86億,同比增長1.96%。

從公司各季度表現(xiàn)來看,第三季度創(chuàng)下了營收和凈利潤雙下滑的窘境。第一、二、三季度,青島啤酒分別實(shí)現(xiàn)營收101.5億、99.18億、88.91億,同比下滑分別為5.19%、8.89%、5.28%;歸母凈利潤15.97億、20.44億、13.48億,同比增長分別為10.06%、3.55%、-9.03%。

換言之,青島啤酒第三季度業(yè)績壓力遠(yuǎn)高于一季度、二季度和半年報(bào)。不僅如此,從歷年來三季報(bào)表現(xiàn)來看,2024年也創(chuàng)下多年來新低。

浦銀國際在三季報(bào)后給出的評級觀點(diǎn)是,青啤短期業(yè)績面臨以下挑戰(zhàn):(1)整體銷量持續(xù)疲弱,銷量同比下滑幅度大于主要競對,(2)中高端以上價(jià)格帶產(chǎn)品增長乏力導(dǎo)致產(chǎn)品結(jié)構(gòu)提升受阻,(3)銷售費(fèi)用后置短期令利潤率承壓。基于三季度的業(yè)績表現(xiàn),對青啤高端化的前景更為謹(jǐn)慎,并適當(dāng)下調(diào)了2024-2026年的收入與盈利預(yù)測。基于12.0x2025年EV/EBITDA的估值(與華潤啤酒目標(biāo)估值一致),下調(diào)青啤A股目標(biāo)價(jià)至人民幣70.6元。基于8.0x2025年EV/EBITDA的估值(華潤啤酒目標(biāo)估值20%的折扣),下調(diào)青啤H股目標(biāo)價(jià)至58.4港元。維持青島啤酒A股與港股“持有”評級不變。

浦銀國際認(rèn)為,利潤下滑幅度大于收入下滑幅度,主要是由于公司三季度銷售費(fèi)用率同比大幅反彈所致。“我們早前曾指出,在啤酒市場消費(fèi)力下降且行業(yè)競爭加劇的情況下,青啤上半年銷售費(fèi)用的縮減是不可持續(xù)的。”

03

銷售費(fèi)用率猛然升高,2025是否可期?

2024年一季度、二季度和三季度,公司銷售費(fèi)用分別為13.02億、8.675億、12.51億,銷售費(fèi)用率分別為12.83%、8.75%、14.08%。2024年前三季度,公司銷售費(fèi)用為34.21億,銷售費(fèi)用率為11.81%,上年同期這兩項(xiàng)數(shù)據(jù)分別為34.83億和11.24%。

東海證券則認(rèn)為,2024年前三季度公司總銷量678.5萬千升,同比下滑6.98%,其中三季度銷量為215.5萬千升,同比下滑5.11%,預(yù)計(jì)因終端消費(fèi)疲軟,高端及低端產(chǎn)品銷量承壓。

據(jù)悉,前三季度公司主品牌銷量同比下滑6.2%,中高檔銷量同比下滑4.2%(占比提升1.2個(gè)百分點(diǎn)至41%)。

東海證券指出,受現(xiàn)飲消費(fèi)人數(shù)減少,及強(qiáng)降雨天氣較多影響,2024年啤酒銷售旺季不旺,根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2024年三季度,中國規(guī)模以上啤酒產(chǎn)量1007.5萬千升,同比減少5.3%。公司積極應(yīng)對低迷市場,加強(qiáng)渠道庫存管理,當(dāng)前大經(jīng)銷商庫存偏低,預(yù)計(jì)四季度在低基數(shù)背景下,銷量穩(wěn)中有升。展望2025年,收入端需關(guān)注外部消費(fèi)需求是否轉(zhuǎn)暖,期待明年動銷改善;成本端,截至9月,進(jìn)口大麥成本相比去年年末下降13.7%,預(yù)計(jì)成本紅利持續(xù)釋放。

東海證券給出的投資建議是,隨著消費(fèi)刺激政策逐步落地,現(xiàn)飲場景有望積極修復(fù);中長期來看,公司高端產(chǎn)品布局完善,疊加智能化提升效率,盈利能力有望持續(xù)提升。由于當(dāng)前消費(fèi)環(huán)境偏弱,適當(dāng)下調(diào)盈利預(yù)測,預(yù)計(jì)2024/2025/2026年公司歸母凈利潤分別為42.63/46.34/49.96億元(前值48.48/53.85/59.40億元),增速分別為-0.12%/8.69%/7.83%,對應(yīng)EPS為3.12/3.40/3.66元(前值3.55/3.95/4.35元),對應(yīng)當(dāng)前股價(jià)PE分別為22.23/20.46/18.97。維持“買入”評級。

著名經(jīng)濟(jì)學(xué)家宋清輝認(rèn)為,作為行業(yè)頭部企業(yè),青島啤酒2024年業(yè)績承壓顯著,一方面既有外部消費(fèi)環(huán)境的影響,另一方面說明公司沒有迅速及時(shí)調(diào)整策略,比如加大營銷策略促銷售,以及優(yōu)化產(chǎn)品結(jié)構(gòu)和綜合成本等。啤酒行業(yè)歷來競爭激烈,在核心競爭力提升方面,青島啤酒顯然還有不少需要改進(jìn)之處。展望2025年,公司能否逆勢突圍,業(yè)績表現(xiàn)超越同行,或至少不落后同行,這對于新董事長而言都是不小的壓力。

天風(fēng)證券展望青島啤酒25年:1。從外部環(huán)境看,隨著促消費(fèi)政策的推出,餐飲、夜場現(xiàn)飲場景恢復(fù),有望帶動啤酒需求、升級速度修復(fù);2,從公司自身看,24年提升經(jīng)營質(zhì)量、導(dǎo)入ERP系統(tǒng);25年換屆落地后,新管理層將帶領(lǐng)員工努力拼搏、奮發(fā)進(jìn)取,不斷邁上高質(zhì)量發(fā)展的新臺階。(港灣財(cái)經(jīng)出品)

責(zé)任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)