炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

來源:證券之星

今年三季度奶業(yè)進(jìn)出口情況于近期出爐。數(shù)據(jù)顯示,今年三季度,我國進(jìn)口各類乳制品60.90萬噸,同比減少8.1%,其中,干乳制品43.28萬噸,同比減少4.3%;液態(tài)奶17.61萬噸,同比減少16.4%。

除了進(jìn)口量出現(xiàn)下滑外,受國內(nèi)需求疲軟、原奶供大于求等因素影響,進(jìn)口奶的價格也受到了擠壓。

作為主營進(jìn)口奶品牌“德亞”牛奶的品渥食品(300892.SZ),其近年業(yè)績不容樂觀。2023年,公司歸母凈利為虧損7337.08萬元,同比驟降754.87%,而在今年前三季度,公司歸母凈利仍虧損572.77萬元。

證券之星留意到,品渥食品除了牛奶產(chǎn)品外,還培育過“瓦倫丁”啤酒、“亨利”麥片、“雅娜”蝴蝶酥等自有品牌。不過,僅有啤酒業(yè)務(wù)取得了一定的業(yè)績成果。

隨著常溫奶業(yè)績下滑,公司將業(yè)績增長的期望寄托于奶酪業(yè)務(wù)。今年上半年,公司加大了奶酪產(chǎn)品的研發(fā)與推出力度。然而,近年來奶酪市場的增速逐漸放緩,新的參與者卻不斷涌入,行業(yè)競爭愈發(fā)激烈,公司能否從奶酪行業(yè)中分得一杯羹尚待時間檢驗(yàn)。

01. 德亞乳品“內(nèi)憂外患”

2020年,品渥食品登陸創(chuàng)業(yè)板成為“進(jìn)口食品第一股。”這一年,公司實(shí)現(xiàn)營收15億元,同比增長8.91%,歸母凈利潤為1.36億元,同比增長37.31%,但這也是公司上市至今唯一一次凈利潤破億,真正詮釋了“上市即巔峰。”

品渥食品的經(jīng)營模式與國內(nèi)絕大多數(shù)乳企存在差異,其創(chuàng)立了“德亞”品牌乳品,產(chǎn)品由德國、西班牙等國外供應(yīng)商負(fù)責(zé)生產(chǎn)。2020年,公司來自“德亞”品牌的收入為10.94億元,同比增長13.18%,營收占比達(dá)到72.89%。然而,自2021年起,品渥食品旗下乳品業(yè)務(wù)的發(fā)展態(tài)勢便開始呈現(xiàn)出一些不太樂觀的“負(fù)面”跡象。

雖然公司2021年乳品系列收入實(shí)現(xiàn)同比17.11%,但由于受到國外采購成本上升,海運(yùn)費(fèi)用上升,運(yùn)力不穩(wěn)定等諸多不利因素,其乳品系列的毛利率同比大幅下降了10.16%。

證券之星了解到,這種海外生產(chǎn)乳品,運(yùn)往國內(nèi)銷售的模式的風(fēng)險點(diǎn)不僅僅在于成本的波動。從產(chǎn)品質(zhì)量角度看,有專業(yè)人士曾表示,(品渥的牛奶)從德國運(yùn)過來時,為保證牛奶的食品安全,采用的是超高溫巴氏消毒法,雖然保質(zhì)期更長,但會殺死牛奶里的活性分子,不能保證留存同樣的風(fēng)味和營養(yǎng)物質(zhì),這也導(dǎo)致它缺乏產(chǎn)品核心競爭力和護(hù)城河。

此外,當(dāng)下消費(fèi)者的需求更新迭代速度越來越快,國內(nèi)乳企可以快速優(yōu)化供應(yīng)鏈與深耕消費(fèi)者需求,而進(jìn)口奶因生產(chǎn)地在國外,受供應(yīng)限制,在品類創(chuàng)新方面的速度相對較慢。

近年乳制品行業(yè)的變化,也讓品渥食品旗下的進(jìn)口奶生意越來越難做。證券之星了解到,今年以來,國內(nèi)奶業(yè)面臨著原奶供應(yīng)過剩與生鮮乳價格持續(xù)走低的現(xiàn)狀。品渥食品也在今年半年報中稱,中國牛奶產(chǎn)量的增長趨勢與乳制品需求增長放緩的壓力以及原料奶階段性過剩的情況有關(guān)。這也進(jìn)一步擠壓了進(jìn)口乳制品的銷售空間。

今年上半年,品渥食品旗下“德亞”品牌乳品實(shí)現(xiàn)收入3.16億元,收入占比超七成,但收入同比下滑31%。受此影響,公司上半年的銷售收入為4.06億元,同比下降29.39%,來自線上和線下的收入分別同比下降33.90%和19.52%,公司整體歸母凈利潤為虧損1647.42萬元。

盈利虧損,公司的部分經(jīng)銷商也選擇離開,今年上半年,公司經(jīng)銷商總數(shù)為474 家,同比下降4.24%。

02. 奶酪或難成“救星”

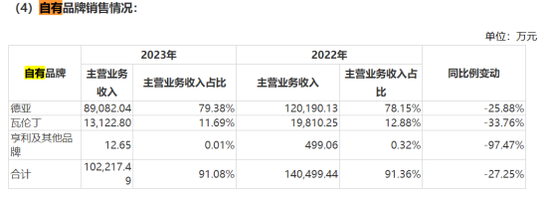

品渥食品的產(chǎn)品以自有品牌和合作品牌進(jìn)口食品為主,2021年至2023年,自有品牌貢獻(xiàn)的收入均超過九成。證券之星發(fā)現(xiàn),公司的自有品牌除“德亞”外,還孵化過啤酒品牌“瓦倫丁”、谷物品牌“亨利”、餅干點(diǎn)心品牌“雅娜”以及果凍品牌“果愛。”

2021年至2023年,“瓦倫丁”品牌貢獻(xiàn)的收入規(guī)模逐年降低,分別為:2.18億元、1.98億元和1.31億元,收入占比分別為:13.24%、12.88%和11.69%。而亨利及其他品牌的收入占比近三年不足1%。不難看出,品渥食品已經(jīng)陷入了核心產(chǎn)品收入萎縮、產(chǎn)品結(jié)構(gòu)單一,且看不到新增業(yè)績點(diǎn)的窘境中。

隨著國內(nèi)乳制品市場消費(fèi)增長放緩,各大乳企將目光瞄向了奶酪業(yè)務(wù)。品渥食品同樣選擇對奶酪產(chǎn)品進(jìn)行加碼,公司2023年年報顯示,2023年公司完成了上海奶酪工廠改建、生產(chǎn)及輔助設(shè)備的采購、安裝、調(diào)試。首批產(chǎn)品小圓奶酪于年底正式投產(chǎn)。公司通過自主生產(chǎn)原制奶酪產(chǎn)品,優(yōu)化產(chǎn)品結(jié)構(gòu),提高利潤率。

不過證券之星注意到,一方面,奶酪行業(yè)正在經(jīng)歷著行業(yè)震蕩調(diào)整。凱度消費(fèi)者指數(shù)全國家內(nèi)樣組數(shù)據(jù)顯示,全國一至五線城市,2022年奶酪銷額同比增長9%,但是截至2024年二季度的52周,整體奶酪市場銷售額卻下滑19%。這種顯著的銷售額下降,主要還是由于奶酪消費(fèi)者的流失導(dǎo)致的。

另一方面,奶酪行業(yè)也擠滿了眾多參與者,除頭部企業(yè)妙可藍(lán)多與伊利外,一眾乳企玩家包括光明、三元、奶酪博士、均瑤、熊貓乳品等都在加碼布局奶酪賽道。而行業(yè)頭部企業(yè)的優(yōu)勢在于可以集中資源,能在市場上獲得更強(qiáng)的話語權(quán)。浦銀國際在2023年下半年發(fā)布的一份研報中指出,未來奶酪行業(yè)玩家的競爭力將取決于品牌力、產(chǎn)品的研發(fā)能力以及市場營銷能力,妙可藍(lán)多以及伊利等資源豐富、財力雄厚的乳制品企業(yè)有望繼續(xù)在奶酪行業(yè)搶占市場份額。而行業(yè)增速放緩也可能導(dǎo)致小玩家的盈利能力逐步惡化。(本文首發(fā)證券之星,作者|吳凡)

- End -

責(zé)任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)