炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源: 市值風云

汽車電子業務可以排到A股上市公司第三。

作者 | 小鑫

編輯 | 小白

今年8月29日,華為Mate 60系列突然發售,很多人都被打了一個措手不及。一時間,線上預售秒光,線下門店排隊,沉寂了許久的數碼圈終于火熱起來。

Mate 60爆火之際,華為的供應鏈也熱鬧起來,比如傳言的屏下光學指紋模組集體漲價,以及富士康華為小時工工價超過蘋果(AAPL.O)。

(及時準確的市值風云APP快訊)

華為手機在沉寂了3年之后,一舉突破封鎖,頗有王者歸來的氣勢。

在這段時間里,風云君也沒有忘記自己的本職工作,把各種華為概念股給大家都梳理了一遍,還進行了細致的講解。

(市值風云APP華為概念股研報)

(市值風云APP吾股概念板塊)

今天,我們要談論的這家公司,正是為華為代工的企業之一,當然它的實力又不止于此,這就是——比亞迪電子(00285.HK)。

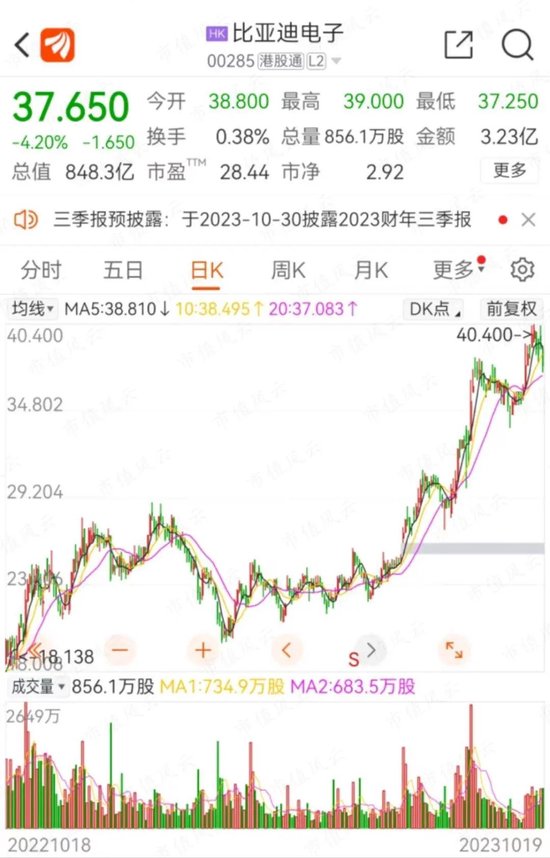

截止10月18日,公司股價年內漲幅58.4%。

(來源:東方財富)

比亞迪電子VS富士康

比亞迪電子的主業是組裝,更專業的說法是電子制造服務(英文簡稱EMS)。

在全球EMS公司中,比亞迪電子排名第6,在中國大陸EMS公司中,比亞迪電子排名第1。

EMS是典型的人力資源密集型行業,而亞太地區兼具了人口優勢、教育水平、地區穩定等因素,前50名EMS公司中,80%的公司總部位于亞太,美洲占比不足20%。

(來源:微信公眾號皇華電子元器件IC供應商)

這當中最大的一家公司是中國臺灣的鴻海精密工業(簡稱鴻海精密),也就是我們熟悉的富士康。

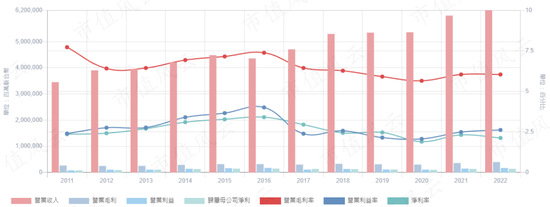

2022年,鴻海精密營收6.6萬億新臺幣,約合1.5萬億人民幣,2011年至今的復合年化增速(CAGR)為6%。去年,鴻海精密毛利率6.0%,營業利潤率2.6%、凈利率2.1%。

(來源:鴻海精密官網)

與鴻海精密相比,比亞迪電子增速更快,2011-2022年營收CAGR高達19%。去年,比亞迪電子收入1072億元,只有鴻海精密的不到1/10,差距仍然明顯。

(制圖:市值風云APP)

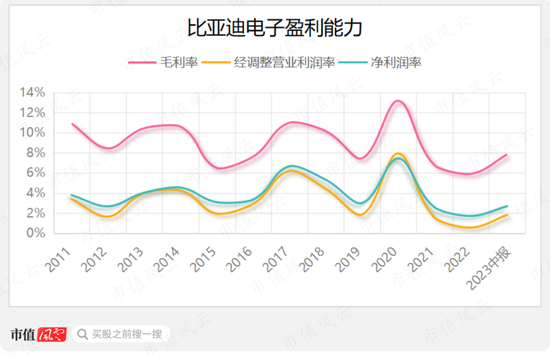

不過,兩家公司的盈利能力差別并不大。去年比亞迪電子的毛利率、經調整營業利潤率、凈利率分別是5.9%、0.6%、1.7%。

(制圖:市值風云APP)

如此低的利潤空間,決定了要發展只能依靠規模的增長。而且只有達到一定規模,才能避免成為替品牌商承擔資本開支的工具。

(市值風云APP光弘科技研報,光弘科技是內地第三大的EMS公司)

今年上半年,比亞迪電子收入562億元,同比增長28.6%,歸母凈利潤15億元,同比增長139.2%。

公司預計前三季度歸母凈利潤同比增長129.3%-151.9%。

融入果鏈做大規模,靠收購增強實力

EMS公司普遍奉行大客戶戰略,比亞迪電子也不例外。公司的EMS業務真正取得突破是在2018年之后,也與客戶上的突破有關。

2019年年報中,比亞迪電子明確提及蘋果(原文為“北美大客戶”),稱與蘋果的業務取得突破性進展,有望在未來實現高速增長。從這一年起,公司組裝收入大踏步前進,并逐漸成為最主要的收入來源。

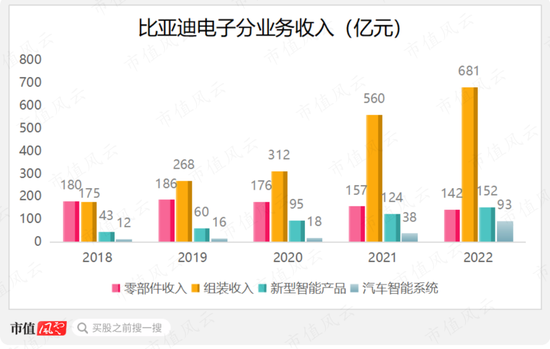

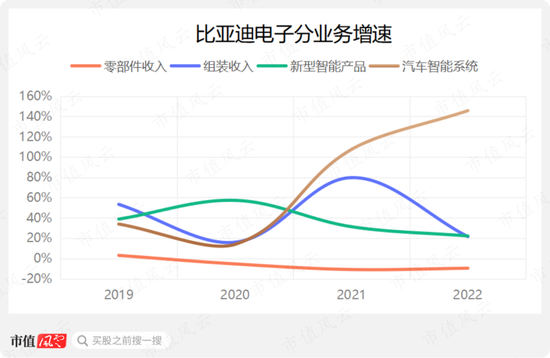

去年,消費電子組裝(包括智能手機和筆記本電腦)、消費電子零部件、新型智能產品、汽車智能系統收入分別為681億、142億、152億、93億元。

(制圖:市值風云APP,新型智能產品主要包括物聯網、智能家居、智能工業等)

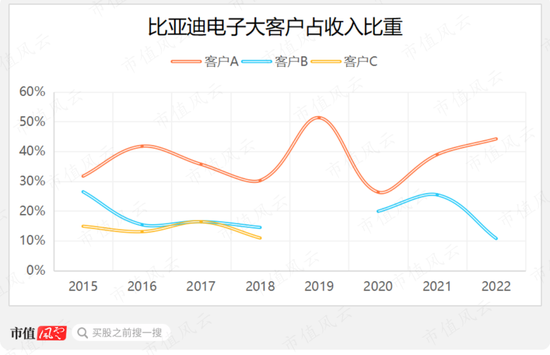

去年,第一大客戶蘋果貢獻了比亞迪電子收入的44%,影響確實很大。第二大客戶是安卓手機廠商,貢獻了11%的收入,占比有所下滑。

(制圖:市值風云APP)

相比之下,鴻海精密去年有55%的收入來自蘋果,依賴度更大。

(來源:鴻海精密2022年年報)

比亞迪電子目前主要給蘋果代工iPad,給華為、小米(01810.HK)等代工手機。

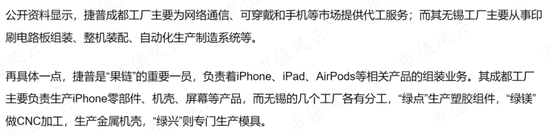

公司近年來的另一個重大變化發生在今年8月,比亞迪電子以158億元了收購捷普(JBL.N)位于成都、無錫的生產制造業務,捷普是全球第四大EMS公司。而在此前,公司很少進行收購。

公開資料顯示,總部位于美國的捷普是蘋果產業鏈的重要成員,其成都工廠負責生產iPhone零部件、機殼、屏幕等,無錫工廠從事印刷電路板組裝、整機裝配、自動化生產制造系統等業務。

(來源:蓋世汽車網)

新收購業務去年收入42.6億美元,約合人民幣293.8億,相當于比亞迪電子去年收入的近3成。

新收購業務的稅前利潤率為3.8%,是比亞迪電子的2倍,有望進一步提高公司的盈利水平。

(來源:公司公告,2023.09.27)

不過收購之后,比亞迪電子與排名第五的EMS公司偉創力(FLEX.O)仍有一定差距:偉創力截止今年3月底的財年收入303億美元,約合人民幣2081億元。

總的來說,最近幾年加速融入果鏈,確實讓比亞迪電子進步很快。但是在中美脫鉤的大背景下,融入果鏈也并不意味著就是依賴蘋果。

換個角度看,這也是比亞迪電子在提升自己作為大陸第一EMS公司的實力。

不甘只做代工廠,汽車電子業務大爆發

去年10月,鴻海集團郭臺銘的一場秀引發了關于汽車代工的討論,甚至還用Model B這樣的名字來向特斯拉(TSLA.O)獻殷勤。

(來源:遠川汽車評論)

在智能手機出貨量不斷走低的今天,位于產業鏈底層的代工行業能喝到的湯越來越少,鴻海也就是想通過這種平行轉換來維持投資者對于公司未來的想象力。

但是細究下來,所謂的汽車代工從來都不是主流,汽車和智能手機產業鏈大不相同。

如果硬要類比的話,傳統燃油車時代,麥格納(MGA.N)提供ODM模式的汽車代工;電動車時代,江淮(600418.SH)和蔚來(NIO.N,09866.HK)、海馬(000572.SZ)和小鵬(XPEV.N,09868.HK)、吉利(00175.HK)和百度(BIDU.O,09888.HK)、比亞迪(002594.SZ,01211.HK)和滴滴等也有一定形式的代工合作。

但是,麥格納的主業是汽車零部件,是全球第四大汽車零部件供應商,整車只占2022年收入的14%。江淮、海馬屬于邊緣車企給新勢力提供新能源車生產資質和生產能力,吉利、比亞迪則是輸出過剩產能。

(來源:麥格納2022年報)

鴻海集團能打破這種行業分工格局嗎?當然不行,鴻海甚至在手機產業鏈里面都沒有多少主導權。

從最近幾年的發展趨勢看,在電動車發展三階段(電動化、網聯化、智能化)中的第一階段,產業鏈更完整的公司具有優勢,比如比亞迪、特斯拉。

第二、第三階段,更有希望出現在舞臺中央的是零部件供應商。

(市值風云APP華為汽車業務研報)

比亞迪電子作為汽車零部件供應商有自己獨特的優勢,因為比亞迪幾乎擁有全產業鏈能力,比亞迪電子可以背靠比亞迪作為零部件供應商參與競爭。

去年,比亞迪電子的汽車智能系統業務增速超過140%,規模接近百億。該業務包括多媒體車機、智能網聯系統、通訊模塊、傳感器模組等,更接近汽車電子的范疇。

(制圖:市值風云APP)

與A股上市的頭部汽車電子公司相比,比亞迪電子的汽車智能系統僅次于均勝電子(600699.SH)的汽車電子系統和德賽西威(002920.SZ),增速則是遠超這兩家公司。

(制圖:市值風云APP)

而富士康只能和不知名的臺灣車廠裕隆合作。

在比亞迪體系內仍有一定位置,股東回報不錯

比亞迪電子的大股東是比亞迪,截止今年中報持股65.76%。比亞迪電子是比亞迪的并表子公司。

去年比亞迪收入4241億,其中汽車、汽車相關產品及其他產品收入3247億,手機部件及組裝988億。比亞迪電子占比亞迪營收的1/4,凈利潤占比亞迪的一成,重要性大不如前,不過仍然有一定位置。

(市值風云APP吾股大數據)

從獨立上市公司的角度看,比亞迪電子的表現也不錯。

首先,比亞迪電子與母公司的關聯交易占比并不大。去年,比亞迪電子對母公司的銷售額占總收入的8.1%,采購額占總成本的5.3%。

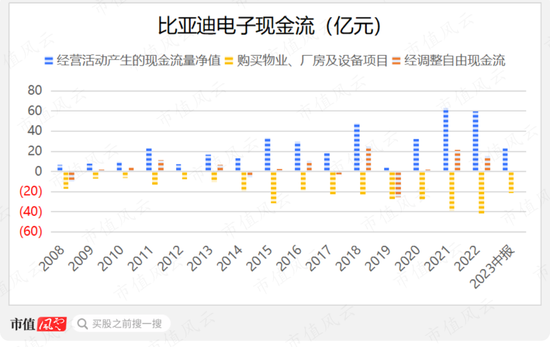

其次,比亞迪電子一直都能實現正的經營活動現金流流入。

(制圖:市值風云APP)

公司自2016年開始連續分紅,2016-2022年累計分紅22億元,同時期累計經調整自由現金流(考慮租賃付款)47億元,累計分紅占自由現金流的46.6%。

(制表:市值風云APP)

代工由于其低利潤率是一個關注度不高的行業,不過頭部公司的業績表現其實很穩定。

比亞迪電子作為中國大陸最大的EMS公司,正在通過積極融入果鏈和收購做大代工業務,提升行業地位。

另一方面,公司為了提高自身產業鏈地位,也在拓展消費電子以外的業務,特別是汽車智能系統,為適應新能源車行業的發展做好準備。

由于比亞迪新能源車業務的狂飆突進,比亞迪電子在母公司的地位有所下降,但是現金流還不錯,而且分紅很積極。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)