炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:野馬財經

呼朋喚友來接盤,底氣不足還是成竹在胸?

“有匯源才叫過年呢。”對于眾多80、90后來講,匯源是“兒時的記憶與情懷”。而匯源也擔得起“國民果汁”的稱號,其巔峰市占率超五成,一度是春晚觀眾席和飛機餐的“標配”。

有觀點認為,匯源的衰落是從改嫁可口可樂失敗開始的,但消費者們對此可能并沒有太深刻的感知。畢竟直到今年,觀眾們還能在央視春晚上看到這個品牌。而事實上,2021年匯源已經退市,并啟動了破產重整。

雖然負債累累,但這家30歲的老牌果汁企業作為有待盤活的資產依舊搶手。今年6月,文盛資產投資16億元,成為了第一個“搭救”匯源的企業;12月23日,北京匯源食品飲料有限公司(下稱“北京匯源”)注冊資本增加7.47億元,背后投資人多了浙商資產的身影,不過具體的投資金額并未披露;12月26日,國中水務(600187.SH)也以8.5億元代價受讓18.89%股份,參與到了此次重整中。

目前,文盛資產和國中水務合計注資24.5億元。另據最新公告,匯源目前估值約45億元。

幾方勢力進場,之間有怎樣的關聯?匯源重整棋局,幕后又是誰在俯視全盤?

“垃圾堆”里的淘金手

站在此次事件聚光燈下的文盛資產,是一家以處置不良資產為主業的企業。

不良資產處置,歷來被視為“反人性”的生意,也有人將其比喻為在垃圾堆里淘金。這一概念最早只針對金融機構,上世紀90年代末,華融、長城、東方和信達四大AMC(資產管理公司)的設立,就是為了處理銀行的壞賬。

不良資產的世界里,國資和外資歷來是主要玩家。不過,由于處理能力有限,四大AMC會將從金融機構收來的資產包分拆賣出,留給有配資的下家收包。

文盛資產正是在此過程中脫穎而出,其被視為國內首家民營AMC,自成立至2016年底,共計從信達、東方處收購了8個資產包,借此積累起資本和經驗。

2015年-2021年,文盛資產累計斬獲三輪融資,東方資管、中金公司、黑石中國、廣發證券、國通投資悉數入股。其中有“宇宙大PE”之稱的黑石更是首次戰投國內民營AMC,足見文盛資產在不良資產界的地位。

而文盛資產對時代機遇的把握,則離不開創始人周智杰的操盤。

現年50歲的周智杰極為低調,鮮少接受媒體采訪或公開發言,這給他的背景添了一層神秘色彩。少數公開資料顯示,其曾在22歲進入上海邊防總隊,26歲涉足拍賣行業,一路升上了拍賣公司的董事長。

事實上,拍賣行本就是不良資產行業的深度參與者。這或也是2003年,31歲周智杰首次創業就選擇邁入不良資產領域的原因。此后,周智杰便在行業扎下了根,一直磨礪至今。

做不良資產這行,做的是人脈生意,要認識各種各樣的圈子。據《時代周報》報道,接近文盛資產的內部人士稱,周智杰十分注重人脈交往,傳聞甚至為此買下了一個高爾夫球場,常常將商業合作人士請到球場一起玩。

與之相對應的是,2017年文盛資產披露的《公開轉讓說明書》中,曾將購入的320.69萬元的高爾夫會籍卡算作無形資產。

周智杰強大的朋友圈還體現在很多方面。比如,文盛資產的董事團隊背景十分多元化,2017年時任的董事長、總經理、董事、副總經理等人遍布交易所、法院、警察、律師等各行業;2021年,文盛還曾與全球知名的私募華平投資共同成立了“文盛特殊機會資產管理公司”,預期資產管理規模在5年內達到50億美元。

來源:文盛資產官網

規模越大后,近兩年文盛資產顯得格外活躍。公司參與項目眾多,包括從5G概念股春興精工手里收購兩項核心資產、介入“互聯網珠寶第一股”剛泰控股重整、參與三盛宏業及泛海控股的部分項目、接盤被譽為“中國ZARA”的快時尚品牌拉夏貝爾……

與此同時,周智杰開始考慮調整文盛資產的角色定位。

起初,文盛資產做的是不良資產服務商。其主要通過招投標、拍賣等公開方式購入金融不良債權等資產,通過債權轉讓、債務和解、破產清算等方式對受讓債權及資產進行清收,獲取投資收益;除了自己收包外,公司還為其他拿包的買家提供盡職調查、估價、收購方式交易架構咨詢等服務,借此賺服務費。

如今,文盛資產正在向另類資產管理人的方向轉變。其投資范圍變得更廣,期限更長,也更加依賴專業經驗。

不變的是,文盛資產對不良資產的介入依舊主要集中在債務和資金方面。其通常在獲得重整公司控股權后,出臺方案推動化債和資金周轉,但并不介入公司的主業經營。

拉夏貝爾總裁張瑩曾表示,文盛資產在經營管理方面給了(管理團隊)足夠的自主權。此次北京匯源在重整后,也保留了核心商標品牌和生產資產,目前公司方面透露出的信息是,未來市場和產品依舊由自身主導。

不過,不良資產處置的世界里,沒有常勝將軍。2018年-2021年,文盛資產的凈利潤分別為2.79億元、2.06億元、1.04億元、6057.37萬元,出現明顯下滑。期間公司對新三板掛牌的申請也以失敗而告終。

在此背景下,針對匯源這筆投資的重要性不言而喻。

來源:罐頭圖庫

拉上南通首富、浙江國資助陣

從此次參與重整的股東陣容,也能看出文盛投資的重視程度。

12月23日,北京匯源發生工商記錄變更,新增了諸暨文盛匯和天津文盛匯兩個新股東,分別持股60%、10%。其中諸暨文盛匯股東由杭州浙玨、文盛資產組成,而對杭州浙玨股權進一步穿透,背后出現了浙商資產的身影。

浙商資產來頭不小,是全國首批5家、浙江省第一家具有批量轉讓金融不良資產資質的省級資產管理公司,大股東是浙江國資。截至2021年底,其累計收購債權本金超4300億元,化解財務危機近1400億元。

周智杰的不良資產生意,本就是從浙江起家,其就職過的拍賣行、拍賣公司和創業的第一家公司都來自浙江。文盛資產也與浙商資產有過交集,就在去年,雙方剛剛一同參與了剛泰集團債權紓困項目,重啟了浙江臺州剛泰國際中心的建設。

需要注意的是,此處的剛泰集團,正是上述“互聯網珠寶第一股”剛泰控股的母公司。

而國中水務和其身后的鵬欣系,則是文盛投資拉來的又一“金主”。

國中水務目前的實控人是鵬欣系掌門人、鵬欣集團董事長姜照柏。2008年起,原本專注地產開發的姜照柏開始沉迷資本運作,其先后涉足礦產實業、現代農業、自來水、投資等領域,相繼將A股大康農業(現鵬都農牧)、國中水務、鵬欣資源(維權)和港股潤中國際控股收入囊中,逐漸形成了資本市場上的鵬欣系。2022年胡潤全球富豪排行榜上,姜照柏以355億元財富排在第582位,是南通首富。

文盛資產與鵬欣系此前亦合作過多次。2020年-2021年,文盛資產曾先后與鵬欣房地產和鵬欣資源成立過合資公司;2021年的最后兩個月,國中水務又連續兩次披露了欲與文盛資產成立合資公司,收購綠色能源開發和環保公司的計劃。

此次入主匯源,國中水務則是以受讓文盛資產參與北京匯源重整設立的持股平臺公司股份的方式,用8.5億元代價間接獲得了北京匯源18.89%股份。

國中水務董秘表示,這次交易是一個簡單的財務投資行為,目前得到的股份不足以讓國中水務升至北京匯源大股東之位,公司投資后自然也不會去對北京匯源進行接管。在此背景下,未來這筆投資只會計入投資收益中,并不會算到主營業務下。

當然,國中水務的“贊助”也有條件。文盛投資承諾,若北京匯源2023年至2025年累計扣非凈利潤低于11.25億元,即平均年扣非凈利潤低于3.75億元,就將對國中水務進行補償。

“簡單地說,達不成業績要求,就會把股份回購回去。”國中水務董秘稱。

值得一提的是,國中水務發布入股匯源的消息后,二級市場立刻以一波四連板回應,公司市值在四個交易日內暴漲近50%。但主業為污水處理的國中水務,看上去與果汁飲料并不相干,這也引發了一些投資者的質疑。

一種解釋是,國中水務近年來主業不振,一直力求在農業生產、農業養殖及相關配套領域尋求轉型的突破口。而匯源在布局上游農業方面有不少積累,包括1000多萬畝優質果蔬茶糧等種植基地、20余個農業產業園區等資源,雙方或能在這方面達成協同。

香頌資本執行董事沈萌則認為,拉國中水務入局,文盛資產或是利用上市公司的參與,來營造未來A股上市的預期,希望以此壓低債務重組付出的籌碼。因為按照慣常規劃,國中水務未來可能會成為匯源再上市的殼資源。

高額業績承諾的底氣在哪?

文盛資產看起來志在必得,其表示將力爭三到五年內實現匯源A股上市,并給出了足以讓匯源債權實現全額清償的重整方案。但僅從歷史角度來看,想要實現承諾的業績并非易事。

匯源1992年成立,2007年成功赴港上市;盡管經歷了可口可樂的并購風波,但直至2016年,尼爾森公司市場調研資料顯示,按銷量計,“匯源果汁”百分百果汁及中濃度果蔬汁在國內市場的份額依舊有53.4%和38.3%,連續十年保持市場份額第一。

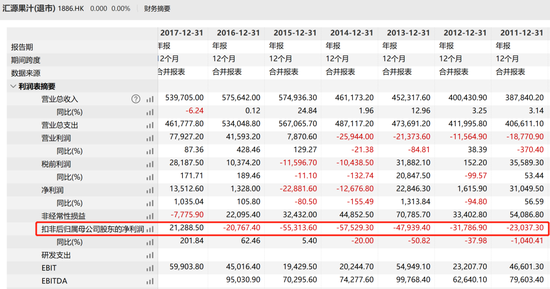

與此不相稱的是,匯源的扣非凈利潤自2011年至2016年一直處于虧損狀態,累計虧超18億元。

來源:Wind數據

繼續向前回溯,近20年來,匯源扣非凈利潤超過3.75億元的年份也就只有2007年一年。

某從匯源離職的創業老臣認為,匯源果汁此前的根本問題在于分配機制,勞動成果大多歸朱老板一人所有;此外,當時可口可樂想收購匯源,但不想接收那么多的匯源銷售體系員工,于是匯源在那個階段大量裁撤銷售團隊,市場終端幾乎無人維護,且裁人不給補償,導致可口可樂放棄收購后,匯源在全國城鄉市場的信譽損失殆盡,多年招商困難;同時,匯源投資建廠的主要標準不是市場需要,而是哪里的政策最優惠、融資最多,因此形成了大量重復投資和無效無收益項目,給公司帶去了沉重的財務負擔。

而在匯源債務纏身的這些年,國內飲料市場已經發生了劇變。當可口可樂、康師傅、農夫山泉等傳統巨頭趁著低糖、低卡、純天然的消費風潮推出新品,占領年輕人的心智時,匯源僅靠“沒有科技與狠活”帶來的短暫翻紅,似乎還不足以長久挽留年輕消費群體。

“匯源的核心問題還是出在自身的產品戰略與新一代消費者之間的斷層上,品牌和產品的升級改造是當務之急。”商業專家潮成林表示。

不過,曾經的衰落并不能完全打壓匯源的價值,多位業內人士認為,匯源具備一定東山再起的潛質。

IPG中國首席經濟學家柏文喜指出,匯源的品牌價值在于其在高濃度果汁領域較高的品牌認知度,以及匯源所控制的上游果園與產能。“現階段匯源有著品牌向果汁類飲品等下游延伸的較高市場成長空間和產業鏈拉長的空間,應該更偏向加強渠道布局,主推經典產品而非走多元化之路。”

來源:罐頭圖庫

消費品營銷專家肖竹青亦表示,匯源果汁的核心價值在于其上下游完整的供應鏈,遍布全國、規模龐大的果園和農場,以及在消費者心中的品牌心智資源站位。但傳統果汁的銷售渠道已經細分化/冰凍化,匯源要想保持覆蓋終端的良好陳列和生動化還需要巨額的市場費用投入。

在此背景下,文盛資產的業績承諾,更像是對市場傳遞一種信心。接下來的幾年,匯源已經沒有退路,文盛資產和國中水務,都是一根線上的螞蚱。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)