財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:野馬財經

“相愛”13年,“相殺”1年,許家印和朱興良的愛恨情仇仍在繼續。

許家印和“家裝行業大佬”朱興良之間的故事仍在繼續,這一次金螳螂“反刀”了中國恒大。

國慶節剛過(10月8日),中國恒大(3333.HK)在四川崇州新增一條立案信息,蘇州金螳螂建筑裝飾股份有限公司起訴四川崇州貝德投資有限公司、成都鑫悅置業有限公司。

從表面來看,這起案件并無太多看點,但其背后卻涉及兩個重量級企業:一個是房地產行業巨鱷中國恒大,一個是裝修工程行業龍頭金螳螂。

據愛企查顯示,四川崇州貝德是成都鑫悅置業的全資子公司,后者穿透股權為恒大成都全資子公司,最終控制者為香港企業安基(BVI)有限公司,實控人為許家印。

來源:愛企查

而金螳螂(002081.SZ)的大股東為蘇州金螳螂企業(集團)有限公司,持股24.44%,后者大股東為蘇州金螳螂控股有限公司,持股73.06%,而金螳螂控股大股東為朱興良,持股70%,亦為實控人。

實際上,金螳螂與中國恒大的“糾葛”要追溯到2008年,這一年二者開始業務往來。之后,中國恒大一度成為金螳螂的第一大客戶。

在與中國恒大最親密的日子里,朱興良甚至跟著許家印玩起了足球。

2015年11月,廣州恒大淘寶足球俱樂部登錄新三板,成為亞洲足球第一股。2016年1月14日,恒大淘寶定向增發8.69億元,金螳螂購得250萬股成為其第六大股東。

然而,隨著2021年3月恒大淘寶足球俱樂部摘牌,朱興良的這筆投資終成空。同樣是在這一年,中國恒大“暴雷”,隨即被金螳螂告上法庭。

“相愛”13年,“相殺”1年,許家印和朱興良的愛恨情仇仍在繼續。金螳螂表示,與恒大的官司正在正常推進中,已有部分回款,其余正在積極協商中。

不念舊情,對簿公堂

作為曾經的第一大客戶,中國恒大暴雷后,金螳螂沒有念舊情,直接將其告上法庭。

2021年10月20日,鄂州市梁子湖區人民法院對金螳螂因其他民事起訴恒大武漢公司、鄂州恒鼎房地產開發有限公司一案正式立案。

值得一提的是,這次訴訟距離中國恒大暴雷只有一個月。兩個月后,金螳螂以上市主體公司蘇州金螳螂建筑裝飾股份有限公司的名義向中國恒大提起訴訟。

來源:企業公告

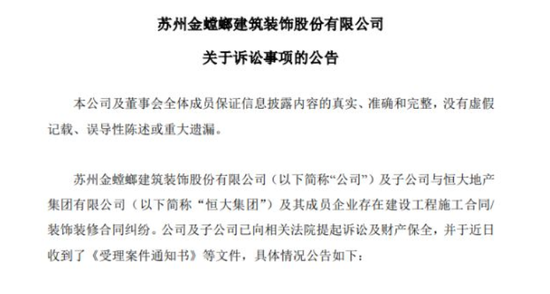

2021年12月3日,金螳螂公告稱,本次起訴恒大涉及案件共694件,案由均為恒大及其成員企業未按合同約定如期支付工程款等款項,案涉標的額共8.82億元。

十幾天后(12月31日),金螳螂再次發布公告稱,自前次披露《關于訴訟事項的公告》至本公告披露之日,公司及子公司連續十二個月累計訴訟、仲裁案件合計17.17億元,占公司最近一期經審計凈資產的10.09%。

其中,涉及與恒大集團及其成員企業的訴訟案件共337件,合計16.41億元,達到此次金螳螂披露的合計涉案金額的95.57%。

金螳螂表示,公司涉訴案件中多數案件為公司作為原告要求交易對方支付拖欠公司的工程款等款項。

來源:金螳螂官微

據此前公告顯示:金螳螂手上的恒大集團相關商業承兌匯票總額近60億元,其中17億元已和恒大達成資產抵償解決;剩余41億元中有6035萬元已到期未兌付。

據公眾號“房財經”統計,截至目前,金螳螂與恒大的相關案件共有245起,其中與恒大一同為被告身份的案件6起,均在2021年6月之前。其余239起案件,均為金螳螂起訴恒大。

今年9月,金螳螂在投資者關系平臺上回復表示,公司對恒大的訴訟在正常進行,金螳螂家正在進行業務轉型和結構調整,且業務占比很少。

從“相愛”到“相殺”

金螳螂成立于1993年,創始人為朱興良,目前是金螳螂母公司蘇州金螳螂控股有限公司的大股東兼實控人。

在朱興良的帶領下,金螳螂于2006年上市,成為裝飾行業首家上市公司,并且已連續18年被中裝協評為中國裝飾百強。

不過,據以往報道,朱興良已于2000年不再管理公司具體事務,而是專注結交人脈,其中就包括與許家印的商業交情。

2007年,中國恒大開始與供應商戰略合作;2008年,金螳螂與中國恒大開啟業務往來,甚至以接手恒大項目為榮。

2010年11月,金螳螂與中國恒大正式簽訂戰略合作協議。從2012年開始,中國恒大成為金螳螂第一大客戶,當年其業務占比達到6.71%。

之后,金螳螂第一大客戶的營業收入占比逐漸增高,2020年超過20%。在業界看來,所謂第一大客戶,不言而喻。

2021年,金螳螂出現虧損。當年,實現營業總收入253.74億元,同比下降18.79%;歸母凈利潤虧損49.5億元,由盈轉虧。

來源:Wind

再往前看,2016年至2020年,金螳螂歸母凈利潤分別為16.83億元、19.18億元、21.23億元、23.49億元和23.74億元,而2021年前三季度,金螳螂仍然盈利14億元。

對于業績的大幅虧損,金螳螂表示,主要因為對客戶應收項目計提減值準備所致。在為客戶提供裝飾裝修業務服務過程中,收取了客戶開出的商業承兌匯票。因客戶資金周轉困難,出現了商業承兌匯票逾期未兌付情況。

截至2021年12月31日,金螳螂持有該客戶應收票據、應收賬款等應收債權共計77.30億元,其中,逾期未兌付票據24.96億元,未到期票據17.6億元,應收賬款16.76億元,以資產抵償票據17.98億元。

至于上述所稱“大客戶”,業界多認定為中國恒大。據以往的公開數據顯示,在2021年的三季度報告中,金螳螂因恒大集團及其成員企業資金周轉困難,出現商業承兌匯票逾期未兌付情況,剩余應收恒大集團商業承兌匯票余額為42.54億元。

至此,金螳螂與中國恒大的關系急轉直下。在2021年半年報中,金螳螂聲明已暫停承接恒大集團及其成員企業項目。

最新數據顯示,截至2022年6月30日,金螳螂對恒大的應收款項總敞口合計82.4億元,累計計提各類減值損失57.89億元,應收款項敞口凈額24.51億元。

關于如何應對2022年的壞賬,金螳螂表示,審計收款一直是公司主要工作,同時,針對某些壞賬,公司也會積極采取訴訟等手段,保證公司權益,保護投資者利益。

金螳螂亮“刀鋒”

2021年,家裝行業表現整體低迷,受中國恒大債務危機影響,多家家裝企業出現業績虧損,流動性壓力加劇。

據不完全統計,截至2021年底,金螳螂、廣田集團(002482.SZ)、寶鷹股份(002047.SZ)、全筑股份(603030.SH)分別持有中國恒大應收債權77.3億元、58.64億元、41.84億元、40.58億元,合計達218億元。

來源:企業公告

被中國恒大所累,今年5月31日,廣田集團發布公告稱,公司受第一大客戶恒大集團影響,有3.92億元銀行債務出現逾期,因為債務違約,公司債權人申請對公司進行重整。

和廣田集團不同,金螳螂沒有選擇“躺平”,而是第一時間內向中國恒大提起訴訟。

與此同時,金螳螂也在調整轉型。金螳螂在2021年半年報中表示,公司已圍繞EPC、裝配式和BIM技術,開展一系列革新與升級,使企業在市場競爭中保持領先。

今年9月份,金螳螂再次強調,公司將緊抓市場需求,精細化管理,以高質量發展為重點,圍繞EPC項目、裝配式、重點區域市場深耕、新業務開拓、優化業務結構,不斷提升市場競爭力。

作為國內裝飾裝修行業龍頭企業之一,金螳螂以公裝業務起家,2015年8月進軍家裝領域,投資2.7億元的“金螳螂·家”全國門店數量一度達到180家。

來源:罐頭圖庫

在短暫的輝煌過后,金螳螂家裝業務營收比重開始下降,2019年營收占比僅為12%。2020年7月,金螳螂轉讓和注銷了51家“金螳螂·家”系列子公司。

當時,金螳螂董事長王漢林表示,“金螳螂·家”這一互聯網家裝品牌,在上市之初被公司寄予厚望,但目前家裝市場價格透明,競爭激烈,且利潤偏低。

如今,金螳螂重新聚焦公裝業務,強調以EPC(項目總承包)和裝配式裝修為戰略增長目標,這也意味著金螳螂再次轉型。

一位業內人士表示,金螳螂主要業務還是聚焦于公裝領域,做裝飾EPC總包,其家裝領域業務占比并不大,而恒大債權對其影響主要體現在短期現金流方面。未來建筑裝修行業,尤其是公裝EPC會有較多機會,但行業整體還是趨于穩健增長。

無論金螳螂的轉型是否成功,其與中國恒大的故事注定仍將繼續。至于其什么時候才能完全擺脫來自恒大的負面影響,恐怕尚需時日。

責任編輯:楊紅卜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)