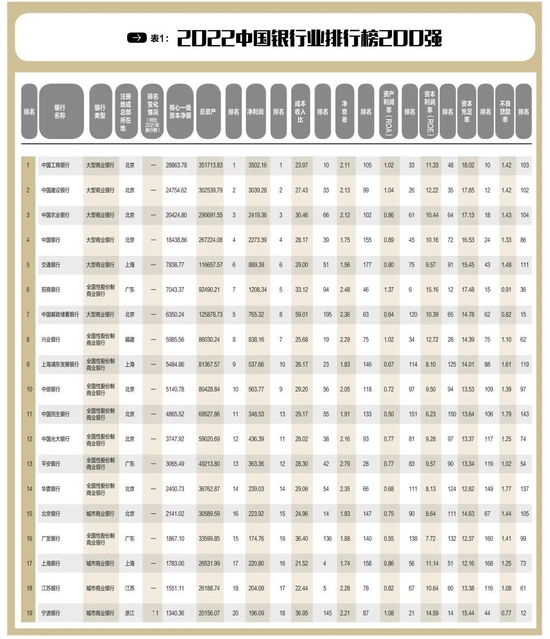

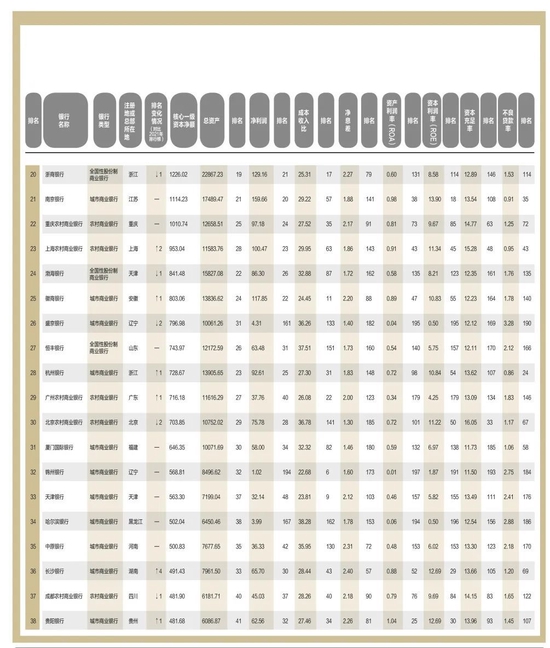

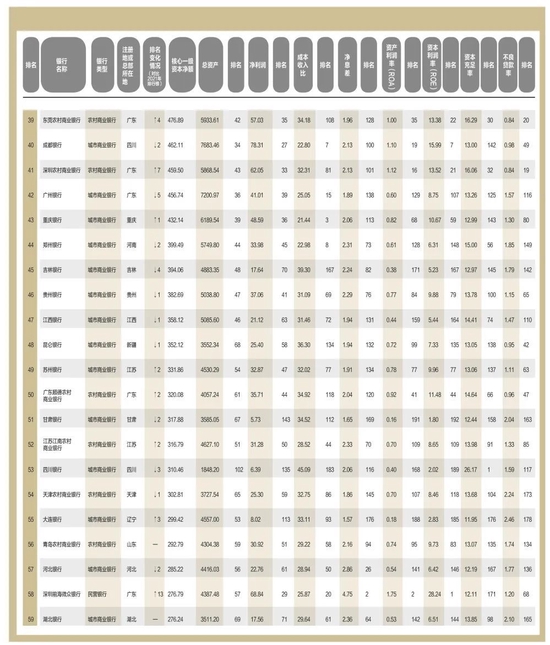

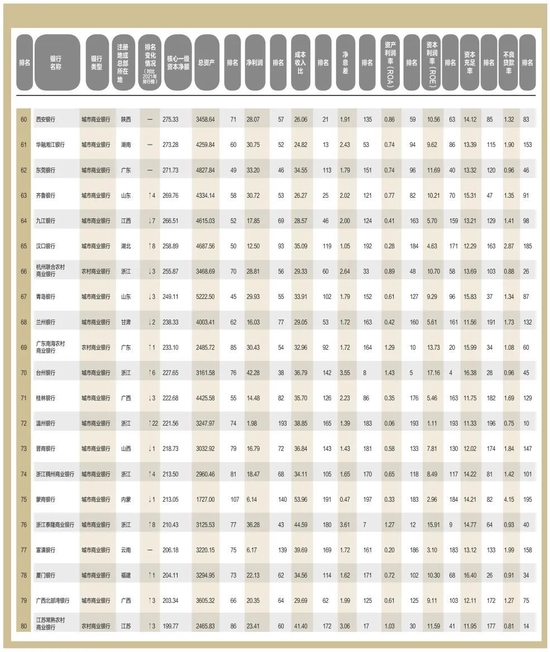

近日,《清華金融評論》正式發布“2022中國銀行業排行榜200強”。

中國銀行保險報報道稱,該排行榜參考巴塞爾協議Ⅲ和中國銀行業監管機構的相關要求,基于中國各家商業銀行2021年的核心一級資本凈額,遴選出前200家銀行,其中有6家大型商業銀行、12家全國性股份制商業銀行、94家城市商業銀行、84家農村商業銀行和4家民營銀行。

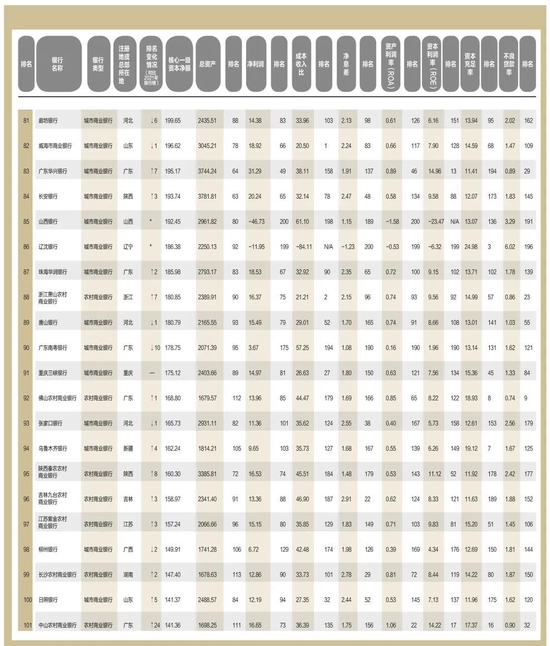

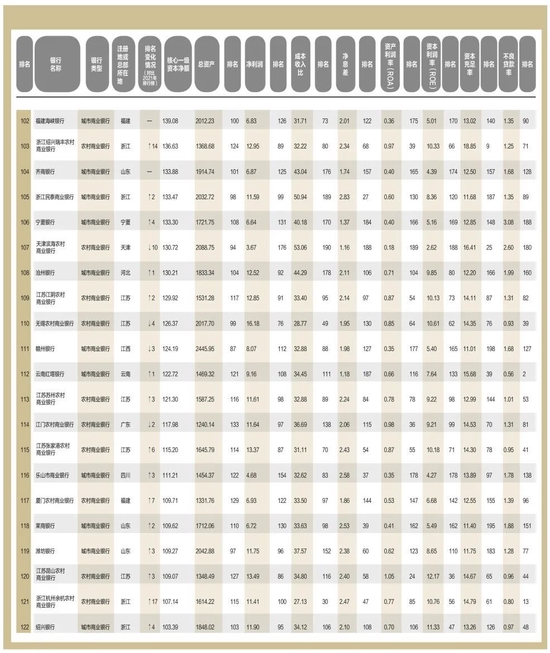

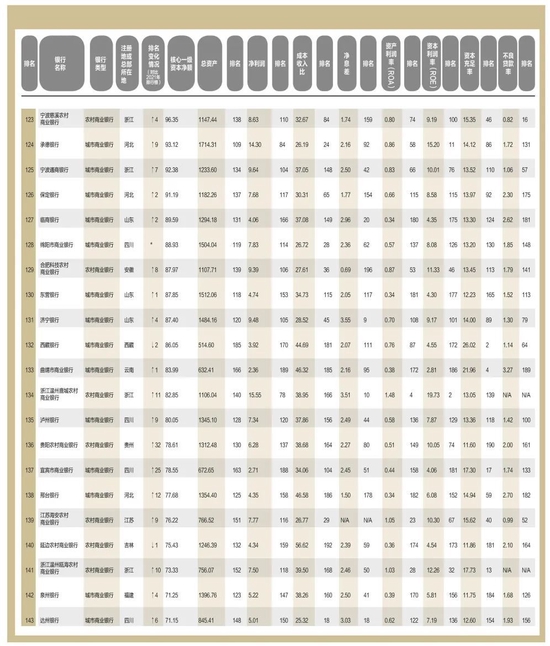

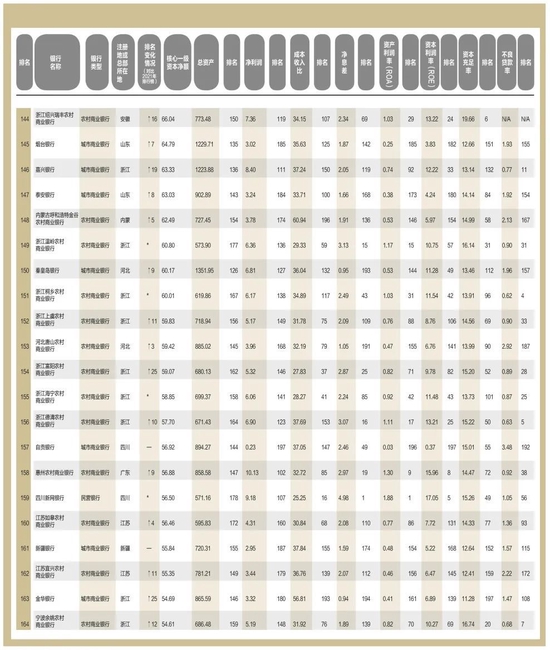

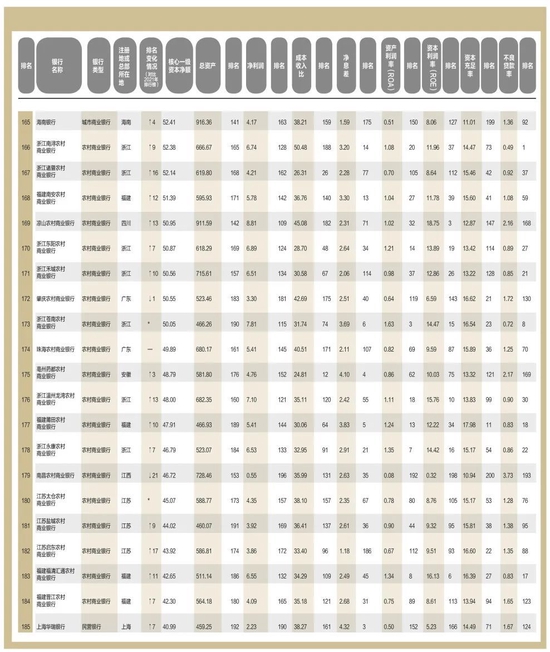

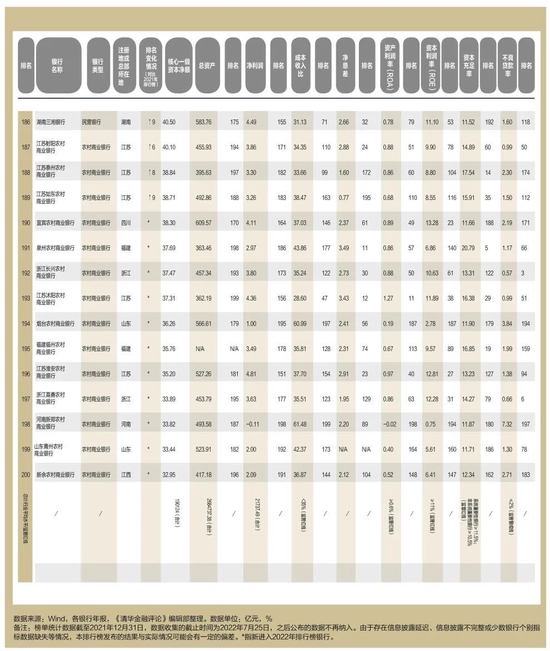

排行榜列出了上榜銀行的總資產、凈利潤、成本收入比、凈息差、資產利潤率(ROA)、資本利潤率(ROE)、資本充足率、不良貸款率等指標。

從各項財務指標的表現看,進入2022中國銀行業排行榜200強的銀行具有較強代表性,構成了中國商業銀行領域的“壓艙石”。

《清華金融評論》還同步發布了《“2022中國銀行業排行榜200強”分析報告》(以下簡稱《報告》)。

《報告》指出,2021年,在國內外環境更趨復雜嚴峻的形勢下,中國的商業銀行堅持走高質量發展之路,運行穩中有進、穩中向好。商業銀行資本實力繼續增強,資產規模穩步增長,盈利能力改善,風險抵補能力較強。與此同時,商業銀行加大力度支持普惠金融、先進制造業、綠色金融、鄉村振興等重點領域,并在數字化轉型方面取得了新成績。

200強占銀行業總資產93%

據經濟觀察報報道,在2021年,《清華金融評論》也曾發布200強報告,當時排行榜前200家銀行包括6家大型商業銀行、12家股份制商業銀行、104家城市商業銀行、74家農村商業銀行和4家民營銀行。

總體來看,《報告》認為,2021 年,在國內外環境更趨復雜嚴峻的形勢下,中國的商業銀行堅持走高質量發展之路,運行穩中有進、穩中向好。商業銀行資本實力繼續增強,資產規模穩步增長,盈利能力改善,風險抵補能力較強。與此同時,商業銀行加大力度支持普惠金融、先進制造業、綠色金融、鄉村振興等重點領域,并在數字化轉型方面取得了新成績。

區域分化較大

從經營情況來看,200家銀行2021年末總資產達268.47萬億元,同比增7.7%,占2021年末中國商業銀行總資產的93.0%。相比上年,2022年排行榜上榜銀行的2021 年資產增加家數和增幅均有所下降。

在2021年,進入排行榜的200家銀行總資產達到249.39萬億元,占2020年末中國商業銀行總資產(265.79萬億元)的93.83%,同比增長10.77%,增速較2019年提升1.74個百分點。

招商證券銀行業首席分析師廖志明表示,過去十多年來,中國銀行業總體上從一個高成長的行業,進入到 一個成熟的中低成長的行業當中,這與中國整體經濟下臺階的走勢緊密相關。經過一段時間的下行調整后,中國銀行業的盈利狀況目前相對企穩回升。預計2022年中國銀行業的盈利增速將也就在百分之五六的水平,這與整體經濟增速基本匹配。與此同時,整個行業成熟度在不斷上升。

廖志明還指出也認為,需要注意的是,銀行業的區域分化相對較大,這也與中國經濟的現狀緊密相關。一些省份的經濟發展非常不錯,但也有一些區域的經濟情況相對糟糕。與此同時,銀行業的區域經營分化,也與銀行的戰略能力緊密相關。

近年來,息差管理壓力成為行業普遍關注的問題。《報告》認為,銀行息差依賴程度逐步下降。總體來看,排行榜中涉及的五大類銀行中,2021 年民營銀行(3.72%)凈息差最高,次之為農村商業銀行(2.33%),緊隨其后的為股份制商業銀行(2.13%)、大型商業銀行(2.04%),最低的為城市商業銀行(1.91%)。近年來,我國銀行業凈息差普遍下降,對利息依賴程度逐步降低。

從銀行風控方面來看,《報告》認為,2021年銀行業加大不良貸款核銷力度,推動不良貸款處置,不良貸款率逐季下降,金融資產質量持續改善。200家銀行中,大型商業銀行和全國性股份制商業銀行不良貸款率持續改善,部分城市商業銀行和農村商業銀行不良貸款率仍較高。

A股上市銀行估值持續低迷

在銀行市值方面,《報告》稱,銀行股市值低位徘徊,有4家上市銀行市值破萬億元,招商銀行、寧波銀行受關注。2021年12月31日市值超過萬億元的A股上市銀行有4家,為工商銀行、招商銀行、建設銀行、農業銀行。總資產規模排名第七位的招商銀行,其市值排在第二位;總資產排名第 20 位寧波銀行,其市值排名第十位。

銀行股市凈率、市盈率長期處在低位,2021年12月31日,A股只有6家上市銀行股的市凈率不低于一倍,其中民生銀行市凈率最低,僅0.35倍。市盈率的情況和市凈率相當,長期低位徘徊。

《報告》認為,A股上市銀行估值持續低迷,與中國經濟增速持續放緩、銀行向實體經濟讓利、銀行業的創新“故事”缺乏吸引力以及海外銀行利率長期以來接近零或為負不無關系。

在凈資產收益率(ROE)與股息率方面,2021年末有25家A股上市銀行的凈資產收益率高于10%。銀行股的股息率相對較高且比較穩定,2021年的股息率大多高于一年期定期存款利率。

中國的商業銀行賺錢能力較強,但銀行股在股市的表現卻不盡如人意,對此,中金公司銀行業首席分析師張帥帥表示,從資本市場的結果來講,我國對銀行股的估值較低,這說明投資者認為銀行業的賺錢能力不強,或者說是不可持續的,這是其一。

其二,張帥帥表示,中資的銀行的同質化依然非常嚴重,缺少更多差異化的銀行,大家目前提供的金融產品都是類似的,因為牌照是類似的,但是從差異化的戰略到差異化的報表,可能中間缺少執行力的問題。

另外,在數字化戰略方面,《報告》稱,銀行在金融科技投入占比提升,頭部效應明顯。其中,6家大型商業銀行的金融科技投入規模進一步加大,12 家股份制銀行金融科技投入增速依舊高漲,中小銀行數字化轉型處于起步階段,發展潛力巨大。工商銀行2021年金融科技投入領先,達 259.87億元。2021年股份制銀行在金融科技投入增速整體高于六家大型商業銀行。從人才方面,2021年商業銀行推進專業化金融科技隊伍建設,金融科技人員占比呈繼續提高的趨勢。

最后,《報告》提出四方面建議,第一,凈息差收窄的趨勢下,銀行需要拓展新的空間。第二,銀行業要始終堅守服務實體經濟宗旨,不斷提升服務實體經濟效率和水平,增強服務實體經濟的廣度和深度。第三,銀行要找準各自定位,進行差異化經營,選擇與自身相匹配的轉型模式。第四,銀行要著力提高風險識別、風險定價、風險防范的能力,在守住風險底線的前提下,未雨綢繆前瞻應對各類風險。

估值已至歷史低位!上市銀行三季報前景如何

另據上證報近日的報道,數據顯示,上市銀行將于10月底集中披露三季報。業內人士表示,三季度銀行業延續貸款投放高增態勢,主動讓利之下凈息差依舊承壓,銀行業采取“以量補價”的策略和有序釋放撥備水平,能夠穩步提升三季度及全年盈利水平。

中國銀行研究院發布的《全球銀行業展望報告》顯示,三季度銀行業全力服務實體經濟,規模增長基礎夯實。展望四季度,中國銀行業將通過精準直達的信貸投放繼續加大對實體經濟的支持力度,推動資產規模增長,預計2022年末商業銀行總資產增速將達到11%左右。

在盈利增長方面,為保持息差穩定,銀行業采取“以量補價”策略和有序釋放撥備水平增加盈利貢獻。

中國銀行研究院認為,在息差收窄的背景下,銀行業“以量補價”帶動盈利能力穩步提升,有望保持資產質量和資本充足情況向好。預計2022年,商業銀行凈利潤增速將進一步回歸常態化,維持在5%左右。

光大銀行金融市場部宏觀研究員周茂華表示,三季度銀行貸款投放增加,整體上對盈利有所改善,凈息差整體穩中略降。一方面,宏觀經濟數據顯示,三季度國內經濟活動延續復蘇態勢,實體經濟融資需求回暖,企業、基建投資項目、居民貸款延續改善態勢;另一方面,國內積極落實紓困幫扶、穩增長政策措施,積極推動寬信用。

在資產質量方面,行業存量風險逐漸出清。當前,銀行板塊估值仍然處于歷史低位,盡管商業銀行盈利能力較強,分紅派息較為豐厚,但銀行股表現卻不盡如人意,長期處于“破凈”狀態。

清華大學五道口金融學院《清華金融評論》近日發布的《2022中國銀行業排行榜200強分析報告》指出,銀行業的創新“故事”缺乏吸引力,是銀行股估值偏低的一大原因。銀行股估值能否持續上揚,要看市場是否會為其未來前景以及創新“故事”買單。

(九卦金融圈)

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)