炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

肖九郎 三酉資本

2012年,傳說被瑪雅文明認(rèn)為這一年將是“世界末日”,同名電影《2012》當(dāng)時(shí)也備受熱捧。最終在這一年底并未迎來“世界末日”,卻迎來了中國白酒的周期性“末日”,同年11月19日,酒鬼酒被曝查出塑化劑超標(biāo)2.6倍,中國白酒迎來本世紀(jì)以來最強(qiáng)烈的一次工藝“地震”。

如果沒有“塑化劑”風(fēng)波,或許2012年只是中國白酒行業(yè)黃金發(fā)展周期中的一站,然而沒有如果,這一年成為了諸多白酒企業(yè)此后十年的巔峰時(shí)刻。

“茅五瀘洋汾”這五家白酒上市公司是中國公認(rèn)的白酒龍頭企業(yè),自塑化劑以來的十年間,營收排名幾乎沒有發(fā)生太大變化,但五糧液可能更想回到2012年,這一年是五糧液最后一次在營收上奪魁,從此“酒王”易位,而一心想超過洋河的瀘州老窖現(xiàn)在卻面臨汾酒的步步緊逼。

其實(shí)茅臺(tái)成為白酒霸主正是從2012年開始,此前從1949至1989年間瀘州老窖成為第一代霸主,隨后短短的1990至1994年間汾酒“汾老大”曇花一現(xiàn),1994至2012年間五糧液橫空出世成為第三代霸主。現(xiàn)在的格局變成老二被老大越甩越遠(yuǎn),老三之戰(zhàn)異常慘烈,或許2022年白酒老三將存巨大變數(shù)。

1

2012年五糧液營收272億元,貴州茅臺(tái)以265億元緊隨其后,彼時(shí)洋河股份173億元的營收是汾酒的近三倍,比老窖多逾50%,洋河老三的位置似乎穩(wěn)如泰山。但老大的位置其實(shí)從凈利潤來看,茅臺(tái)超越五糧液只剩下時(shí)間問題,這一年五糧液凈利潤99億元,而茅臺(tái)已經(jīng)高達(dá)133億元,茅臺(tái)堅(jiān)守的高品質(zhì)大單品策略還是擊潰了五糧液的“貼牌”亂局。

這十年間五家龍頭企業(yè)各項(xiàng)財(cái)務(wù)數(shù)據(jù)基本超過了2012年,唯有凈資產(chǎn)收益率(以下簡稱:ROE)陸續(xù)走低,目前只有汾酒呈現(xiàn)出有望突破前高的態(tài)勢。

年逾90歲的“股神”巴菲特曾說過:“如果非要我用一個(gè)指標(biāo)選股,我會(huì)選擇ROE。”

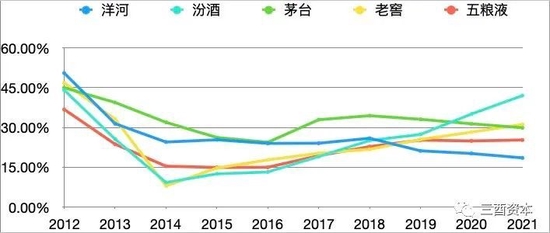

2012年洋河ROE高達(dá)50.53%,是這五家中唯一一個(gè)超過50%的公司,當(dāng)時(shí)茅臺(tái)僅以45%位列第三,次席是老窖46.88%,汾酒倒數(shù)第二,五糧液排名末位。

(2012-2021年茅五瀘洋汾ROE走勢圖,制圖:三酉資本)

十年過去后,洋河已經(jīng)大幅腰斬至18.55%;原來倒二的汾酒一躍至首位;老窖在2014年ROE一度低至8%以下,現(xiàn)在卻逆襲至次席位置;茅臺(tái)排名沒有變化;五糧液波動(dòng)幅度最小,總體來看,或許是老三的位置競爭壓力最大,汾酒與老窖算是“知恥而后勇”,只不過路徑各有不同。

2

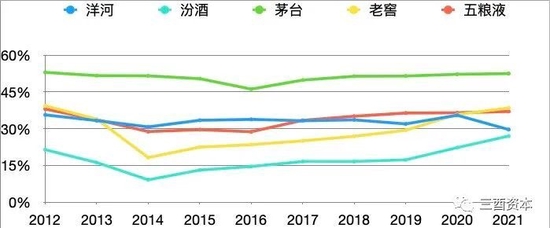

雖然十年間五家龍頭企業(yè)排位各有千秋,然而卻有一個(gè)在2012年與2021年排名沒有絲毫變化的指標(biāo)——凈利率,這也是杜邦分析法中的三大關(guān)鍵指標(biāo)之一。

(2012-2021年茅五瀘洋汾凈利率走勢圖,制圖:三酉資本)

2012年茅臺(tái)凈利率以52.95%高居榜首,其他依次為老窖、五糧液、洋河、汾酒,十年過去后排名未變,盡管汾酒依舊排名末位,但卻成為這五家中唯一一家凈利率同比自身歷史超過2012年的公司,當(dāng)然茅臺(tái)的凈利率也依舊超過50%,即使第二名與其的差距也在近15個(gè)百分點(diǎn)。

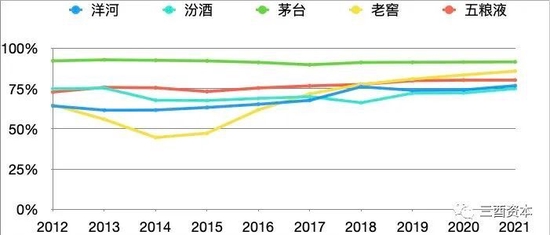

(2012-2021年茅五瀘洋汾毛利率走勢圖,制圖:三酉資本)

茅臺(tái)的遙不可及源于自身超高的綜合毛利率,十年間竟有九年超過了90%;而五糧液除了最近兩年突破80%,其余時(shí)間里長期徘徊在80%以下;2012年老窖毛利率64.88%僅與末位洋河相當(dāng),卻在十年間大增20個(gè)百分點(diǎn)并超過五糧液,高達(dá)85.86%僅次于茅臺(tái);洋河毛利率也比十年前高了超過12個(gè)百分點(diǎn);僅有汾酒既沒有茅臺(tái)超過90%的超高毛利率,又在十年間毛利率幾無長進(jìn),從2012年毛利率排名老二變成2021年毛利率排名末位。

對比凈利率與毛利率來看,似乎汾酒的大踏步可能并非來自毛利因素,在每噸銷售價(jià)格上其他四家同比2012年均實(shí)現(xiàn)了翻倍級增長,而汾酒卻比2012年下滑了近20%。

難怪老廠長李秋喜在最后一次參加《中國白酒T9峰會(huì)》上表示:“在白酒整體行業(yè)量降價(jià)升,消費(fèi)升級的背景下,我們應(yīng)該把目標(biāo)放在全國的大局下,冷靜看待未來的發(fā)展之路,也就是要在高熱度下冷思考。”

可見其在汾酒銷量實(shí)現(xiàn)逆勢爆發(fā)后,對價(jià)格上漲的渴望。

3

這十年間,茅臺(tái)每噸售價(jià)竟基本維持在其他四家總和的近兩倍,羨慕的李秋喜多次公開表示,“學(xué)習(xí)茅臺(tái)、對標(biāo)茅臺(tái)”是汾酒復(fù)興向前的一條有效路徑。

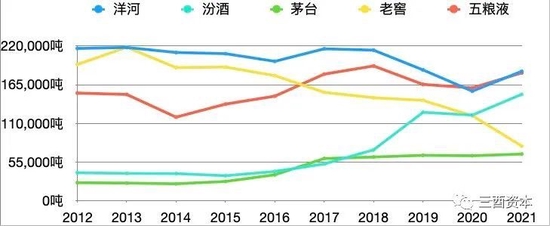

決定營收、凈利潤基數(shù)的兩大關(guān)鍵指標(biāo)除了價(jià)格就是銷量,這項(xiàng)排名中,洋河僅在2013與2020年被老窖與五糧液短暫超越,其他財(cái)年中常年霸榜。2012年洋河銷量高達(dá)21.65萬噸,是汾酒的近5.5倍,到2021年汾酒與洋河的差距就縮小到了3萬多噸,現(xiàn)在汾酒銷量是十年前的近3.8倍。

(2012-2021年茅五瀘洋汾銷量走勢圖,制圖:三酉資本)

銷量奇跡背后源于2014與2017年的經(jīng)銷商改革。

2014年汾酒提出了“與優(yōu)質(zhì)經(jīng)銷商或資源型投資商開展深度合作”,2017年李秋喜向山西省立下“軍令狀”的第一年更是提出了“以入股優(yōu)質(zhì)企業(yè)成立混合所有制公司、聯(lián)合區(qū)域經(jīng)銷商成立大平臺(tái)公司和以產(chǎn)品系列為主體成立的混合所有制合資聯(lián)銷公司”。

銷量增長奇跡與經(jīng)銷商優(yōu)質(zhì)化篩選、經(jīng)銷商利益深度捆綁股價(jià)收益不無關(guān)系,要知道2014年山西汾酒股價(jià)一度低至10元以下,而到了2021年最高沖至380元,僅股價(jià)收益就高達(dá)38倍。

同樣爭奪老三位置的老窖在2014年股價(jià)同樣低至10元以下,到2021年一度沖高至325元,收益也高達(dá)32.5倍。在2013年一度銷量位列榜首的瀘州老窖卻從2012年19多萬噸銷量縮水至2021年不到7.8萬噸,排名從2012年正數(shù)第二跌至2021年倒二的位置。

依靠大單品“國窖1573”結(jié)合2013年開始開發(fā)的“經(jīng)銷商進(jìn)銷存”系統(tǒng),2021年財(cái)報(bào)顯示老窖營收仍高于汾酒,但差距正逐步縮小;凈利潤十多年來首次超過洋河,對汾酒的領(lǐng)先優(yōu)勢已經(jīng)連續(xù)五年維持在20多億元。

4

顯然,由于近年來中國老齡人口占比逐步擴(kuò)大,未來量價(jià)齊升的時(shí)代恐將終結(jié),白酒企業(yè)未來要想繼續(xù)維持增長態(tài)勢,漲價(jià)或者增加直銷比例可能將成為主旋律。

茅臺(tái)在近五年里無論出廠價(jià)還是市場指導(dǎo)價(jià)均未發(fā)生變化,正好銷量也最為平穩(wěn),以2019至2020年為例,茅臺(tái)銷量幾無太大變化,甚至略有下滑。而直銷渠道毛利率高于批發(fā)代理近5個(gè)百分點(diǎn)達(dá)到95.62%,收入占比更是從2019年的8.49%擴(kuò)大5個(gè)百分點(diǎn)至13.96%,由此2020年茅臺(tái)酒每噸售價(jià)同比2019年多賣了16多萬元,漲幅為12%。

體現(xiàn)在茅臺(tái)營收上同比2019年多賣了近100億元,同比增幅為11.1%,凈利潤增幅為13.33%比營收增幅更大。

總結(jié)從2012年底塑化劑風(fēng)波至2021年十年間,茅臺(tái)盡管近五年銷量極為平穩(wěn),但依靠超過90%的高毛利率,并且增加直銷渠道,依舊可以維持逐年雙增長;濃香老大五糧液十年間最大的成功或許是銷量與每噸售價(jià)實(shí)現(xiàn)了同步增長。

老三之爭中,汾酒依靠銷量開始覬覦第三把交椅,為何每噸售價(jià)卻始終無法超越2012年?

老窖依靠大單品成功提升毛利率與每噸售價(jià),背后的代價(jià)又是什么?

洋河為何在毛利率增幅明顯的情況下,2021年凈利潤同比增幅卻接近于零?

且關(guān)注《頭部白酒這十年系列二》。

責(zé)任編輯:陳悠然

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)