2022年的第一把鐮刀!先漲6倍再暴跌62%!假收購,真減持,多方聯手,里應外合:鞍重股份(維權),兵臨城下的爆倉危機

來源: 市值風云

畢竟發點公告就能讓股價漲4倍,為何還要真收購呢?

作者 | 紫楓

編輯 | 小白

風云君今天隆重地給各位老鐵揭曉2022年第一把鋒利的鐮刀鞍重股份(002667.SZ)。割韭菜的技藝嫻熟,手段狠辣,最近讓不少小散聞風喪膽。

從2022年1月10日至11日,鞍重股份的股價出現連續一字跌停板,2022年至今已下跌超27%,讓2萬多名中小股東剛剛告別難熬的2021年,就馬上品嘗到2022年關燈吃面的苦。

(來源:注冊制炒股就用市值風云APP)

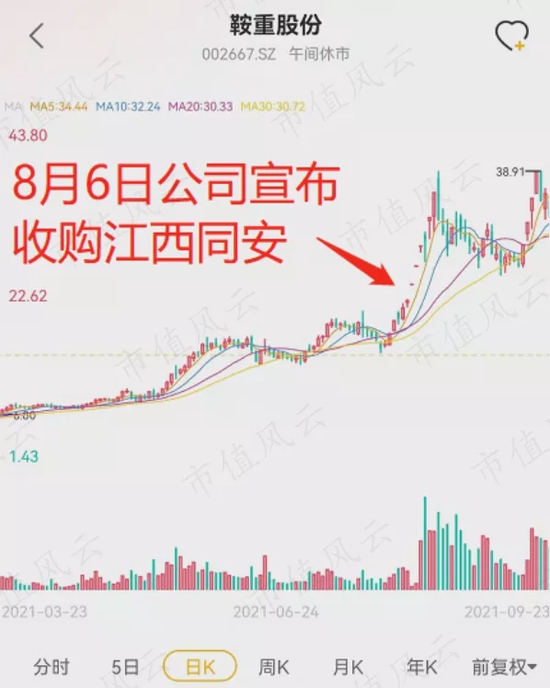

如果往回看,會發現鞍重股份2021年的股價走勢就跟坐過山車似的:先在2021年9月份以前暴漲逾4倍,隨后掉頭向下,從9月16日至今已暴跌62.4%,不少小散被套在高位。

(來源:注冊制炒股就用市值風云APP)

當風云君認真復盤這前因后果后,不禁感嘆,持有鞍重股份的小散們真是掉進了由資本玩家精心布置的局里。

導演造局,上海領億成為新任控股股東

這個局需要從2020年說起。

鞍重股份的主要產品是用于煤炭、鋼鐵、礦山、筑路等行業的大型振動篩,在2012年上市。

直至2020年以前,控股股東是楊永柱和溫萍夫妻,截止2019年末,夫妻倆合計直接持有上市公司38.69%股權。

兩夫妻控制下的鞍重股份曾經搞出多次騷操作,反而讓公司積重難返,官司纏身。

在“吾股”評級中,公司的排名一路下滑至3506名,基本歸類于沒有投資價值那一檔。

(來源:注冊制炒股就用市值風云APP)

截止2020年末,公司總資產為9.08億,當年營收只有2.9億,歸母凈利潤505萬,是相當合格的“殼”。

說到“殼”,那在A股廝混的各路玩“殼”高手可就眼睛發亮,垂涎三尺了。

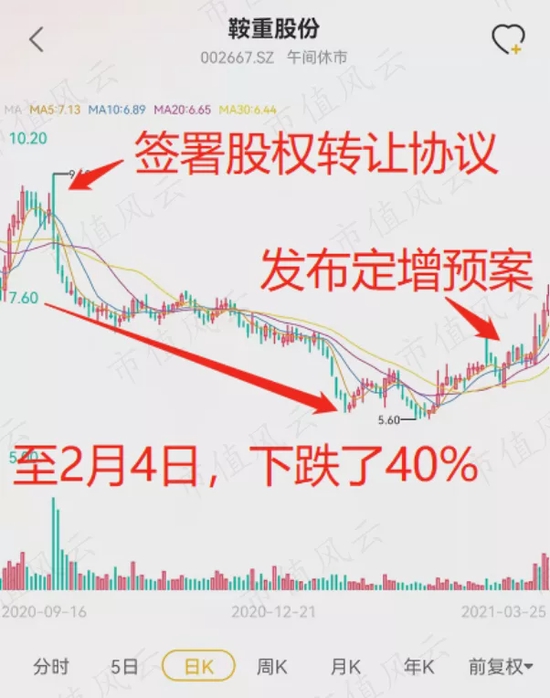

2020年10月10日,楊永柱和溫萍夫妻宣布,與上海翎翌科技有限公司(后來更名為“上海領億”)簽署股權轉讓協議,擬轉讓約5531萬股(占總股本的23.93%)給上海領億。

這次交易對價達7.66億,轉讓價格約為13.84元/股,溢價率達53.6%。

交易完成后,上海領億將成為控股股東,實控人變更為黃達。

12月11日,股權交割完成,楊永柱和溫萍的持股比例下降至14.76%。

上海領億登上舞臺后,是怎么做鞍重股份這個局呢?

請聽風云君娓娓道來。

演員入局:3家信托計劃和強強投資

俗話說,新官上任三把火,上海領億要做好這個局,拿到上市公司控制權后,還需要有一番布置。

首先,2021年3月10日,公司擬發布定增預案,募資約3.43億元,全部用于補充流動資金,上海領億包攬這次定增方案。如果完成定增,它的持股比例將增加至41.48%。

上海領億表示,本次定增的目的是“為未來資本運作留出空間”,毫不掩飾自己未來會搞各種騷操作的想法。

身為定增認購方,當然希望發行價越低越好,這樣可以獲得更多的股份。

頗為巧合的是,自公司宣布控股股東變更后,股價就從2020年10月12日開盤價9.6元一路下挫至2021年2月4日的5.68元,跌幅達40.8%。

因此,公司在3月10日定下的發行價僅為4.94元/股——上市以來從來沒出現過這么低的股價。

(來源:注冊制炒股就用市值風云APP)

此外,在公司股價大跌時,匯灃12號和19號兩家信托計劃新進前十大流通股東榜單,陜國投的易泓30號信托計劃趁機繼續加倉。

3只信托此時大舉進場,合計持倉占比上升至5%,這會是巧合嗎?

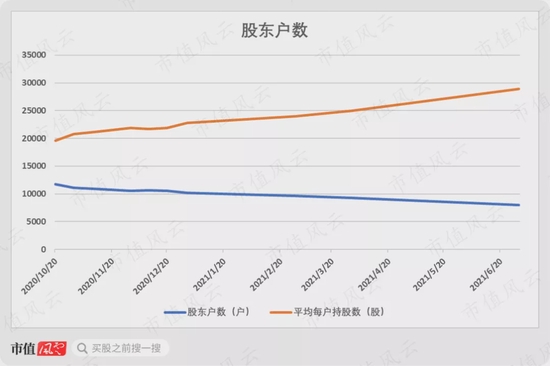

與此同時,自上海領億和原控股股東簽署股權轉讓協議以來,鞍重股份的股東戶數不斷減少,從2020年10月20日的1.18萬戶減少至2021年6月30日的8006戶,降幅為32%。

而平均每戶持股數則從1.96萬股上升至2.89萬股,增幅達47.1%,這反映有主力在刻意吸籌。

其次,上海領億把母公司收拾干凈,3月23日,宣布擬將振動篩及建筑產業化成套設備業務的資產及負債劃轉至兩家子公司。

劃轉的總資產多達4億,基本上把除了現金以外的資產全部劃走。

按照風云君多年在百樂門泊車的經驗,此舉更多是方便上海領億把這部分資產打包賣掉,使這個殼更加干凈。

最后,在4月30日,持股1632萬股(持股比例7.06%)的第三大流通股東北京中禾金盛實業發展有限責任公司(以下簡稱“中禾金盛”)將所有股權協議轉讓給共青城強強投資合伙企業(有限合伙)(以下簡稱“強強投資”)。

轉讓價為2.6億元,相當于15.93元/股,相比當時股價9.06元/股的溢價率達75.83%。

為什么強強投資要以如此高的溢價率接手中禾金盛的籌碼呢?

原因大概率是中禾金盛在2019年5月受讓了楊琪,即原控股股東楊永柱和溫萍的女兒的1632萬股,交易價格是2.19億,相當于13.41元/股。

或許楊永柱和中禾金盛私下有什么協議,楊永柱可能需要保證中禾金盛退出時必須有盈利,而中禾金盛如果以市價9.06元/股拋售股份要虧損超7000萬。

因此,楊永柱只能找來強強投資,并讓其以遠高于市價的15.93元/股接盤。而中禾金盛以年化10%的收益率,即盈利4114萬元離場。

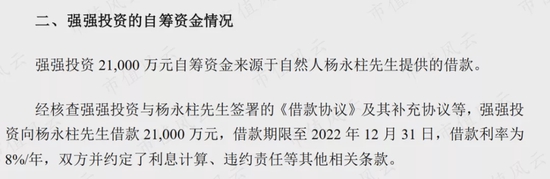

而根據回復函顯示,強強投資接盤的2.6億元中,有2.1億元來自于楊永柱的借款。

而強強投資成立于2021年3月16日,估計就是為了接盤中禾金盛而成立的皮包公司。

其合伙人是張強亮和張洪斌,其名下控制的企業有江西省宜豐縣同安礦產品開發有限公司(以下簡稱“江西同安”)等多家公司。

而從事后來看,強強投資的進場正是鞍重股份這個局中關鍵一環。

各位演員登臺,大戲正式開啟!

大戲開幕:往鋰礦方向轉型

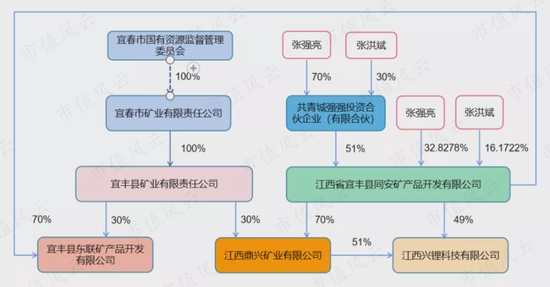

2020年6月16日,公司向市場拋出第一個利好消息,擬收購江西同安持有的江西興鋰科技有限公司(以下簡稱“江西興鋰”)的51%股權。對手方正是強強投資。

8月6日,公司又改變主意,打算直接收購強強投資持有的江西同安51%股權。

公司選擇江西同安為收購標的,是因為江西同安除了持有江西興鋰49%的股權,還持有江西鼎興礦業有限公司(以下簡稱“鼎興礦業”)70%股權。

以下是股權結構圖:

相比江西興鋰,鼎興礦業顯然更能激發股民對這次收購的想象力,原因是鼎興礦業有鋰礦。

鼎興礦業持有6處瓷土礦采礦權,查明資源儲量累計約6000萬噸。礦物主要成分為有鉀鈉長石、透鋰長石、鋰云母等,其中鋰云母精礦可用于生產鋰鹽產品。

而江西興鋰是鼎興礦業的配套選礦廠,目前原礦處理能力為50萬噸/年,鋰精礦約30萬噸,折合碳酸鋰當量約2.3萬噸。

現在這鋰礦可太值錢了,看看人家融捷股份(002192.SZ),只要鋰礦一開采,甭管業績漲不漲,股價就已經上天了,漲10倍那是輕輕松松。

(注冊制炒股就用市值風云APP)

但是,鼎興礦業這個標的存在一定隱患,強強投資承諾在8月10日前讓鼎興礦業取得更新后的《采礦許可證》。

但直至12月8日,鼎興礦業仍未取得《采購許可證》,這可能是后來交易失敗,價格談不攏的重要原因。

此外,公司還在收購方案上繼續畫大餅:

管理層不排除進一步向下游產業鏈拓展的可能性,最終形成涵蓋原礦開采、選礦、鹵水生產至電池級碳酸鋰制備的完整新能源鋰電上游產業鏈。

隨后,公司還繼續給這個故事注入想象力。

11月25日,公司擬與兩家有限合伙企業共同出資1億元成立江西領能鋰業有限公司,公司出資5100萬,獲得51%股份。

12月16日,公司將以2.31億的價格收購江西金輝再生資源股份有限公司(以下簡稱“江西金輝”),后者主要從事選礦和尾礦生產加工。

然而,該公司主要生產加工宜春地區鉭鈮鋰礦開采產生的礦石,本身沒有礦產開采資格。

而且,江西金輝資產質量堪憂,截止10月31日,江西金輝的總資產為1.67億,總負債為1.29億,其中有息負債超6500萬元,資產負債率達77.24%。

但即便如此,公司還是給江西金輝用收益法估值,整體估值達3.3億,增值率高達7.67倍。

與此同時,公司打腫臉充胖子,賬上根本沒有這么多現金,只能可憐巴巴地表示,擬申請1.16億元的并購貸款授信額度。

這無疑會給公司帶來較大的財務負擔,由于公司經營幾乎沒有造血能力了,當賬面上那點現金都揮霍光以后,這一個多億的貸款怎么還就成了大問題。

但上海領億顯然沒有必要想那么長遠:在玩“殼”高手的眼里,利用故事把股價炒高就是賺錢最快的方法。

股價暴漲,主力和原控股股東套現離場

在公司不遺余力、里應外合地造勢下,鞍重股份的股價果然一飛沖天,從2021年4月初的7.6元/股連續大漲至9月15日的收盤價38.85元/股,漲幅達4.1倍。

其中,在8月6日公司宣布擬收購江西同安的消息引爆股價,隨后6個交易日出現5個漲停板。

(來源:注冊制炒股就用市值風云APP)

但是,從股東戶數顯示,在股價連續上漲,吸引小散追高時,股東戶數從6月末的8006人飆升至9月末的2.01萬人,平均每戶持股數銳減至1.15萬股。

這大概率表明主力在迅速派發籌碼,套現離場。

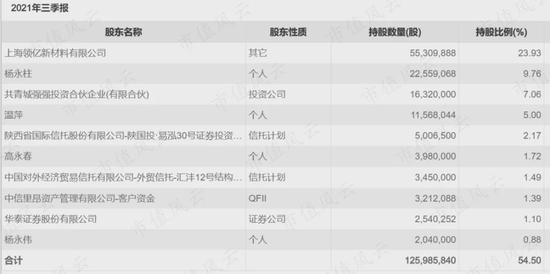

而從前十大流通股東榜單看,匯灃19號已套現離場,匯灃12號減持25萬股,中信里昂和華泰證券席位高位進場接盤。

而且,原控股股東楊永柱等人趁機離場,在12月9日發布公告,合計持股10.94%的楊永柱及其親屬楊永偉、楊鳳英3人擬減持692萬股(占總股本2.99%)。

截止2022年1月7日,3人累計減持371萬股,套現了約6658萬元,減持計劃仍未完成。

股價腰斬,質押爆倉風險逼近

2022年1月9日晚間,股價相比高位已近乎腰斬、把許多小散“活埋”的鞍重股份又迎來重重地一擊:公司宣布,由于談判期間原礦價格和外部宏觀環境波動較大,雙方實在談不攏,于是決定終止收購江西同安的交易。

同時,公司與江西同安簽署長期供貨協議,向后者每年采購含鋰原礦石不低于60萬噸,每個月不低于5萬噸。

但是,收購江西同安和僅僅供貨分明是兩個故事嘛,這題材的想象空間大打折扣。

于是,公告發布后,1月10日-11日,股價發生連續一字跌停板,跌至14.59元/股,1月12日有企穩翻紅的跡象,收盤價為14.45元/股。

不少股民紛紛表示,鞍重股份涉嫌“忽悠”式收購,讓不少小散輕信公司的說法,結果套牢在高位。

風云君分析后認為,鞍重股份確實有“忽悠”的成分,畢竟如果A股的價值觀是吹牛就能讓股價漲4倍的話,為何還要真收購呢?為何還要真干事呢?

但是,做局的上海領億和已經入局的強強投資,不一定愿意看到股價跌成這個鬼樣子。

前面提到,上海領億收購楊永柱和溫萍23.93%股權的成本是13.84元/股,股價之前漲到38元的高位時,上海領億的浮盈達13.87億元,如今跌到14.5元附近,巨大的浮盈被抹平,黃達黃老板估計心里也意難平。

而且,上海領億的股權質押比例目前近70%,股權繼續下滑導致的爆倉風險不小。

更重要的是,上海領億的布局還沒有完成,最關鍵的定增方案還沒有獲得證監會批準。只有定增獲批并實施了,上海領億的持股成本才能大幅下降,資本運作騰挪的空間也會變大。

另一方強強投資也不好受:不僅欠著楊永柱2.1億元,而且目前持有的股權已經浮虧(當時接盤價是15.93元/股)。

更危險的是,強強投資把全部股權質押出去,爆倉風險已近在咫尺。

但是,要求強強投資便宜地把江西同安賣給鞍重股份,兩位張老板估計心里也是不愿意的,關注股市新聞的老鐵們都知道現在鋰礦都被炒到天價了。

這造成雙方博弈的僵局,但唯一能達成共識的是:股價暴跌會讓雙方都處于相當危險的狀態,穩住盤面成首要任務。于是1月12日(本研報完成日),股價開盤就出現低開高走,全天僅小幅下跌的走勢。

但造成目前這種狀況,未嘗不是雙方狗咬狗,一嘴毛的結果。

責任編輯:楊紅卜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)