“物聯(lián)網(wǎng)+智能手機(jī)”帶動全球晶振需求放量!需求量將超2000億只?石英晶振廠商近期資本市場動作頻繁,這些公司已躋身第一梯隊(名單)

鈉離子電池?zé)岫瘸掷m(xù)上升,寧德時代第一代鈉離子電池的首批用戶將誕生?電池產(chǎn)業(yè)化提速背景下,這些公司已經(jīng)在技術(shù)上深度布局

富凱財經(jīng)

中信建投此前指出,預(yù)計目標(biāo)市值在2100億元-2400億元,今天可謂一步到位。

作者|川扇假

排版|十 一

從*ST鹽湖到鹽湖股份,在停牌的一年多時間里,鹽湖股份終于讓巨虧的業(yè)績扭虧為盈,同時作為國內(nèi)最大的氯化鉀生產(chǎn)企業(yè),擁有“鉀肥之王”美稱的鹽湖股份,在有色板塊大漲的當(dāng)下,也趕上了資本炒作的浪頭。

8月10日恢復(fù)上市的鹽湖股份,由于當(dāng)天股票不設(shè)張跌停限制,直接從不到10元/股,沖高到40元/股以上,漲幅超過四倍,隨后被臨時停牌兩小時。但在臨時停牌結(jié)束后,鹽湖股份的股價卻并未再創(chuàng)新高。

復(fù)牌股價一步到位

鹽湖股份坐擁柴達(dá)木盆地廣闊鹽湖資源,市值也曾一度超過千億元,在對鹽湖鎂業(yè)和海納化工進(jìn)行大額投入后,項目發(fā)展進(jìn)度不及預(yù)期疊加生產(chǎn)事故,導(dǎo)致鹽湖股份業(yè)績出現(xiàn)巨額虧損,公司經(jīng)營陷入困境。

過重的不良資產(chǎn)也讓鹽湖股份一步步陷入泥潭。2019年8月,鹽湖股份債權(quán)人泰山實業(yè)以公司不能清償?shù)狡趥鶆?wù),并且明顯缺乏清償能力為由,向西寧市中級人民法院申請對公司進(jìn)行重整。

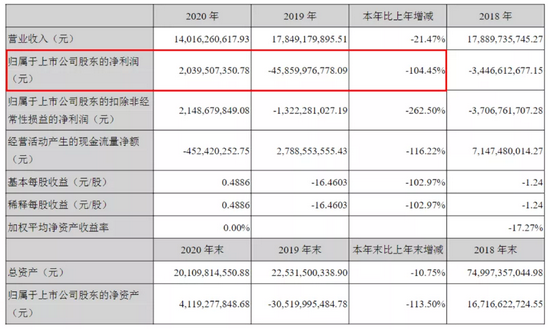

因2017年(虧損41.6億元)、2018年(虧損34.5億元)、2019年(虧損458.6億元)三個會計年度經(jīng)審計的凈利潤連續(xù)為負(fù)值,鹽湖股份的股票也自2020年5月22日起暫停上市。

頂著2019年“虧損王”的名號,鹽湖股份的破產(chǎn)重整重點就是剝離虧損超400億元的金屬鎂一體化項目等不良資產(chǎn),將主業(yè)聚焦到鉀、鋰資源開發(fā)。隨著輕裝上陣,鹽湖股份2020年年報顯示,公司2020年實現(xiàn)凈利潤20.4億元,至此扭虧為盈。

鹽湖股份2020年主要財務(wù)數(shù)據(jù)

今年上半年,鹽湖股份主營業(yè)務(wù)氯化鉀產(chǎn)銷穩(wěn)定,子公司藍(lán)科鋰業(yè)2萬噸項目部分裝置已投入運行,碳酸鋰產(chǎn)量較上年同期有所增加。受大宗商品價格上漲影響,今年氯化鉀及碳酸鋰產(chǎn)品價格上漲,也進(jìn)一步增厚了公司業(yè)績,而下游需求旺盛的碳酸鋰有望成為鹽湖股份未來業(yè)績的主要看點。

根據(jù)鹽湖股份介紹,公司旗下藍(lán)科鋰業(yè)新建2萬噸產(chǎn)能先行利用擴(kuò)產(chǎn)項目中的部分裝置與現(xiàn)有1萬噸/年碳酸鋰車間進(jìn)行融合生產(chǎn),生產(chǎn)情況穩(wěn)定,碳酸鋰產(chǎn)量已提升到單日100噸。

隨著公司業(yè)績好轉(zhuǎn)和有較為確定的碳酸鋰產(chǎn)能,鹽湖股份也開始得到機(jī)構(gòu)的關(guān)注。如近期中信建投研究報告指出,用分部估值法發(fā)給予*ST鹽湖估值,氯化鉀業(yè)務(wù)公司產(chǎn)能500萬噸,假設(shè)氯化鉀噸售價2500元,預(yù)計貢獻(xiàn)歸母凈利60億元,給予10-15倍PE,對應(yīng)市值600-900億市值。鹽湖提鋰業(yè)務(wù),公司現(xiàn)階段規(guī)劃產(chǎn)能10萬噸,假設(shè)碳酸鋰噸售價8萬元,預(yù)計貢獻(xiàn)歸母凈利30億元,給予50倍PE,對應(yīng)市值1500億;預(yù)計公司恢復(fù)上市后目標(biāo)市值在2100億元-2400億元。

這意味著,鹽湖股份的股價沖到40元/股附近便是它合理估值的極限了,因此鹽湖股份復(fù)牌首日幾乎是一步到位。

鹽湖提鋰骨感現(xiàn)實

雖然眾多機(jī)構(gòu)給出鹽湖股份超過2000億的估值,但這是基于公司碳酸鋰業(yè)務(wù)的成長潛力,結(jié)合各業(yè)務(wù)景氣度,而鹽湖股份是否能夠守住這份估值,還要看公司在新能源賽道上的實際產(chǎn)量。

鹽湖股份坐擁豐富的察爾汗鹽湖資源,一直以來主要產(chǎn)品是鉀肥,而鋰只是鉀的附屬品,所以鹽湖股份收入構(gòu)成中鋰業(yè)務(wù)占比很低,龐大鋰資源產(chǎn)能無法落實到產(chǎn)量上。即便鹽湖股份旗下的藍(lán)科鋰業(yè)不斷擴(kuò)大規(guī)模,其生產(chǎn)的碳酸鋰產(chǎn)量釋放也需要時間。

另一方面藍(lán)科鋰業(yè)生產(chǎn)的工業(yè)級碳酸鋰,還并不是真正的鋰電池原材料,需要進(jìn)一步提純成電池級碳酸鋰。而這一步,也阻擋了很多鹽湖資源企業(yè)發(fā)展的步伐,因為開采條件惡劣和配套設(shè)施不完善,像西藏礦業(yè)、西藏城投等公司雖然也擁有鹽湖資源,卻遲遲無法實現(xiàn)資源的有效利用。

億緯鋰能和贛鋒鋰業(yè)對外都表示已經(jīng)掌握了鹽湖提鋰技術(shù),但卻不約而同的到國外收購鋰礦公司股權(quán)和購買礦石資源,正是因為當(dāng)前的鹽湖提鋰技術(shù)主要適用于低鎂鋰比的鹽湖資源,這類鹽湖主要分布于南美地區(qū),而我國的鹽湖往往是高鎂鋰比,如南美鹽湖鎂鋰比均處于20以下,而我國青海鹽湖鎂鋰比普遍高于60,察爾汗鹽湖更是高達(dá)1577。

過高的鎂鋰比造成了提鋰難度大、生產(chǎn)成本高等問題,因此國內(nèi)也一直在研究如何改進(jìn)技術(shù)實現(xiàn)高鎂鋰比鹽湖提鋰,降低生產(chǎn)成本。

藍(lán)科鋰業(yè)是鹽湖提鋰的龍頭,是國內(nèi)最先使用“吸附+膜法”進(jìn)行鹵水提鋰的企業(yè),目前該公司已建成1萬噸的工業(yè)級碳酸鋰項目,還有兩萬噸電池級碳酸鋰項目即將建成。有機(jī)構(gòu)分析3萬噸電池級碳酸鋰項目產(chǎn)能釋放后,成本約在3萬/噸左右,而目前電池級碳酸鋰均價水平已上漲至9萬/噸水平。

藍(lán)科鋰業(yè)以生產(chǎn)鉀肥排放的老鹵為原料提鋰,可以實現(xiàn)資源的再利用,而鹽湖股份此前表示鉀肥裝置生產(chǎn)中每年排放老鹵量約有2億立方米,折算下來每年排放的老鹵就能滿足藍(lán)科鋰業(yè)10萬噸工業(yè)級碳酸鋰的生產(chǎn)量。

這又是一個資本最熱衷的產(chǎn)能豐富產(chǎn)量不足的故事,未來很長一段時間,鹽湖股份的資本故事,必然圍繞提高藍(lán)科鋰業(yè)產(chǎn)量規(guī)模展開。

責(zé)任編輯:陳悠然

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)