文/新浪財經意見領袖專欄作家 張濤、路思遠

出于對沖新冠疫情對經濟負面沖擊的需要,各國均采取了力度空前的經濟刺激政策,由此帶來的政策后果就是包括政府、居民和非金融企業在內的全社會宏觀杠桿率大幅提升。例如,按照國際清算銀行的統計,G20的平均宏觀杠桿率由2019年末的246.7%,大幅躍升至2020年末的292.1%,升幅高達45.4%,遠超2008一2009年期間28.5%的升幅。

作為一個硬幣的兩面,與宏觀杠桿率提升相對應,給實體部門提供債務融資的同時,銀行體系資產規模快速擴張。但由于經濟增長要受到生產要素稟賦、勞動生產率水平等客觀因素制約,實體部門的債務擴張并不必然帶來經濟增長,反而是融資條件的一味放松將導致僵尸企業消耗大量的金融資源,即非生產性債務占全社會債務的比重越來越高,一旦出現這樣的局面,那就意味著在資產快速擴張之后,銀行體系不僅要面臨資產回報率快速衰減的困境,而且還將面臨資產質量快速惡化的風險。因此,在針對全球金融危機和新冠疫情危機實施兩輪政策對沖之后,各國均需及時重新評估銀行體系的健康程度,并依此盡早開出藥方。

目前中國宏觀杠桿率已接近290%,雖然低于主要發達經濟體,但在新興市場國家中已屬較高水平,由此對于中國的銀行體系健康程度的評估已十分必要,為此我們從國際清算銀行宏觀杠桿率統計的樣本中,選取了人均GDP超過1萬美元的17個經濟體,涵蓋了主要發達經濟體和部分新興市場國家。

一、銀行體系來自實體部門的融資回報大幅回落

中國人均GDP已經連續兩年超過1萬美元,正處在由中等收入向高收入進階的關鍵期,但宏觀杠桿率已與人均GDP6.3萬美元的美國十分接近,位列17個樣本中位數偏下的位置(由高到低的第11位),不僅高于人均GDP同在1萬美元左右的馬來西亞和智利,也高于人均GDP分別是2萬美元的沙特、3萬美元的韓國、4萬美元的新西蘭、5萬美元的德國和澳大利亞。從樣本數據來看,宏觀杠桿率與人均GDP雖然呈正相關關系,但與現行經濟發展階段相比,中國的宏觀杠桿率明顯偏高了。

當然,相對偏高的宏觀杠桿率與中國是銀行主導型金融體系密切相關。中國的銀行主導型金融體系具有三個典型特征:一是金融機構以商業銀行為主,金融體系資產的九成是商業銀行;二是融資方式以間接融資為主,信貸融資占到整體融資的六成以上;三是直接融資市場是以銀行間債券市場為主,非金融企業的直接融資近八成是債券融資。加之政府部門和居民部門的融資只能依賴債務融資,這些因素客觀上導致了中國較高的宏觀杠桿率。

除了宏觀杠桿率高以外,中國三大實體部門的杠桿率分布呈現不均衡。例如,在我們選取的17個樣本中,中國非金融企業的杠桿率位列第二,僅低于法國;政府杠桿率位次偏后,不僅遠低于日本,也低于馬來西亞,僅比沙特和希臘略高;居民的杠桿率位列樣本中的第8,要高于日本和德法等歐洲國家,已經基本與美國相當。

綜上,從實體部門杠桿率水平和結構情況反映出,非金融企業和居民依然是中國銀行體系資產擴張的主要對象,相應銀行的盈利就主要取決于企業的利潤率和居民的收入情況。對于企業利潤和居民收入的增長情況,我們則可以觀察實體部門新增債務的經濟有效性獲悉,如果新增債務的經濟有效性越強,表明企業利潤和居民收入情況就會越好,銀行體系對實體的融資回報就越好。

進入新本世紀,中國實體部門新增債務的有效性是逐漸增強的,例如在2000-2002年期間,每新增1個單位的GDP,需要2個以上單位的新增債務,而在2008年全球金融危機爆發前夕,每新增1個單位的GDP,就只需1單位的新增債務。但在應對兩次危機之后,中國新增債務的有效性出現大幅下降,目前若新增1個單位的GDP,需要7個單位的新增債務予以支持,相應企業利潤和居民收入前景也大幅回落,對應著就是銀行體系來自實體部門的融資回報大幅下降。

二、事關銀行體系盈利的兩個結構性變化

針對偏高的宏觀杠桿率的潛在系統性風險,中國決策層已經著手予以糾正。例如,相繼在2015年啟動的“地方債置換”、“三去一降一補”以及隨后決策層多次強調的“保持宏觀杠桿率的穩定”政策導向。從政策推進的實際效果而言,中國較高的非金融企業杠桿率得到了明顯控制,2016年至2020年期間,非金融企業杠桿率僅僅抬升了5%,同期政府杠桿率也只小幅抬升了9%,但是居民的杠桿率卻大幅提高了20個百分點至73%。換而言之,銀行體系在適當控制對企業和政府債務融資速度的同時,大幅提高了對居民債務融資的力度,即在銀行體系的盈利中,居民所占比重在提高,這是第一個重要變化。

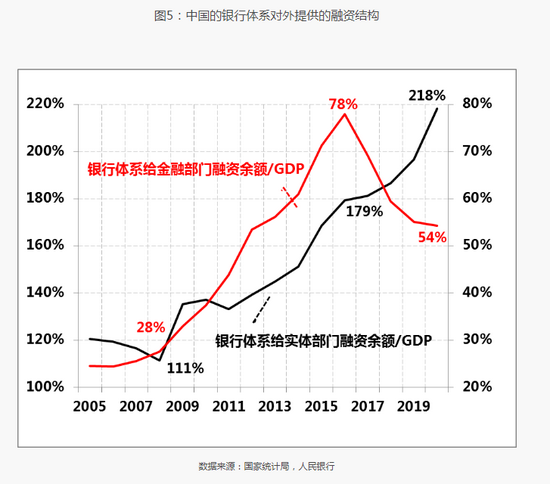

第二個重要變化就是同業往來在銀行體系中的比重先升后降。在對沖2008年全球金融危機的宏觀訴求下,與全球主要經濟體趨同,中國的貨幣金融環境轉入寬松,在此背景下,銀行體系一方面加快對實體部門的融資速度,另一方面相對寬松的貨幣環境讓金融機構間的同業往來有了套利空間。例如,銀行體系給金融部門融資余額占GDP的比重由2008年全球金融危機前不足25%的水平,最高升至2016年的78%,累計升幅超過50%。在此期間,以影子銀行為首的金融同業擴張確實給金融秩序造成嚴重干擾,出現了“金融空轉”,金融資源也有“脫實向虛”的趨勢,此正是2017年全國金融會議明確“金融回歸支持實體本源”的原因之一,之金融機構間的同業往來趨勢性下降,截至2020年末,銀行體系給金融部門融資余額占GDP比重已降至54%。

實際上在2016年前后,由美國前財長薩默斯提出的“經濟將陷長期停滯”逐漸被各國重視和接受,尤其是經濟全球化還因此出現趨勢性逆轉,更進一步迫使各國將擺脫“長期停滯”困境列為政府的重要任務之一,中國正是在2016年確立了供給側結構性改革的主線。 由此,再來理解銀行體系在2016年開始出現的上述兩個重要變化,就是伴隨經濟運行邏輯和范式的調整,銀行對外融資結構也隨之起變,相應必然會影響銀行體系的盈利模式。

三、銀行體系金融供給側改革的三個難點

針對上述銀行體系的融資回報下降與盈利模式調整的兩個變化,我們不禁要提出兩個問題:

為什么在經歷如此力度的穩杠桿之后,中國非金融企業杠桿率在全球依然位列前端,2020年末,中國非金融企業杠桿率仍高到162%,在17個樣本國家中僅僅低于法國(171%)。

為什么在實體部門融資回報下降的背景下,銀行體系還在進行資產擴張,2020年末,中國宏觀杠桿率已近290%,遠高于人均GDP在1萬美元左右的大多數國家。

回答上述問題,首先要從中國債務融資的獨特歷史基因談起。

在改革開放初期,銀行只能為企業提供短期的流動資金貸款,中長期投資資金要完全依靠財政撥款,為了扭轉資金供應吃“大鍋飯”及企業在資金使用上“軟約束”弊端,中國于20世紀80年代啟動了“撥改貸”改革試點,逐步將國家撥款改為了銀行貸款,1985年開始在全國推廣,自此企業短期流動資金和長期投資資金均可通過銀行信貸獲得。雖然“撥改貸”為日后市場化的投融資體制建設奠定了基礎,同時也客觀上給財政“卸了包袱”,但作為一枚硬幣的兩面,也為中國債務融資獨大的融資格局刻上了“獨有基因”。因為“撥改貸”混淆了經濟運行中的兩類資金粘合方式,將源自國家撥款的企業自有資本直接轉為銀行信貸,將本應有的股本直接替換為債務,其直接后果就是企業的經營近乎變成了“無本生意”,“借雞生蛋”成了通行做法,此“獨有基因”注定了日后一輪又一輪國有企業過度借債的循環至今沒能打破。

其次,中國特有的金融資源錯配損失埋單機制。為盡早擺脫2008年金融危機沖擊,率先實現復蘇,中國將金融資源配置權下放給地方政府,而且下放的程度和尺度是史無前例的。在地方政府擁有較高金融自主權之后,大幅提升了利用金融手段干預經濟便捷性和可能性。之后每當經濟運行需要投資發力時,銀行信貸投放總能最快地體現調控意圖,在經濟下行期,更是如此。但由于股權資金缺位下的“無本生意”仍可獲得債務融資的支持,因此一旦金融資源出現錯配,其不良后果只能體現在金融領域內,而非金融領域還會變本加厲地產生更多消耗金融資源的“僵尸企業”。換而言之,本應由各類經濟主體的股權資本承擔的投資風險損失,被轉移為商業銀行不良資產,直至商業銀行資本損耗殆盡,再由財政部作為國家出資人最終買單風險損失,最終形成了中國特有的金融資源錯配損失埋單機制——“金融吃飯,財政埋單”的惡性循環。上世紀亞洲金融危機后,財政部門對商業銀行的多次注資,以及本次危機之后的地方政府債務置換,均是此惡性循的典型案例。

第三,股權融資的缺位直接導致中國財政和貨幣政策協調難度加大。2008年全球金融危機之后,每當經濟下行壓力的持續增大,來自不同宏觀政策部門的政策分歧就趨于顯化,其中尤以財政和貨幣政策的爭議最為典型,分歧焦點集中在逆周期調節中的主力軍究竟應由誰來承擔的問題上,因為此問題直接關系到宏觀調控的責任認定,由此產生了財政與貨幣誰應更積極的表象沖突。但由于股權融資長期缺位,令“本”金長期得不到有效補充,金融服務只能過度依賴“債”,以至于實體部門杠桿率快速上升,舉債過度,更嚴重的是以銀行體系也面臨資本不足的問題,即貨幣政策進一步擴張的空間已十分有限;但同時經濟下行直接導致國家稅基被大幅削弱,財政收入增長乏力,相應地,財政政策的積極能力也面臨較大掣肘,也很難履行好國家出資人的職能。

面對不斷收窄的政策空間現狀,宏觀調控的施策重點只好進行次優性選擇:貨幣政策保證流動性合理充裕,財政政策依靠赤字發揮積極,監管政策加大規范力度。但由此客觀上讓銀行體系面對的政策環境越來越復雜,面臨的政策風險成本越來越高。

上述三點正是事關銀行體系能否持續健康發展的三個核心環節,也是金融供給側改革的難點,但這些問題始終還是要解決的,否則“金融支持實體”的持續性就一定會受阻。

本文源自財新

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。