來源:面包財經

一日暴跌超過80%,富貴鳥再一次刷新了債券市場的三觀。如此跌幅,不要說在債券市場,就是在做空機構云集的港股市場也不多見,老千股崩盤亦不過如此。

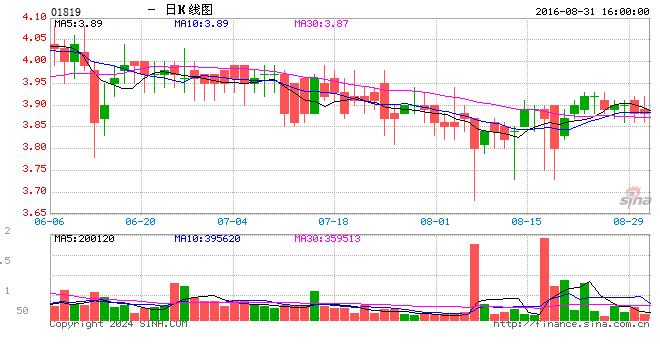

2018年3月初,停牌近一年半之久的14富貴鳥公司債復牌。復牌后,債券價格直接雪崩,首日跌幅83.14%,4個交易日內,跌幅高達91%。

暴跌源于發行方富貴鳥(1819.HK)違規對外擔保,現金斷流,使公司陷入了債券兌付危機所致,這筆8億元債券岌岌可危。另一筆2016年發行的,總額13億的私募債,也同樣身臨險境。

復盤整個過程,這一幕原本也許是可以避免的。公開資料顯示:富貴鳥的違規擔保問題,早在2014年就已經開始發生,而該筆債券在2015年才發行,如果違規擔保事宜能早為市場知悉,也許這場債券驚魂根本就不會發生,甚或債券根本就發不出去了。

這樣說是有原因的,富貴鳥是一家港股上市公司。2014年和2015年的年報均經過審計,審計師正是鼎鼎大名的“四大”之一——畢馬威。

公開資料顯示,2014年和2015年,畢馬威均對富貴鳥出具了標準審計意見,絲毫沒有提及違規擔保事宜。

如果畢馬威嚴守職業操守,當好“看門人”,相關風險在幾年前,也就是債券發行前就已經暴露。

翻查過去幾年富貴鳥的財報和畢馬威的審計意見,不禁讓人懷疑:畢馬威在審計過程中是否違反了職業操守?是否在客觀上成為了富貴鳥“債券驚魂”事件的幫兇?

債券驚魂:富貴鳥違規擔保釀慘案

先來復盤這筆債券從發行到瀕臨違約的整個過程。

富貴鳥主要從事男女鞋履、男式商務休閑裝等生產及銷售,曾經頗具知名度。2013年12月,富貴鳥在香港主板上市,成為公眾公司。

上市之后,公司業績就出現頹勢。2017年上半年,富貴鳥總營收僅為4.08億,與三年前的2014年相比,跌幅高達64.91%,虧損1088.73萬。

說回債券。

2015年4月22日,富貴鳥發行了14富貴鳥債券,本金金額8億元,期限5年,前3年票面利率為6.3%。該債券附第3年末發行人上調票面利率選擇權和投資者回售選擇權,回售兌付日為2018年4月23日。

債券遠未到期,違規擔保就東窗事發。2016年9月13日,富貴鳥因需核查對外擔保情況,債券停牌,風險初次顯現。后來的信息證實,違規擔保的對象主要包括其母公司富貴鳥集團及其關聯方,構成關聯交易。

2017年1—7月,富貴鳥發生擔保履約,銀行存單被劃轉用于歸還被擔保人的借款,金額共計16.15億。

2018年2月底,風險的蓋子被進一步揭開,富貴鳥證實:公司資金拆借金額(含擔保已被銀行劃扣履約的金額)合計至少為42.29億;加上相關資產減值等因素,公司至少存在49.09億資產很可能無法收回。截至2017年底,富貴鳥可動用的活期存款及流動資金不足1億。

2018年2月底,公司再次發生擔保履約,銀行存單及其共產生的利息被劃轉用于歸還被擔保人的借款及其利息,金額合計為1.58億。

還原整個過程,市場知悉富貴鳥的違規擔保事宜是在2016年,但相關問題早在2014年就已經發生。

彼時,畢馬威正是富貴鳥的審計師。

審計師畢馬威:連續兩年給出標準審計意見

富貴鳥對外擔保問題早在2014年就已存在。

福建證監局于2017年5月18日對富貴鳥出具的警示函顯示:公司子公司于2014年至2016年度,發生了多筆對公司的母公司及其他相關方的擔保,但富貴鳥卻并未披露。以下為福建證監局出示的警示函:

14富貴債的評級機構—東方金誠,也在2017年8月的評級報告中稱,富貴鳥2014年和2015年有未入賬的擔保事宜,且未能及時進行相關信息披露。

從目前已經公開的信息來看,2014年和2015年富貴鳥的違規擔保問題,不僅金額巨大,構成關聯交易,而且存在嚴重的信息披露問題。但作為富貴鳥的審計師—畢馬威卻無視這些嚴重的問題,審計報告中只字未提。

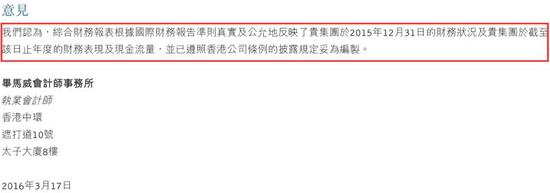

畢馬威在審計公司2014年和2015年財報時稱“我們相信,我們已獲取充足及適當的審計憑證,作為我們審計意見的基礎”,并給出了標準無保留意見的審計報告。以下為畢馬威給出的2015年審計意見:

要查證這些違規擔保并不困難。

后來披露的信息顯示,富貴鳥主要以存款質押的方式對外提供擔保,被擔保方主要為母公司富貴鳥集團及數家商貿公司。審計存款是審計師的必審項目,存款是否被質押,只需通過銀行就可查證。

作為“四大之一”的畢馬威竟然沒有發現這些顯而易見的問題,難道派出的審計團隊都是實習生?翻查畢馬威所收取的審計費,很顯然這個鍋不能讓實習生來背。

2014年和2015年,作為富貴鳥的審計師畢馬威,每年的審計及其他服務費合計均為348萬,兩年合計696萬元。

蹊蹺的審計意見:畢馬威是否違背職業操守?

14富貴鳥債于2015年4月底發行,富貴鳥2014年年報在2015年3月26日就已經公布,審計工作在3月份就已經完成。

從時間上簡單推算,如果畢馬威對富貴鳥2014年年報審計中提示了相關風險,出具含有對外擔保相關信息的審計報告,則該債券成功發行的可能性將大幅降低,相關債權人很可能就會避免踩雷。

同樣處于風險漩渦的還有,富貴鳥的另一筆私募債——16富貴鳥債,該筆債券的發行日期是2016年8月12日,金額13億元。

而富貴鳥2015年年報于2016年3月30日發布,畢馬威的審計報告在2015年4月份之前就已經出具。

如果畢馬威能在富貴鳥2015年年報審計中,盡職盡責,給出包含擔保信息的審計報告,而不是出具了一份目前看來疑竇叢生的標準意見審計報告,那么16富貴鳥債可能也不會成功發行。

紙包不住火。畢馬威在2017年3月中旬辭任富貴鳥審計師時,才“姍姍來遲”的披露了富貴鳥存在對外擔保的情形,彼時富貴鳥債券已經停牌,相關事宜早就被市場知悉。

在進行截至2016年6月30日止六個月的中期審閱期間,畢馬威會計師事務所發現首次有資料顯示本公司一家附屬公司可能曾將其存款質押予相關銀行,以就本公司關聯人士借取的貸款提供擔保。

畢馬威此時的表態已經沒有實際意義。因為富貴鳥在2016年9月的公告中已經披露,因公司下屬子公司存在向關聯方提供擔保的情形,將延遲發布2016年中期業績。

對比畢馬威在2014年和2015年審計工作中的表現,很顯然與其公然宣稱的職責和道德規范不符。

畢馬威在審計師的責任中稱“我們已根據香港會計師公會頒布的香港審計準則進行審計,該等準則要求我們遵守道德規范,并策劃及執行審計,以合理確定綜合財務報表是否存在任何重大失實陳述”。

2014年和2015年,富貴鳥財報顯然存在重大失實陳述,這是否意味著畢馬威違背了職業操守呢?

層層失守:除了畢馬威,光榮榜上還有他們

除了畢馬威外,14富貴債能順利發行,也離不開券商、評級機構的“幫忙”。14富貴債的保薦人、主承銷商、債券受托管理人為國泰君安,該債券的評級機構為東方金誠。

東方金誠出具的2014年富貴鳥公司的主體信用等級為 AA,債券信用等級為AA。AA信用等級為發行人償還債務的能力很強,違約風險較低。而在這一年,富貴鳥就已存在未披露的對外擔保問題。

2017年8月,東方金誠在發現富貴鳥存在未披露對外擔保的情況下,仍維持了公司主體信用等級為AA,債券信用等級為AA的評級。

在富貴鳥違規擔保受到證監會等相關單位的警示后,東方金誠才開始下調評級。

2017年11月,東方金誠將公司的主體信用等級和債券信用等級均下調為A,2018年1月初,富貴鳥的主體信用等級和債券信用等級被下調為BB。

2018年2月12日,東方金誠將14富貴鳥債券信用等級下調至CC級。CC級的含義,大致可以理解為在破產或重組時可獲得保護較小,基本不能保證償還債務。

層層把關,卻層層失守。

身為四大之一的畢馬威,在富貴鳥債券事件中,到底該承擔什么責任?評級機構和券商究竟是因為迷信畢馬威的審計意見,還是自己已經做慣了當橡皮圖章,而習慣性失察?

受損的不僅僅是債權人。從2015年3月以來,富貴鳥港股股價下跌47%,市值蒸發38億港元,股票投資者也慘遭血洗。

PS:畢馬威的A股往事

2015年4月,科倫藥業(002422.SZ)公告:科倫藥業及其子公司與成都久易及其子公司,在2011年度和2012年度發生的關聯交易金額分別為4.88億和6.14億,占科倫藥業最近一期經審計凈資產的6.98%和7.84%,科倫藥業未依法披露相關關聯交易,2011年和2012年年度報告存在重大遺漏。證監會因此對科倫藥業給予警告,并處于60萬罰款,對其它相關人員作出了不同程度的處罰。

而畢馬威在2011年和2012年均為科倫藥業審計師,并均出具了標準無保留意見的審計報告。在因財報違規被處罰后,科倫藥業并沒有更換審計師,畢馬威的審計報酬反而一路上漲,2015年為330萬,2016年這一數字達到400萬。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)