作者 | 蒼之濤

數(shù)據(jù)支持 | 勾股大數(shù)據(jù)

北京時間今日19點(diǎn)30分,阿里巴巴(09988.HK,BABA.US)發(fā)布了2020財(cái)年第三季度(2019自然年第四季度,為方便閱讀,下文統(tǒng)一采用“2019年Q4”表述)財(cái)報(bào)。

自從去年11月26日在港交所掛牌二次上市之后,阿里的股價上升勢頭就一發(fā)不可收拾。若以港元計(jì)價,2月13日收盤217港元,較發(fā)行價已經(jīng)上漲了23%。在美股,阿里昨天市值已經(jīng)達(dá)到6018億美元,超越Facebook,成為僅次于蘋果,微軟,亞馬遜,谷歌之后全球市值最高的科技公司。

今天這個財(cái)報(bào)可謂萬眾矚目。這是阿里回歸港股之后的第一個財(cái)報(bào),美國投資者之前一直對阿里的好業(yè)績都反應(yīng)平平,即使是多么亮眼的財(cái)報(bào),每次股價都高開低走。這次就不一樣了,華人投資者對阿里財(cái)報(bào)反應(yīng)如何,值得期待。

其次,阿里是疫情發(fā)生以來第一個中國互聯(lián)網(wǎng)公司發(fā)布財(cái)報(bào),阿里準(zhǔn)時公布財(cái)報(bào),沒有推遲,本身也是對自己業(yè)務(wù)的自信,以及出于行業(yè)示范作用的責(zé)任感。雖然Q4的業(yè)績并不反應(yīng)疫情的影響,但公司對2020年Q1的指引將是所有投資者所關(guān)心的。

數(shù)據(jù)證明阿里不負(fù)所望,Q4財(cái)報(bào)全面超越市場預(yù)期。財(cái)報(bào)透露的兩個比較重要信息是,淘寶直播正在作為新的購物場景帶動用戶和GMV增長,云計(jì)算收入首次突破100億元,增長速度保持60%以上。

1

營收、盈利雙雙超市場預(yù)期

為了方便閱讀,我們在以下文章中都統(tǒng)一使用自然年作為時間軸,即2019年四季度,除非有提別提示。

阿里核心業(yè)務(wù)包括四部分:核心電商,云計(jì)算,數(shù)字媒體與娛樂以及創(chuàng)新與其他。

阿里2019年Q4 營收1614億元人民幣,市場預(yù)期1592.09億元人民幣,同比增長38%。

其中,核心電商的營收占比88%,而云計(jì)算,大文娛,創(chuàng)新業(yè)務(wù)的占比分別為7%,5%和1%

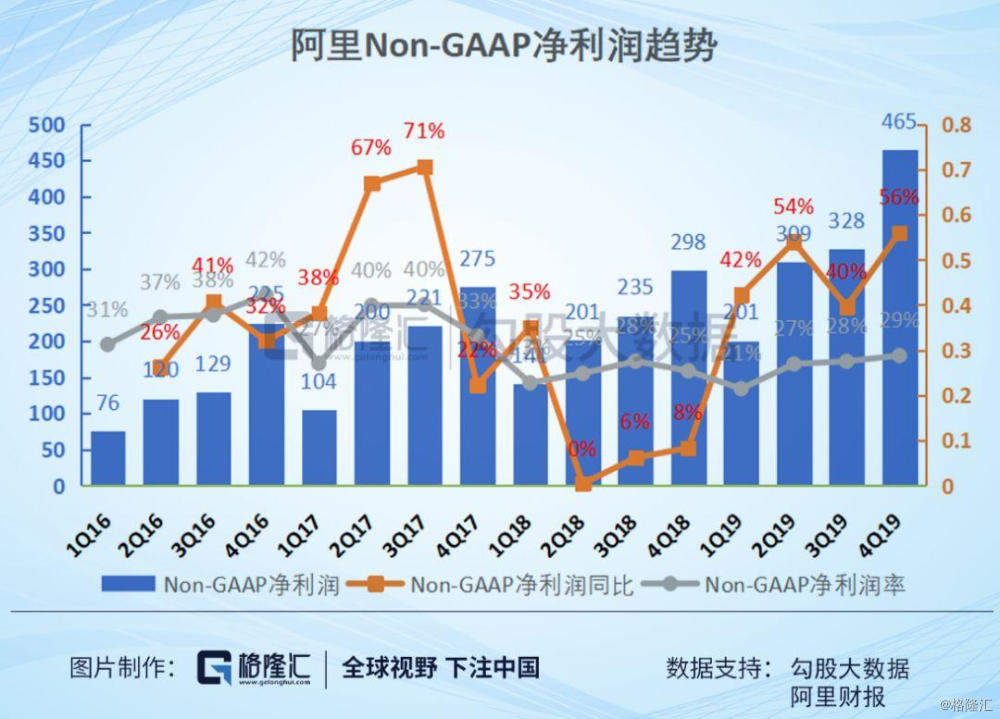

阿里在19Q4實(shí)現(xiàn)GAAP凈利潤523億元,市場一致預(yù)期是303.35億元。經(jīng)過股權(quán)激勵費(fèi)用調(diào)整后,Q4阿里Non-GAAP凈利潤為464.94億元,同比增長56%。Non-GAAP利潤率為29%。

對于阿里這個體量的公司來說,38%營收的增長,56%的Non-GAAP凈利潤增長,可以說是十分的優(yōu)秀。

這個季度的亮點(diǎn)在于淘寶直播,截至2019年12月,觀看淘寶直播的月活躍用戶和淘寶直播帶動的GMV,都同比增長超過一倍。天貓實(shí)物商品支付GMV同比增長24%,得益于快速消費(fèi)品以及消費(fèi)電子產(chǎn)品的強(qiáng)勁增長。

菜鳥收入增長67%至75億元,消費(fèi)者服務(wù)(包括餓了么和口碑)收入增長47%至75.84億元,增長速度均比上季度要快。

2

疫情成了新業(yè)務(wù)催化劑

Q4的業(yè)績只能代表過去,展望未來,最令人擔(dān)心的是1月份疫情的爆發(fā)對阿里的影響。

經(jīng)過了多年來的發(fā)展,阿里已經(jīng)是一個巨無霸企業(yè),經(jīng)營眾多業(yè)務(wù)。所以很難考量疫情對阿里短期的沖擊具體有多大。從表面上看,阿里的電商,外賣業(yè)務(wù)會受影響較大,但疫情同樣成了新業(yè)務(wù)的催化劑,云計(jì)算,新零售,大文娛,釘釘?shù)葮I(yè)務(wù)的重要性和有效性凸顯,成為客觀上的最大得益者。

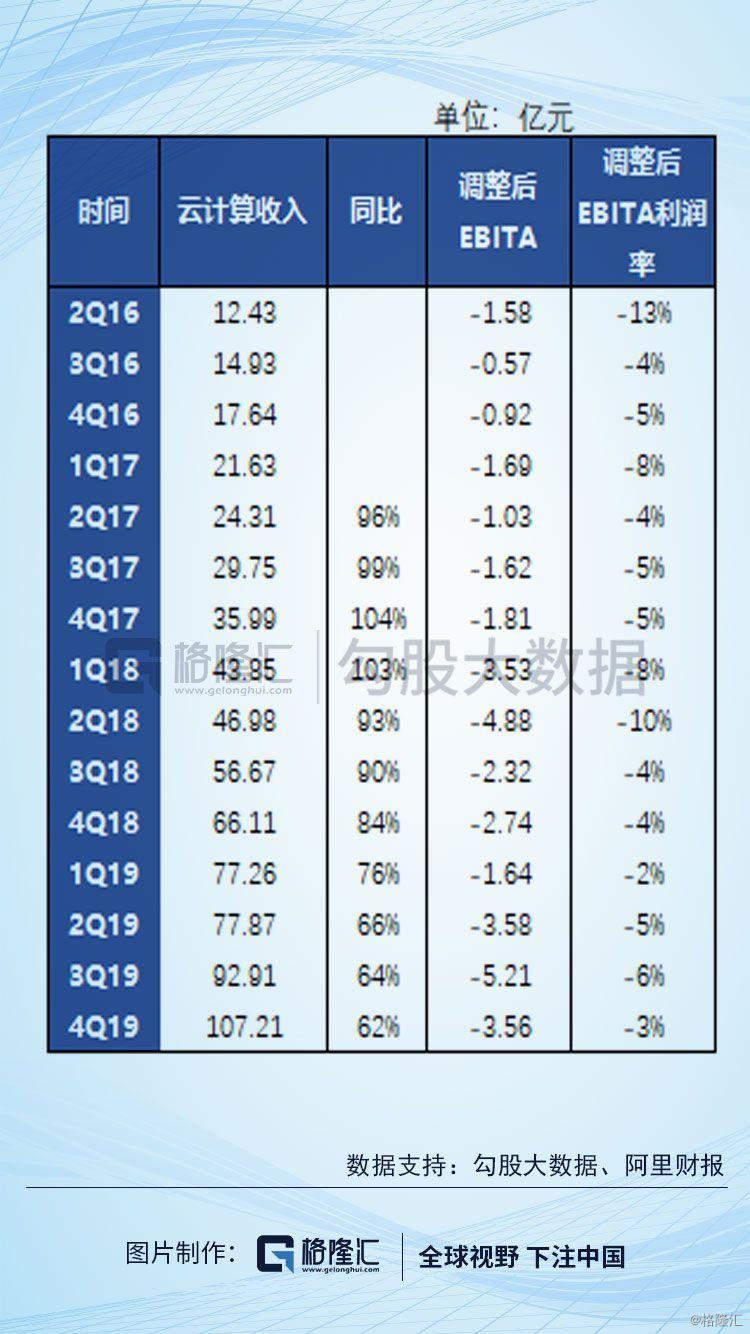

云計(jì)算有望成為最順勢增長的業(yè)務(wù)。阿里云Q4 同比增長62%至107.21億元,主要由公有云以及混合云推動。增速進(jìn)一步放緩,但并不明顯,上季度增速為64%。調(diào)整后的EBITA虧損為3.56億元,虧損率為-3%,虧損率進(jìn)一步縮小。

云計(jì)算有望在這個季度爆發(fā),具體原因我在《國內(nèi)云計(jì)算的春天到了?》一文中有闡述,簡單概括就是疫情將加快IT產(chǎn)業(yè)向云端遷移。

目前阿里云計(jì)算市場份額全國第一,世界第三。目前策略仍然是降價來吸引更多用戶。參考國外頭部云計(jì)算公司達(dá)到25%的盈業(yè)利潤率,這個商業(yè)模式已經(jīng)被證明可以盈利的。而規(guī)模效應(yīng)是云計(jì)算業(yè)務(wù)中最主要的指標(biāo),隨著企業(yè)用戶的增加,有望加速云計(jì)算的盈利時間表。

在云計(jì)算業(yè)務(wù)中,作為辦公在線或解決方案的釘釘也得到了高速發(fā)展。2月6日,阿里巴巴旗下移動辦公應(yīng)用“釘釘”首次超過微信,在蘋果手機(jī)端應(yīng)用商店和MAC電腦端應(yīng)用商店中,下載量均躍居免費(fèi)排行榜總榜第一名。

除了云計(jì)算,阿里的生鮮業(yè)務(wù)也同樣得到了高速的發(fā)展。根據(jù)QuestMobile數(shù)據(jù)顯示,盒馬App在春節(jié)期間日均DAU為295萬,同比增長127.5%。日均DAU在眾多生鮮電商APP中排名第一,增長率屏幕第二。

根據(jù)有關(guān)數(shù)據(jù)顯示,生鮮市場規(guī)模接近5萬億元,但滲透率卻十分低,擁有巨大的市場空間。但之前這個行業(yè)一直不溫不火,主要是因?yàn)閮蓚€原因:一、生鮮供應(yīng)難度很大,二、前端用戶習(xí)慣難以培養(yǎng)。這次疫情可以說實(shí)現(xiàn)了用戶習(xí)慣的快速培養(yǎng),很多以前不習(xí)慣用手機(jī)的大媽也開始線上買菜。

阿里近幾年一直在投資新零售行業(yè),入股的高鑫零售擁有485家大賣場,配合上阿里旗下的菜鳥物流,所以在配送運(yùn)力以及供應(yīng)鏈上擁有國內(nèi)頂尖的實(shí)力。隨著生鮮電商行業(yè)穩(wěn)步前進(jìn),未來有望成為阿里營收增長之一。

截止2019年12月盒馬鮮生在全國已有門店197家,環(huán)比增長27家。生鮮電商一直是個很燒錢的行業(yè),然而得益于阿里出眾的配送運(yùn)力以及供應(yīng)鏈,經(jīng)營滿全年的門店已經(jīng)實(shí)現(xiàn)了EBITDA轉(zhuǎn)正。

3

抗疫舉措對阿里財(cái)務(wù)有何影響?

“讓天下沒有難做的生意”一直是阿里的使命。春節(jié)期間,受疫情影響,商家們的生意都受到不同程度影響,阿里巴巴在6大領(lǐng)域出臺了20項(xiàng)措施扶助措施來幫助商家們度過難關(guān),這些措施包括16項(xiàng)免費(fèi)補(bǔ)貼和6項(xiàng)重大補(bǔ)貼。

這些措施包括:

減免平臺商家經(jīng)營費(fèi)用,比如,對所有天貓商家,免去2020上半年的平臺服務(wù)年費(fèi);

提供資金支持,為商家提供低息免息貸款;

聯(lián)合菜鳥設(shè)立10億元專項(xiàng)基金,用于補(bǔ)貼供應(yīng)鏈和物流

為餐館以及線下零售行業(yè)員工提供工作機(jī)會,盒馬今日宣布開啟新一輪招聘,面向社會,包括2020屆應(yīng)屆生開放3萬個崗位;

免費(fèi)幫助商家建立數(shù)字化運(yùn)營,比如免費(fèi)幫助線下商家開設(shè)淘寶直播等‘

幫助企業(yè)進(jìn)行遠(yuǎn)程通信, 比如開放阿里云資源以及釘釘免費(fèi)功能。

其中,免去平臺服務(wù)年費(fèi)對核心電商收入有一定的影響。我們知道,阿里主要盈利的業(yè)務(wù)是天貓?zhí)詫殻渲惺杖雭碓从谔熵執(zhí)詫毧蛻艄芾恚ㄖ饕菑V告收入)以及天貓傭金。2019年Q4客戶管理+天貓傭金收入為846.4億美元,同比增長21%,其中客戶管理收入612.35億元,天貓傭金收入234億元。

根據(jù)中信建投的報(bào)告指出,天貓平臺的軟件服務(wù)費(fèi)年費(fèi)分為3萬元或者6萬元兩檔,按照GMV總額進(jìn)行50%或者100%返還。

根據(jù)華興資本的測算,如果按平均商家平均年費(fèi)為3.5萬,天貓25萬商家,這項(xiàng)措施將令阿里上半年損失43.75億元人民幣。

可以看出,阿里的這些措施,不僅會減少收入,而且會增加費(fèi)用,從而使得利潤減少。若是下個季度業(yè)績沒有達(dá)到華爾街預(yù)期,股價可能面臨較大的波動。

即使這樣,阿里還是義無反顧地幫助小商家們一起度過難關(guān),承擔(dān)起社會責(zé)任。在電話會議上,阿里巴巴集團(tuán)董事會主席兼首席執(zhí)行官張勇表示,截至目前,阿里巴巴已采購超過4000萬件醫(yī)療物資,送往武漢和其它受疫情影響的地區(qū),菜鳥“綠色通道”已向武漢等地累計(jì)運(yùn)送2600萬件來自海內(nèi)外捐贈的醫(yī)療物資。

這也是我們將阿里評選為中國十大核心資產(chǎn)之一的原因。從08年金融危機(jī)到如今的疫情,阿里在財(cái)報(bào)數(shù)據(jù)之外考慮社會責(zé)任,跟中小企業(yè)共渡難關(guān),也必會分享得到中小企業(yè)復(fù)蘇后的增長空間。

4

充裕的現(xiàn)金流是阿里抵御風(fēng)險(xiǎn)的后盾

為什么阿里可以在艱難的時刻替身而出,除了阿里業(yè)務(wù)縱橫交織形成的穩(wěn)定性,也是因?yàn)榘⒗飺碛蟹€(wěn)健的利潤和健康的現(xiàn)金流。

作為一個長期投資者,我們喜歡抗風(fēng)險(xiǎn)能力高的企業(yè),運(yùn)營現(xiàn)金流和自由現(xiàn)金流是目前評估一家企業(yè)抗風(fēng)險(xiǎn)能力很好指標(biāo)。

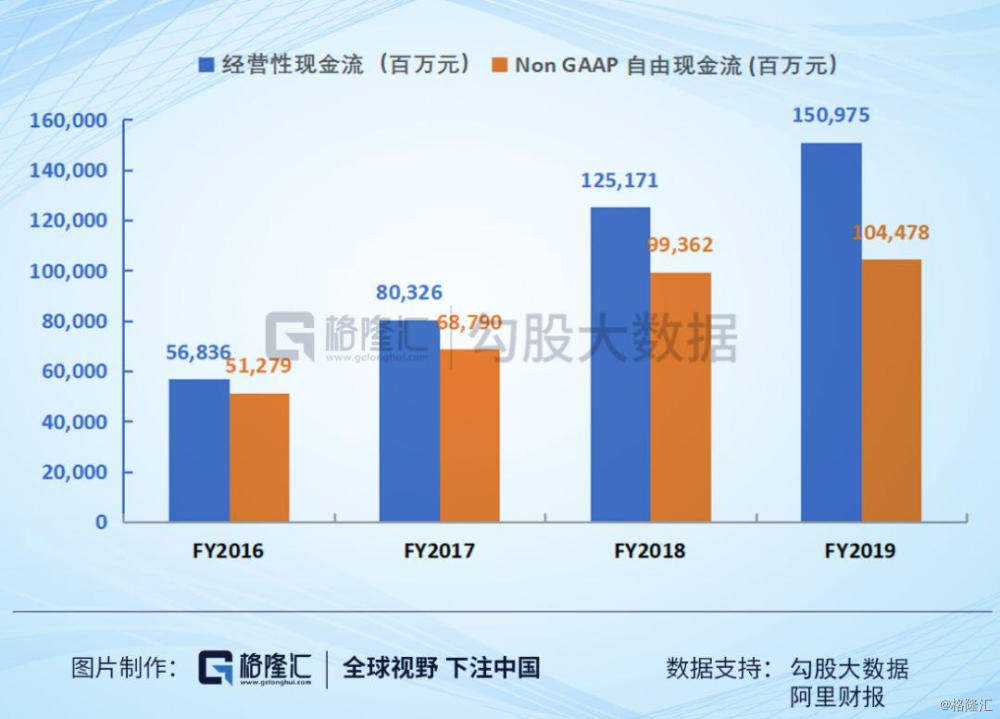

下圖是阿里巴巴在過去幾個財(cái)年經(jīng)營性現(xiàn)金流和Non-GAAP自由現(xiàn)金流的情況。Q4阿里經(jīng)營性現(xiàn)金流達(dá)到965億元,Non-GAAP自由現(xiàn)金流達(dá)到782.79億元。

穩(wěn)定的盈利以及健康的現(xiàn)金流保證了阿里即使遭遇黑天鵝也能從容地面對。同時,具備自我輸血的能力令阿里可以有足夠的資本投資新興技術(shù)和產(chǎn)業(yè),而不是通過融資手段,這讓阿里具備成長性的同時具備安全性。

5

2020年,阿里長期邏輯是否改變?

按照最新的財(cái)報(bào)算,阿里過去12個月攤薄后Non-GAAP每股收益為7.54美元,當(dāng)前美股盤前股價218.88,阿里PE(TTM)=29x。對于阿里目前的營收和利潤增速來看,這個估值并不算貴。

短期來來看,這次疫情可能會對阿里2020年一季度的營收和盈利有所影響,但從從長期來看,這次疫情事件只不過是2020中的一只黑天鵝,并不影響阿里的長期邏輯。

阿里長期邏輯仍然是核心電商基本盤穩(wěn)固,云計(jì)算是未來增長動力。在To C端,淘寶天貓目前信息流流量已經(jīng)超過搜索,具有非常大的貨幣化潛力,但阿里目前并不急于貨幣化這些流量。淘寶直播的亮點(diǎn)表現(xiàn)也值得注意。業(yè)界容易忽視的是,快手等直播因其娛樂性更奪人眼球,但淘寶直播才是更有商業(yè)價值的,對產(chǎn)業(yè)鏈更有深遠(yuǎn)影響。在To B端,疫情的發(fā)生反而加速了云計(jì)算,釘釘,新零售等業(yè)務(wù)的增長。

2020年另外一個看點(diǎn)是港股阿里是否能被納入港股通。阿里回歸港股后明顯被更加熟悉公司業(yè)務(wù)的香港資金喜愛。最近有報(bào)道稱,阿里巴巴將被排除在3月港股通之外,這也在情理之中,因?yàn)閱渭兛紤]“同股不同權(quán)”公司,也需要上市滿6個月及20個港股交易日后方可納入港股通。

港交所期待未來就第二上市的同股不同權(quán)公司納入港股通范圍進(jìn)行協(xié)商。一旦港交所為阿里打開港股通的大門,未來有望獲得南下資金,可能對價值進(jìn)行重估。

責(zé)任編輯:馬婕

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)