甘肅 金剛光伏 股份有限公司(下稱:“金剛光伏”,SZ:300093)再遭重創。

12月16日,該公司發布公告稱,根據 香港交易所 于2024年12月13日發布的《深股通證券名單更改》,金剛光伏股票移至深股通特別證券/中華通特別證券名單(只可賣出)。

對金剛光伏來說,此時被移除深港通名單無異于“雪上加霜”。這意味著,該公司的經營困境已經傳導至二級市場。12月17日,該公司股價大跌10.31%。

過去兩年,由于虧損不斷加劇,甚至不得不靠“借債度日”,這家跨界玩家原本就深陷泥潭。如今,它距離深淵又進了一步。

再遭重創

根據公告,金剛光伏公司股票在香港交易所半年度調整考察時不符合相關資格標準,由可進行保證金交易的合格深交所證券名單及可賣空的合格深股通證券名單中移除,并于2024年12月23日生效。

此次被移除深港通名單實際上是金剛光伏過去一年多來經營陷入困境的真實寫照。

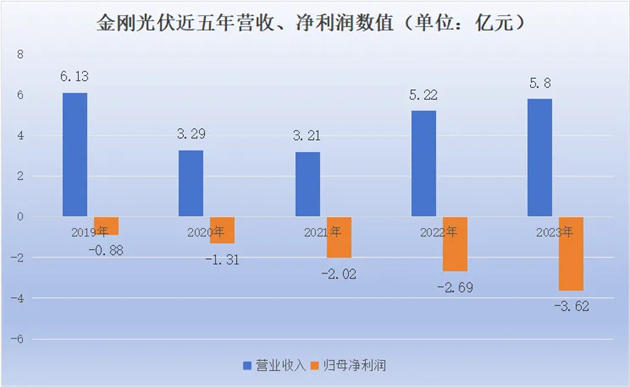

2024年前三季度,該公司總營收為7924.7萬元,同比下降80.22%,凈虧損3.51億元,虧損同比擴大102.63%,基本每股收益為-1.62元。

金剛光伏對此表示,營業收入變動原因為:公司已進入預重整,資金緊張,接單量下降,營業收入下降。凈利潤變動原因為:報告期內產能利用率較低,整體成本較高。

如果說2024年光伏行業普遍陷入低迷,金剛光伏業績大幅下滑“情有可原”,那么在光伏企業普遍賺錢的2023年,該公司竟然依舊陷入了虧損。

財報顯示,該公司2023年實現營業收入5.8億元,同比增長11.2%;實現凈利潤-3.62億元,同比下降34.3%。

對于業績變動,該公司解釋稱,光伏行業產業鏈各環節在2023年加速產能投放,終端產品價格呈總體下降趨勢,行業周期波動下競爭激烈。同時公司酒泉基地生產線處于調試、產能爬坡階段,相關營業成本較高。

由于持續虧損,金剛光伏甚至一度不得不靠“借債度日”。今年年初,該公司發布公告稱,擬與廣州曠視管理咨詢有限公司簽署《借款合同》及《最高額抵押合同》,后者提供2.75億元的借款,而前者子公司以其部分土地、房產為該借款提供抵押擔保。

而這并不是該公司首次“借債”。2023年底,為緩解上市公司的資金壓力,控股股東廣東歐昊集團有限公司(下稱“歐昊集團”)直接免除了其3.5億元的債務。

之后,金剛光伏又重啟定增計劃,擬向歐昊集團定增近10億元,用于補充流動資金及償還借款。

今年以來,隨著涉訴案件的不斷增加,原防火 玻璃 、 安防 玻璃等業務瀕臨破產,整體負債率升至112%、毛利率降至-201%,嚴重資不抵債,經營也幾乎癱瘓。

事實上,金剛光伏是資本市場的老兵。早2010年7月,該公司前身是金剛玻璃,其登陸資本市場之初,主營業務是安防玻璃。

上市不到兩年,金剛玻璃的業績開始變臉,凈利潤從上市之初的4400萬元持續下滑至2016年的468.4萬元。在2018年之前,該公司一直保持著微盈利狀態,2019年公司開始虧損,此后幾年凈利潤虧損額度持續增加。

金剛玻璃的業績還曾遭到質疑。2020年4月,廣東證監局查出,該公司于2015-2017年總共虛增營業收入9636.37萬元,虛增利息收入2408.3萬元,虛增利潤1.18億元。

彼時,時任金剛玻璃董事長莊大建被給予警告,并處以30萬元的罰款,還被處以10年證券市場禁入的處罰。

經營業績欠佳,又涉嫌財務造假,金剛玻璃的股價從2015年的44.95元/股一度跌到2019年的5.13元/股,跌幅度高達776%。

禍不單行。2021年3月,金剛玻璃董事莊毓新因涉嫌違規披露、不披露重要信息罪被汕頭市公安部門刑事拘留,而莊毓新系莊大建的侄子。

在這種背景下,廣東歐昊集團接手了金剛玻璃,一場跨界之旅由此展開。

“跨界之殤”

不過,跨界光伏似乎并不能救金剛光伏于水火之中。

2021年,歐昊集團成為金剛光伏控股股東后,該公司便開始進軍 HJT電池 組件領域。次年,該公司正式更名為金剛光伏。

彼時,光伏產業鏈多個環節在2022年價格普漲,硅料價格更是屢創新高,最高突破30萬元/噸,相比2021年初的8.5萬元/噸左右大漲3倍多,光伏組件市場也是“水漲船高”。

此次跨界在二級市場引起“躁動”,讓金剛光伏成為2021到2022年度的超級“妖股”,在一年半時間里暴漲了8倍,其股價從2021年的不到7元/股,暴漲至2022年7月的67.27元/股,累計漲幅高達857%。

2023年4月,金剛光伏與歐昊集團合資設立的金剛羿德4.8GW高效異質結電池片及組件生產項目順利實現首線全線貫通,首批210半片雙面微晶異質結電池片已于酒泉生產基地成功下線。

但實際數據顯示,金剛光伏產能利用率只有兩成。2022年,金剛光伏電池生產線實際產能為1000MW/年,產量為208.16MW,約占實際產能的20.82%,計劃產能1.2GW/年;組件產線實際產能為500MW/年,產量為109.93MW,約占實際產能的21.99%。

金剛光伏因此很快收到深交所的關注函,要求說明公司電池產線實際產能與計劃產能存在差異的原因,及電池產線、組件產線產能與產量差異較大的原因,并結合多方因素論證公司是否存在產能過剩風險。

據其2023年財報數據測算,該公司電池的產能利用率為27.74%,組件的產能利用率為37.34%。

自2023年下半年起,光伏行業形勢急轉直下,由于產業無序擴張,導致產業鏈各個環節的產能供需均出現嚴重失衡情況。

隨著上游硅料價格大降,下游產品售價也呈現斷崖式下跌的趨勢。InfoLink數據顯示,光伏組件價格已經跌破1元/瓦,約為上年同期的50%。為了確保充足的現金流,光伏企業積壓的庫存不得不進行降價傾銷。

金剛光伏的另一大戰略性失誤是選擇了異質結技術路線。異質結電池具有制造難度大,耗銀量高為特點,各環節的制造難度都很大,難以與TOPCon抗衡。

在當前光伏電池技術發展趨勢中,N型電池具備較高的能量轉換效率上限,取代當前市場的PERC電池是大勢所趨,而N型電池未來可能的三種主要發展方向是TOPCon、異質結電池(HJT)和IBC。

此外,HJT技術路線尚未成熟,擴產整體成本相對較高,尚未形成規模化態勢。從研發實力來看,異質結陣營難以與BC或者TOPCon抗衡。

如今, 隆基綠能 和 愛旭股份 的強勢推廣下,BC技術路線后來者居上,又擠壓了異質結的生存空間。異質結本就“不溫不火”,如今更是陷入了“夾擊”。

此前,金剛光伏開始盲目產能擴張,這也加劇了該公司的經營風險。更為窘迫的是,在融資收緊背景下,金剛光伏的資金鏈一直處于緊繃狀態。

12月17日收盤,金剛光伏的股價為16.7元,較最高點時下跌了75%以上。

這一次,金剛光伏還能“金剛不倒”嗎?

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)