原標題:“芯片一哥”炸了!二季度盈利暴增近4倍 業績爆棚 芯片股掀漲停潮 來源:中國基金報

記者 李智

8月5日晚間,“芯片一哥”中芯國際發布二季度業績,二季度公司凈利潤6.88億美元,同比增加398.5%,各項財務指標均好于預期。

第二季度凈利潤6.88億美元

同比增長近四倍

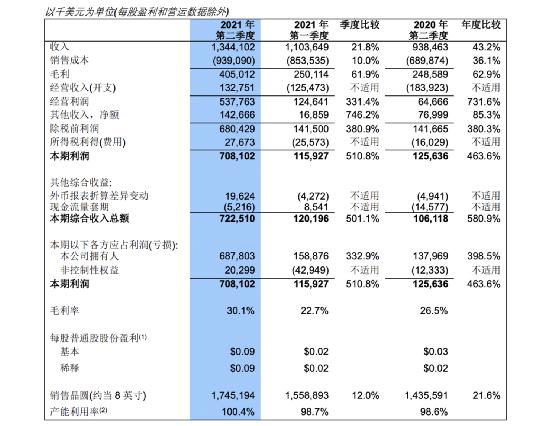

數據顯示,中芯國際2021年第二季的銷售收入為13.44億美元,環比增加21.8%,同比增加43.2%。公司指出,本期銷售收入變動主要由于晶圓銷售量增加及平均售價上升所致。

2021年第二季公司擁有人應占利潤為6.88億美元,環比增加332.9%,同比增加398.5%。

2021年第二季毛利為4.05億美元,環比增加61.9%,同比增加62.9%。中芯國際解釋稱,第二季毛利增長主要由于晶圓銷售量增加及平均售價上升所致。另外,2021年第二季毛利率為30.1%,相比2021年第一季為22.7%,2020年第二季為26.5%;

二季度中國區銷售收入有所增加

晶圓占比下降至90.9%

同時,報告公布了中芯國際收入分析。數據顯示,中芯國際二季度在中國區的銷售較上個季度有所上升,為66.1%,北美洲、歐洲及亞洲的收入將上季度有所下降。以服務類型來看,晶圓占比下降至90.9%。

分析晶圓應用收入占比,智能手機46.7%,智能家居16.4%,消費電子17.2%,其他應用為19.7%。

從產能來看,中芯國際第二季度的產能利用率達100.4%;月產能由2021年第一季的54.075萬片8英寸約當晶圓增加至2021年第二季的56.15萬片8英寸約當晶圓,主要由于本季度200mm晶圓廠產能擴充所致。二季度交付174.52萬片8英寸約當晶圓,環比增加12%,同比增加21.6%。

三季度預計收入環比增加2%至4%

仍面臨實體清單影響

同時,公司給出2021年第三季指引,預期國際財務報告準則下的指引為:季度收入環比增加2%至4%;毛利率介于32%至34%的范圍內。基于上半年的業績和下半年的展望,在外部環境相對穩定的前提下,公司全年銷售收入成長目標和毛利率目標上調到 30%左右。因折舊攤薄,預計今年先進制程對公司整體毛利率的不利影響將下降到五個百分點左右。

對于公司被列入實體清單,中芯國際首席財務官高永崗博士指出,公司依然面臨實體清單帶來的影響,各項指標的預期有一定的不確定性,但公司會積極努力解決問題,盡全力保障運營連續及業績提升,更好地回報股東。

中芯國際聯合首席執行官趙海軍博士和梁孟松博士評論說:“從去年被列入實體清單以來,中芯國際一直是在困境中前行。運營連續性方面,我們積極與供應商配合,保證對客戶的承諾得以實現,成熟工藝的不確定性風險也進一步降低。產能擴建方面,我們仍按計劃推進,但準證審批、產業鏈緊缺、疫情引起的物流等不可控因素也不可避免地影響到了設備到貨時間。”另外他還提到,公司會盡全力優化內部采購流程、加快產能安裝效率,爭取盡可能縮短采購周期,早日達產。很理解大家對中芯國際有很高的期待,但是集成電路制造行業沒有彎道式超車和跳躍式前進。公司會一步一個腳印,把握自身在細分領域的優勢,提高核心競爭力,提升客戶滿意度。

中報業績超預期

兩只芯片股股價飆漲

近日,還有兩只芯片股因大幅飆漲,備受關注。8月3日,剛剛披露了半年報的芯原股份,因業績盈利在望,股價兩天連續大漲。截至8月5日收盤,該股2天累計漲近42%,最新總市值達500億元。

財務數據顯示,公司盈利能力顯著提升。公司上半年實現營收8.73億元,同比增長26.92%;歸屬上市公司股東的凈利潤-4564.5萬元,較去年同期虧損金額明顯收窄。

值得一提的是,芯原股份備受機構青睞,再獲明星基金經理蔡嵩松加倉,蔡嵩松所管理的基金產品諾安和鑫和諾安成長仍在前十大流通股東名單,其中諾安和鑫較上季度增持了8.52萬股。另外,華夏科創50、易方達科創50基金、博時新興成長等也均位列其中。

此外,8月5日,另一只芯片股思瑞浦也實現漲停。

8月4日晚間,思瑞浦發布2021年半年度報告,今年上半年,公司實現營業收入4.85億元,同比增長60.56%;歸屬于上市公司股東的凈利潤為1.55億元,同比增長26.78%;基本每股收益為1.93元/股。

思瑞浦表示,面對復雜多變的國際貿易環境與供應鏈產能緊張狀況,報告期內,公司持續加大研發投入,堅定推進產品和技術創新,不斷豐富產品線。一方面,進一步夯實公司在模擬領域的技術積累,不斷鞏固在信號鏈芯片領域的先發優勢,同時加大電源管理產品線的投入;另一方面,積極向數模混合產品延伸,建設更加全面的芯片解決方案提供能力。

芯片市場趨于穩定

晶圓代工板塊有望迎來估值修復

2021年8月3日消息,市場監管總局提出針對汽車芯片市場哄抬炒作、價格高企等突出問題,將根據價格監測和舉報線索,對涉嫌哄抬價格的汽車芯片經銷企業立案調查。另外,為應對汽車芯片供應短缺問題,工信部組建了汽車半導體推廣應用工作組,有針對性地制定措施,推動提升汽車芯片的供給能力。

國泰君安研報指出,監管總局進行芯片市場穩定性引導,將積極影響整體產業鏈恢復良性發展。從產業鏈調研情況來看,市場預期2021年下半年芯片供應仍有壓力,但已經開始出現緩解,邊際變化將逐步體現在中下游制造企業的盈利能力修復中。

具體到晶圓代工板塊的投資機會,中信證券研報指出,中芯國際和華虹半導體2021年業績有望持續高增長,行業高景氣度2022年大概率持續。上述公司產能持續擴張,工藝能力進展迅速,國內客戶訂單需求旺盛,當前估值仍具備較大向上空間。中芯國際和華虹半導體作為中國大陸規模最大的兩家半導體制造企業,代表了中國大陸硅基半導體工藝制造的最高水平,具有極強的國家戰略地位,堅定看好。半導體制造頭部企業在國內半導體產業鏈具有核心地位,也是未來戰略發展重點,推薦中芯國際和華虹半導體(考慮到華虹半導體擴產進度較快,全年收入及利潤有望快速成長。

銀河證券同時提示稱,晶圓代工擬繼續漲價,關注板塊估值修復機會。考慮到下游旺盛需求以及晶圓廠短期擴產有限,認為晶圓產能緊張將至少持續至2022H2。全球半導體產能供不應求使得國內主要晶圓廠產能稼動率自2020年下半年以來持續接近滿載,部分成熟制程產能稼動率甚至超過100%。雖然目前晶圓廠產能已基本滿載,但在全面漲價帶動下,2021、2022年業績將迎來增量。同時,國內晶圓廠擴產趨勢明顯,長期增長空間廣闊。從估值來看,港股中芯國際當前僅1.8倍PB,遠低于全球晶圓產業指數平均7.8倍PB,估值存在較大的修復空間。

天風證券稱,看好晶圓代工板塊估值修復的機遇,大陸晶圓代工供需缺口大,戰略性看多本土晶圓代工資產,看好估值修復行情。短期來看,本輪半導體缺貨漲價主要由代工產能短缺引起,代工企業有望借此機會優化產品結構,ASP和毛利率均有望提高;長期來看,國產替代給本土晶圓代工板塊帶來的成長性,應優先于產業周期性考慮,中芯國際和華虹半導體作為本土晶圓代工頭部公司,看好其長期發展。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)