炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:康農種業北交所上市不足一年為何遭監管問詢?公司三季報出現預付款飆升12倍及營收與凈利率不匹配等數據異常。與此同時,康農種業子公司頻繁出表背后是財技式創收及毛利率異于同行。此外,公司IPO沖刺北交所期間,曾因收入確認問題被暫緩,公司相關財務真實性又是否需要投資者再次審視?

近日,康農種業三季報遭監管問詢。

康農種業今年1月份在北交所上市,上市未滿一年便就出現業績虧損,上半年扣非凈利潤虧損400多萬元。今年三季報公司出現營收與凈利增速不匹配、毛利率走勢異于同行等情形遭遇問詢。值得注意的是,公司IPO沖刺北交所期間,曾因收入確認問題被暫緩,即重要客戶四川康農的終端銷售問題以及向個人農戶采購的真實性問題被質疑。

營收與凈利率不匹配 毛利率異于同行

今年三季報,公司營業收入5188.31萬元,同比下降4.85%;歸屬于上市公司股東的凈利潤 954.07萬元,同比增加 20.04%。其中,第三季度營業收入474.41萬元,同比下降34.98%,歸屬于上市公司股東的凈利潤179.80萬元,同比增加166.79%。

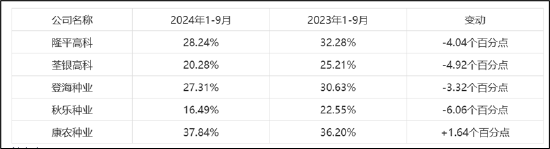

與此同時,公司的毛利率表現則異于同行。今年三季報顯示,公司可比同行隆平高科、荃銀高科、登海種業、秋樂種業等毛利率分別下降4.04%、4.92%、3.32%及6.06%;而康農種業的毛利率不降反增,毛利率由36.2%上漲至37.84%。

來源:公告

來源:公告對于以上財務異常,監管要求公司結合所處行業環境、前三季度訂單獲取、收入確認、成本結構、各項成本費用變動情況等,說明前三季度以及第三季度營業收入與凈利潤變動趨勢不一致的原因及合理性,以及與同行業可比公司變動情況是否一致,如不一致,說明原因。

公司對于毛利率趨勢異于同行解釋稱,2024年1-9月,公司雜交玉米種子業務毛利率為37.84%,較上年同期的36.20%增加1.63 個百分點。由于每年前三季度影響公司的主要收入成本的主要因素均為與下游客戶的結算差影響和退貨差影響,由于2023-2024 銷售季度銷售結算價格普遍高于預計價格,即實際折扣率低于預計折扣率,公司相應會確認結算差收入,因此當期雜交玉米種子業務毛利率水平較上年同期略有提高。

頻繁子公司出表背后:財技創收?

公告顯示,公司是一家聚焦于高產、穩產、綜合抗性良好的雜交玉米種子研發、生產和銷售,以“扎根湖北,立足西南;面向全國,走向世界”為發展愿景,以科研創新為驅動的“育繁推一體化”種業企業。

公司沖刺北交所,選擇第一套標準,即市值不低于2億元,最近兩年凈利潤均不低于1500萬元且加權平均凈資產收益率平均不低于8%,或者最近一年凈利潤不低于2500萬元且加權平均凈資產收益率不低于8%。

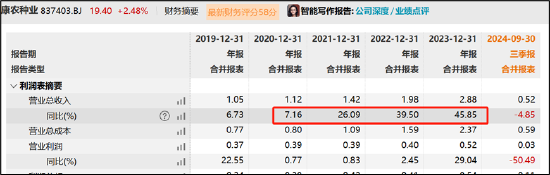

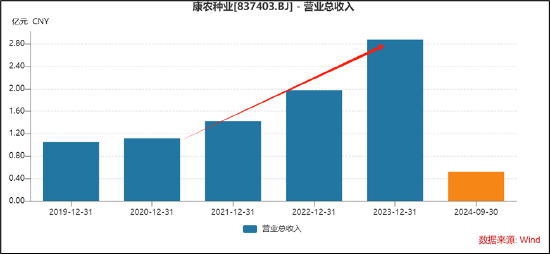

公司沖刺北交所期間業績呈現出持續高增長態勢。Wind數據顯示,2020年至2022年,公司的營收增速分別為7.16%、26.09%、39.5%。

來源:wind

來源:wind

值得注意的是,在IPO沖刺期間,公司出表子公司持續給貢獻業績。

報告期內,公司向四川康農的銷售金額953.95萬元、1,803.48萬元、2,034.65萬元,銷售金額持續增長。報告期初,公司直接持有四川康農51.00%股權,四川康農納入公司合并財務報表范圍。2020年上半年,公司與四川康農的少數股東達成一致,公司自2019-2020銷售季度結束后不再參與四川康農的生產經營和日常管理,并向少數股東轉讓公司持有的四川康農51.00%股權。鑒于公司自2020年10月起不再參與四川康農的日常管理和生產經營,按照實質重于形式的原則,四川康農自2020年10月1日(即喪失控制權日)起不再納入合并財務報表范圍。

可以看出,四川康農在表內,由于內部抵消相關收入規模不體現在合并營收口徑中;而當子公司出表后,相關收入則體現在表內。換言之,公司持續增長業績背后有子公司出表財技加持。

2023年年報顯示,四川康農為公司第二大客戶,銷售收入為2418.97萬元,收入占比高達8.39%。

來源:2023年年報

來源:2023年年報公司不僅銷售端有子公司出表情況,在采購端也出現類似情形。

今年8月,公司公告稱通過減資退出控股子公司寧夏康農種業有限公司(以下簡稱“寧夏康農”)。

需要指出的是,寧夏康農大部分收入來自康農種業貢獻。寧夏康農2023年度營業收入中 6836.23 萬元為其向康農種業銷售雜交玉米種子的收入,占比97.33%。

來源:寧夏康農財務數據

來源:寧夏康農財務數據自此,我們疑惑的是,為何公司此時要出表?上述相關交易是否公允及是否潛藏利益輸送風險?

公司在公告中稱,公司在寧夏回族自治區青銅峽市設立的全資子公司康農種業(寧夏)有限責任公司土建施工和設備安裝調試已基本完工,具備了獨立開展制種和生產加工的經營能力。經與寧夏康農的少數股東和經營管理團隊協商,公司通過減資的方式退出寧夏康農,有利于優化公司內部管理結果,降低管理成本,符合公司整體發展規劃,不會對公司的生產經營及財務狀況產生重大不利影響。

對于四川康農出表,公司稱,從公司的角度來講,四川康農2018年度和2019年度分別實現凈利潤258.49萬元和221.05萬元,凈利潤率分別為12.60%和10.66%,這一盈利水平并未達到公司的預期。此外,公司依托于四川康農拓展四川省的業務,也從一定程度上限制了公司在四川省內拓展其他客戶和銷售渠道,不利于公司產品面向更廣闊的終端種植戶銷售。

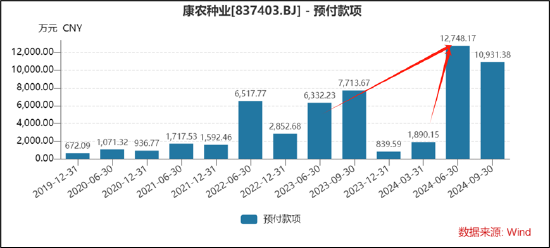

飆升12倍的預付款是否存疑

截至2024年三季度末,公司預付款項余額1.09億元,較期初增長1201.98%,而去年同期該金額僅為7713.67萬元,公司解釋稱因預付制種款所致。

我們根據公司公告發現,公司第二大預付供應商張掖航農種業有限公司預付比例顯著高于同行。

值得注意的是,張掖航農種業有限公司為去年注冊成立公司,工商社保員工僅3人,為公司新增供應商,預付采購占比高達72%,顯著高于其他供應商。

來源:公告整理

來源:公告整理如此高比例預付款是否合理?

需要指出的是,張掖航農種業有限公司今年7月才試運行。據公開官方渠道信息,6月22日,走進張掖航農種業有限公司相關報道指出,其新建的航天玉米生物工程育種、制種與推廣產業化基地建設項目正在緊張施工,預計今年7月開始試運行,實現種子加工生產。

公司在公告解釋中稱,近年來,我國西北優質制種基地競爭激烈,前幾年制種價格逐年上升,2024年開始制種價格逐漸穩定。公司在甘肅張掖制種基地制種的預付款按每畝2,000元支付;在寧夏青銅峽及湖北長陽、云南大理等基地制的種預付款,按每畝1,000元支付。據此推算,公司預付款畝地數5000畝左右。

據公開信息,張掖航農種業有限公司副總經理張豐滔曾對外表示,“2024年,張掖航農種業有限公司共落實制種面積是10,058畝,現在已經全部收獲完畢,總共收獲量接近8000噸左右啊,預計到月底28號左右全部加工完畢。”換言之,康農種業占張掖航農種業有限公司制種面積一半左右。

張掖航農種業有限公司在張掖臨澤縣核心制種區有良好的基地資源,有成熟的制種技術團隊,部分管理人員從事制種行業多年,具備良好的企業管理和制種技術能力,能為后期擴大制種基地面積提供良好資源。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)