專題:樂欣戶外港股IPO:收割全球“釣魚佬” 營收凈利潤連續大幅下滑

出品:新浪財經上市公司研究院

作者:木予

11月15日,樂欣戶外國際有限公司(下文簡稱:樂欣戶外)正式向港交所遞交招股說明書,由中金公司擔任獨家保薦人,擬在香港主板掛牌上市,全力沖擊“釣魚裝備第一股”。

不過,就目前招股書披露的信息而言,樂欣戶外近三個財年營收、凈利連降,與母公司關聯關系錯雜,還趕在IPO前進行“清倉式”分紅,潛在問題不在少數。公司能否獲得投資者認可,順利登陸資本市場,目前看來前景并不樂觀。

超九成收入來自代工 業績近三年連續下滑

據弗若斯特沙利文數據顯示,2023年樂欣戶外在全球和國內釣魚裝備市場的份額分別為20.4%、25.4%,雙雙居于首位。公司主營產品組合覆蓋8000余款SKU,主要是釣魚椅、釣魚床、擱桿架等的輔助裝備,不包括釣竿、魚線等釣具漁具。

然而,表面看似不錯的成績,實際暗藏隱憂。

招股書數據披露,2022-2024財年,樂欣戶外通過OEM/ODM代工模式分別實現收入8.69億元、5.67億元、4.67億元,占總營收的比例約為95.7%、91.1%、91.3%。其主要客戶包括戶外用品品牌迪卡儂和Ardisam、以及釣魚品牌Rapala VMC、Pure Fishing、Fox等,大多位于歐洲和北美地區。報告期內,公司歐洲收入為總營收的貢獻值維持在60%-70%之間,相較之下中國地區收入僅約占10%-15%。

截至2024年6月30日,樂欣戶外合作伙伴關系超五年的客戶共有80家,約占客戶群總數71.4%。其中,前五大客戶銷售額占當期總收入的比例穩定在60%上下,最大客戶收入占比約為15.1%、19.6%及16.3%。

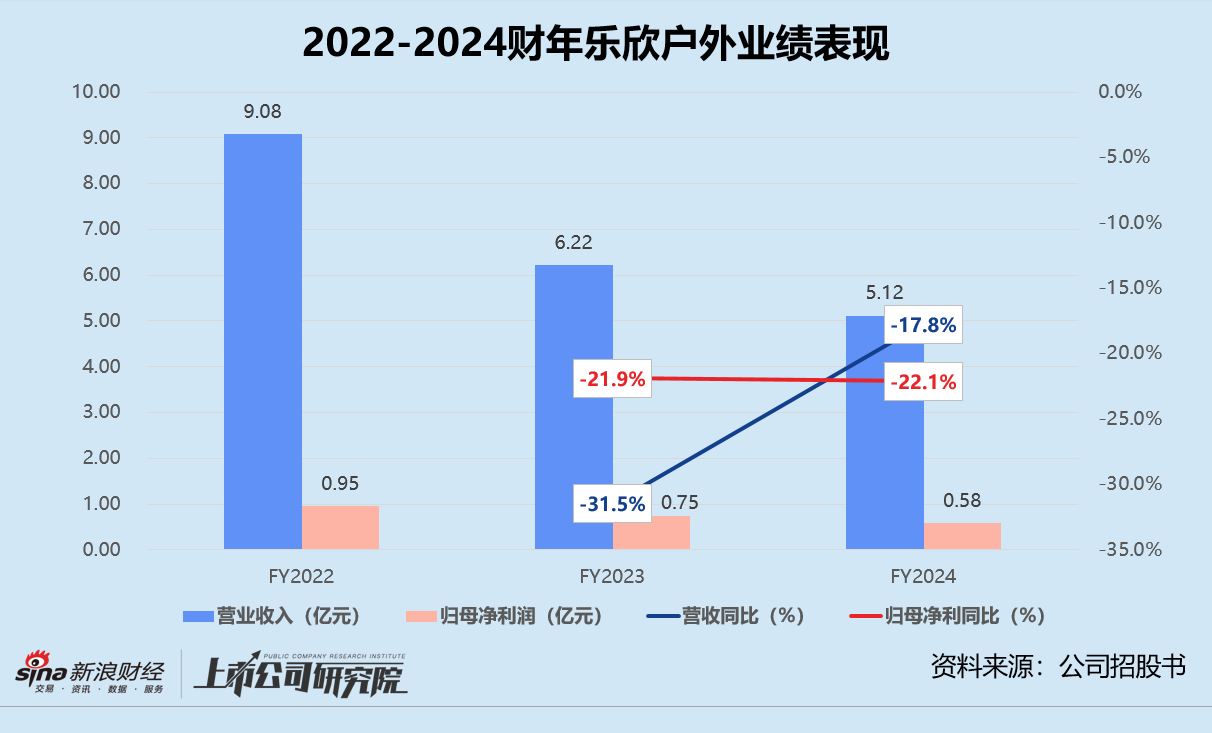

重度依賴大客戶,導致公司抗風險能力偏弱。2022-2024財年,樂欣戶外前五大客戶組成雖然沒有發生任何改變,但銷售額都出現不同程度的減少,直接拖累業績持續走低。報告期內,公司總營收由9.08億元降至5.12億元,歸屬公司權益股東的利潤則從9540萬元降至5805.10萬元,分別累計跌去43.6%、39.1%。

對于業績的連年惡化,樂欣戶外解釋稱,是因為新冠疫情消退后,其他可選娛樂活動增加,消費者對于釣魚活動興趣下降所致。但公司沒有在招股書中說明的關鍵問題是,釣魚作為相對小眾的戶外活動,能否成長為“水大魚大”的賽道?缺乏核心技術壁壘的樂欣戶外,又該如何抵抗日益激烈的市場競爭?

基于弗若斯特沙利文預測,2024年全球釣魚用具行業市場規模將達到1460億元人民幣,其中釣魚裝備僅約占5%錄得73億元。而中商產業研究院預估,2024年全球戶外用品行業營收規模將達到2264億美元,按最新匯率簡單折算,全球釣魚裝備市場規模占比還不足0.5%。

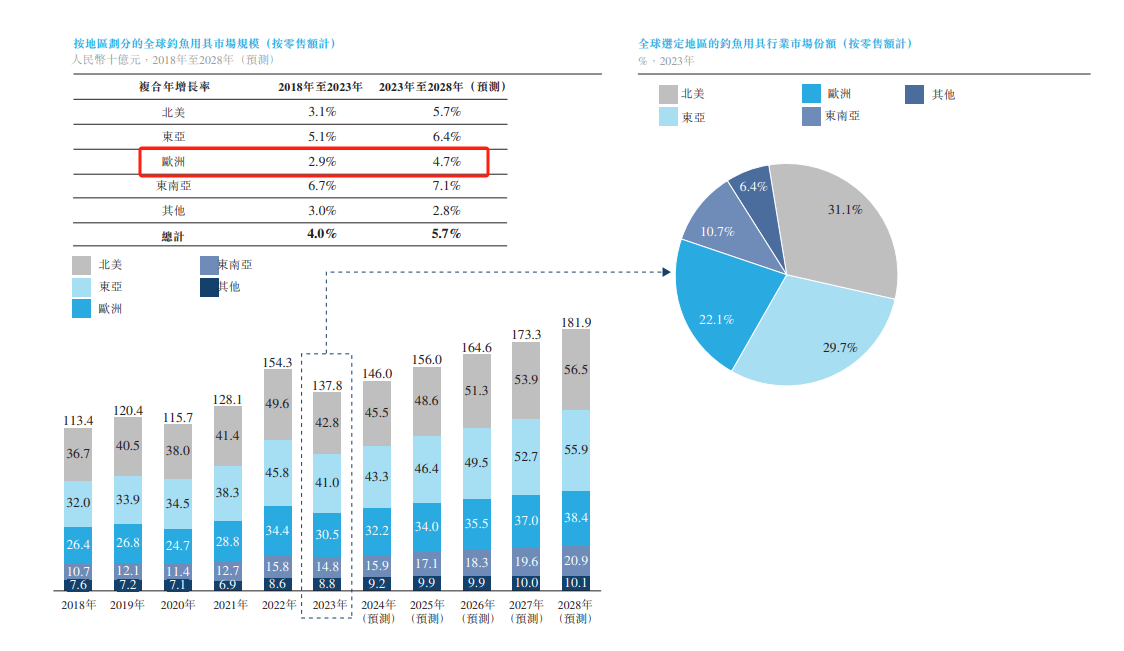

橫向對比地區發展,2023-2028年,樂欣戶外業務“大本營”歐洲的釣魚用具市場規模年復合增長率預計為4.7%,與行業整體增速相比低1個百分點,在未來不短的時間內還將繼續低于北美、東亞和東南亞等市場。

(來源:招股書)

(來源:招股書)細分領域“天花板”不高、主力市場增速放緩,樂欣戶外在2022-2024財年期間,廣告及推廣開支同比分別提升30.2%、44.9%,2024財年一年銷售及分銷開支增長近260萬元。公司業績表現不升反降,一定程度上說明釣魚活動暫未破圈,短期內難以迎來爆發式增長。

另一方面,釣魚用具制造業極度分散,裝備產品替代性強,消費者對價格較為敏感。2023年國內釣魚用具市場前五名總份額只有10.0%,樂欣戶外排名第三,市場份額僅為1.4%。

或是為了解決代工模式競爭力不足、價格內卷侵蝕利潤等問題,公司于2017年以41萬英鎊收購英國釣魚裝備品牌Solar Tackle用作自有品牌。但截至2024年6月30日,Solar Tackle的經銷商客戶保持在355名左右,營收規模剛剛突破4000萬元,占總營收的比例不足8%,距離成長為第二增長曲線仍有不小距離。

母公司兼任大客戶和供應商 上市前“清倉式”分紅6500萬

與眾多未上市的公司不同,樂欣戶外的背后沒有急待退出的VC/PE機構,只有一家名為泰普森控股的公司。

據招股書顯示,泰普森控股專注境內外貿易,主營業務為戶外用品的研發、制造及銷售,副業兼顧文化創業產業園投資、建設與運營,產業金融投資與服務,及文化旅游。樂欣戶外隸屬于泰普森控股,前者在上市重組前由創始人楊寶慶和妻子袁利平間接持股95.0%,后者由夫婦二人直接持有100%股份。

2022-2024財年,泰普森控股一直都在樂欣戶外的前五大客戶之列,銷售額占公司總收入比例分別為10.0%、13.4%、12.3%,占中國地區收入的比例高達90.6%、84.7%、75.8%。換而言之,在中國市場泰普森控股就是樂欣戶外的最大客戶,公司國內的產品大多銷售給了自己的母公司。

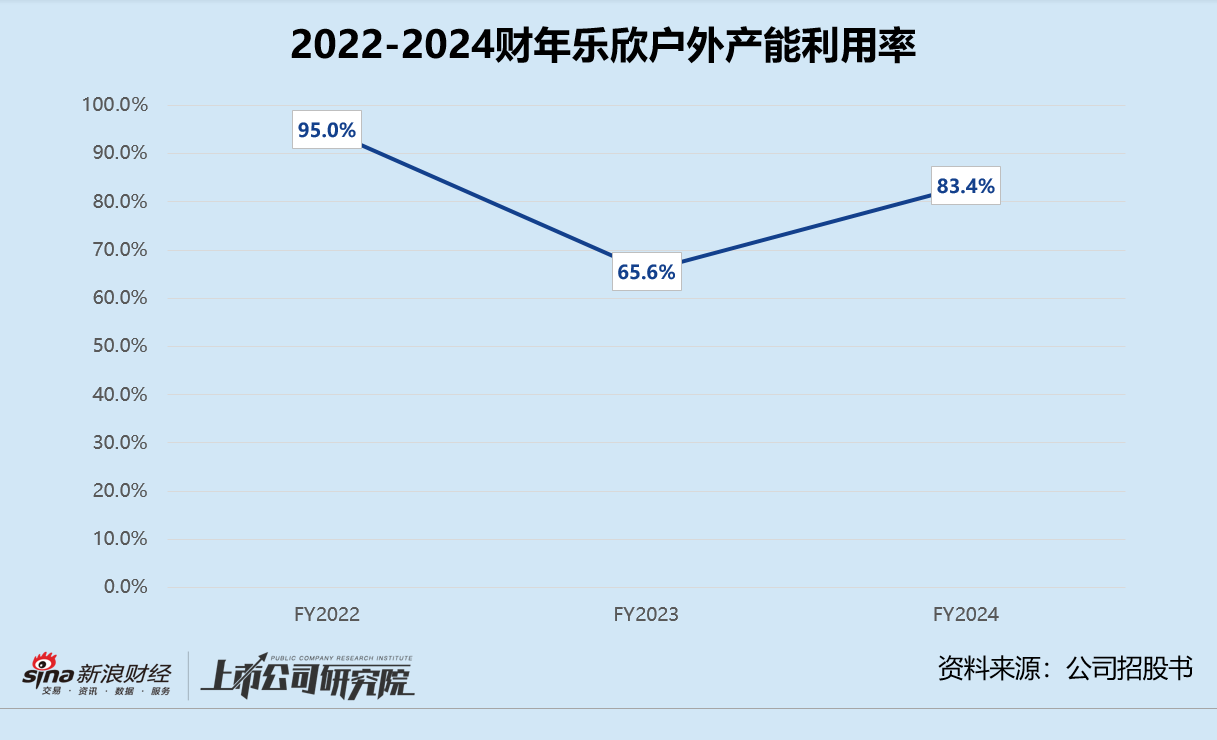

與此同時,泰普森也是公司最大的供應商。報告期內,樂欣戶外向泰普森采購倉儲物流和加工服務,采購額占當期總采購額比例分別為13.1%、15.4%、14.3%。值得關注的是,樂欣戶外曾向泰普森采購輔助生產服務,以減輕自有產能壓力、控制成本以及提高生產效率。但報告期內,公司的產能利用率并不飽和,尤其2023財年該指標一度低至65.6%。

樂欣戶外自2022年正式拆分,于往績記錄期并無派付或宣派任何股息的行為。2024年7月準備股權重組之際,公司突然向母公司泰普森控股旗下的浙江泰普森實業分派現金股息6500元人民幣,基本掏空了2024財年所有凈利潤。若按照重組前股權關系簡單推算,創始人楊寶慶與妻子袁利平此次分紅合計獲得6175.00萬元,僅楊寶慶一人就將6113.25萬元收入囊中。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)