@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

11月8日,清源股份發布《向不特定對象發行可轉換公司債券并在主板上市募集說明書(上會稿)》,計劃發行可轉換公司債券,募資總額不超過5億元,用于擴大分布式光伏支架的生產規模、提升自動化生產線效率,并加大研發投入、強化產品創新能力。

近幾年來,清源股份營收規模和光伏支架主業均保持較快增長,但今年以來的增速明顯放緩,前三季度營收增長幾乎停滯、凈利潤大降約三分之一。

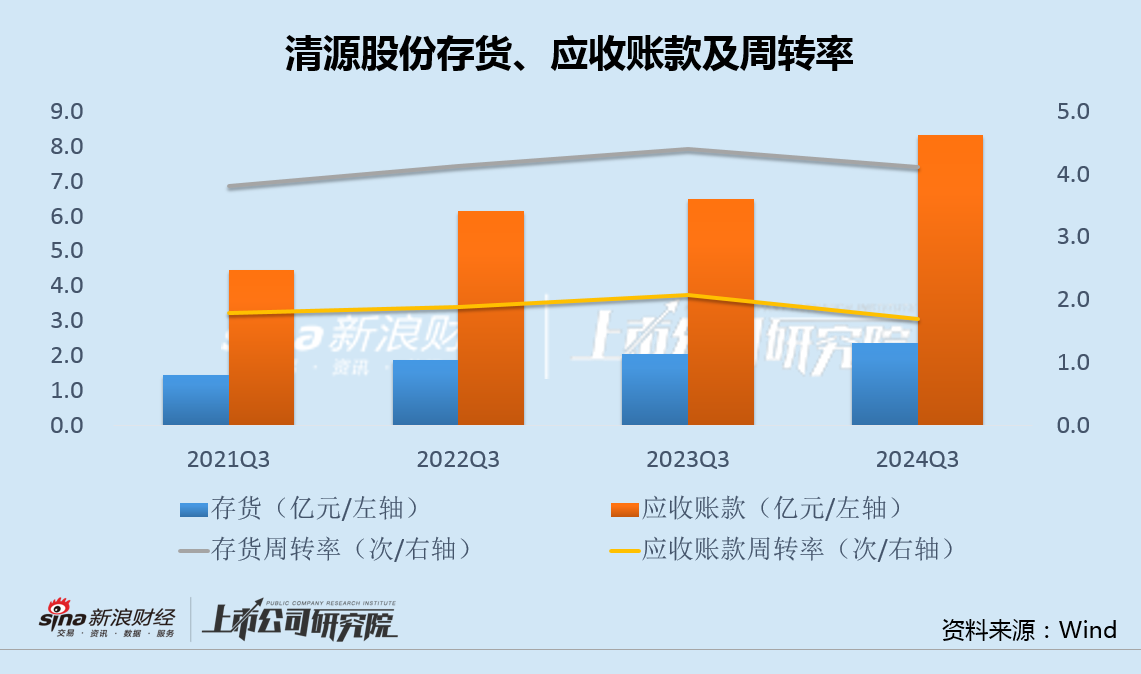

更重要的是,公司存貨和應收款仍逐年增長,隨著今年營收增速放緩,兩者的周轉率也由升轉降。此外,國電以外客戶的應收款占比和逾期金額從2022年后均不斷增加。

此前,清源股份IPO的募集資金,大部分都用作了補充流動資金,與最初的計劃存在很大偏差。此次,公司擬發行可轉債融資5億用于擴產,其最終的實際投向值得關注。

今年9月末,清源股份宣布了上市多年來的首次股權激勵,從行權條件看,“重規模、輕利潤”傾向明顯。

令人不解的是,在上半年營收停漲、利潤腰斬的情況下,清源股份仍制定了較高增速的激勵門檻,究竟是對未來業績信心十足,還是判斷出現了明顯偏差,同樣值得關注。

營收增長停滯、凈利下降超3成 營運指標走弱、國電系以外客戶應收款惡化

清源股份主業為集中式支架和分布式支架設計、生產、銷售。近三年,公司光伏支架營業收入分別為8.51億元、12.34億元和16.74億元,年均復合增長率超過40%,其中分布式支架營業收入分別為4.68億元、8.41億元和8.81億元,年均復合增長率超過35%。

清源股份表示,面對光伏支架市場發展機遇,如果公司不能及時擴大生產能力,將無法應對當前公司客戶訂單需求的快速增長,產能瓶頸或將成為公司進一步發展的障礙。這也是公司此次發行可轉債融資擴產的主要原因。

不過,盡管此前收入規模增長較快,但今年以來的增速卻已明顯放緩。

今年前三季度,清源股份實現營收13.19億元,同比僅增長2.76%,歸母凈利潤0.98億元,同比下降32.49%,扣非凈利潤0.97億元,同比下降30.03%。

近幾年三季度末,清源股份應收賬款余額分別為4.46億元、6.13億元、6.48億元和8.33億元,存貨賬面余額分別為1.43億元、1.87億元、2.05億元和2.35億元,均逐年增長。而隨著營收增速放緩,今年存貨周轉率和應收款周轉率也由升轉降。

值得注意的是,清源股份應收國家電網公司及電力公司客戶以外,其他客戶款項占對應收入的比例分別為48.65%、36.25%、48.06%和50.27%;應收其他客戶款項逾期金額分別為5812.51 萬元、4761.94萬元、9498.41萬元和11332.50萬元,占應收其他客戶款項余額的比例分別為54.02%、31.93%、24.92%和35.14%。除國電以外客戶的應收款占比和逾期金額從2022年后均不斷增加。

IPO募集資金多數用于補流 業績大降仍設置高門檻激勵

根據募資計劃,清源股份擬發行可轉債的具體用途包括3.54億元用于分布式光伏支架智能工廠項目,8162萬元用于能源研究開發中心項目,以及補充流動資金1.5億元。

值得注意的是,2017年清源股份IPO募集資金3.5億元,投向清源科技園區項目、研發檢測中心項目、運營服務平臺及營銷網絡項目,并補充營運資金及償還銀行貸款。

不過從事后情況看,前三個項目的實際投入資金分別占計劃投資額的49%、62%和26%,剩余資金全部用于補流和還貸,與最初的計劃存在很大偏差,此次擬發行可轉債融資5億用于擴產,其最終的實際投向值得關注。

今年9月25日,清源股份宣布了上市多年來的首次股權激勵,擬向89名對象授予限制性股票196.47萬股,授予價格為6.5元/股。

根據激勵方案,以2023年度為基數,2024年-2026年公司營業收入增長率分別不低于20%、44%和72.8%,或凈利潤增長率分別不低于20%、30%和40%。從上述行權條件看,公司“重規模、輕利潤”的激勵傾向十分明顯。

令人不解的是,公布激勵計劃前的最近一期財報顯示,2024年上半年,清源股份實現營收8.74億,同比增長1.32%,凈利潤5434萬元,同比下降49.47%。這與第一個激勵期20%的營收或凈利增速目標,存在明顯差距。

今年前三季度,清源股份營收和凈利同比增速分別為2.76%和-32.49%,雖然有所改善,但離全年激勵目標依然遙遠。

清源股份設置了明顯高出實際業績表現的激勵門檻,究竟是對未來業績信心十足,還是判斷出現了嚴重偏差,同樣值得關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)