炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

3月20日,長春高新開盤下挫,跌超2%,截至午間收盤,跌幅已達2.77%。3月19日晚間,長春高新發布年度報告,2023年實現營收145.66億元,同比增長15.35%;實現凈利潤45.32億元,同比增長9.47%。

此外,公司還披露了2023年度利潤分配方案,擬每10股派發現金紅利45元(含稅),預計派發現金紅利18.1億元,占年度凈利潤的40%。大額高比例分紅,長春高新為何卻難以得到投資者認可,股價不漲反跌?對公司財務狀況進行梳理分析后發現,投資者“用腳投票”的原因或在于業績增長預期轉弱。

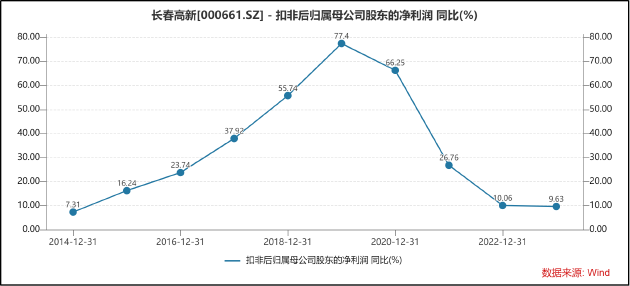

從利潤來看,雖然2023年公司歸母凈利潤同比提升,但增速連年下降,2023年已下降至個位數,創下2015年以來的新低。

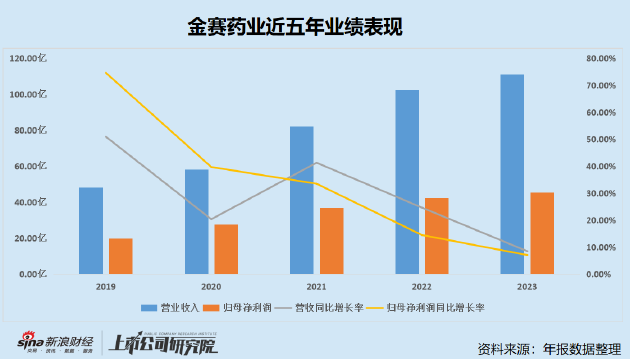

資料顯示,長春高新主營業務為生物制藥及中成藥的研發、生產和銷售,輔以房地產開發、物業管理和服務等業務。旗下主要有金賽藥業、百克生物、華康藥業、高新地產等子公司。其中,以人生長激素為主要產品的金賽藥業為長春高新貢獻了主要的業績來源。2023年,金賽藥業實現營收110.84億元,占長春高新營收總額的比例為76.1%。

資料顯示,金賽藥業是人生長激素領域的龍頭企業,且擁有全球首款獲批上市的長效人生長激素,在國內曾長期擁有壟斷地位。但隨著競品研發進展的推進以及受集采影響,生長激素生意正變得越來越難做。

2022年3月,廣東聯盟藥品集中帶量采購結果公布,金賽藥業和聯合賽爾粉針產品中選,相對最高有效申報價的降幅分別為52.46%和28.98%,該次集采已于2023年1月10日正式實施,采購周期為2年。

2022年11月,金賽藥業粉針中標福建省帶量集采。2022年11月安科生物水針和金賽藥業粉針中標河北省集采。此外,在2023年11月17日浙江省第四批集采結果公告中,金賽藥業、安科生物的短效水針、短效粉針以及未名海濟、聯合賽爾的短效粉針均中標。

集采壓低短效生長激素產品毛利率的同時,市場競爭也日益激烈。截至2023年,國內獲批上市的生長激素相關產品已有10款。

但這些并不足以撼動金賽藥業的行業地位,由于藥效和生產研發成本的差異,加之集采、醫保政策的影響,長效生長激素與短效生長激素的治療費用差異懸殊。以金賽藥業的長效和短效產品為例,賽增(短效產品)的廣東省平均集采價為7.3元/IU,而金賽增(長效產品)的市面價格約為81元/IU,用藥量相同的情況下,兩類產品治療費用相差超過十倍。

金賽藥業憑借國內唯一一款長效生長激素產品金賽增,仍能立于不敗之地,而這一壟斷地位也隨著特寶生物益佩生的出現而面臨極大挑戰。

怡培生長激素注射液(商品名:益佩生)是特寶生物自主研發的長效人生長激素,將用于治療內源性生長激素分泌不足所致的兒童生長障礙。特寶生物2024年1月11日公告顯示,怡培生長激素注射液藥品注冊上市申請已獲得受理。

事實上,在長效生長激素競品尚未上市的背景下,金賽藥業的業績增速已經出現顯著下滑。其中,2023年公司的營收、凈利潤同比增速均下滑至各位數,分別為8.49%、7.04%,相比去年同期下降16.14、7.43個百分點。同時,公司的凈資產收益率也由2022年的46.83%大幅下降至28.51%。

作為估值錨定的生長激素業務預期急轉直下,長春高新亟需打造第二生長曲線,在新的業績增長點明確之前,或許再高的分紅也難以改善投資者的信心。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)