專題:聯(lián)綱光電IPO:中信證券和發(fā)行人被指“逼宮”交易所、“硬剛”證監(jiān)會(huì)?

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

文/夏蟲(chóng)工作室

核心觀點(diǎn):在一股獨(dú)大的公司治理結(jié)構(gòu)下,聯(lián)綱光電此次IPO對(duì)實(shí)控人配偶持股披露似乎“諱莫如深”。在監(jiān)管一再追問(wèn)下,公司才補(bǔ)充完整,公司信披是否充分?公司4%本科學(xué)歷及以上學(xué)歷員工,卻有超11%的研發(fā)人員占比,公司是否涉嫌為上市拼湊相關(guān)指標(biāo)?以境外收入為主出現(xiàn)較大第三方回款,且業(yè)績(jī)?cè)鲩L(zhǎng)出現(xiàn)失速等情形,在監(jiān)管重申IPO公司質(zhì)量下大背景下,聯(lián)綱光電又是否可能闖關(guān)成功?

近日,中信證券保薦的聯(lián)綱光電因一股獨(dú)大問(wèn)題引發(fā)熱議。

聯(lián)綱光電股權(quán)過(guò)度集中。據(jù)公開(kāi)資料顯示,公司股權(quán)結(jié)構(gòu)屬于典型的家族控股型,其中實(shí)際控制人家族控制公司表決權(quán)比例高達(dá)98.00%。

公司對(duì)于公司實(shí)控人具體持股信披疑似并不充分,在監(jiān)管追問(wèn)下才進(jìn)行完整披露。值得注意的是,公司通過(guò)例舉近年股權(quán)集中也成功上市發(fā)行回復(fù)交易所質(zhì)詢,這甚至被市場(chǎng)解讀為硬剛監(jiān)管。

在監(jiān)管重申嚴(yán)把IPO入口關(guān)的大背景下,監(jiān)管將同步加大對(duì)擬上市企業(yè)的隨機(jī)抽取和問(wèn)題導(dǎo)向現(xiàn)場(chǎng)檢查力度,大幅提升現(xiàn)場(chǎng)檢查比例,形成充分發(fā)現(xiàn)、有效查實(shí)、嚴(yán)肅處置的監(jiān)管鏈條,有力震懾財(cái)務(wù)造假。此次聯(lián)綱光電沖刺IPO質(zhì)地究竟幾何?未來(lái)是否可能存在被現(xiàn)場(chǎng)檢查風(fēng)險(xiǎn)?

一股獨(dú)大信披藏著掖著?

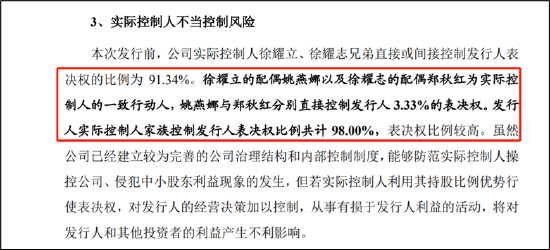

根據(jù)公司最新招股書顯示,本次發(fā)行前,公司實(shí)際控制人徐耀立、徐耀志兄弟直接或間接控制發(fā)行人表決權(quán)的比例為 91.34%。徐耀立的配偶姚燕娜以及徐耀志的配偶鄭秋紅為實(shí)際控制人的一致行動(dòng)人,姚燕娜與鄭秋紅分別直接控制發(fā)行人 3.33%的表決權(quán)。公司實(shí)際控制人家族控制發(fā)行人表決權(quán)比例共計(jì) 98.00%。

目前,公司已經(jīng)披露四份招股書。然而,在配偶持股情況,在風(fēng)險(xiǎn)提示中,公司在前三份招股書僅提示了兩名實(shí)際控制人持股比例較高可能產(chǎn)生的不當(dāng)控制風(fēng)險(xiǎn),未提及二人配偶亦持有公司股份。

在第二輪問(wèn)詢中,監(jiān)管對(duì)其信披及相關(guān)風(fēng)險(xiǎn)問(wèn)題發(fā)出靈魂拷問(wèn),第一,要求公司說(shuō)明各董事和監(jiān)事的提名人;第二,要求公司結(jié)合其實(shí)際控制人家族持股比例較高的情況說(shuō)明公司相關(guān)內(nèi)控制度是否健全且能發(fā)揮必要的作用,公司治理結(jié)構(gòu)是否完善,如何保護(hù)中小投資者權(quán)益。此外,監(jiān)管要求公司在招股說(shuō)明書風(fēng)險(xiǎn)提示中補(bǔ)充其實(shí)際控制人家族控制比例為98%及相關(guān)風(fēng)險(xiǎn),并說(shuō)明實(shí)際控制人相關(guān)親屬的持股情況及鎖定期情況。

在監(jiān)管靈魂拷問(wèn)下,公司才進(jìn)一步將配偶相關(guān)持股情況詳細(xì)披露,具體如下圖(加粗字體為后續(xù)補(bǔ)充披露材料):

來(lái)源:招股書

來(lái)源:招股書招股書被質(zhì)疑夸大

聯(lián)綱光電不僅在信披完整性存疑,其在招股書陳述也被質(zhì)疑存在夸大或誤導(dǎo)性陳述等。

對(duì)于公司主業(yè)陳述,公司在招股書表述如下:

“公司以光電信號(hào)傳輸技術(shù)為核心,主要從事信號(hào)傳輸連接產(chǎn)品、電聲產(chǎn)品及3C 配套產(chǎn)品的研發(fā)、生產(chǎn)和銷售。公司為全球知名消費(fèi)電子品牌及專用設(shè)備品牌提供定制化的音視頻信號(hào)、數(shù)據(jù)傳輸解決方案,系業(yè)內(nèi)領(lǐng)先的兼具產(chǎn)品定制開(kāi)發(fā)和跨領(lǐng)域應(yīng)用能力的廠商。”

按照招股書陳述,公司以光電信號(hào)傳輸技術(shù)為核心提供信號(hào)及數(shù)據(jù)傳輸?shù)冉鉀Q方案,這似乎存在一定技術(shù)壁壘。事實(shí)上是否如此呢?

我們發(fā)現(xiàn),公司生意模式主要為消費(fèi)電子代工數(shù)據(jù)線等產(chǎn)品,即ODM 模式為主,OEM 模式和自主研發(fā)模式為輔的經(jīng)營(yíng)模式。一方面委托方會(huì)向公司提出產(chǎn)品的功能、性能要求,部分委托方只提供產(chǎn)品的概念,公司根據(jù)委托方的定制需求,提供從產(chǎn)品研發(fā)、設(shè)計(jì)到生產(chǎn)、測(cè)試的全部服務(wù),將產(chǎn)品銷售給委托方指定的代工廠或直接銷售給委托方。

公司主要產(chǎn)品類型包括電聲配件及成品、消費(fèi)類電子配套產(chǎn)品、光通訊產(chǎn)品及顯示器類配件四大類,如USB數(shù)據(jù)線、音箱線等產(chǎn)品。

來(lái)源:公告

來(lái)源:公告在公司的產(chǎn)品成本結(jié)構(gòu)中,其主要成本為線材與連接器等,其成本合計(jì)占總成本之比在一半左右。其中,線材主要包括帶屏蔽芯線圓線、普通圓線及光纖等;連接器物料主要包括 Lightning 連接器組件、 OCM 連接器等。

來(lái)源:招股書

來(lái)源:招股書需要強(qiáng)調(diào)的是,目前國(guó)內(nèi)信號(hào)傳輸連接產(chǎn)品、顯示器類配件行業(yè)中存在大量中小型企業(yè),行業(yè)集中度較低、中低端市場(chǎng)進(jìn)入門檻較低。

值得注意的是,在公司主營(yíng)業(yè)務(wù)收入結(jié)構(gòu)中,2022年產(chǎn)品收入按照占比從高到低排序?yàn)殡娐暸浼俺善罚?1.06%)、消費(fèi)類電子配套產(chǎn)品(22.53%)、顯示器類配件(19.83%)、光通訊產(chǎn)品(16.58%),且報(bào)告期內(nèi)光通訊產(chǎn)品收入占比呈下降趨勢(shì)。公司第一大業(yè)務(wù)為電聲配件及成品,而光通訊產(chǎn)品為第四大。

然而,公司招股說(shuō)明書“業(yè)務(wù)與技術(shù)”等章節(jié)陳述中,并未按照業(yè)務(wù)結(jié)構(gòu)占比重要性進(jìn)行排序,而是將光通訊產(chǎn)品列在主要產(chǎn)品陳述最前列。為何如此操作?

公開(kāi)信息顯示,目前上市公司公告“光通訊”、“光通信”相關(guān)產(chǎn)品,大部分主要指應(yīng)用于5G通信及數(shù)據(jù)中心等領(lǐng)域、以光波為載波的通信產(chǎn)品。 即光通信產(chǎn)品技術(shù)含量較高。

對(duì)此現(xiàn)象,監(jiān)管要求公司根據(jù)重要性水平,調(diào)整招股說(shuō)明書“業(yè)務(wù)與技術(shù)”等章節(jié)內(nèi)容;結(jié)合公司光通訊產(chǎn)品目前主要應(yīng)用場(chǎng)景,說(shuō)明其“光通訊”產(chǎn)品與上市公司公告的主流“光通訊”產(chǎn)品的含義是否存在較大差異,是否存在混淆概念“蹭熱點(diǎn)”情形。

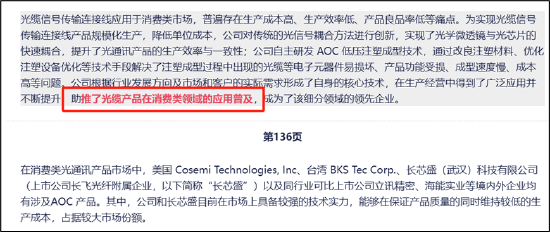

公司被監(jiān)管質(zhì)疑夸大陳述性。在消費(fèi)類光通訊行業(yè)競(jìng)爭(zhēng)格局中,公司稱助推了光纜產(chǎn)品在消費(fèi)類領(lǐng)域的應(yīng)用普及。對(duì)此,監(jiān)管要求公司說(shuō)明“發(fā)行人助推了光纜產(chǎn)品在消費(fèi)類領(lǐng)域的應(yīng)用普及”的含義及依據(jù),是否存在夸大宣傳情形。此外,公司招股說(shuō)明書電聲配件圖示與回復(fù)圖示出現(xiàn)差異,監(jiān)管質(zhì)疑公司招股說(shuō)明書披露內(nèi)容是否存在誤導(dǎo)性陳述。

來(lái)源:招股書

來(lái)源:招股書有沒(méi)有可能被否?

頗為微妙的是,面對(duì)監(jiān)管對(duì)于股權(quán)過(guò)度集中的拷問(wèn),公司列舉了近年股權(quán)集中成功上市公司公司,其中提到鼎龍科技、振邦智能、豐茂股份、華融化學(xué)、美碩科技、威力傳動(dòng)、銀河微電、浩歐博(維權(quán))等8家上市公司。

2023年9月26日,滬深交易所正式發(fā)布《關(guān)于進(jìn)一步規(guī)范股份減持行為有關(guān)事項(xiàng)的通知》(簡(jiǎn)稱《通知》),就破發(fā)、破凈以及分紅不達(dá)標(biāo)等標(biāo)準(zhǔn)進(jìn)行明確,同時(shí)明確二級(jí)市場(chǎng)減持范圍、增加大宗交易減持預(yù)披露等。根據(jù)《通知》要求,上市公司存在破發(fā)、破凈情形,或者最近三年未進(jìn)行現(xiàn)金分紅、累計(jì)現(xiàn)金分紅金額低于最近三年年均凈利潤(rùn)30%的(簡(jiǎn)稱分紅不達(dá)標(biāo)),其控股股東、實(shí)控人不得通過(guò)二級(jí)市場(chǎng)減持本公司股份。

事實(shí)上,對(duì)于以上股權(quán)過(guò)度集中上市公司已經(jīng)出現(xiàn)上市即巔峰現(xiàn)象,甚至出現(xiàn)減持受限等情形。根據(jù)wind數(shù)據(jù)顯示,除振邦智能、銀河微電減持不受限外,豐茂股份、華融化學(xué)、美碩科技、威力傳動(dòng)、鼎龍科技、浩歐博等6家公司均疑似出現(xiàn)減持受限情形。

此次聯(lián)綱光電IPO上市是否可能沖刺成功呢?

首先,2024年開(kāi)年,勝華波IPO因股權(quán)過(guò)度集中等原因被否。

1月12日,勝華波因不符合發(fā)行條件、上市條件或信息披露要求,未通過(guò)上市委會(huì)議,公司滬市主板IPO由此終止,成為2024年滬深北三大交易所首單IPO被否案例。勝華波的股權(quán)結(jié)構(gòu)非常集中。公司控股股東為勝華波集團(tuán),持有60%的公司股權(quán)。公司實(shí)際控制人為王上勝、王上華、王少波,系兄弟關(guān)系,直接持股比例分別為20%、10%、10%,并通過(guò)勝華波集團(tuán)間接持有60%股權(quán),因此,三人合計(jì)直接、間接持有100.00%的公司股權(quán)。

實(shí)際上,在此前的問(wèn)詢函和審核中心意見(jiàn)落實(shí)函中,勝華波實(shí)控人控股比例過(guò)高這一公司治理問(wèn)題已經(jīng)頻頻受到上交所問(wèn)詢。在上市委會(huì)議中,這一問(wèn)題又再次被重點(diǎn)關(guān)注。

其次,公司業(yè)績(jī)出現(xiàn)下滑現(xiàn)象,成長(zhǎng)性是否匹配創(chuàng)業(yè)要求?

2020年-2022年,公司營(yíng)業(yè)務(wù)收入分別為6.775億元、8.376億元和8.682億元,2021年和2022年?duì)I收增幅分別為23.63%和3.65%;同期凈利潤(rùn)分別為6151.70萬(wàn)元、5231.09萬(wàn)元和8347.29萬(wàn)元,2021年較2020年下滑14.97%,2022年較2021年增長(zhǎng)59.57%。2023年1-6月?tīng)I(yíng)業(yè)收入同比下滑19.73%,歸屬于母公司股東的凈利潤(rùn)同比下滑23.99%,歸屬于母公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)同比下滑12.47%(2023年1-6月數(shù)據(jù)未經(jīng)審計(jì))。

對(duì)于業(yè)績(jī)下滑,公司稱,其產(chǎn)品主要應(yīng)用于消費(fèi)電子領(lǐng)域,受電子終端產(chǎn)品消費(fèi)者需求下降、品牌廠商庫(kù)存消化壓力增大等下游行業(yè)不利因素的影響,公司下游合作品牌存在不定期進(jìn)行產(chǎn)品降價(jià)、采購(gòu)需求下降等情形。2022年下半年以來(lái),電子終端產(chǎn)品領(lǐng)域相關(guān)行業(yè)受到了一定的宏觀經(jīng)濟(jì)波動(dòng)沖擊,行業(yè)需求有所下降,導(dǎo)致公司2022年第四季度營(yíng)業(yè)收入相應(yīng)同比下滑17.77%。

最后,公司研發(fā)含金量究竟高不高?公司的業(yè)務(wù)屬性又是否匹配創(chuàng)業(yè)板“三創(chuàng)四新”等定位。

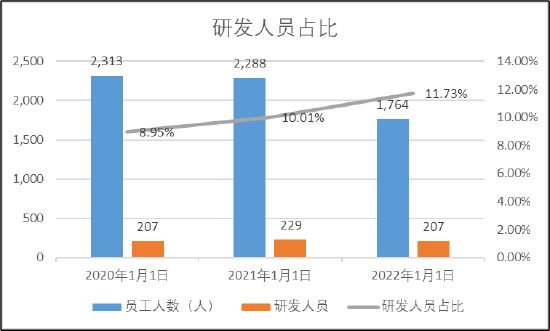

從公司的人才結(jié)構(gòu)看,截止2023年6余額30日,公司總員工為1899人,其中公司的高中及以下人數(shù)為1661人,占比高達(dá)87.47%。

來(lái)源:公告

來(lái)源:公告值得一提的是,公司的本科及以上學(xué)歷人員占比僅為3.95%,而2022年公司的研發(fā)人員占比卻超11%。如此反差的數(shù)據(jù),公司的研發(fā)人員是否存貓膩?

來(lái)源:公告

來(lái)源:公告值得注意的是,公司2020年研發(fā)人員占比低于10%。公開(kāi)信息顯示,根據(jù)《高新技術(shù)企業(yè)認(rèn)定管理辦法》規(guī)定,企業(yè)從事研究和相關(guān)技術(shù)創(chuàng)新活動(dòng)的科研人員占企業(yè)當(dāng)年職工總數(shù)的比例不低于10%。公司自2020年12月9日通過(guò)高新技術(shù)企業(yè)審批,自2020年1月1日至2022年12月31日享受高新技術(shù)企業(yè)15%的所得稅稅率優(yōu)惠政策。這異常數(shù)據(jù)背后又有何玄機(jī)?

對(duì)于以上異常數(shù)據(jù),監(jiān)管同樣發(fā)出疑問(wèn),即監(jiān)管要求公司說(shuō)明研發(fā)人員的學(xué)歷、專業(yè)背景、履歷情況是否具備研發(fā)能力,是否存在非研發(fā)人員重分類至研發(fā)人員的情況及原因,相關(guān)費(fèi)用真實(shí)性被質(zhì)疑。

財(cái)務(wù)數(shù)據(jù)真假拷問(wèn)

公司選擇了第一套上市標(biāo)準(zhǔn),“最近兩年凈利潤(rùn)均為正,且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元”。這或說(shuō)明,公司能否成功上市成功,盈利高低有可能會(huì)影響公司上市進(jìn)程。

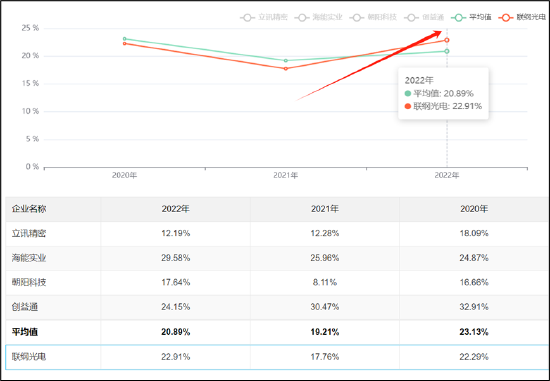

值得注意的是,公司毛利率2020年及2021年均低于行業(yè)均值,而上市前夕即2022年毛利率卻出現(xiàn)較大提升。

來(lái)源:公告

來(lái)源:公告公司毛利率為何上市前夕突然提升?需要指出的是,自2022年下半年,電子終端產(chǎn)品領(lǐng)域相關(guān)行業(yè)受到了一定的宏觀經(jīng)濟(jì)波動(dòng)沖擊,行業(yè)需求有所下降。

我們進(jìn)一步發(fā)現(xiàn),報(bào)告期各期,公司顯示器類配件產(chǎn)品毛利額占比分別為14.72%、9.66%、19.48%、27.98%,剔除匯率波動(dòng)風(fēng)險(xiǎn)后毛利率分別為22.46%、14.93%、24.19%和32.15%。2022年及2023年1-6月毛利率及毛利額占比大幅提高。換言之,上市前夕,該類產(chǎn)品毛利率獲得大幅提升。

報(bào)告期各期,公司電聲成品及配件業(yè)務(wù)毛利率分別為32.96%、26.82%、30.72%,該業(yè)務(wù)可比公司朝陽(yáng)科技毛利率分別為16.66%、8.11%、17.64%,聯(lián)綱光電的電聲成品及配件業(yè)務(wù)毛利率出現(xiàn)顯著高于可比公司。

朝陽(yáng)科技以內(nèi)銷為主,外銷毛利率低于內(nèi)銷。值得注意的是,聯(lián)綱光電卻主要以外銷為主。

報(bào)告期內(nèi),聯(lián)綱光電來(lái)源于境外的主營(yíng)業(yè)務(wù)收入分別為4.82億元、6.07億元、5.62億元及2.49億元,占公司主營(yíng)業(yè)務(wù)收入比例分別為71.31%、72.80%、65.16%和68.67%。

對(duì)于這一系列異常,監(jiān)管也就其毛利率持續(xù)發(fā)出質(zhì)詢,監(jiān)管要求公司結(jié)合顯示器類配件產(chǎn)品對(duì)主要客戶銷售情況、與供應(yīng)商協(xié)商降價(jià)情況等,說(shuō)明2022年及2023年1-6月毛利率大幅提高的原因,是否存在供應(yīng)商代墊成本費(fèi)用或體外資金循環(huán)。

此外,公司的出現(xiàn)第三方回款占比較大情形。報(bào)告期內(nèi),公司第三方回款分別為2620.17萬(wàn)元、3919.35萬(wàn)元、3453.43萬(wàn)元及2003.1萬(wàn)元。三年半時(shí)間,公司第三方回款合計(jì)高達(dá)1.2億元。聯(lián)綱光電表示,公司存在少量匯款方與簽訂合同方不一致的第三方回款情形,主要為客戶集團(tuán)內(nèi)關(guān)聯(lián)方回款及客戶委托第三方回款。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)