炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

目前,43家純證券業務上市公司都發布了半年報。今年上半年,43家純證券業務上市券商上半年合計實現營業收入2692億元,同比增長7.7%;實現凈利潤近820億元,同比增長13.6%。

43家公司中,今年上半年營收和凈利潤最高的券商都是中信證券;最低的都是華林證券;營收、凈利潤增長最快的券商都是天風證券;而營收、凈利潤降幅最大的都是華林證券。

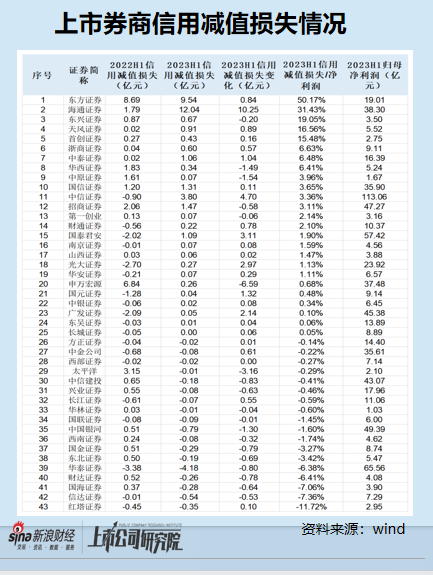

今年上半年,43家公司中信用減值損失最高的是海通證券,金額為12.04億元;最低的是華泰證券,金額為-4.18億元;同比增加金額最多的還是海通證券(10.25億元);同比減少最多的是申萬宏源(減少6.59億元);信用減值損失占凈利潤的比例最高的是東方證券,占比高達50%遠超同行水平;占比最低的是紅塔證券(占比為-11.72%)。

海通證券信用減值損失高居榜首 資管業務收入大幅下滑

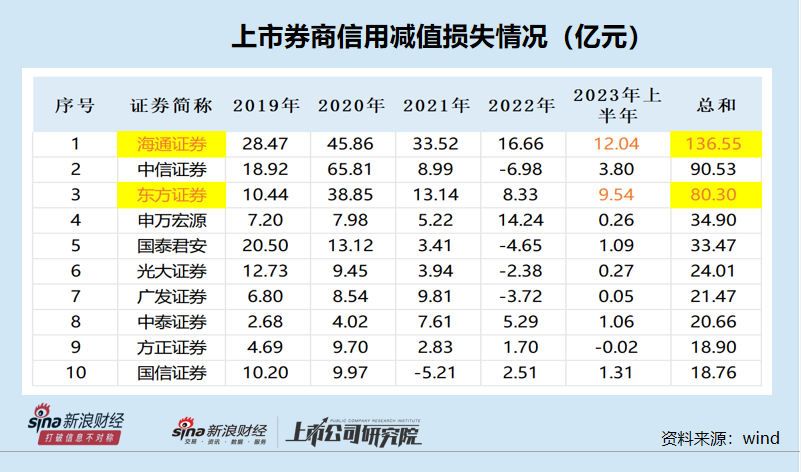

今年上半年,海通證券的信用減值損失為12.04億元,在43家上市券商中又一次高居榜首。2019-2022年的四個年度中,海通證券有三個年度的信用減值損失高居榜首,只有2020年低于中信證券。

此外,海通證券今年上半年信用減值損失的同比增加金額也是高居榜首,2022年上半年,海通證券計提的信用減值損失為1.79億元,今年上半年同比增長了10.25億元,增幅高達573.8%。

今年上半年,海通證券實現營業收入169.68億元,同比增長40.18%;實現歸母凈利潤38.3億元,同比下降19.51%,屬于明顯的增收不增利。如果海通證券今年上半年的信用減值損失金額與去年同期持平,則凈利潤也會同比增長。

那海通證券為何會計提巨額的信用減值損失?半年報顯示主要是買入返售金融資產減值損失增加所致。在公司12.04億元信用減值損失中,因買入返售金融資產計提的減值損失就有5.44億元。

海通證券買入返售金融資產主要是股票質押回購業務相關資產。年報顯示,海通證券近些年因股質業務“踩雷”的上市公司包括紅太陽、ST德豪(維權)、富控娛樂、雛鷹農牧、欣泰股份等。其中,雛鷹農牧、欣泰股份、富控娛樂確實退市,ST德豪存退市風險,紅太陽曾因信披違規被證監會立案調查。

事實上,海通證券不僅因股質業務計提減值損失較多,公司在融資融券業務、融資租賃業務層面也有巨額減值損失,這或說明公司在風控合規方面存在問題。海通證券、海通資管在永煤債實質違約事件中,海通證券被上海證監局直接指出合規風控機制存在缺失,海通資管被認定為合規風控機制嚴重缺失。

2019-2022年、2023年上半年,海通證券在四年半的時間里計提了136.55億元信用減值損失,在43家券商中高居榜首。在同行券商股質業務逐漸出清風險后,為何海通證券還有不斷計提的信用減值損失?

今年上半年,海通證券營收同比增長40.18%,主要是靠自營業務拉動,而財富管理、投行、資管業務收入全部都呈下降趨勢。半年報顯示,公司上半年的財富管理、投行、資管、交易與機構(主要是自營業務)業務收入分別為41.44億元、21.45億元、12.97億元、22.56億元,同比分別增長-14.59%、-13.18%、-20.88%、574.55%。

投資者需注意的是,目前各大券商都在大資管業務上發力,而海通證券資管業務收入卻大幅下滑。今年上半年,在營收過百億元的排名前十的券商中,海通證券資管業務收入的降幅最大,接近21%,而華泰證券、國泰君安、中信建投、廣發證券等券商的資管收入呈大幅增長的趨勢。

來源:海通證券半年報

來源:海通證券半年報受益于“一參一控一牌照”的政策東風,截至2023年6月末,證券行業資管子公司數量已增至26家,海通證券子公司海通資管的先發優勢逐漸受到挑戰。上半年末,海通資管資產管理規模為825億元,同比下降14.33%;凈收入為1.04億元,同比下降43.17%。其中,海通資管集合資管計劃、定向資管計劃、專項資管計劃的凈收入都在下降。

東方證券信用減值損失占凈利潤比值高達50% 頻頻“踩雷”退市標的

43家券商中,今年上半年信用減值損失占凈利潤最高的是東方證券,比值超50%。今年上半年,東方證券信用減值損失為9.54億元,占當期凈利潤19.01億元的50.17%。

半年報顯示,東方證券信用減值損失主要來自買入返售金融資產減值損失,占比98.11%。而東方證券買入返售金融資產,也主要是股票質押式回購業務產生的資產。

最近幾年,東方證券股質業務“踩雷”的標的包括大連控股(退市)、堅瑞沃能(現更名為保力新)、冠福股份(維權)、*ST德奧(已退市)、邦訊技術(已退市)、皇氏集團、青島中程(維權)、海南椰島、嘉應制藥、科迪乳業(退市)、剛泰控股(退市)、*ST東洋(維權)、猛獅科技(已退市)、*ST環球(退市)、華誼嘉信(現更名福石控股(維權))、紫鑫藥業(退市)、ST林重、麥趣爾、深大通 (已退市)、ST中利(維權)、延安必康(退市)、易見股份(退市)、騰信股份(退市)、ST中珠(維權)、文化長城(退市)等。

據不完全統計,東方證券最近幾年踩雷的、后來遭退市的標的就有13家,ST公司數量也很多。那么東方證券在與這些標的客戶合作時 ,是否進行了必要的核查?風險控制是否到位?

“踩雷”如此之多的已退市公司或ST公司,確實容易給公司帶來不能轉回的減值損失,如東方證券“踩雷”的騰信股份,客戶徐煒及保證人滕瑛琪應償還本金4.83億元及相關利息及費用。但徐煒、滕瑛琪目前無力償還,因股票退市,所以拍賣相應股票變現都已經流拍,即便重新拍賣,這部分股權的價值早已大幅縮水。可以預見的是,東方證券很難從客戶徐煒、滕瑛琪兩人這里追回4.83億元,這筆融資“打水漂”的概率很高。

年報顯示,東方證券因股質業務“踩雷”的多家退市公司,涉訴金額很高,如大連控股(退市)涉訴金額曾高達8億元,剛泰控股(退市)曾涉訴4.46億元,猛獅科技(已退市)曾涉訴5.69億元,易見股份(退市)曾涉訴4.28 億元。“踩雷”這些退市的上市公司,質押股票的大股東或實控人等大多沒有了償還能力,能夠追回的融資通常是小部分甚至是0。

2019-2022年、2023年上半年,東方證券計提的信用減值損失分別為10.44 億元、38.85億元、13.14億元、8.33億元、9.54億元,四年半時間合計計提80.3億元信用減值損失。這80億元左右的信用減值損失,與“踩雷”的十余家退市標的涉訴的金額可以匹配。

值得注意的是,東方證券最近四年半計提的信用減值損失之和,在43家上市券商中排名第三,僅次于海通證券、中信證券、但東方證券的總營收、股票質押規模又不是前三。

wind數據顯示,2019-2022年、2023年上半年,東方證券的股票質押余額分別為205.31億元、163.39億元、126.51億元、99.65億元,在行業中的排名分別是第8名、第6名、第7名、第6名。而東方證券這些年計提的信用減值損失,不是排名第二就是排名第三。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)