炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

近日,美的集團在時隔9個月后,重啟分拆美智光電IPO的進程。2021年6月,美智光電第一次遞交IPO申請,在經歷三輪問詢后于2022年7月撤回了上市申請。

多名市場人士認為,美的集團撤回分拆美智光電上市申請的原因是后者獨立性不足,如關聯交易金額較高、存在同業競爭等。

最新版的招股書顯示,美智光電2022年度的關聯銷售金額較2021年有所減少,業務獨立性紙面上增強。但通過挖掘美的集團年報及公開工商資料發現,美智光電與2020年度、2021年度第一大客戶亨榮電器曾為關聯關系,非關聯化后仍有著十分深的淵源,還有其他種種客觀證據表明公司存在關聯交易非關聯化的跡象。

除了亨榮電器這家客戶之外,曾在2018-2020年為美智光電貢獻近1.5億元的某一大客戶(含相關關聯方)全部注銷,這令投資者感到十分不解。

此外,美智光電毛利率一路走高,這與同行變動趨勢不一致,公司凈利潤在首次IPO申報前夕也激增三倍,加之毛利率數據前后矛盾及大客戶離奇注銷等事項,美智光電的財務數據有待考證。

毛利率一路走高 不同版本數據嚴重“打架”

招股書顯示,美智光電的主營業務是照明及智能前裝產品設計、研發、生產和銷售,主要產品為家用照明、商用照明及智能前裝產品等。

2019-2022年,美智光電分別實現營業收入7億元、7.88億元、9.26億元、9.11億元,同比分別增長38.79%、12.58%、17.52%、-1.65%;分別實現歸母凈利潤0.18億元、0.69億元、0.77億元、0.83億元,同比分別增長5.1%、291.38%、10.88%、8.29%。

2020年,也就是美智光電2021年首次遞交上市申請的前一年,美智光電凈利潤激增近3倍達到0.69億元,如果按照2018年0.17億元、2019年0.18億元的凈利潤看,公司成功在創業板IPO的希望不大,因為數據顯示只有極少數最近一年凈利潤低于5000萬元的企業成功在創業板過會。

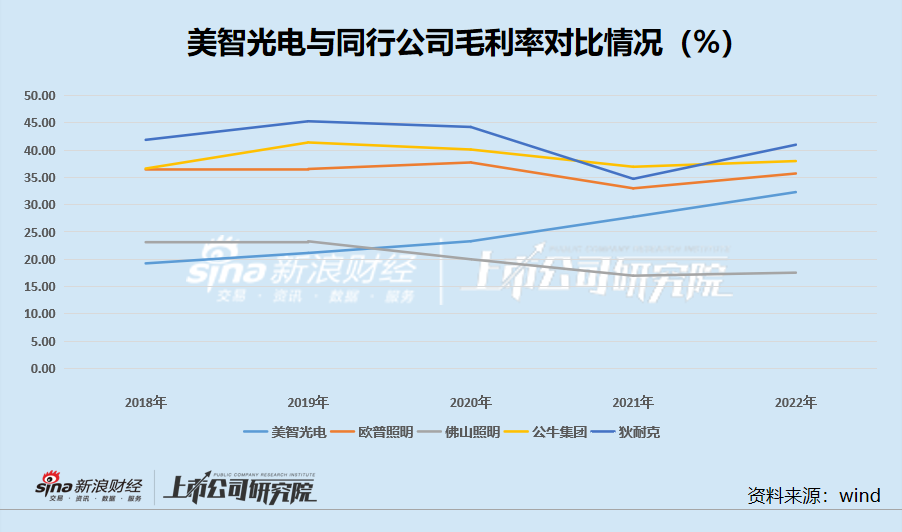

與凈利潤在IPO報告期內激增相一致的是,公司毛利率也一路走高。2018-2022年,美智光電毛利率分別為19.24%、21.25%、23.28%(另一版本數據是25.66%)、27.77%、32.31%,尤其是公司2022年營收都出現了下降,也不影響毛利率走高。

美智光電毛利率走高的趨勢與同行也不一致,同行可比公司的毛利率普遍比較平穩,有的公司如佛山照明還呈下滑趨勢,沒有一家毛利率像美智光電一樣連年增長。

美智光電解釋稱毛利率逐年增加的原因有三:一是光源等附加值相對較低的產品占比逐步下降,帶動主營業務毛利率持續增長;二是公司采取了一系列降本增效措施,不斷優化供應商布局,提高產品成本競爭力;三是公司線上直銷占比不斷提升,亦促進主營業務毛利率持續增長。

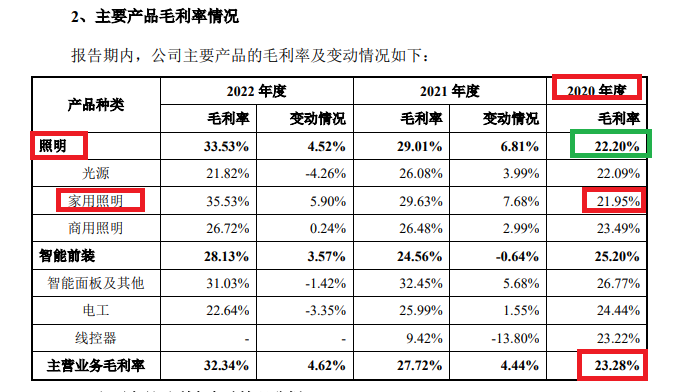

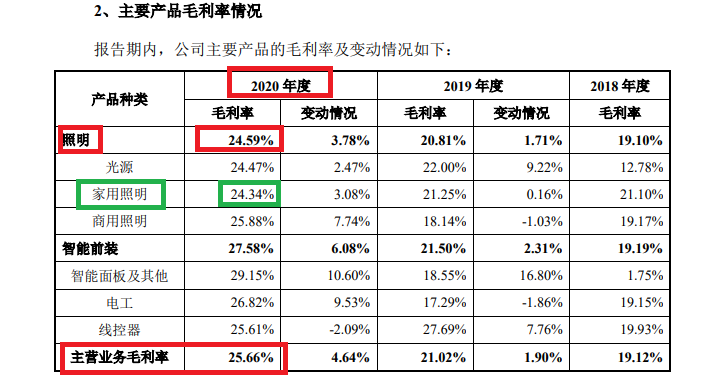

具體來看,美智光電家用照明產品的毛利率增速較快,2019-2022年的毛利率分別為21.25%、24.34%(另一版本是21.95%)、29.63%、35.53%。

來源:2023年4月版本招股書

來源:2023年4月版本招股書有意思的是,在2023年4月版本的招股書中,美智光電家用照明產品2020年的毛利率為21.95%,但在2021年6月版本的招股書中,美智光電家用照明產品的毛利率為24.34%,兩個數據差異明顯。

來源:2021年6月版本招股書

來源:2021年6月版本招股書核心毛利率數據出現嚴重的前后矛盾,會令投資者對公司業績真實性產生質疑,這有待美智光電進一步給出解釋。

關聯交易非關聯化痕跡明顯

美智光電稱家用照明產品毛利率大幅增長的主要原因系:1)浴霸等高毛利產品收入占比提升;2)浴霸等產品迭代升級后毛利率提高;3)家用照明產品線上直銷渠道收入占比提升。

除了上述幾個原因,美智光電家用照明產品流向的大客戶——佛山市亨榮電器有限公司(下稱亨榮電器)——也可能是毛利率變動的推手。

資料顯示,2019年-2022年,美智光電對亨榮電器的直接銷售收入分別為0元、1.5億元、1.61億元、0.92億元,銷售內容以家居照明產品為主。

亨榮電器為何會在2020年度成為美智光電第一大客戶?公告顯示,其替代了美智光電2019年度的關聯方客戶廣東美的智聯家居科技有限公司(下稱“美的智聯”)。招股書顯示,美的智聯是美的集團全資子公司,與美智光電是“兄弟”公司,雙方的交易構成關聯交易,且是美智光電與其控股股東、實控人旗下公司的關聯交易。

美的智聯為何將商業機會過渡給亨榮電器?按照公司的說法,主要是因為美的智聯與亨榮電器的終端客戶都是碧桂園,亨榮電器是美智光電的工程經銷商,美的智聯只是一個業務協調平臺。

無論美的智聯將商業機會過渡給亨榮電器的主觀動機為何,在客觀層面上,形成了美智光電關聯交易的非關聯化。

2019年,美智光電對關聯方的銷售收入合計2.37億元,占當期總營收的33.85%,這觸及了30%的審核“老紅線”。其中,美智光電對美的智聯的銷售收入為2.32億元, 一家公司關聯銷售占比就超30%,因此降低關聯交易的主要切入點便是美的智聯。

2020年,美智光電對美的智聯的銷售收入降至0.45億元以下,對非關聯方亨榮電器的銷售收入升至1.5億元,這將美智光電當年關聯銷售收入占比降至24.23%(新版招股書為23.86%,也存在前后矛盾),低于30%的審核“老紅線”。

值得關注的是,形式上的關聯交易非關聯化并不一定能真正讓美智光電獨立,證據有兩個:一是亨榮電器的實控人與美的集團、美的智聯有著很深的淵源關系,不是關聯方而“勝似”關聯方;二是美的智聯將商業機會轉過渡給除亨榮電器外的其他客戶,產品最終還是流向美智光電關聯方——美的置業。

首先看亨榮電器的實控人何煒明。早在2021年7月,新浪財經在題為《美的集團分拆上市:美智光電獨立性“積弱”, 新晉大客戶現關聯方魅影》的報道中就指出亨榮電器實控人與美的智聯存在某些關聯,后來監管部門也對此問題重點問詢。

據美智光電回復深交所問詢的公告,亨榮電器的實控人何煒明曾是美的智聯的董事長、法定代表人。但美智光電堅稱:何煒明擔任美的智聯董事長及法定代表人的時間很短,并沒有實質性參與智聯家居的經營及管理。

令人不解的是,既然何煒明沒有實質性參與智聯家居的經營及管理,那為何還擔任智聯家居的董事長和法定代表人,有幾十年商業經驗的何煒明為何主動擔任“背鍋”角色?美智光電的解釋與商業常識不太相符。

此外,在美的集團1998年的半年報中,我們發現何煒明還擔任過美的集團子公司——江蘇銷售公司的法定代表人,這是美智光電在招股書和問詢函回復中未披露的內容。

來源:美的集團2018年中報

來源:美的集團2018年中報天眼查等工商資料顯示,何煒明控制的企業中,有的帶有“美的”字樣,如深圳克來沃美的暖通設備銷售有限公司。

由此可以得出,美智光電2020年度、2021年度第一大客戶亨榮電器的實控人何煒明,早在二十多年前就是美的集團的核心人員,2016年還擔任過美的集團全資子公司美的智聯的董事長、法定代表人。因此,美的智聯將商業機會過渡給何煒明控制的亨榮電器,不僅客觀上成全了美智光電關聯交易的非關聯化,還存在美的集團實質掌控亨榮電器的疑問。

此外,美的智聯還將一部分商業機會過渡給了非關聯方廣東順域機電工程有限公司(廣東順域)。廣東順域雖不是關聯方,但廣東順域將美智光電的絕大部分產品銷售給了美的置業,即美智光電的關聯方。

2020-2022年,美智光電對廣東順域的銷售收入分別為 3206.16 萬元、3130.82萬元和 1721.80 萬元,其中廣東順域又將這部分產品銷售給美的置業的金額分別為3205.18萬元、3118.56萬元、1721.8萬元,占比接近100%。

這也就是說,美的智聯將商業機會過渡給廣東順域后,美智光電對非關聯方廣東順域的銷售便不構成關聯交易,而廣東順域再將從美智光電采購的商品銷售給美的置業,客觀上成就了美智光電關聯交易的非關聯化。

2020-2022年,美智光電關聯銷售收入金額分別為1.88億元、1.9億元和1.21億元,占當期營收的比例分別為23.86%、20.52%、13.28%。

但如果將與美的集團十分有淵源的亨榮電器、商品實際銷往美的置業的廣東順域的銷售額加上,美智光電對關聯方及上述兩家客戶的銷售收入之和占2020年、2021年總收入的比值皆超過了30%。

美智光電表示,本次分拆后,美的集團與公司不存在影響獨立性或者顯失公平的關聯交易,符合監管要求。

億元大客戶離奇注銷

除了“非關聯方”大客戶存在疑問外,美智光電其他大客戶的離奇注銷也令投資者感到不解。

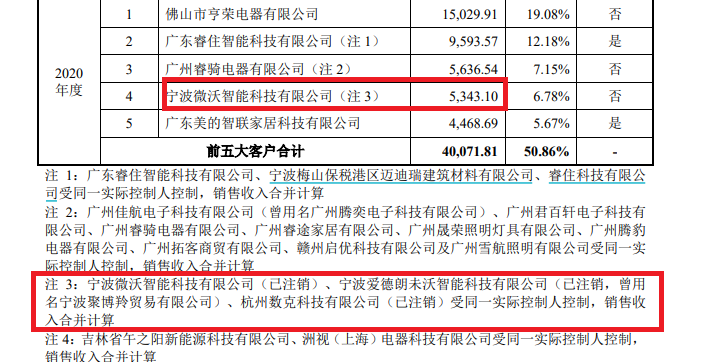

舊版招股書顯示,美智光電2018年度和2019年度第三大客戶、2020年第四大客戶為寧波微沃智能科技有限公司(下稱“微沃智能”),交易額分別為3919.63萬元、5460.02萬元、5343.1萬元,占美智光電當期總營收的7.77%、7.80%、6.78%。

據新版招股書披露,微沃智能(已注銷)、寧波愛德朗未沃智能科技有限公司(已注銷)、杭州數克科技有限公司(已注銷)三家公司受同一實際控制人控制,銷售收入合并計算。

來源:美智光電最新版招股書

來源:美智光電最新版招股書2021年,微沃智能等三家公司不僅退出了美智光電前五大客戶之列,三家公司無一例外地注銷。

三年為美智光電貢獻1.46億元的大客戶,在報告期內離奇注銷,雙方交易的真實性令投資者產生質疑,公司及保薦人中信證券應該給投資者一個合理的解釋。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)