專題:聯(lián)綱光電IPO:中信證券和發(fā)行人被指“逼宮”交易所、“硬剛”證監(jiān)會?

來源:估值之家

耳機,我們經(jīng)常接觸和使用的電子產(chǎn)品。耳機接受來自媒體播放器或接收器所發(fā)出的電信號,利用貼近耳朵的揚聲器將電信號轉(zhuǎn)化成人類可以聽到的聲波信號,自1881年世界上首款耳機問世以來,發(fā)展歷史已近150年。2002年全球音頻領(lǐng)域巨頭德國森海塞爾公司,在國內(nèi)發(fā)售一款型號為MX500的耳塞式耳機產(chǎn)品,因性價比極高在國內(nèi)取得過人成績,這款耳機也是眾多國內(nèi)耳機玩家必備收藏品之一。

據(jù)行業(yè)公開信息顯示,森海塞爾這款熱門MX500耳機并非森海塞爾自己產(chǎn)品,其背后設(shè)計和制造為日本一家專攻揚聲器生產(chǎn)的企業(yè):豐達(Forster)電機株式會社,同時森海塞爾也并未將此款耳機買斷,豐達公司以此款耳機為公模藍本,先后為多家知名消費類電子企業(yè)貼牌生產(chǎn)該款耳機,豐達公司因此作為全球知名耳機代工企業(yè)而被大眾廣泛知曉,與豐達公司類似提供耳機代工的業(yè)內(nèi)還有日本的阿滋丹(Azden)和韓國的可立新(Cresyn)等。

估值之家本次要討論的是一家國內(nèi)自稱可以“代工”耳機的企業(yè):聯(lián)綱光電科技股份有限公司(本文簡稱:“聯(lián)綱光電”或“發(fā)行人”),聯(lián)綱光電的主業(yè)為以光電信號傳輸技術(shù)為核心,主要從事信號傳輸連接產(chǎn)品、電聲產(chǎn)品及3C配套產(chǎn)品的研發(fā)、生產(chǎn)和銷售。

聯(lián)綱光電本次擬于創(chuàng)業(yè)板公開發(fā)行新股不超過3,872.0408萬股普通股,募資54,075.36萬元,主要用于智能制造中心建設(shè)項目,保薦人為中信證券,審計機構(gòu)為容誠會計師事務(wù)所。

估值之家結(jié)合耳機的發(fā)展史以及聯(lián)綱光電的企業(yè)發(fā)展史發(fā)現(xiàn),聯(lián)綱光電在招股書中可能多次夸大其詞,其業(yè)績數(shù)據(jù)大量存疑,財務(wù)數(shù)據(jù)難經(jīng)得起推敲,其盈利能力也可能不容樂觀。

一、主營業(yè)務(wù)過于簡單,營業(yè)收入存疑

我們從上文的發(fā)行人主要業(yè)務(wù)描述:主要從事信號傳輸連接產(chǎn)品、電聲產(chǎn)品及3C配套產(chǎn)品的研發(fā)、生產(chǎn)和銷售。根據(jù)此定義我們并不能對發(fā)行人經(jīng)營什么產(chǎn)品形成直觀印象。

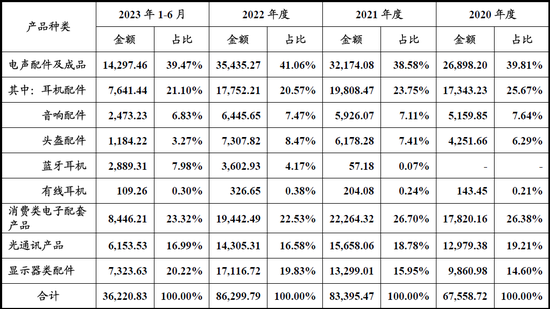

我們接著從發(fā)行人的主營業(yè)務(wù)收入構(gòu)成情況中尋找答案,發(fā)行人披露的主營業(yè)務(wù)收入情況,如下表所示:

單位:萬元

從上表收入單項占比最高的耳機配件來看,也看不出到底是什么耳機配件,至于上表中其他名稱以“配件”和“產(chǎn)品”結(jié)尾的名稱來看,我們?nèi)匀豢床怀霭l(fā)行人到底在生產(chǎn)和銷售什么產(chǎn)品,發(fā)行人的業(yè)務(wù)和產(chǎn)品給人的感覺相當(dāng)玄學(xué),即便是認真研究招股書中發(fā)行人主要產(chǎn)品具體圖片展示也是看不出所以然。

縱觀招股書,發(fā)行人將玄學(xué)進行地相當(dāng)徹底,招股書中的業(yè)務(wù)和技術(shù)以及是否符合創(chuàng)業(yè)板“三創(chuàng)四新”定位等表述,同樣也是令人難以理解、玄之又玄,發(fā)行人似乎如此故弄玄虛,估值之家推斷可能是為了掩飾其產(chǎn)品低端和盈利困難的尷尬而不得已為之。

即使發(fā)行人如此語焉不詳,甚至可能故弄玄虛式過度包裝,估值之家也從招股書中甄別了關(guān)鍵信息并總結(jié)出發(fā)行人的業(yè)務(wù)實質(zhì):即發(fā)行人只從事線材簡單加工業(yè)務(wù),且主要產(chǎn)品僅耳機線和數(shù)據(jù)線。

此處需要特別指出的是,理解發(fā)行人業(yè)務(wù)實質(zhì)是本文關(guān)鍵出發(fā)點,也是分析發(fā)行人各種異常的基礎(chǔ)。

從某種意義上說發(fā)行人就是家純粹只做數(shù)據(jù)線的企業(yè)。據(jù)招股書中信息綜合分析,發(fā)行人可能經(jīng)歷了從做網(wǎng)線到做耳機線再到做數(shù)據(jù)線的三個主要發(fā)展歷程,報告期內(nèi)處于耳機線和數(shù)據(jù)線雙發(fā)階段。

理解了發(fā)行人的業(yè)務(wù)實質(zhì),我們可以總結(jié)出:發(fā)行人僅憑銷售簡單加工線材半成品及成品,2020年-2022年分別錄得營收6.76億、8.34億、8.63億元以及3.62億元的營業(yè)收入。僅憑簡單加工連接線材(據(jù)招股書信息,發(fā)行人本身并不從事線材以及任何配件生產(chǎn)業(yè)務(wù)),2020年-2022年就實現(xiàn)凈利潤6,151.7萬元、5,231.09萬元、8,347.29萬元以及3224.31萬元。可以說,A股目前沒有任何一家僅憑數(shù)據(jù)線業(yè)務(wù)就能上市的企業(yè),發(fā)行人可能在中信證券的大肆包裝操作之下,要挑戰(zhàn)資本市場從無到有零的突破。

招股書中發(fā)行人業(yè)務(wù)發(fā)展的進程有兩條線:一條線為發(fā)行人做耳機線這塊業(yè)務(wù)在報告期內(nèi)衍生出耳機整機代工業(yè)務(wù);另一條線為做數(shù)據(jù)線那塊業(yè)務(wù)“拓展”到了帶光電轉(zhuǎn)換功能的傳輸線,因此搭上了光電業(yè)務(wù)中的光業(yè)務(wù),也只有這樣發(fā)行人才能和公司名稱的光電字樣中的“光”勉強沾邊。但這些衍生或拓展業(yè)務(wù)的真實性,和原本耳機線業(yè)務(wù)一樣可能存在真實性的問題。

1.耳機線材業(yè)務(wù)收入可能不實

1881年,世界上第一款耳機誕生,人類自此擺脫了大型聽音設(shè)備的體積與重量束縛,直到2000年之前,基本上都是有線耳機占主導(dǎo)地位,2000年開始隨著藍牙技術(shù)的發(fā)展,耳機逐漸開始向無線化方向發(fā)展,2012年,立體聲耳塞式藍牙耳機面世,自此,越來越多的耳機廠商都投入到無線藍牙耳機的研發(fā)之中。發(fā)行人成立于2008年3月,即便發(fā)行人甫一開始就不從事網(wǎng)線的加工而是從事耳機線材的加工業(yè)務(wù),可能也并未趕上有線耳機的輝煌時期。

2017年,蘋果公司率先在iPhone7系列手機上取消耳機的DC3.5接口,此后更多智能手機廠商的旗艦機型也陸續(xù)取消了耳機DC3.5接口和配件贈送慣例,使得3C類電子產(chǎn)品的有線耳機需求大降,取而代之的是藍牙無線耳機的大行之道。

但從上表可見,發(fā)行人電聲配件及成品業(yè)務(wù)中耳機配件也即耳機線,報告期內(nèi)(下同)實現(xiàn)的營業(yè)收入分別為:1.73億元、1.98億元、1.76億元以及0.76億元。發(fā)行人的耳機線業(yè)務(wù)合計實現(xiàn)營收6.25億元,占全部主營業(yè)務(wù)收入平均比例約為22.87%,排上表分類產(chǎn)品收入中第二位,僅次于消費類電子配套產(chǎn)品也即數(shù)據(jù)線品類收入。

估值之家為何推斷發(fā)行人的電聲配件產(chǎn)品只是耳機線類產(chǎn)品?因為其報告期內(nèi)的平均單價分別僅為4.11元、4.10元、4.91元、4.56元,其主要原材料也僅有三種:線材,連接器,塑膠制品,而這三種原材料的平均采購單價區(qū)間為0.37-2.01元,所以所謂電聲配件產(chǎn)品是耳機線無疑。

雖然發(fā)行人在招股書中列舉了耳機市場的發(fā)展前景,但并未闡述其中有線耳機的未來發(fā)展情況,在近些年藍牙無線耳機逐步取代有線耳機的大趨勢下,發(fā)行人的耳機線材業(yè)務(wù)人能取得如此優(yōu)異業(yè)績,并在優(yōu)異業(yè)績基礎(chǔ)上并實現(xiàn)2021年度業(yè)績大幅增長,其業(yè)務(wù)真實性讓人懷疑。

此外據(jù)招股書披露與耳機發(fā)展的相關(guān)信息有些也與常識相悖,比如招股書中所載:“近年來,消費類耳機產(chǎn)品從傳統(tǒng)的后掛式耳機、耳塞式耳機向頭戴式耳機、耳掛式(非入耳式)耳機等更加時尚的品類發(fā)展,贏得了消費者的喜愛,也引領(lǐng)了電聲行業(yè)的發(fā)展潮流。”

了解耳機的讀者就會知道,耳機從發(fā)展伊始就是頭戴式為主,后期以便于攜帶的耳塞式為主,從來都沒有后掛式耳機占主流,更不會導(dǎo)致近年來頭戴式耳機成為潮流。結(jié)合耳機的發(fā)展現(xiàn)狀判斷,發(fā)行人此處所指的頭戴式耳機,準(zhǔn)確來講是藍牙無線頭戴式耳機。

2.耳機整體代工業(yè)務(wù)存疑

據(jù)招股書信息,發(fā)行人于2020年實現(xiàn)聲學(xué)整機代工業(yè)務(wù)拓展,也即開始為客戶代工生產(chǎn)并向客戶銷售耳機整機,其具體表述為:“公司依托多年累積的電聲領(lǐng)域開發(fā)能力與制造經(jīng)驗,向供應(yīng)鏈下游拓展業(yè)態(tài),從電聲核心配件的制造向提供聲學(xué)整機解決方案過渡……公司自此開拓了聲學(xué)整機成品代工業(yè)務(wù)。”

首先,有線耳機拆解開分成三大部分,揚聲器、外殼和線材,論耳機的核心部件應(yīng)該是揚聲器,而非發(fā)行人的線材,發(fā)行人就上述“從電聲核心配件的制造”表述上來看,發(fā)行人存在虛夸的表述,發(fā)行人所加工的耳機線材并非真正意義上的耳機核心配件,發(fā)行人如此表述明顯有夸大其詞成分,同時整個招股書中類似的情況也非常多。

其次,我們了解了耳機的核心部件為揚聲器,如本文開頭的豐達公司是做揚聲器起家進而涉足耳機代工業(yè)務(wù)就好理解了,發(fā)行人作為耳機線材的加工提供商,涉足耳機整機代工業(yè)務(wù)可行性非常低,其核心技術(shù)也即揚聲器的聲學(xué)技術(shù)儲備層面招股書中沒有看到任何優(yōu)勢,甚至也沒有任何涉及性的描述,進而導(dǎo)致其耳機整機代工業(yè)務(wù)的可行性并不高。

原因很簡單,衡量一款耳機最關(guān)鍵的指標(biāo)就是耳機聲音表現(xiàn)的高低,而決定耳機聲音指標(biāo)高低的幾乎只取決于耳機的發(fā)聲單元也即揚聲器的素質(zhì),而非發(fā)行人的線材,甚至在藍牙耳機產(chǎn)品上,連發(fā)行人的線材可能都不存在了,發(fā)行人代工耳機整機業(yè)務(wù)也基本上屬于畫餅式營銷。

驗證的邏輯也很簡單:一個知名的音響或耳機品牌商,會找一個做耳機線材的供應(yīng)商還是找做喇叭的供應(yīng)商做耳機整機代工業(yè)務(wù)的答案顯而易見。因為一款素質(zhì)好的揚聲器,涉及材料學(xué)、聲學(xué)、空氣動力學(xué)等前沿技術(shù)學(xué)科,甚至最基本的聲學(xué)實驗室也是應(yīng)該要有的,而這些關(guān)鍵要素發(fā)行人短時期內(nèi)不具備、長時間內(nèi)也不大可能會具備,所以發(fā)行人的耳機整機代工業(yè)務(wù)真實性存疑,甚至更像個故事。即使發(fā)行人能夠代工耳機,其產(chǎn)品大概不會中高端,甚至低端,也不大可能會形成規(guī)模效應(yīng),究其原因還是因為發(fā)行人不具備自產(chǎn)高素質(zhì)揚聲器的可能。至于招股書中僅憑所謂藍牙降噪技術(shù)就實現(xiàn)上表中2,800-3,600萬元藍牙耳機整機銷售收入的真實性也就順理成章地存疑。

3.光通訊產(chǎn)品收入同樣存疑

上表中光通訊產(chǎn)品分別實現(xiàn)營業(yè)收入:1.30億元、1.57億元、1.43億元以及0.62億元,共計實現(xiàn)營收4.91億元,占全部主營業(yè)務(wù)收入平均比例約為17.95%。

發(fā)行人所謂光通訊產(chǎn)品到底是什么,也是語焉不詳。據(jù)招股書信息,該產(chǎn)品主要是與三星電子定制開發(fā)并供給三星的OCM系列接口4K/8KAOC、定制化CWDM(Filter)AOC,當(dāng)然這個AOC專業(yè)術(shù)語在招股書通篇出現(xiàn),也是發(fā)行人力圖擺脫低端的表現(xiàn)之一。

通過進一步查詢招股書相關(guān)信息可知,上述所謂AOC真正名稱為有源光纜產(chǎn)品,估值之家歸納其實質(zhì)仍然是數(shù)據(jù)線,只不過傳輸介質(zhì)為光。其主要是為滿足戶外大屏對超高清畫質(zhì)、高保真音質(zhì)、長距離傳輸?shù)淖非螅胀ㄣ~纜長距離傳輸容易產(chǎn)生信號衰減和干擾,光纖傳輸則可以減少信號衰減和干擾,但其劣勢也非常明顯,最大的劣勢為要額外光電信號轉(zhuǎn)換器而導(dǎo)致成本大額上升,既然涉及到轉(zhuǎn)碼就避免不了存在誤碼率的問題。

發(fā)行人上述有源光纜相比傳統(tǒng)的普通銅芯數(shù)據(jù)線而言,有源光纜只是遠距離傳輸時信號衰減小,比普通數(shù)據(jù)線有優(yōu)勢,但在近距離傳輸場景上有源光纜相對于普通數(shù)據(jù)線并無具體優(yōu)勢可言。

由于長距離傳輸視頻信號的應(yīng)用場景罕見,我們基本可以推斷出,發(fā)行人的光通訊產(chǎn)品應(yīng)用場景非常狹窄,其市場前景也并不容樂觀,甚至業(yè)務(wù)成長性可持續(xù)也可能存在問題。與此相佐證的是,據(jù)發(fā)行人披露,在該光通訊產(chǎn)品領(lǐng)域暫無同行業(yè)直接可比上市公司,也即同行業(yè)中沒有直接從事該產(chǎn)品并單獨披露的上市公司,因此發(fā)行人所謂光通訊產(chǎn)品實現(xiàn)如此高的營業(yè)收入也大概率缺乏合理性支撐。

4.前五大供應(yīng)商過半實力弱小

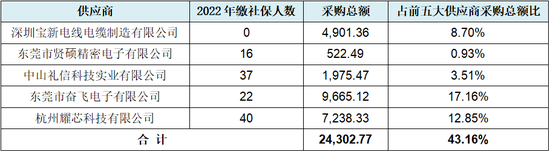

發(fā)行人披露的前五大供應(yīng)商共涉及9家,其中有據(jù)可查的5家供應(yīng)商實力弱小。發(fā)行人向該五家供應(yīng)商采購額及占前全部五大供應(yīng)商采購總額比例情況,如下表所示:

單位:萬元

注:上表中的2022年繳納社保人數(shù)為天眼查平臺查詢數(shù)據(jù)。

從上表中的繳納社保人數(shù)可見,發(fā)行人前五大供應(yīng)商中,過半數(shù)的供應(yīng)商都為二三十人小廠,甚至上表中的深圳寶新電線電纜制造有限公司不但繳納社保人數(shù)為0,其實收資本也僅僅50萬元,而發(fā)行人向其合計采購了近0.5億元的原材料。上述這些小工廠供應(yīng)商給發(fā)行人累計供貨約2.43億元,占前五大供應(yīng)商供貨總額的比例也近一半,具體為上表中的43.16%,業(yè)務(wù)邏輯讓人很是疑惑。

此外還有家KangyinElectronic Technology CompanyLimited,由于無法直接查詢這家供應(yīng)商相關(guān)信息,但招股書披露發(fā)行人也向其關(guān)聯(lián)方采購的廣西羅城松聲電子科技有限公司,2022年度繳納社保人數(shù)也僅為11人。

在發(fā)行人年均銷售額7.85億元之下,實力弱小的供應(yīng)商如此之多,卻主要承擔(dān)起了發(fā)行人的主要原材料供給任務(wù),超出一般人想象。此外發(fā)行人還存在進入前五大供應(yīng)商金額門檻低,發(fā)行人對前五大供應(yīng)商的采購額合計占發(fā)行人總采購額的比例過低問題。

以上也反映出發(fā)行人的供應(yīng)商分布離散度非常高,如果一家企業(yè)的物料非常多,供應(yīng)商的離散度高可以理解,但發(fā)行人以加工線材為主業(yè),可以說主要原材料就三種:線材,連接器,塑膠制品,其供應(yīng)商非常分散與原材料種類少的缺乏匹配度。發(fā)行人如此分散的供應(yīng)商布局,可能直接對應(yīng)采購業(yè)務(wù)真實性問題,進而可能與主營業(yè)務(wù)收入真實性相關(guān)聯(lián)。

5.核心SMT工藝依賴外包

根據(jù)招股書信息,發(fā)行人上述產(chǎn)品中的藍牙耳機及AOC產(chǎn)品,涉及電子印刷線路板(即PCB)業(yè)務(wù),而生產(chǎn)加工出成品的PCB是一家電子企業(yè)的核心技術(shù)體現(xiàn)以及利潤來源保障,因為這其中的技術(shù)含量并不低,涉及點膠-SMT-波峰焊-DIP-檢測等關(guān)鍵工序,一臺SMT貼片機的價格就可能不菲。

相較于發(fā)行人只是從事數(shù)據(jù)線業(yè)務(wù),甚至只是簡單的線材加工來說,上述SMT生產(chǎn)工藝對發(fā)行人來說可能過于復(fù)雜了,發(fā)行人全部外協(xié)生產(chǎn),甚至連AOC產(chǎn)品涉及的將激光芯片直接封裝到模組基板上的關(guān)鍵工序也一樣外協(xié)。

對此發(fā)行人美其名曰:“公司‘以銷定產(chǎn)’的智能化、柔性化生產(chǎn)制造模式,電子元器件的SMT、COB貼片等環(huán)節(jié)均交由外協(xié)代工廠進行生產(chǎn)。”發(fā)行人公司名稱以光電科技自稱,卻沒有能力進行電子行業(yè)關(guān)鍵SMT生產(chǎn),缺少說服性理由。

發(fā)行人緣何沒有部署核心產(chǎn)品的該SMT(COB)關(guān)鍵制程?一是相關(guān)產(chǎn)品的銷量不夠,發(fā)行人沒必要部署,而這可能直接對應(yīng)發(fā)行人相關(guān)產(chǎn)品收入真實性問題,尤其是AOC產(chǎn)品的收入;另外就是可能對應(yīng)的發(fā)行人的盈利能力甚至盈利的真實性問題。

估值之家的上述分析僅為發(fā)行人業(yè)務(wù)實質(zhì)及營業(yè)收入可能存在問題,但發(fā)行人的問題表現(xiàn)遠不止上述那些,我們接著往下看。

二、財務(wù)數(shù)據(jù)存在多處異常

財務(wù)數(shù)據(jù)是招股書的核心,發(fā)行人財務(wù)數(shù)據(jù)也同樣存在不在少存疑之處,估值之家選取比較有代表性的部分進行分析討論。

1.毛利率真實性存疑問

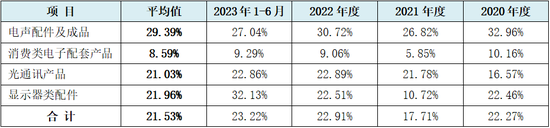

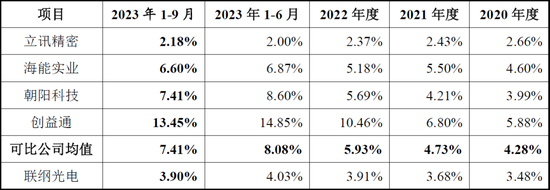

發(fā)行人披露的綜合毛利率與可比公司的比較情況,如下表所示:

從上表可見,發(fā)行人2020年-2021年的毛利率分別為22.29%、17.76%,低于對應(yīng)年度行業(yè)平均值23.13%、19.21%一個點左右。從發(fā)行人實質(zhì)從事線材簡單加工的業(yè)務(wù)實質(zhì)分析,我們能理解發(fā)行人的毛利率低于行業(yè)平均水平,因為可比上市公司中并沒有和發(fā)行人一樣以單一線材為主業(yè)而完全匹配的可比公司存在。

但2022年-2023年上半年發(fā)行人的毛利率值分別為22.91%、23.20%、24.80%,又高于行業(yè)平均值20.89%、21.26%、22.50%兩個點左右,發(fā)行人毛利率先低后高的不穩(wěn)定走勢并不符合一般商業(yè)邏輯。尤其是2022年度,從上表可見發(fā)行人毛利率絕對值同比提高了5.15%,而行業(yè)平均值同比只增加了1.68%,發(fā)行人毛利率增長3倍于行業(yè)平均值,在發(fā)行人幾乎僅從事線材簡單加工的關(guān)鍵工序下,發(fā)行人在2022年度如此大幅度提高綜合毛利率水平,也可能存在缺少可信度問題。

如果我們考慮到發(fā)行人的主營業(yè)務(wù)是線材簡單加工,最核心的生產(chǎn)工序僅一道,即在線材和連接器連接處包上塑膠外殼,而該工序所需要的核心設(shè)備也僅為單臺價值3萬元人民幣的所謂注塑機,則發(fā)行人的上述高毛利率或許根本就很難成立。

發(fā)行人綜合毛利率異常,具體還表現(xiàn)在產(chǎn)品線毛利率的異常上,發(fā)行人披露的分產(chǎn)品線毛利率情況,如下表所示:

從上表可見,發(fā)行人技術(shù)含量最低的電聲配件及成品(也即耳機線,構(gòu)成部件僅兩根一米左右0.1-0.3平方的雙芯頻蔽線、一個簡單連接器,一個線材和連接器焊接處的塑膠包裹皮)的平均毛利率高達29.39%,但上表中帶光模轉(zhuǎn)換器的最能提現(xiàn)發(fā)行人技術(shù)含量的光通訊產(chǎn)品(也即有源光纜,構(gòu)成部件至少包括一根光纖線、兩個復(fù)雜連接器、兩個光電轉(zhuǎn)換器、兩端兩個塑膠封皮或盒子)的平均毛利率卻為21.03%,低于耳機線材品類毛利率8.36個百分點。

也即發(fā)行人最簡單的品類毛利率最高,最復(fù)雜的涉光品類毛利率卻幾乎最低(當(dāng)然高于上表中的消費類電子配套產(chǎn)品{也即數(shù)據(jù)線業(yè)務(wù)}8.59%),兩相比較之下,發(fā)行人的耳機線材毛利率尤顯異常,進而導(dǎo)致發(fā)行人綜合毛利率異常。

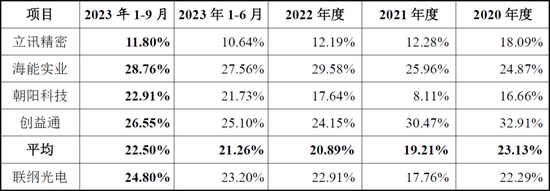

2.凈利率遠超行業(yè)平均值

發(fā)行人披露的2022年度營業(yè)收入、凈利潤與可比公司的比較以及經(jīng)計算的凈利率情況,如下表所示:

單位:萬元

從上表可見,發(fā)行人2022年度凈利率高達9.56%,是行業(yè)平均值4.99%的近兩倍,發(fā)行人作為一家正在IPO的非上市公司,錄得如此凈利率可謂不簡單,幾乎也是行業(yè)龍頭立訊精密的2倍。

我們再以本文開頭的專業(yè)耳機代工企業(yè)豐達公司為例,根據(jù)天查眼平臺數(shù)據(jù)顯示,豐達公司在國內(nèi)的主要耳機代工工廠-廣州市番禺區(qū)舊水坑豐達電機廠,2022年度主營業(yè)務(wù)收入為24,324.56萬元,凈利潤為126.18萬元,凈利率只有1%不到。而豐達電機以生產(chǎn)揚聲器起家有揚聲器技術(shù)傍身,相比之下發(fā)行人2022年度凈利率近10%更顯異常。

3.管理費用率優(yōu)于行業(yè)平均值

發(fā)行人披露的管理費用率與可比公司比較情況,如下表所示:

從上表經(jīng)計算可知,發(fā)行人的平均管理費用率為3.80%,遠低于行業(yè)平均值再平均值6.09%,發(fā)行人的管理費用率綜合只有行業(yè)平均水平一半左右,僅次于行業(yè)龍頭立訊精密,比其他可比公司都要優(yōu)秀不少。

發(fā)行人作為一家非上市企業(yè),管理費用率低于行業(yè)平均水平很多而優(yōu)于大部分可比上市公司水平,說明其管理水平高,但通觀招股書卻很難發(fā)現(xiàn)發(fā)行人管理運營效益優(yōu)秀的獨到之處。

4.償債指標(biāo)優(yōu)于行業(yè)平均值

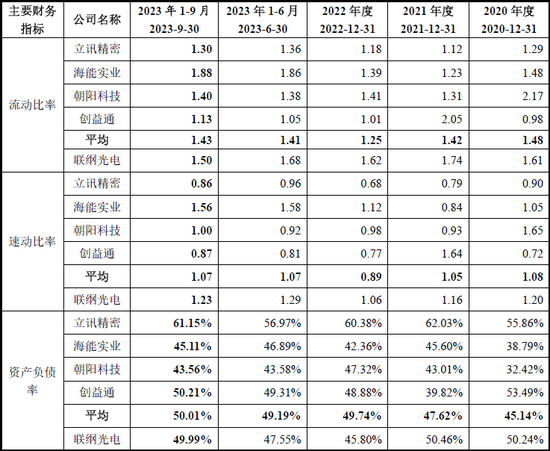

發(fā)行人披露的償債指標(biāo)與可比公司比較情況,如下表所示:

從上表可見,發(fā)行人的流、速動比率以及資產(chǎn)負債率指標(biāo)幾乎都高于行業(yè)平均值,首先發(fā)行人的流、速動比率高于行業(yè)平均值可能與發(fā)行人的弱主業(yè)及弱資產(chǎn)營運能力不符。

其次就發(fā)行人的資產(chǎn)負債率水平2022年低于行業(yè)平均值而言,上表中的可比上市已公開發(fā)行經(jīng)歷過大規(guī)模的股權(quán)融資而稀釋了資產(chǎn)負債率,發(fā)行人作為一家尚未上市企業(yè),尚未進行大規(guī)模股權(quán)融資,其資產(chǎn)負債率并未經(jīng)過公開發(fā)行而稀釋,卻低于同行上市公司的可比平均水平,與其真實盈利能力可能不匹配。

再次,上表中還顯示,發(fā)行人前兩年的資產(chǎn)負債率是差于行業(yè)平均水平,而在報告期的最后一年也即2022年度資產(chǎn)負債率實現(xiàn)反超、優(yōu)于行業(yè)平均水平,變化趨勢與上文的其綜合毛利率率在2022年度反超行業(yè)平均值一樣,真實性存疑。

5.資產(chǎn)周轉(zhuǎn)率指標(biāo)低于行業(yè)平均值

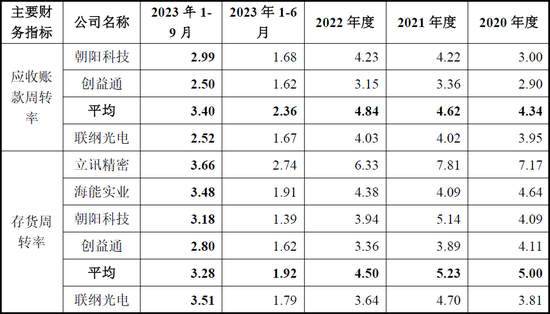

發(fā)行人披露的應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率指標(biāo)與可比公司比較情況,如下表所示:

從上表可見,發(fā)行人的應(yīng)收賬款周轉(zhuǎn)率均低于行業(yè)平均水平,存貨周轉(zhuǎn)率也幾乎都低于行業(yè)平均水平,明顯與上文中的后兩期毛利率、凈利率均高于行業(yè)平均水平不符。應(yīng)收賬款周轉(zhuǎn)率不相符的原因可能在于發(fā)行人平均應(yīng)收賬款余額相對較高,而存貨周轉(zhuǎn)率不相符的原因可能在于發(fā)行人的期末存貨余額過高,關(guān)于前者可能與收入真實性有關(guān),關(guān)于后者可能與發(fā)行人的存貨管理水平甚至資產(chǎn)負債表的真實性有關(guān)。

6.2020年盈余公積計提與未分配利潤可能不匹配

發(fā)行人披露的凈利潤及盈余公積、未分配利潤數(shù)據(jù)情況,如下表所示:

單位:萬元

從上表可見,發(fā)行人2020年度實現(xiàn)凈利潤6,151.70萬元,當(dāng)年計提盈余公積685.03萬元,如果法定盈余公積按稅后凈利潤的10%計提,發(fā)行人的上述盈余公積計提數(shù)與當(dāng)年凈利潤似乎不能匹配。

但發(fā)行人的股改基準(zhǔn)日為2020年7月31日,也即發(fā)行人的盈余公積數(shù)在2020年7月31日清零,上表中的685.03萬元的盈余公積數(shù),理論上是2020年度8-12月實現(xiàn)的凈利潤計提產(chǎn)生,以此推算,發(fā)行人2020年8-12月實現(xiàn)的凈利潤約為685.03/10%=6,850.30萬元。

首先是這個數(shù)與上表中的當(dāng)年凈利潤數(shù)6,151.70萬元相差698.60萬元而不符,其次發(fā)行人在該年后5個月內(nèi)實現(xiàn)全年的凈利潤還多,也并不符合邏輯。據(jù)此推斷發(fā)行人可能存在2020年盈余公積計提數(shù)685.03萬元準(zhǔn)確性存在問題,或當(dāng)年實現(xiàn)的凈利潤數(shù)6,151.70萬元存在問題。

此外上表中,2020年未分配利潤期末金額2,973.91萬元,考慮到招股書中披露的“公司2020年度現(xiàn)金分紅2,000.00萬元”的含混表述,情形一:假設(shè)該分紅減少2020年7月之后的未分配利潤數(shù),則發(fā)行人2020年末未分配利潤期末還原數(shù)約為2,973.91+2,000.00=4,973.91萬元。與上述問題類似,由于股改發(fā)行人未分配利潤數(shù)在該年7月31日也進行了清零,同樣是在該年的后5個月內(nèi)實現(xiàn)了全年凈利潤數(shù)6,151.70萬元中的80.85%不符合邏輯。當(dāng)然與從盈余公積計提口徑計算的實現(xiàn)6,850.30萬元凈利潤更是相差了近2,000萬元,發(fā)行人2020年末的未分配利潤數(shù)也可能同樣存在問題。

情形二:如果發(fā)行人的2,000萬元分紅減少的是2020年7月底之前未分配利潤,則發(fā)行人在該年的后5個月內(nèi)實現(xiàn)了全年凈利潤數(shù)2,973.91萬元(包含計提的685.03萬元盈余公積則為3,658.94萬元)與上述從盈余公積口徑計算的實現(xiàn)6,850.30萬元凈利潤差額則更大,發(fā)行人2020年末的未分配利潤數(shù)還是可能存在問題。

從上述推演我們可知,發(fā)行人2020年度的凈利潤、盈余公積、未分配利潤缺少邏輯上的一致性,是發(fā)行人的會計核算欠缺,還是利潤相關(guān)數(shù)真實性問題,或其他原因,我們不得而知。

7.部分財務(wù)數(shù)據(jù)呈現(xiàn)不規(guī)則規(guī)律變化

招股書中披露的部分財務(wù)數(shù)據(jù)呈不規(guī)則規(guī)律性變化,具體如下表所示:

單位:萬元

從上表可見,發(fā)行人的關(guān)鍵管理人員薪酬后兩年(下同)整百萬位呈每年一百萬元增加,管理費用中折舊與攤銷費用,則呈更嚴(yán)格的每年增加100萬元規(guī)律,而其他應(yīng)付款中的預(yù)提費用則百萬位每年呈一百萬元不嚴(yán)格規(guī)律減少。

上述三個財務(wù)數(shù)據(jù)的規(guī)律性變化,主要體現(xiàn)在利潤表項目上,可能說明發(fā)行人存在人為干預(yù)財務(wù)數(shù)據(jù)的一定可能性,當(dāng)然其他應(yīng)付款為資產(chǎn)負債表科目,但該其他應(yīng)付款實際反映的是預(yù)提費用,也和損益直接相關(guān),也可能說明發(fā)行人損益表數(shù)據(jù)可能不實。

三、關(guān)聯(lián)公司或披露不充分

據(jù)招股書披露,實控人徐耀志于2020年7月注銷了聯(lián)綱光電(香港)科技有限公司,同時其夫人鄭秋紅也注銷了LegendKing Limited公司,這兩家關(guān)聯(lián)公司因何注銷招股書中并無信息披露。

但估值之家通過檢索天眼查平臺信息,發(fā)行人可能還有家名為香港聯(lián)綱國際有限公司關(guān)聯(lián)公司或子公司,目前這家公司處于注銷階段尚未注銷完畢狀態(tài)。不知何故招股書中并未提及的這家公司,但這家香港公司卻有一定乾坤。

據(jù)中國裁判文書網(wǎng)顯示,該公司于2017年聯(lián)合發(fā)行人以及其他公司一同起訴樂視支付貨款3,499,647.65美元及232,953.79元人民幣,當(dāng)然樂視的情況大家都知道,錢是不大可能要回來的了,該案件的執(zhí)行結(jié)果為2019年11月樂視相關(guān)公司的負責(zé)人被執(zhí)行限制消費令。

令人頗為費解的是,發(fā)行人就這家公司不但沒有在招股書中披露為關(guān)聯(lián)方,甚至還存在未執(zhí)行債權(quán)的情況下,卻要將公司注銷了……

除了上述香港聯(lián)綱國際有限公司發(fā)行人可能遺漏披露為關(guān)聯(lián)方外,估值之家通過檢索實控人徐耀志、徐耀立兄弟的工作履歷發(fā)現(xiàn),二人曾于2000年-2011年均就職于一家名為東莞長安錦廈聯(lián)綱電子廠的企業(yè),該企業(yè)唯一經(jīng)營范圍為加工網(wǎng)絡(luò)配線,該企業(yè)目前雖然已注銷,但不知是巧合還是其他原因,天眼查平臺數(shù)據(jù)顯示該企業(yè)的唯一股東為:美國聯(lián)綱科技股份公司。由于估值之家無法進一步查詢該美國公司是否仍然存繼,從這家美國公司名稱與發(fā)行人名稱如此相同來看,如果這家公司還存在,發(fā)行人是否又遺漏了關(guān)聯(lián)方披露義務(wù)待考。至于上述兩家公司發(fā)行人為何可能遺漏披露,可能是有不得已的原因。

四、募投項目缺乏嚴(yán)謹性、可行性甚至疑為上市而拼湊

發(fā)行人披露的本次募投項目情況,具體見下表所示:

單位:萬元

從上表可見,發(fā)行人本次募投的最大項目是智能制造中心建設(shè)項目。首先,發(fā)行人的產(chǎn)品簡單,生產(chǎn)工藝簡單,項目名稱加以“智能制造”可能欠妥。

其次,我們可以通過拆解智能制造中心建設(shè)項目明細進行分析其異常,招股書中關(guān)于該智能制造中心項目中分產(chǎn)品的產(chǎn)能增加情況,具體如下表所示:

單位:萬件

從上表可見,上表中產(chǎn)能增加最大的是聲學(xué)整機業(yè)務(wù),也即實質(zhì)上的耳機代工業(yè)務(wù),但我們上文分析過發(fā)行人大規(guī)模代工耳機整機可能不具有技術(shù)上可行性,發(fā)行人該募投耳機整機代工項目的嚴(yán)謹性可能明顯不足。

上表中募投的AOC產(chǎn)品,我們上文也分析過其應(yīng)用場景過窄,本次募投的嚴(yán)謹性也同樣可能存在不足。

至于上表中的電聲配件項目、顯示器類配件項目,對應(yīng)的是耳機線產(chǎn)品和數(shù)據(jù)線業(yè)務(wù),耳機線產(chǎn)品在藍牙耳機大行其道的今天和未來,大肆擴產(chǎn)耳機線業(yè)務(wù)或許也非明智之舉,甚至只存在壓塑膠殼的一道工序之下,如上表中的減產(chǎn)是非常符合實際的,不過話又說回來,耳機線業(yè)務(wù)毛利率最高,且為收入占比第二大業(yè)務(wù),發(fā)行人在上表中為何還要削減產(chǎn)能,此也對應(yīng)上文中的耳機線業(yè)務(wù)真實性問題;至于顯示器數(shù)據(jù)線,發(fā)行人與樂視的前車之鑒或許可以參考一二。

通過估值之家上述分析可見,發(fā)行人本次募投的所謂智能制造項目,不但可能缺少嚴(yán)謹性、可行性,甚至疑為上市而拼湊。

五、結(jié)語

聯(lián)綱光電以簡單的網(wǎng)線、耳機線加工起家,并在招股書中拓展至耳機整機代工,但究其本質(zhì)仍然為一家以單一數(shù)據(jù)線業(yè)務(wù)支撐業(yè)績的數(shù)據(jù)線后端加工企業(yè),從技術(shù)角度而言可能并不顯高端,甚至表現(xiàn)出一定的低端加工屬性,發(fā)行人的數(shù)據(jù)線主業(yè)實質(zhì)是否符合創(chuàng)業(yè)板的“三創(chuàng)四新”的定位嚴(yán)重存疑。

在報告期內(nèi)為三星一家客戶涉及光帶光電轉(zhuǎn)換的數(shù)據(jù)線AOC產(chǎn)品,補足公司名稱中的光字眼,但即便該業(yè)務(wù)真實也應(yīng)用場景也可謂有限,前景也并不樂觀,實現(xiàn)如此高的光數(shù)據(jù)線收入真實性也是存疑。至于從耳機線加工拓展至藍牙耳機代工,因其沒有聲學(xué)和揚聲器技術(shù)的儲備而不具備長期高端定制的可行性,發(fā)行人存在拼湊業(yè)務(wù)的可能性。

在有線耳機被藍牙耳機取代的大趨勢下,招股書中多處表述與常理不符而存在夸大宣傳可能,發(fā)行人可能為了掩飾主業(yè)的簡單,在招股書中多處說而不明和道而不清,故弄玄虛之勢較為明顯。

但發(fā)行人在中信證券的操刀之下,為了上市而可能拼湊業(yè)務(wù),財務(wù)數(shù)據(jù)的真實性也是多處存疑,營業(yè)收入真實性待考,募投項目缺乏嚴(yán)謹性、可行性甚至疑為上市而拼湊,關(guān)聯(lián)公司充分披露也可能欠缺,而拼湊招股書的背后的盈利能力也可能不容樂觀。而中信證券該項目組也可能因?qū)⒁跃€材簡單加工為主業(yè)的發(fā)行人成功包裝上市創(chuàng)業(yè)板,而一戰(zhàn)聞達于投行保薦業(yè)界……

責(zé)任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)