炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:李迅雷金融與投資

要點

猜想一:特朗普2.0的政策將更加“激進化”,25年下半年起美國“二次通脹”概率較高,美聯儲降息空間或小于市場預期;

猜想二:特朗普2.0的政策措施不僅無法帶來其所謂的“全球和平”,其對國際準則的沖擊或將帶來全球地緣波動的“驚濤駭浪”,黃金的大級別趨勢將進一步強化;

猜想三:全球地緣動蕩加劇下,軍工特別是“易耗品補庫”將是迫在眉睫的產業趨勢,與全球制造業擴張密切相關的有色、電力設備、機械等出口鏈的景氣度將不會受關稅的影響,核電也將迎來全球需求的提高;

猜想四:以史為鑒,大國競爭加劇將驅動“新一輪科技革命”進一步深入,25年“馬斯克硬科技產業鏈”或將迎來海內外共振,是主題的強彈性方向;

猜想五:特朗普2.0關稅對經濟的間接影響:開啟全球“關稅螺旋”所引發的金融、科技、地緣、政策等連帶影響,依然被市場低估。

猜想一:特朗普2.0的政策將更加 “激進化”,25年下半年起美國 “二次通脹”概率較高,美聯儲降息空間或小于市場預期

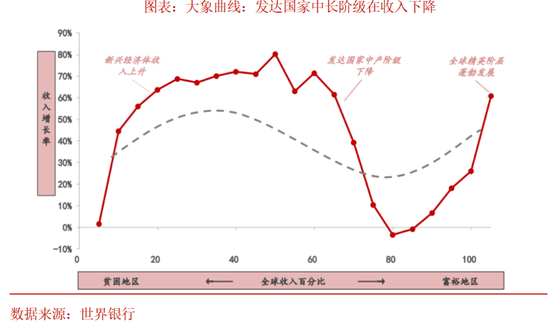

市場普遍認為,由于特朗普已有第一任期執政經驗,加上馬斯克的影響力日益增強,特朗普2.0將延續1.0時期的政策,我們認為,特朗普2.0的政策影響,取決于其是否是更加圍繞華爾街、華盛頓精英,還是其MAGA基本盤(如圖“大象曲線”所示,過去四十年全球化與當前全球與美國秩序下最受損的階層)。

從目前情況看,一方面,當前特朗普行事方式為“推特治國”的極度民粹的方式:在各類內閣重要人事、重要外交行動,均在社交媒體發言,任由其狂熱支持者推動輿論;另一方面,從其重要內閣成員選擇看,無論是選擇FOX網紅皮特塞格作為國防部長,或是反對一切疫苗的小肯尼迪作為衛生與公共服務部長,其內閣成員選擇均顯示出極端忠誠、無限貼合基本盤的特征,且這些成員多以“陰謀論”為思考方式,缺乏基本的專業背景和履歷基礎。

與此同時,與1.0時期特朗普缺乏自己班底,其諸多政策受到共和黨內建制派大佬有力“對沖”相比,特朗普24年大選后,幾乎獲得了美國歷史上史無前例的“六權合一”:最高法院、參議院、眾議院、總統、宗教、輿論、基層狂熱,其政策主張的貫徹的制約大幅減少。

在這一情況下,預計特朗普2.0下其核心政策主張,諸如:驅逐非法移民(將大幅推升美國服務業價格),大規模加征關稅(將推升美國消費品價格),減稅與舉債(帶來美債收益率與通脹工資壓力進一步下行)等政策主張都將得到比1.0時更加徹底的貫徹,根據對美國通脹研究最為權威的經濟學家薩默斯(其在21年初主流經濟學家均認為美國不會出現強通脹的情況下,準確的預測了美國通脹的失控,并在22年受到拜登邀請,對美國本輪通脹“軟著陸”做出重要貢獻)的研究:若特朗普政策主張落地,美國未來將面臨二位數以上的通脹。

因此,25年年中后,當特朗普一系列政策主張開始發揮效果時,美國“二次通脹”很可能重新向上,并帶來美債收益率大幅上行,并大幅制約美聯儲降息空間。而對國內而言,盡管政治局會議提出“適度寬松的貨幣政策”,意味著25年的貨幣政策方向或將更加寬松,匯率的容忍度也會進一步提高,但在“強大的貨幣”作為金融強國最重要的目標約束下,明年下半年后,美國的“二次通脹”亦或將對國內貨幣政策的空間形成一定的制約。

猜想二:特朗普2.0的政策措施不僅無法帶來其所謂的 “全球和平”,其對國際準則的沖擊或將帶來全球地緣波動的“驚濤駭浪”,黃金的大級別趨勢將進一步強化

與市場一致預期,特朗普是商人,實現所謂的“全球和平”是其競選最重要主張相比,我們認為,能否實現和平的關鍵從來不在于政治家的“口號”,而是能否符合客觀的國際政治關系規律和原則。特朗普2.0的政策措施恰恰將對維系二戰以來,由羅斯福、丘吉爾、斯大林所建立的保障戰后人類80年和平的集體安全、大國協商機制構成根本性的沖擊。

特朗普提倡所謂“實力外交”,認為各國外交行動的原則將基于以武力為代表的“實力”而非“基于共識”的道義和秩序原則,這或對傳統基于多邊主義和國際共識的外交體系產生沖擊,從而對國際秩序產生影響。以敘利亞局勢為例,多方勢力的介入使得地區形勢更趨復雜,周邊國家如土耳其、以色列等也都在這一進程中尋求維護自身利益。這種情況或對未來十年的全球地緣政治格局產生深遠影響。

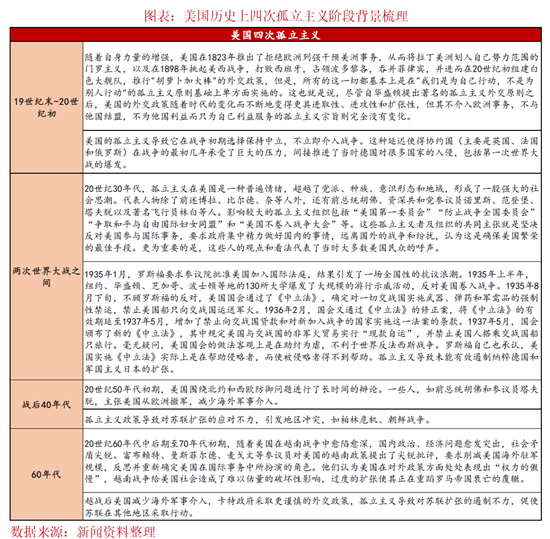

與此同時,誤判是大國沖突的導火索,特朗普所謂的“強孤立主義”——美國摒棄其條約承諾,從全球快速收縮極易帶來大國間的“誤判”。就歷史經驗來看,如圖表所示,自19世紀開始,美國四次孤立主義盛行的時期,均帶來了大國間的摩擦、全球性的地緣動蕩明顯加劇。因此,在這一趨勢下,黃金的大級別趨勢在25年將進一步強化,是最適合投資者 “定投”的品種。

猜想三:全球地緣動蕩加劇下,軍工特別是“易耗品補庫”將是迫在眉睫的產業趨勢,與全球制造業擴張密切相關的有色、電力設備、機械等出口鏈的景氣度將不會受關稅的影響,核電也將迎來全球需求的提高

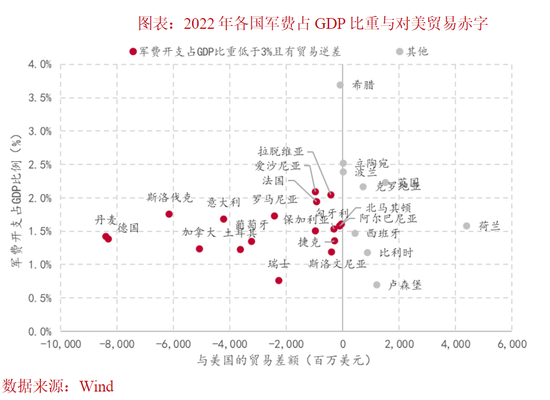

更具體的看,特朗普不斷威脅美國將退出北約、撤軍歐洲,并要求歐盟、日韓大幅提高軍費,這將使得以歐洲為代表的西方國家不得不短期大幅提高軍費占GDP的比重,由當前的1%甚至以下水平,提升至冷戰期間2-3%的水平,而西方國家的軍備大幅擴張勢必又將驅動東方國家加入“軍備競賽”,這都將帶來各國對戰斗機、軍艦等主戰裝備的需求進入全新高度。

特朗普政府對朝鮮、俄羅斯等有核國家采取相對溫和的“諂媚”態度,而對伊朗和曾經核大國,但聽信美國等大國《布達佩斯協議》所謂“安全保證”而主動消毀核武器的烏克蘭的“強硬”可能影響美國戰后建立的國際信用體系,促使各國重新評估自身安全戰略。各國除謀求軍備擴張外,核電產業鏈在2025年后的發展前景值得關注。

猜想四:以史為鑒,大國競爭加劇將驅動“新一輪科技革命”進一步深入,25年“馬斯克硬科技產業鏈”或將迎來海內外共振,是主題的強彈性方向

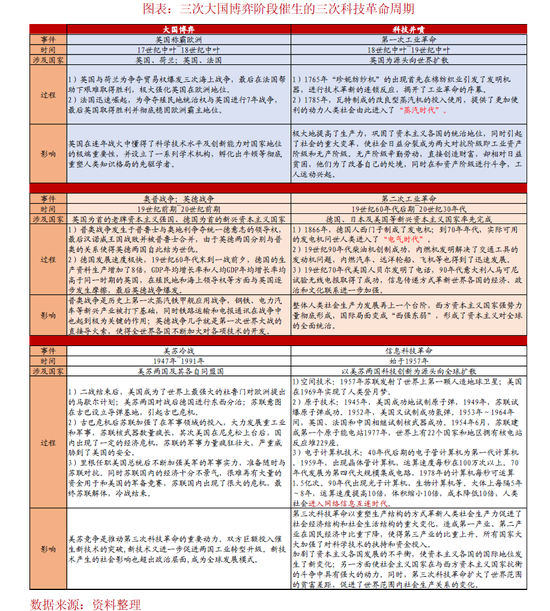

從產業角度理解特朗普2.0下的全球地緣動蕩與大國競爭周期,以史為鑒,人類歷史上四次科技/工業革命均與大國戰爭與對抗相關,比如:以互聯網為代表的第四次科技革命誕生于美蘇冷戰時期的加密網絡,以噴氣式飛機、火箭為代表的第三次科技革命誕生于第二次世界大戰,這一規律的原因在于:

對于生產力有大幅提升作用的工業科技革命,往往有投資周期長風險大的特征,而和平時期顯然不如圍繞“服務業”的模式創新-金融套利有吸引力,往往只有在涉及生存的安全受到重大威脅時,各國才會競相將主要資源集中于這種“硬科技”投資。

“ 特朗普2.0”下美國進一步強化制造業“硬科技”革命已是其緊迫的客觀要求,從特朗普團隊成員看,與民主黨偏虛擬經濟相比,特朗普2.0下以馬斯克、萬斯、賈里德·艾薩克曼(NASA局長)所代表的執政團隊更多的代表硅谷新興高科技制造業,故其產業政策,如:減稅、放松監管、環保要求等也將促進上述偏生產力的高端制造業發展。

因此,2025年新一輪科技革命或將圍繞馬斯克重點發力蘊藏巨大的“顛覆性潛力”的“硬科技”方向,包括:商業航天(Space X(大幅降低太空發射成本,使得太空工廠成為可能) 、火星探索),AI在硬件應用(Optimus機器人、無人駕駛、無人機),超級儲能等。

就國內而言,新質生產力當中首當其沖的就是“顛覆性技術”,馬斯克所推動的尖端科技方向往往會在第一時間得到我國高層級政策文件的響應,比如:23年底中央經濟工作會議當中提出商業航天,24年兩會提出類腦智能,24年底中央經濟工作會議提出“人工智能+”。

考慮到25年將是十四五規劃的“收官年”,也將制定“十五五規劃”,產業政策將是兩會前后市場關注的焦點所在,故“馬斯克硬科技主題”或將迎來海內外共振。

猜想五:特朗普2.0關稅對經濟的間接影響:開啟全球“關稅螺旋”所引發的金融、科技、地緣、政策等連帶影響,依然被市場低估

對于特朗普在25年上任后即將實施的關稅加征措施及其對出口、貿易和經濟的直接影響,市場的預期已經較為充分,國內政策也已做了較為充分的政策儲備。但是,特朗普2.0關稅對經濟的間接影響,當前市場討論仍不充分,這種間接影響將主要通過以下機制產生:

首先,從國際貿易角度看,中方作為全球最大的生產國,美國作為全球最大的消費國,中美之間的直接貿易一旦因特朗普關稅等大幅萎縮,中美之間海量的貿易就需要尋找出口——往往是通過關稅較低的第三方經濟體轉口,這將不可避免的對其他經濟體本土制造業與就業產生沖擊和影響。

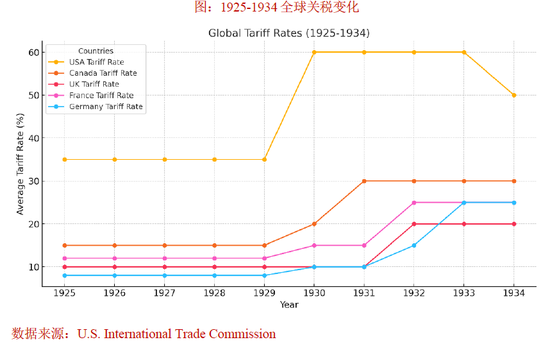

根據歷史經驗,如圖所示,1930年美國頒布《斯姆特-霍利關稅法案》大幅提高美國關稅后,全球其他主要經濟體紛紛開啟互相提高關稅的“關稅螺旋”,而中國作為全球制造業占比和出口最高的經濟體或受到這種“關稅螺旋”的影響:24年以來,泰國、巴西、俄羅斯等在政治上較為友好的國家,亦開始對中國出口的鋼鐵產品等提高關稅。

其次,就國內應對而言,有別于市場認為中方將會簡單復制18年時“延緩策略”,甚至基于國內經濟壓力比18年時措施更加“柔性”相比,我們認為,中方將采取比18年更加堅定和強有力的決心和措施,以維護貿易大國地位:

就主觀角度而言,18年時中方采取“延緩策略”的原因是為了穩定中美關系,而特朗普2.0國務卿、國家安全助理等極端強硬的人事任命或使得中方“單方面”努力難以有效;就客觀角度而言,經過過去6年的高質量發展,軍事裝備現代化水平持續提升,多個關鍵領域實現了技術突破和自主可控,G20中國大國地位顯著提升等,都使得中方的“底氣”或要比18時更加充足。

例如,12月中方對美國半導體進一步制裁,采取了包括對英偉達反壟斷調查、半導體行業協會謹慎采購美國芯片,以及對美國通過第三方國家轉口進口中國稀土進行制裁等都是這一不同于18年時態度的體現。

若中方采取更加強有力的措施反制,則按照特朗普“極限施壓”的談判策略與18-20年經驗,則關稅有可能向金融、科技、地緣、兩國政策逐步“外溢”,進而對經濟產生間接影響:

19-20年中美貿易升級期間,美國SEC通過所謂“審計問題”和國會《外國公司問責法》大幅增加了中概股退市風險,而中概股退市預期下,港股或將成為重點的承接市場,港股也大幅波動。

18年華為被美國制裁后、國內提出“卡脖子”,“統籌發展與安全”的關系,更加強調黨中央的集中統一領導。

而關稅所引發的這些金融、科技、社會、文化等綜合性影響,又將通過對經濟主體和資本心態的影響,對經濟產生間接影響。需要注意的是,這種間接影響不是一蹴而就的,而是伴隨雙方措施不斷強化,逐步外溢的“慢過程”。

風險提示:宏觀政策發力不及預期,相關改革政策及產業政策落地不及預期,國內宏觀經濟超預期下行,全球流動性超預期收緊,地緣動蕩等國際形勢超預期演繹。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)