炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

本文摘自中金公司研究部大宗商品組于2023年11月12日發布的研究報告《農產品2024年展望:已過萬重山》,報告全文請登錄中金點睛小程序查看

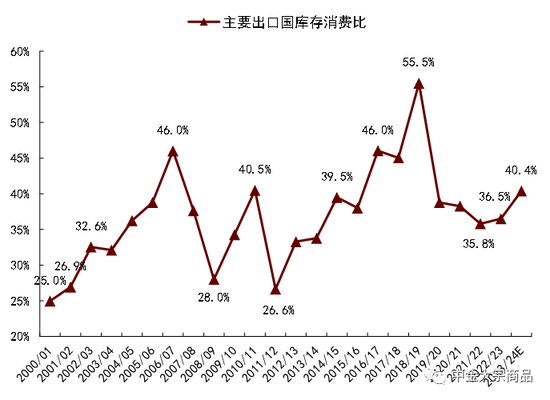

回顧過去三年,受到疫情擾動、地緣風險、不利天氣等多重因素影響,我們看到全球玉米、大豆、小麥的庫存消費比已降至低位,達到各自周期的閾值下限,這也是供給端溢價不斷推升的主要原因。隨著各國陸續恢復農業生產、地緣沖突逐步被市場定價,特別是全球流動性收緊后,農產品市場的核心邏輯已由交易結構性牛市,轉向交易庫存修復帶來的“慢熊”行情,供給溢價逐步擠出也符合我們去年的年度展望觀點。所謂“慢熊市”,其實也是農產品板塊交易的特色,由于季產年銷的屬性決定了其庫存修復周期要比其他商品更長,疊加近年來氣候變化與極端天氣威脅,全球糧食產量恢復始終“步履艱難”,價格逐級而下需要與庫存消費比實質恢復相配合,也是時間換空間的過程。

2022/23年度全球糧食生產表現并不及市場預期,美國糧食產量邊際增長乏力、阿根廷創紀錄減產等,全球重要農產品庫存消費比向好修復的“美好愿景”一再落空。低庫存造成全球糧食供給彈性不足的同時,也放大了全球糧食安全的不穩定性,這種“脆弱性”也是價格尚未回落至疫情前水平的主要原因,當然高企的生產成本也是重要因素。軟商品方面,同樣供給擾動不斷。由于主產國減產及貿易物流問題,內外糖價上漲至近十年高位,棉花大幅調減種植面積也導致價格重心節節攀升。

展望2023/24年度,從大周期判斷,我們認為高價引導擴種仍是2023/24年度的主題,累庫進程仍在持續。從目前的市場一致預期來看,可以說農產品市場“最艱難時期”已過(這既包括近三年以來的全球糧食供給擔憂,也包括持續推升的高溢價),但需要注意農業生產擾動因素較多,且具有較大不確定性,供給端仍具脆弱性。結構上我們認為有三條主線交易邏輯,第一:2023/24年度全球農產品或仍處于補庫周期,判斷庫存消費比恢復程度與供給溢價回落節奏仍是周期交易的關鍵;第二:農產品需求彈性穩定,在全球經濟增速放緩的大環境下仍具有配置意義。蛋白消費的潛在增速、生物能源參混的定制目標與軟商品的高需求彈性或成為板塊配置的突破口;第三:預期差或帶來新的行情指引,階段性交易機會猶在。南美作物產量、印度食糖出口政策、東南亞棕櫚油單產等品種都存在預期反轉的可能性。方法上,我們依然延續基本面的分析框架,并結合定量測算對價格點位進行研判。

供給端:以時間換空間

庫存周期輪動,2023/24年度全球玉米、大豆仍處于主動建庫存周期

供給缺乏彈性帶來的Alpha交易機會一直是農產品板塊的特色,趨勢性下行同樣具有交易價值。從理論上說,農業的滯后性,即當期種植面積由上一期種植利潤影響,這直接導致種植周期(供給端)受到蛛網特征的限制,供需錯配在農產品上的表現更為直接,這也是造成庫存周期與價格波動的主要原因。通過對數據的統計分析,我們看到種植利潤對種植結構調整呈現典型的線性關系,種植利潤引導種植面積,造成產量顯著變化,進而影響庫存消費比的波動。在經歷了結構性牛市后,高價刺激農產品種植面積快速增加,但受限制于天氣、單產與耕地,2022/23年度全球重要農產品庫存恢復并不明顯,農產品價格仍處于高溢價狀態。因此,從大周期判斷,高價引導擴種仍是2023/24年度的主題,累庫進程仍在持續。

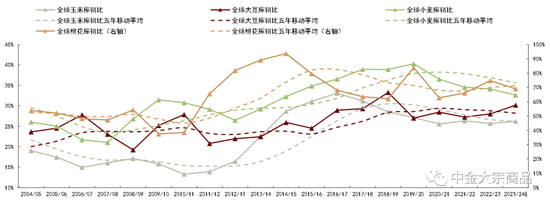

圖表:全球玉米、大豆、棉花、小麥庫存消費比

資料來源:USDA,中金公司研究部

圖表:農產品價格和種植面積關系

資料來源:USDA,中金公司研究部

玉米:庫存消費比顯著修復,供需基本面預期轉向寬松

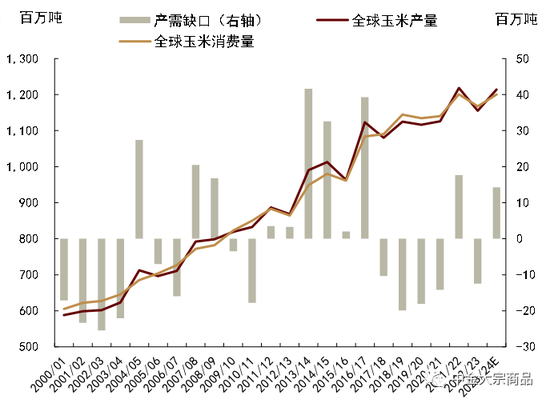

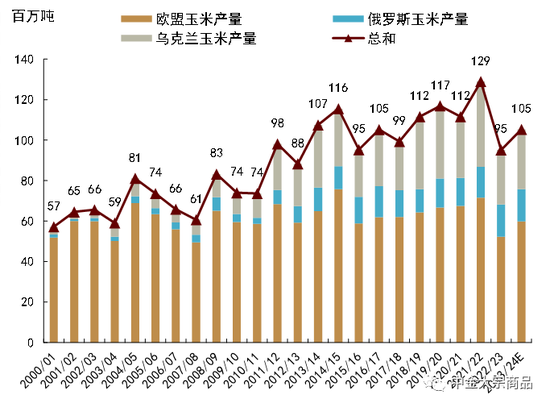

全球玉米產量預期顯著增加,供給較為充裕,或帶動庫存消費比快速回升。從全球視角來看,2023/24年度全球玉米產量預期將重新回到12億噸以上,達12.14億噸,較上一年度增加5.14%,歷史第二高位。主要出口國中,最大的增量來自美國與阿根廷(產量分別較上年增加9.77%和62.76%),主要原因是種植面積的增加與新季天氣條件改善預期或帶動單產恢復。地緣沖突影響下,烏克蘭新季玉米產量連續第二年維持在低位,但已被市場定價,俄羅斯、南非玉米產量預期變化不大,巴西自去年創紀錄高位略有下調,但仍有較大增產潛力。主要消費國中,歐盟產量增幅的是亮點,同比增加接近15%。

圖表:全球玉米產需缺口

資料來源:USDA,中金公司研究部

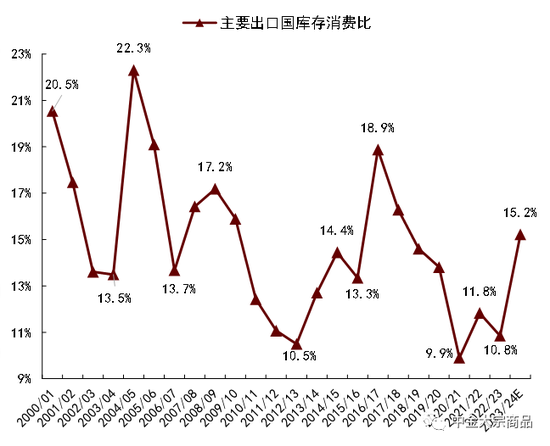

圖表:玉米主要出口國庫存消費比

注:玉米主要出口國為:美國、巴西、阿根廷、俄羅斯、烏克蘭、南非、歐盟

資料來源:USDA,中金公司研究部

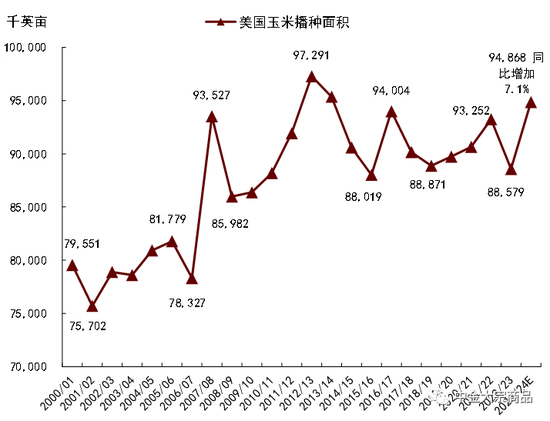

新季美國玉米單產不及預期,但受益于種植面積的大幅提高,豐產事實不變。USDA10月預計新季美玉米單產為173.0蒲式耳/英畝,較5月第一次預估值181.5蒲式耳/英畝下調4.68%,已低于上年度的173.4蒲式耳/英畝。但由于新季種植面積較上年度大幅增加(種植面積同比增加7.1%,收獲面積增加10.11%),USDA10月預計2023/24年度美玉米產量或仍可達到150.64億蒲式,雖低于5月預測的152.65億蒲式耳,但較上年產量提高9.8%。庫存方面,盡管新季期末庫存調降至21.11億蒲,低于5月預測的22.22億蒲,但仍同比提高55.1%。

圖表:美國玉米播種面積調整

資料來源:USDA,中金公司研究部

非美經濟體中,南美、歐盟產量預期顯著增加,烏克蘭產量仍未回歸沖突前水平。USDA10月預測數據,2023/24年度歐盟玉米產量預計達到近6000萬噸,雖不及2021/22年度的7152萬噸,但較去年的5223萬噸仍增幅接近15%,近兩年產量下滑主要受到種植季持續高溫天氣影響。南美方面,USDA10月預計,受去年減產的低基數影響(2022/23年度產量為3400萬噸),阿根廷產量恢復至正常水平5500萬噸,增幅達到61.76%,維持歷史第二高的水平,預計達1.29億噸。俄烏方面備受市場關注,新季烏克蘭玉米產量仍維持在3000萬噸以下(沖突爆發前為4200萬噸),但產量損失已被市場定價。俄羅斯玉米產量受地緣沖突影響較小,維持在1500萬噸左右,且保持較高期初庫存水平。

圖表:巴西和阿根廷玉米產量

資料來源:USDA,中金公司研究部

圖表:俄羅斯、烏克蘭和歐盟玉米產量

資料來源:USDA,中金公司研究部

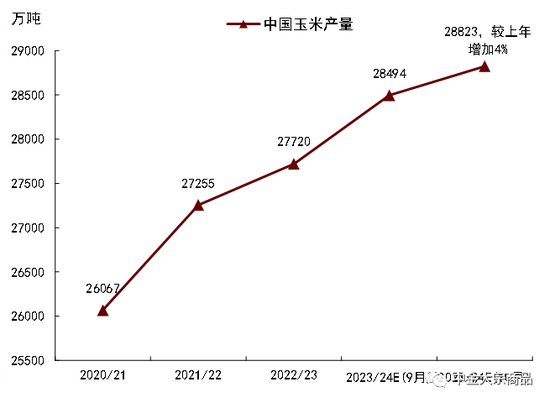

中國方面,據CASDE10月報告,全國大部分主產區天氣好于常年,東北地區初霜偏晚,熱量條件較好,有利于玉米成熟、收獲,2023/24年度平均玉米單產超出市場預期,10月預估值上調至 6570公斤/公頃,較上年增加2.08%。新季玉米播種面積為4387萬公頃,較上年度增加1.86%。新季玉米總產量預計為28823萬噸,較上年度增1103萬,增幅接近4%。

圖表:中國玉米產量變化

資料來源:CASDE,中金公司研究部

大豆:美豆產量不及預期,南美或再次成為全球大豆增產的主力軍

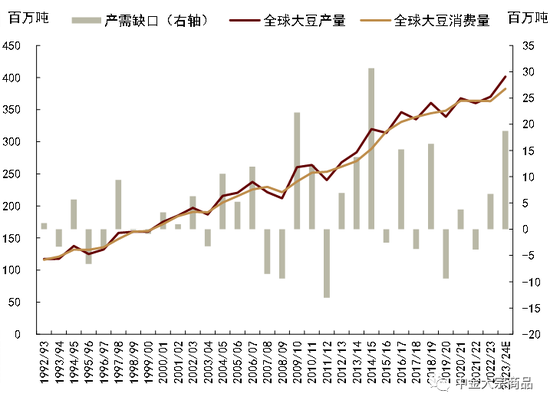

全球大豆產量預期顯著增加,但主要增量并不是來自美國,南美或再次成為全球大豆增產的主力軍。從全球視角來看,USDA10月報告預計,2023/24 年度全球大豆產量近4億噸,較上年度上漲8.37%。大豆主產國較為集中,但在經歷種植面積下調及不利天氣擾動后,美國豐產預期落空,主要增量并不是來自美國。目前,盡管天氣仍存不確定性,但巴西與阿根廷豐產預期并未發生實質轉變,可以說南美三國(巴西、阿根廷、巴拉圭)再次成為全球大豆增產的主力軍。

圖表:全球大豆產需缺口

資料來源:USDA,中金公司研究部

圖表:大豆主要出口國庫存消費比

注:大豆主要出口國為:美國、巴西、阿根廷、巴拉圭

資料來源:USDA,中金公司研究部

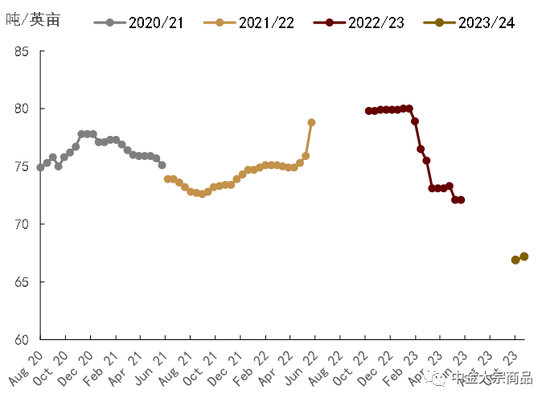

隨著北半球收割季來臨、天氣市收尾,新季美豆供需平衡表的大體框架基本定調,從各方的預測數據來看,2023/24年度美豆“豐收年”愿景基本落空,隨著單產和產量的持續走低,庫存已由“累庫”再度轉為“去庫”。產量大幅下行,既有6月種植面積的超預期下調,也有不利天氣對單產的持續擾動。隨著5-9月預期差被市場不斷交易和修正,塑造了CBOT盤面價格的大幅波動,這與我們下半年展望報告觀點相一致。USDA10月供需報告中繼續下調新季美豆單產與產量預期,單產下降至49.6蒲式耳/英畝,低于9月預測的50.1蒲式耳/英畝,對比今年5月第一次預計的52蒲式耳/英畝,下降超過4.6%。2023/24年度美國大豆產量預估調低至41.04億蒲式耳,低于9月預測的41.46億蒲式耳,同比上一年度減少近4%。新季美豆期末庫存預期為2.2億蒲,環比9月持平,但較上年的2.68億蒲下降17.9%。

圖表:美國大豆期末庫存變化

資料來源:USDA,中金公司研究部

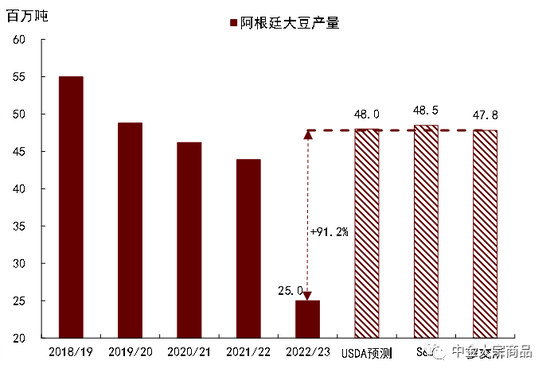

南美方面,USDA10月預計新季巴西大豆產量繼續增加,達到1.63億噸,在上年度創紀錄1.56 億噸的數據下,再增加3.8%。結合3145萬噸的期末庫存,新季巴西大豆總供給或接近1.88億噸。當然,預期的前提是巴西大豆的增產潛力,CONAB在《2023/24年度農業展望》中估計,2023/24年度巴西大豆產量或將創下1.624億噸的新紀錄,或增加5.1%,大豆種植面積預計為4530萬公頃(1.118億英畝),或增長2.8%。阿根廷方面,由于上年度大幅減產(僅有2500萬噸,減產43%),USDA10月預計新季阿根廷大豆產量將大概率恢復正常年份水平,達到4800萬噸,較上年度大幅增產92%。結合巴拉圭的產量預期,新季南美三國的大豆產量超過2.2億噸,較上年度大幅增加16%。

圖表:阿根廷大豆產量預測

資料來源:USDA,Safras and Mercado,羅薩里奧交易所,中金公司研究部

圖表:巴西大豆單產和種植面積預期

資料來源:CONAB,中金公司研究部

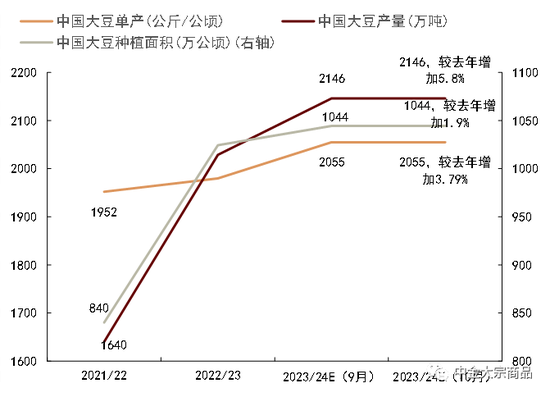

中國方面,今年大豆種植面積繼續擴大,單產再創新高。根據CASDE10月供需報告,在新一輪大豆振興計劃推動下(補貼較高),2023/24年度我國大豆種植面積在上年度大幅增加的基礎上,繼續小幅攀升,達到1044萬公頃,較上年度增加1.9%,較2021/22年度增加24.28%。在良好的水溫條件下,新季國產大豆單產預計達到創紀錄的2055KG/公頃,較上年度提高3.79%。受此帶動,CASDE預計新季國產大豆產量或突破2100萬噸至2146萬噸,在去年高位的基礎上再增長 4.42%。

圖表:中國大豆單產、播種面積和產量變化

資料來源:CASDE,中金公司研究部

棉花:主產國種植面積顯著下調,供應縮減從預期到現實

從全球供應來看,國際棉價的高位下滑導致棉農主動縮減生產。根據USDA10月預測,北半球主產國的紛紛減產帶動全球2023/24年度棉花產量由上年度的1.16億包下降至1.13億包。

美國方面,由于ICE2號棉花價格重心在上年度顯著下移,導致棉農新季播種積極性的下降,2023/24年度美棉播種面積同比收縮25%,雖然棄種率的顯著下降帶動美棉最終收獲面積同比上漲9.71%至802萬英畝,但由于生長期內遭遇不利天氣,美棉優良率處于五年歷史同期低位,導致單產由950磅/英畝下滑至767磅/英畝,綜合作用下USDA預測2023/24年度美棉或將同比減產11.4%至1282萬包。

中國方面,國家棉花系統監測系統調研預測新季棉花播種面積同比收縮約10.3%,其中新疆實播面積減幅8.0%,此外,預測2023年全國棉花平均單產為146.1公斤/畝,同比增長0.4%,估算得到全國棉花總產量605萬噸,同比減少10%。

圖表:美國棉花優良率

資料來源:USDA,中金公司研究部

庫存消費比與價格負相關,新季玉米、大豆價格重心或大概率下移

我們看到,隨著2023/24年全球玉米、大豆供需預測數據的公布,作為全球價格風向標的CBOT玉米、大豆價格重心持續走低,但價格回落的節奏與底部位置一直是市場關心的重點。我們認為,盡管當前玉米、大豆價格表現為區間震蕩,但大方向上價格重心逐級而下或是大趨勢,下行周期中,交易關鍵來自種植成本,這或在一定程度上限制價格的回落空間,并給出底部參考。與上一輪周期對比(2012年),我們認為中長期國際農產品價格仍有下行空間,但需要綜合考慮能源價格與宏觀因素對農產品板塊的整體影響。

圖表:庫存修復周期下玉米價格表現

資料來源:Wind,中金公司研究部

圖表:庫存修復周期下大豆價格表現

資料來源:Wind,中金公司研究部

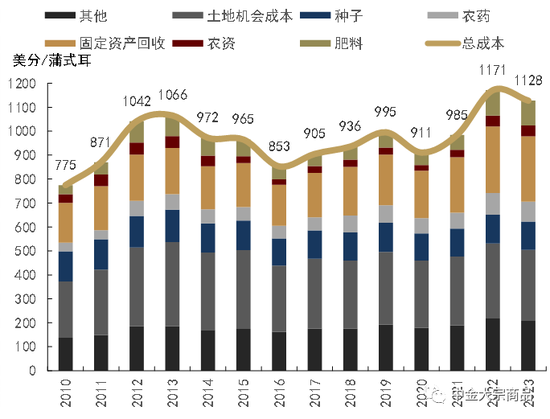

從生產成本的角度看,據USDA公開資料,我們測算出2023/24年度美豆種植成本在1120-1150美分/蒲式耳附近,玉米種植成本在450-490美分/蒲式耳附近。盡管成本中所有細分科目較2022年均有小幅走低,但仍然處于歷史高點。與2021年相比,種植成本仍高出約20%左右。從細分數值上看,化肥成本增長較為顯著,增長幅度達到了67%。種植消耗的能源費用增長幅度約為40%。

我們看到,2012/13年同為補庫周期之下,價格走勢對比本年度具備一定參考意義,種植成本或成為價格的底部支撐。2013年美國大豆種植成本約為1065.84美分/蒲式耳,玉米種植成本為433.62美分/蒲式耳,基本對應2012/23年的CBOT玉米及大豆的底部。此外,可以看到大豆的種植成本對于價格的支撐作用更強,價格底部基本會在成本上方形成,而玉米價格則存在突破成本的可能性。我們看到,當前CBOT盤面價格已接近今年的種植成本,因此從底部支撐角度考慮,我們預計未來價格重心或圍繞種植成本交易產生。我們預測1H24價格區間:CBOT大豆:1150-1350美分/蒲式耳,CBOT玉米:420-500美分/蒲式耳。

圖表:美國玉米種植成本主要變化

資料來源:USDA,中金公司研究部

圖表:美國大豆種植成本主要變化

資料來源:USDA,中金公司研究部

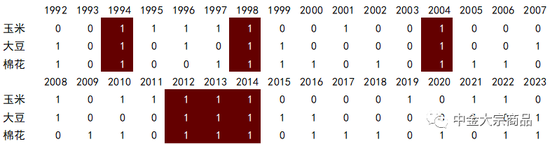

棉花方面,從庫存周期來看,考慮到作物之間的播種面積的互相擠占,我們看到全球玉米、大豆、棉花的庫消比在同一作物年度內同時出現修復的概率較低,在1992-2023的32年間,僅有6次天氣條件較優時才出現庫消比同時上漲的情況,多數情況來看三個作物之間的庫消比變化會有所不同,例如大豆庫消比在2016年與2010年分別達到階段性峰值,但對應著全球玉米、棉花的階段性低點,而棉花庫存顯著修復的1993-1998年,玉米、大豆的庫消比則出現低位震蕩。而對于2023/24年度,在全球玉米、大豆庫消比均有所修復的背景下,棉花庫消比卻同比下降6ppt至69%。從絕對值來看,0.69的全球庫消比基本與歷時五年均值的0.70持平,因此我們認為,從庫存消費周期的角度,新季全球棉價價格重心或同比有所抬升,但并不具備結構性上行的機會。價格方面,我們認為2024年上半年鄭棉價格重心或將震蕩偏弱,中樞預計在14500元/噸,ICE2號棉花價格或在70-80美分/磅運行。

圖表:全球玉米、大豆、棉花庫消比同比變化情況

注:“1”表示較上年同比修復,“0”表示較上年同比下跌,紅色區域表示三個品種同時修復的年份

資料來源:USDA,中金公司研究部

需求端:剛性需求下,仍有新亮點

據USDA-ERS測算,中長期全球食物卡路里攝入量仍將保持較高增速,且中印增速快于歐美

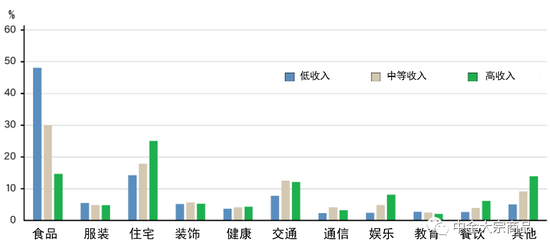

一般農產品需求彈性是較為穩定的,這也是與工業品的最大不同。但將時間周期拉長,我們就會發現農產品消費結構性的趨勢性變化。當然,如何判斷全球農產品中長期的需求變化,一直是農產品板塊研究難點。我們引入USDA-ERS的一個長期分析框架—FARM(Future Agricultural Resources Model)[1],將收入需求彈性、人口增速、農業生產效率、可耕地面積、GDP等指標納入研究體系中,把卡路里攝入量作為最終的因變量,時間周期放長至2050年。我們發現,一是收入水平會影響居住消費支出結構。USDA-ERS[2]將消費項目分為兩個層級,第一層包括11個分項,家庭食物、服裝、住房、交通、教育及其他等。同時,將可獲得數據的177個經濟體分為低收入、中等收入和高收入三類,研究發現,“家庭食品”是低收入和中等收入經濟體消費支出中最重要的支出類別,分別占到低收入、中等收入經濟體的平均預算的48%和30%。相比之下,高收入經濟體的家庭食品支出占總消費支出的僅有15%,但住房支出占比較最高,達到25%。

圖表:低收入、中等收入和高收入經濟體各消費項目支出占比

資料來源:USDA-ERS,中金公司研究部

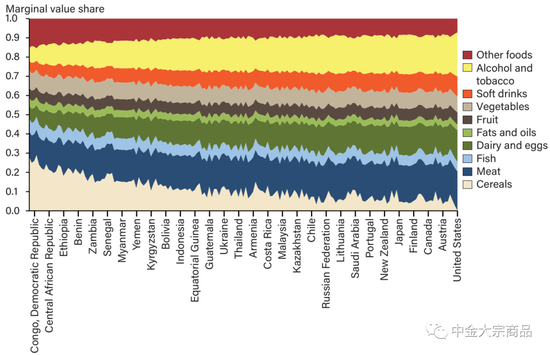

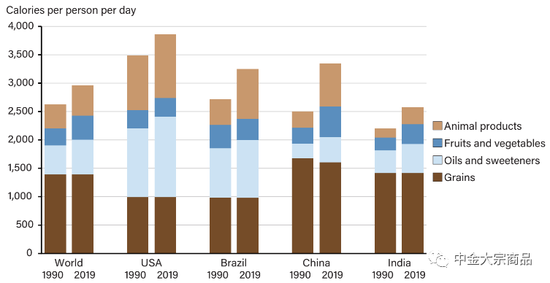

第二層是第一層級的細化,將家庭食物項目再分為10項具體品類,包括谷物、肉類、蛋奶、水果、蔬菜等。USDA-ERS通過對177個經濟體的統計分析,我們看到,收入每變動1美元,發達經濟體對于谷物(口糧)消費的邊際影響最不敏感,而肉類、蛋奶制品與煙酒消費品需求彈性變化較大。具體來看,USDA-ERS將美國、巴西、中國與印度的每日人均卡路里攝入量進行比較研究,1)從1990年到2019年,中國人均卡路里攝入量增速最快,且已超過世界平均水平,較美國仍有一定差距;2)各國從谷物中獲取的卡路里量基本維持穩定,這可能與飲食習慣有一定的關系,中國高于世界平均水平,但略有下滑;3)各國從肉類(牛、羊、豬、家禽、蛋奶、水產品等)中獲取的卡路里量均有所提高,中國、巴西漲幅居前;4)各國油脂與糖類攝入量均有穩步增加;5)除中國對水果、蔬菜(包括根與莖)卡路里攝入量增速外,其他地區較為穩定。

圖表:不同經濟體對于1美元的收入-支出彈性變化

資料來源:USDA-ERS,中金公司研究部

圖表:美、巴、中、印每日人均卡路里攝入量比較

資料來源:USDA-ERS,中金公司研究部

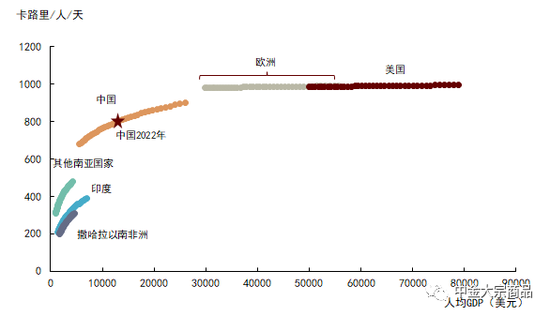

二是對于未來主要經濟體人均肉類卡路里攝入的變化,USDA-ERS基于FARM模型做了更長期的預測[3],研究預計至2050年,中國、印度人均肉類消費量仍保持較高增速。具體來看,USDA研究認為:1)美國、歐盟等收入增加對肉類消費提高基本沒有彈性,當然發達經濟體基數較高,2011年已接近人均1000卡路里/天;2)中國、印度及其他轉型經濟體,隨著人均收入的不斷提高,對于肉類卡路里攝入量不斷提升,中國由2011年人均700卡路里/天或增加至2050年人均900卡路里/天,累積增長接近30%;3)印度同樣維持較高增速,但增速斜率小于中國。

圖表:2011-2050年,USDA-ERS主要經濟體人均每日肉類卡路里攝入量

資料來源:USDA-ERS,中金公司研究部

全球大豆壓榨量或仍維持較高增速,貿易量或有所掣肘

壓榨方面,全球總壓榨量達到3.27億噸,較上年增速5.14%。其中,美國、南美、中國仍是增速較快的地區。

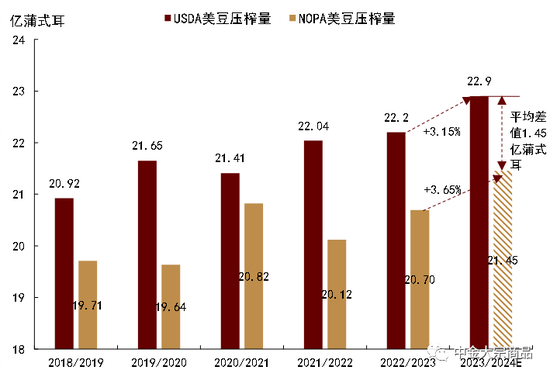

美國:2022/23年度美豆榨利量維持高位,從NOPA公布的月度數據來看,2022/23年度大豆壓榨量為20.8億蒲,較21/22年的20.74億蒲上升了0.29%,整體壓榨位于近十年最高位水平,原因主要是壓榨利潤處于歷史高位的影響。對于新季壓榨需求,USDA9月,預計2023/24年度美國國內大豆壓榨量22.9億蒲式耳,同比去年22.2億蒲式耳,增幅3.15%。通過數據比對,NOPA數據總是低于USDA預期,五年平均低1.45億蒲式耳,基于此,我們預計新季NOPA壓榨量或在21.45億蒲式耳左右。我們認為,在出口不及預期的背景下,且美豆壓榨利潤較好的情況下,壓榨量或大概率調增,同時,據美國大豆協會(ASA)公布的壓榨產能增長數據,2024年預計將有超過40萬蒲式耳/日的新增壓榨產能投產(擴建+新建)。2023/24年度首月,NOPA 9月大豆壓榨量1.65億蒲式耳,環比8月增長2.5%,同比上一年度9月壓榨量1.58億蒲,增長4.6%,這也創下9月壓榨量的最高紀錄。

圖表:2023/24年度美豆年度壓榨量預估

資料來源:USDA,中金公司研究部

巴西:USDA10月預計,2023/24年度巴西國內大豆壓榨量預計將增加3.8%,達到5575萬噸,我們認為,主要原因是豆油在生物柴油中的使用增加,其豆油國內消費由2022/23年度的768萬噸上漲至845萬噸,漲幅超過10%。今年3月,巴國家能源政策委員會(CNPE)發布[4],自今年4月起,將生物柴油強制摻混比例從10%增至12%,之后三年每年提高1個百分點,到2026年時提高到15%。據我們測算,1%的摻混比例提升對應580-600萬升的生物柴油需求增量,豆油投料占比約在70%-75%左右,粗略預估1%的生柴摻混比例對應40-45萬噸左右的豆油需求。巴西植物油行業協會(ABIOVE)表示,2023年巴西生物柴油產量將達到創紀錄的70億升,將比去年的63億升提高11%。USDA-FAS在9月份發布的《巴西生物燃料年報》預估,2023年巴西生物柴油產量將達到71億升,比上年度67.7億升提高5%。另外,StoneX預測,2024年巴西大豆壓榨量預計將達到創紀錄的5500萬噸,比2023年增加了200萬噸。

進口方面,在全球增產的預期下,進口需求不增反降。總量上,USDA10月預計2023/24年度全球大豆進口貿易量為1.65億噸,較上年度1.67億噸下降1.19%,可以看到在主要進口國中,除了中國維持1億噸左右的進口量外,其他大豆進口國的進口需求并沒有明顯增長的積極信號。

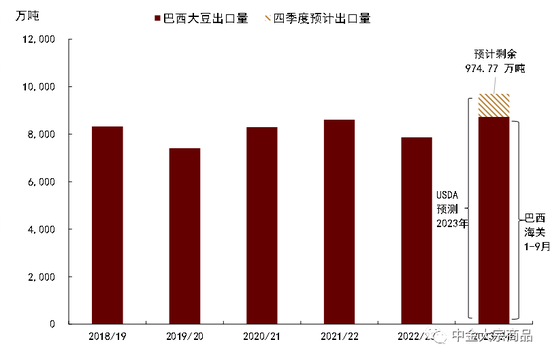

USDA10月預計,2023/24年度美豆出口下調至4776萬噸,是近三年來最低水平。究其原因,一方面,疫情以來,美聯儲持續加息,美元指數不斷走強,海外通脹高企,或直接導致國際采購能力有所下降。二是新季美豆出口季份額或被巴西擠占。盡管巴西大豆出口旺季已結束(4-8月),但由于2022/23年度巴西收獲了近1.6億噸的產量,今年大豆出口或創下歷史紀錄。截至9月,據巴西海數據,巴西9月份大豆出口量估計為640萬噸(作為對比,去年9月份出口量為400萬噸)。2023年1-9月巴西大豆出口量估計為8725萬噸,已經超過去年全年出口量7873萬噸。結合USDA9月預計,2022/23年巴西大豆出口量預計將達到創紀錄的9700萬噸,我們可以簡單推算出,巴西仍有1000萬噸左右的剩余大豆出口量,這或將在美豆出口旺季對美盤價格施壓。

圖表:巴西大豆出口情況

資料來源:USDA,中金公司研究部

另一方面或來自品種間替代效應。近年來,全球菜籽產量持續增加,USDA10月估計2023/24年度全球菜籽產量約8500萬噸,是連續第二年維持在8000萬噸以上,同屬油料作物,這在一定程度上抑制了大豆需求。截至10月底,新季美豆對歐盟出口量累計為75.35萬噸,雖然較去年有所增加,但2019、2020年同期均在100萬噸以上水平(2019年同期為153.20萬噸,2020年同期為108萬噸),仍顯著偏慢。

生物能源仍是拉動農產品消費的重要增長點

燃料乙醇:我們認為未來燃料乙醇的消費量依然有一定的增長空間

受到疫情擾動,近年來燃料乙醇的實際使用情況與各國所要求的混合比例(blend rate)仍有一定差距。隨著經濟活動逐步恢復,我們認為,若各個國家均實現其既定目標,燃料乙醇消費量依然存在較大增長空間。USDA在2023年對各國燃料乙醇潛在消費量進行過測算,其分別以2018年的歷史混合比例(平均4.8%)和2030年各國預期將實現的混合比例(平均12.4%)進行預測。結果顯示,若各國到2030年能夠完全實現此前承諾的混合比例,那么除美國以外,各國預計可貢獻約230億加侖的燃料乙醇增量,其中,巴西、中國、加拿大和印尼將是最主要的增長點,2030年燃料乙醇消費量較2021年將分別增加68.6億加侖、54.8億加侖、33.6億加侖和24億加侖。

然而,我們認為,USDA的預測或過于樂觀,主要區別在于對中國增量的預測。USDA在報告中將10%作為中國2030年混合比例的預期,然而實際上中國的混合比例常年保持在2.5%,從國家糧食安全的角度,我們預計中國燃料乙醇的混合比例或維持在2.5%。因此,我們認為應該在USDA的預測中剔除中國的增量部分,即實際增量預計為175.2億加侖。

我們預計燃料乙醇消費的增加對農產品需求具有正向拉動作用。以巴西為例,2019年其燃料乙醇有96%由甘蔗生產,而隨著巴西對燃料乙醇需求的增加,玉米逐漸被用于乙醇的生產。根據USDA2023年度《巴西生物燃料年報》數據,2022年約有1438萬噸玉米用于生產乙醇,相較于2021年增加了33%(359萬噸)。在乙醇需求的帶動下,2022年巴西玉米消費量相較于2021年增加了3.5%(250萬噸)。此外,聯合國糧農組織在2021-2030年農業展望中提到,生物質乙醇的原料中約60%為玉米,25%為甘蔗[5],而根據USDA給出的轉換效率(1噸玉米可生產417升乙醇,1噸甘蔗可生產80升乙醇[6]),并結合我們對USDA2030年燃料乙醇預期的修正(175.2億加侖增量),我們計算出這部分增量可對應約0.95億噸玉米需求增量和約2.07億噸甘蔗需求增量。另外,印尼方面的增量亦不容忽視,根據印度尼西亞政府網站信息顯示,印尼的甘蔗乙醇能源安全計劃要求將印尼的燃料乙醇混合比例從5%至少提高至2025年的20%[7]。

圖表:各國/地區燃料乙醇消費量及混合比例

資料來源:USDA,中金公司研究部

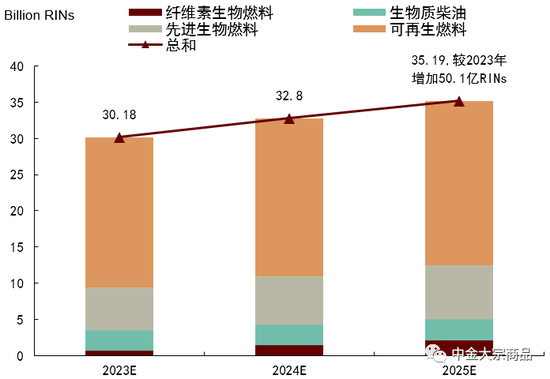

生物柴油:我們認為,生物柴油的需求增量或主要來自于美國和中國的二代生物柴油

根據國際能源署的預測,到2027年,美國一代生物柴油消費量預計減少,而二代生物柴油需求增量較多。2022年12月,EPA制定了2023-2025年美國所需的可再生燃料標準(RFS)數量和百分比標準,從數據來看,預計到2025年美國新增(相較于2023年)二代生物柴油將達到50.1億RIN(50.1億加侖乙醇當量)[8]。中國方面,今年上半年二代生物柴油中UCO(Used Cooking Oil)出口表現強勁,反映出美國和歐盟的需求旺盛。我們認為,短期來看,政策支持或將繼續支撐UCO的需求,國內方面,上海于2021年發布《上海市支持餐廚廢棄油脂制生物柴油推廣應用管理辦法》[9],在管理辦法中明確了對餐廚廢棄油脂制生物柴油(UCO)實施財政補貼;國外方面,歐盟的可再生能源指令(REDII)將基于UCO的生物柴油列入雙重計數類別,因此使用UCO可以更好的完成環保目標[10]。

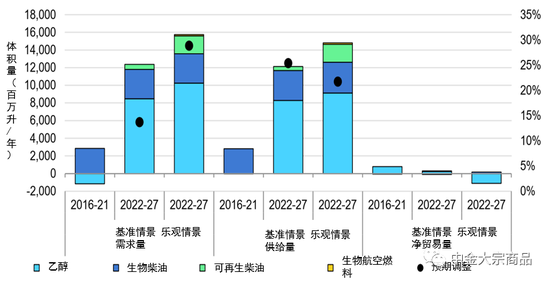

除中美之外,巴西和印尼在上調了混合比例后,其對生物柴油需求的增長也值得關注。巴西方面,巴西國家能源政策委員會(CNPE)在2023年3月宣布將生物柴油的混合比例從10%上調至12%,并在2024-2026年間持續增加至15%。根據巴西植物油協會(Abiove)的預測,隨著混合比例將上調至12%,預計將使巴西生物柴油行業的豆油需求增加約80萬噸/年。而印尼方面,印尼能源和礦產資源部在2023年1月宣布,從2023年2月1日開始生物柴油混合比例將從30%提升至35%[11]。USDA預計這一變化將使印尼2023年生物柴油消費量增加25%至130億升,而用于燃料的棕櫚油需求將會增加至1250萬噸,此外USDA預計在2025年時印尼將混合比例提高至40%,或帶來更多增量[12]。

圖表:美國RFS標準下二代生柴2023-25生產目標

資料來源:EPA,中金公司研究部

圖表:不同假設情景下巴西生物能源供需預測

資料來源:IEA,中金公司研究部

內需轉好的樂觀預期之下,內棉消費或好于外棉

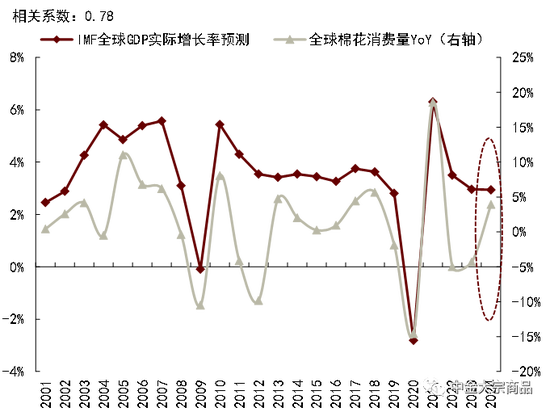

根據我們在半年展望中對于農產品板塊內部品種測算的需求彈性排序,我們看到紡織品與食糖相比谷物及油脂板塊而言需求彈性更大,受居民收入、宏觀經濟走勢的影響更為明顯。進入2023/24年度,我們看到USDA對全球棉花消費量給出顯著修復的預期,預計新季消費或將同比上漲4.44%至1.16億包。我們看到,2000年以來全球棉花消費與全球GDP之間存在著明顯的正相關(考慮到棉花的作物年度,2000/01年的USDA棉花消費數據對應2001年的全球GDP實際增長率),而根據IMF10月的預測,2023年全球GDP實際增長預計在3%左右,與6月預測基本持平,而2024年的預測值較6月預測略有下調,由3.0%調整至2.9%。因此,按照全球GDP增速預期來看,相比于USDA給出的樂觀預期,我們認為2023/24年度全球棉花消費量將基本與2022/23持平。

從當前主消國需求情況來看,自2022年一季度以來,美國服裝零售的同、環比皆未有明顯表現,我們認為這不僅反映出居民對于經濟增長的擔憂,同時反映出高通脹環境下成本上漲進而造成的新訂單增長動力的缺失。美國棉花出口來看,偏慢的出口進度也驗證著下游消費的疲弱。從2022年二季度起,美國棉花周度出口量不斷下滑,直至新花上市也未能阻擋出口收縮的趨勢,此外新季棉花出口簽約量也基本與去年同期持平。

反觀國內棉紡織行業,2023年上半年在內需轉好的樂觀預期之下,新訂單PMI同比明顯反彈,一季度訂單表現處于五年同期偏高位置,而在進入二季度之后,下游消費動力不足的現實導致市場情緒降溫,成品庫存偏高且去庫速度緩慢,即使在“金九銀十”的旺季,消費情況也未有實質好轉,我們看到自2023年下半年以來,由于下游走貨不暢,中游紡織廠的加重利潤倒掛,對上游棉花的采購動力形成壓制。向前看,根據中金宏觀組預測,基準情形下, 2024年社零總額名義增速或在5.8%左右,高于2023年的兩年復合增速3.6%左右,而必選消費的改善彈性或將小于可選消費,因此我們對于明年的內棉消費仍保持溫和修復預期,結合當前庫存仍偏高的基本面,供強需弱之下內棉價格或不具備大幅上行動力。

圖表:全球棉花消費與全球GDP關系

注:考慮到棉花的作物年度,t-//t期的USDA棉花消費數據對應t期的全球GDP實際增長率

資料來源:USDA,中金公司研究部

預期差下,尋找交易機會

基于對供需基本面的梳理,我們重新聚焦交易策略,判斷未來可能產生的預期差。當前時間節點,市場對于價格交易都建立在一致預期之下,對于明年上半年,我們通過定量與定性的方法,梳理出5點可能產生的預期偏差,涉及油料、油脂、內外糖價與國內生豬,供市場參考。

厄爾尼諾氣候影響下,南半球作物生長仍面臨較大風險,關注預期差可能帶來的交易機會

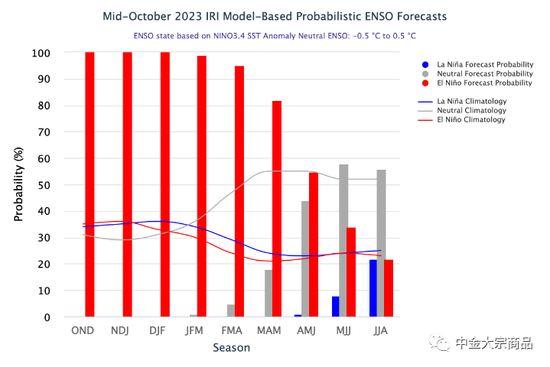

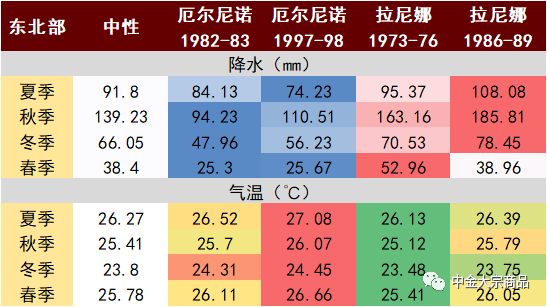

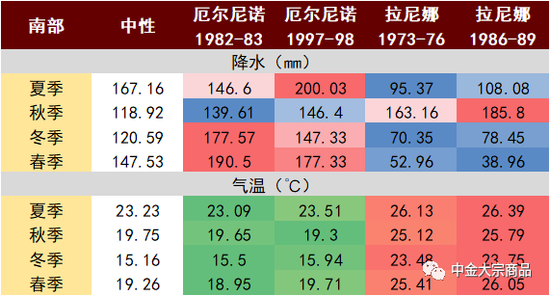

據NOAA的研究,2011-2020年,我們見證了有史以來最為溫暖的十年,北極的變暖速度更是達到全球平均的兩倍,冰川融化對海洋系統造成顯著影響。在全球變暖趨勢之下,海平面在過去25年內上升了8.63厘米,極端天氣災害出現頻率明顯提升[13]。2020-2022年間,我們見證了三峰拉尼娜對于全球氣候的擾動以及對于農產品板塊帶來的供給溢價。2023年4月末,ENSO指標回歸中性狀態,但隨即厄爾尼諾指向出現,根據IRI在2023年10月的預測,今冬(2023年9月-2024年3月)出現厄爾尼諾的概率幾乎逼近100%,2024年4月以后,指標或將再度轉向ENSO中性。雖然今年9月-次年3月內,北半球主產國的多數農產品品種的生產已經塵埃落定,但南半球的播種情況仍面臨著較大的天氣風險。我們在《從 La Ni?a 到 El Ni?o,大宗商品影響幾何?》中系統地梳理了厄爾尼諾氣候對于南北球主產國可能造成的影響,具體來看,厄爾尼諾現象導致的海水溫度偏暖可能會使得太平洋中東部和東部的降雨量增加,其中包含了南美西海岸的部分地區,因此厄爾尼諾現象對于南美的影響比北美更為直接和強烈。

圖表:ENSO概率預測

資料來源:IRI,中金公司研究部

巴西大豆生長關鍵生長期為10月至次年3月,厄爾尼諾條件下,巴西北部及東北地區的降水減少,而南部地區暴雨頻率增加。拉尼娜年則北部降水充裕,南部高溫少雨,因此不管是哪一種氣候條件,巴西作物生長都難言樂觀,且產量風險較大。具體來看,由于巴西單產波動較大,我們選擇變動超過±10%的年份作為觀測年度,1961-2020年共有23個年度被記錄。其中,12次單產增幅超過趨勢線10%以上,11次單產減幅超過10%。在被記錄年份中,6次為拉尼娜年,出現3次單產下降,3次單產提高;12次為厄爾尼諾年,其中6次為單產提高,6 次為單產下行;其余年份為中性,3次豐產,2次減產。我們認為,在分析巴西作物單產與氣候指標的關系中,需要對拉尼娜/厄爾尼諾的強度與持續時間做出更為細致的判斷,當年內可能南北方作物單產出現明顯分化,農產品“靠天吃飯”的屬性,體現的更為明顯。

圖表:巴西東北部受ENSO相關氣候影響

資料來源:NOAA,中金公司研究部

圖表:巴西南部受ENSO相關氣候影響

資料來源:NOAA,中金公司研究部

由于氣候的不確定性,USDA對于巴西大豆產量預期經常出現較大偏差,造成美盤價格的顯著波動。具體來看,2020/21年度,由于拉尼娜氣候的出現,USDA在2020年5月預計巴西大豆產量僅為1.31億噸,造成了市場對于巴西大豆減產上市的誤判,但隨后的氣候條件,巴西大豆并未減產,2021年5月巴西大豆豐產上市,產量達到1.44億噸,CBOT大豆價格迅速回落。2021/22年度,USDA在巴西大豆播種前,對于新季產量給出豐產預期,預計達到1.44億噸,一直到2021年12月,市場對于巴西在2022年5月上市的大豆都給予較強的豐產預期,可是在2022年1月后,巴西迎來嚴峻的干旱氣候,USDA連續四個月下調巴西大豆產量數據至1.25億噸,累計下調2000萬噸,疊加俄烏地緣沖突影響,期間帶動CBOT大豆價格出現較大波動。

當前,新季巴西大豆種植進度落后于五年均值,且南北部降水呈現典型的厄爾尼諾氣候特征。目前,新季巴西大豆豐產預期尚未發生實質轉變,若巴西南部暴雨持續,可能會推遲大豆和玉米的種植,進而可能推遲明年1月和2月的二茬玉米種植,玉米單產下行的風險或將增加。若巴西北部及東北地區的降水減少,則新季大豆單產或有所下行。

大豆/玉米比價或沖高回落,明年上半年CBOT大豆更具交易價值

大豆/玉米比價達到歷史高位,或影響明年供給預期。玉米和大豆是兩種重要的農作物,而兩者所需的種植條件較為接近[14]。從美國的種植區域來看,USDA作物生長地圖顯示,美國玉米和大豆主產區的分布基本重疊,均位于美國中北部愛荷華州、伊利諾伊州等區域,且玉米和大豆的種植轉換成本較低,因此我們認為,玉米和大豆的經濟效益或直接影響到未來美豆及美玉米播種面積,進一步影響未來供給,從而在CBOT大豆和CBOT玉米期貨價格上有所表現。

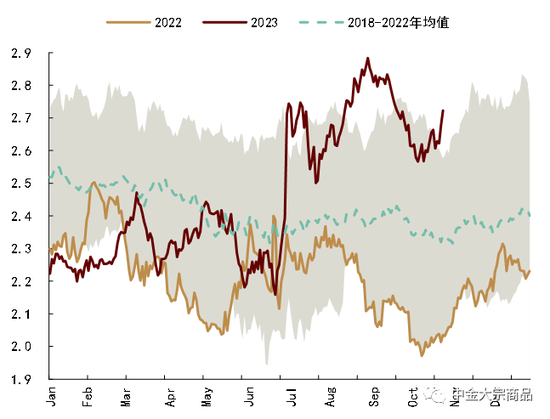

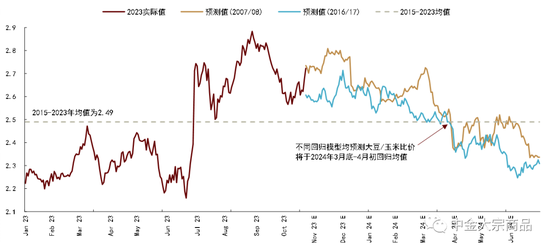

從歷史走勢來看,2000年到2023年大豆/玉米比價均值為2.445,并在1.7-3.5的區間內波動。2023年大豆/玉米比價走出前低后高的趨勢,年初延續了2022年較低的比價水平,而7月開始大豆/玉米比價在突破五年均線后持續走高,目前維持在2.7附近,為近5年同時期最高水平。究其原因,我們認為USDA今年7月以來連續四次調低美豆2023年產量預期,使得市場對美豆供給產生擔憂,推升了大豆/玉米比價。

圖表:2023年7月大豆/玉米比價突破5年均值

資料來源:CBOT,中金公司研究部

我們認為,大豆/玉米比價→大豆/玉米播種面積→大豆/玉米供給→CBOT大豆/CBOT玉米價格的傳導機制會推動玉米/大豆比價均值回歸。在計算了2000年以來各年份與2023年的相關系數后,我們發現2007年、2016年與2023年的相關系數最高,均超過了0.8,從中我們找到了一些共性趨勢:

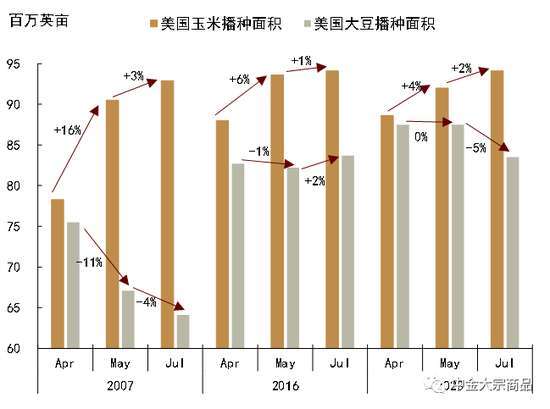

1)大豆/玉米比價偏離均值會反映在當年播種面積的變化上,而在次年這一變化會出現逆轉。2007年初,大豆/玉米比價來到2000年以來最低水平,此時種植玉米的經濟效益優于大豆,根據USDA供需平衡表,我們觀察到美國玉米播種面積從2006年的7830萬英畝增加到2007年的9350萬英畝,增加約20%,而美豆播種面積則下降了14%。我們認為玉米播種面積與大豆播種面積的比值可以作為反映美國農民種植偏好的一個指標,受2007年初大豆/玉米比值處于歷史底部的影響,2007年的玉米/大豆播種面積比值則來到2000年來最高水平,表明美國農民從種植大豆往種植玉米切換的意愿強烈。而隨著播種面積大幅調整,2007年美國玉米產量大增24%,大豆產量則大幅下降了16%,供給變化推動了大豆/玉米比價持續走高,而2008年初的高比價則使得美國農民的種植偏好從玉米切換至大豆,播種面積發生逆轉,玉米/大豆播種面積比值也大幅回落。這一現象在2016年再次得到驗證,而在2023年同樣出現大豆→玉米的切換,我們認為2024年或同樣出現玉米播種面積減少,大豆播種面積提升的情況。

2)價格→供給→價格的傳導機制是動態的,限制了比價沖高動能。根據USDA報告顯示,美國玉米、大豆的播種期主要為每年的4-6月,4月前的大豆/玉米比價會作為經濟效益比較的重要指標,并在播種期內根據比價變化動態調整。因此我們觀察到2007、2016和2023年USDA分別在5月和7月兩次調整玉米和大豆播種面積。從USDA調整與大豆/玉米比價的對應關系來看,5月玉米播種面積增幅較大,對大豆/玉米比價的推動力度也較強,而隨著5-6月間比價走高,農民的種植偏好有所調整,因此7月玉米播種面積增幅顯著縮窄,對比價上行的推動力度減弱。我們認為,動態調整的傳導機制使得大豆/玉米比價難以長期偏離均值。

3)1H24:我們認為大豆/玉米比價或在明年上半年回歸均值。定性來看,隨著2023年大豆/玉米比價來到高位,大豆的經濟效益更加顯著,我們預計2024年美豆種植面積或有所回升,帶動美豆供給增加,從而導致CBOT大豆價格回落,大豆/玉米比價回歸均值。定量來看,我們選取與2023年相關系數最高的2007和2016年分別構建回歸模型,經過檢驗,兩個模型的P值均小于0.01,說明在統計學上具有顯著性。因此我們分別用2007-08和2016-17年的數據來預測2023年下半年和2024年大豆/玉米比價走勢。從結果來看,兩個回歸模型均預測2024年初大豆/玉米比價開始回落,預計于2024年4月初回歸均值。

圖表:大豆/玉米比價上行期間,播種面積動態調整

資料來源:USDA,中金公司研究部

圖表:2023-2024年大豆/玉米比價預測

資料來源:CBOT,中金公司研究部

棕櫚油明年或有減產風險,關注潛在的趨勢性行情

棕櫚樹是喜雨作物,一般每年4-10月是東南亞地區傳統雨季,降雨量充沛有利于棕櫚油單產的提高,10月份之后,隨著降雨量下降,棕櫚果單產和棕櫚油產量也一般有所下滑。與降水量相對應,主產國棕櫚油產量與庫存也具有較強的季節性,每年5-10月為棕櫚油產量的豐產期,庫存也逐步累積至10-11月達到全年庫存峰值,隨后產量逐月減少,庫存逐步去化。

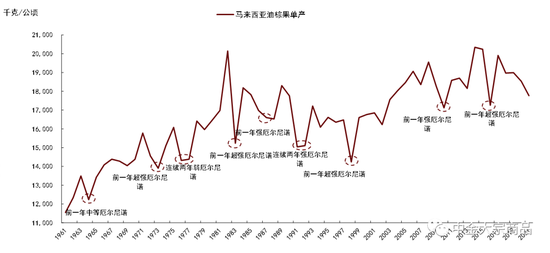

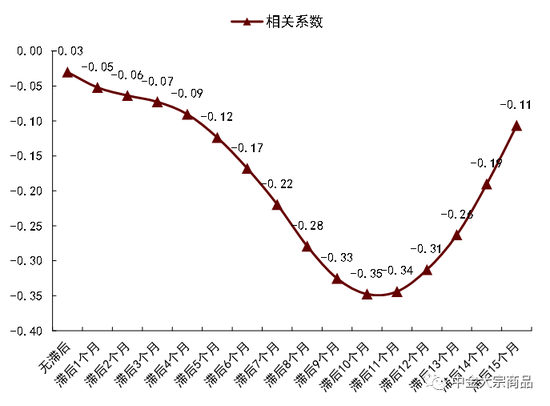

據FAO與NOAA數據,1970年以來4次出現超強厄爾尼諾現象后,馬來西亞油棕果單產均出現明顯減少,分別下降了-12%(1972-1973)、-24%(1983)、-14%(1998)和15%(2016)。此外我們還觀察到,當厄爾尼諾現象持續時間較長時,馬來西亞油棕果單產同樣會出現大幅下降的情況。例如1991-92期間出現連續14個月的強厄爾尼諾現象后,馬來西亞油棕果單產下降15%至10年內最低水平。我們認為厄爾尼諾現象與棕櫚油單產之間存在滯后性,主要原因是在性別決定期(油棕花為雌雄同株)降水量的變化直接影響棕櫚果產量,若在生長過程中降水不足,則雄花增加,雌花減少,進而影響單產。我們在分析了ONI指數和馬來西亞油棕果單產的相關性后發現,滯后10個月時兩者的相關性最強,這也進一步增加了明年豐產季棕櫚油主產國減產的概率。

當前,國內外棕油價格弱勢震蕩,核心因素在于產銷區庫存處于高位。隨著減產季到來,庫存或不斷去化,明年上半年棕櫚油價格重心或不斷抬升,我們認為,若豐產季產量不及預期,棕櫚油價格存在一定結構性行情,當然油脂板塊牽一發而動全身,南美大豆若兌現豐產,豆油價格走低,也會在打壓棕櫚油行情。

圖表:馬來西亞棕櫚果單產與厄爾尼諾氣候比較

資料來源:FAO、NOAA,中金公司研究部

圖表:ONI指數滯后10個月時相關性最強

資料來源:MPOB,NOAA,中金公司研究部

印度食糖出口政策或成為影響國內外糖價的關鍵,關注政策推升供給溢價

政策方面,2022年以來,由于北半球食糖主產國供應風險頻發,全球食糖價格一路上漲,突破近十年盤面高位。食糖作為消費相對分散且剛性,供給卻階段性高度集中的品種,價格的影響因子主要集中在上游供應端,不論是產量下降導致的基本面收縮,亦或是主產國出口政策主動的限制,都為價格帶來顯著的供給溢價。在《白糖:印度禁運擔憂再起,內外盤糖價或聯動上行》中我們提示,由于2023/24年度印度甘蔗生長期遭遇不利天氣影響,新季印度食糖減產的擔憂正在不斷發酵,為保證國內供應,印度食糖出口政策可能在未來進一步收緊。目前來看,該預期正在兌現,根據ISMA的預測,2023/24榨季的糖產量估計為3370萬噸(低于8月預測的3620萬),較2022/23榨季的產量同比下降7.92%。因此,印度在2023年四季度大概率不會發放食糖出口配額 ,全球高度依賴巴西食糖供給。當前原白價差維持在130美元/噸之上,供弱需強的錯配格局支撐全球食糖價格高位,而印度未來出口政策的導向則對遠月食糖價格具有決定性影響。我們預計,基準情形下,2024年上半年鄭糖價格或將維持高位,價格中樞預計在6800元/噸,ICE11號糖價格區間或在26-28美分/磅。

需要注意的是,印度未來出口政策的導向則對遠月食糖價格具有決定性影響,若印度新季食糖出現超預期減產,那么出口政策大概率進一步縮緊,屆時或將推升國際糖價再創高位。我們認為,雖然當前內外食糖價格呈現分化走勢,但價差或也將隨著北半球主產國的榨季開啟而有所收斂,進而帶動鄭糖價格的上行。

圖表:印度甘蔗單產預測

資料來源:Reuters,中金公司研究部

產能去化或有所加快,明年下半年豬價存上行預期

1)年底至明年一季度,能繁母豬產能去化或有所加速。從今年整體弱勢的價格表現能看出,“供給過剩”、“產能去化緩慢”等一直是生豬產業的關鍵詞。市場討論的焦點在,為何豬價持續走低,但能繁母豬產能去化如此緩慢?究其原因,我們認為:一是市場份額競爭壓力較大。從上一輪非洲豬瘟開始,受到養殖高利潤驅動,資本不斷涌入,生豬養殖行業進入快速發展期,養殖主體面臨的是市場份額的競爭,特別是一些龍頭養殖企業,因此單純由于豬肉價格下跌導致的企業主動調減產能的動力不足;二是產業集中度的快速提升,帶來資金競賽。規模化養殖企業對于養殖虧損相較于散戶有更強的承受能力,可以通過降低飼用成本、優化管理模式、增加負債率等方式應對。三是,虧損程度始終不深。對于自繁自養企業來說,今年養殖利潤持續在-200元/頭,與去年下半年高利潤(最高達到1200元/頭)相比,仍在沒有深度虧損;四是疫病防疫控制較好,沒有發生較大規模的被動去產能問題;五是養殖戶對于后市豬價有了價格發現工具,在一致看好后市的情況下,產能去化動力不足。

向后看,我們認為產能去化的節奏或有所加快。一是虧損時間已超過11個月,隨著現金流持續消耗、負債率提高,豬企融資難度也有增加,為保證生產經營性的安全和穩定,企業產能調節的節奏或大概率加快。同時我們認為,資金競賽往往快速發展的初級階段,未來行業或迎來整合期,由提量轉向增質;二是從時間節點上看,全年僅剩一個旺季時間點,且春節后將面臨較長時期的消費淡季,疊加近期疫病風險有所升溫下,行業自身季節性淘汰量也或有所加速。

2)1H24豬價或存上行預期,但上漲高度或由本輪產能去化程度決定

4Q23產能充裕,并沒有較大供需矛盾。從基礎產能角度來看,2023年10月對應的能繁母豬產能是2022年12月,為上輪擴張周期的峰值4390萬頭,是今年理論對應出欄最多的月份。盡管2023年11、12月,對應的能繁產能(2023年1月、2月)環比小幅走低,但今年四季度月對應能繁母豬月均存欄也達到4366萬頭,同比去年四季度對應的4295萬頭(產能為2021年12 月至2022年2月),增幅1.65%,較4100萬頭的標準,仍增加6.48%。

1Q24供大于求態勢或將延續,價格仍大概率偏弱運行。對于明年一季度,生豬出欄量對應的是今年3-5月的能繁母豬產能(1Q23公布數據為4305萬頭,2Q23數據為4296萬頭),仍維持偏高水平,但已出現下行拐點,結合1Q24為節后季節性消費淡季,我們預計供給壓力或仍尚未出清。我們預計,豬價下行壓力或在明年4月底后略有緩解,周期反轉仍值得期待。

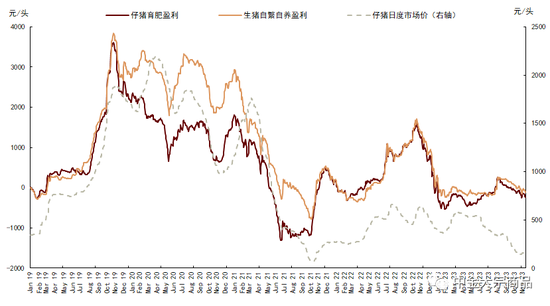

另外一個積極因素,仔豬價格在今年10月后持續低位運行,反映出當前補欄積極性較弱,也證明了明年一季度后產能壓力的緩解,價格存在一定回升預期,但4Q23-1Q24產能去化程度或決定明年下半年豬價的反彈高度。我們預計,生豬季度均價:1Q24:15.5元/kg,2Q24:16.5元/kg。

圖表:能繁母豬存欄量變化

資料來源:農業農村部、國家統計局,中金公司研究部

圖表:養殖利潤與仔豬價格走勢

資料來源:卓創資訊、中金公司研究部

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)