炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

中金研究

展望2024年,我們認為A股市場整體機會大于風險,結(jié)合內(nèi)外部環(huán)境把握階段性和結(jié)構(gòu)型機遇。節(jié)奏上指數(shù)表現(xiàn)可能前穩(wěn)后升。配置方面,迎來基本面周期反轉(zhuǎn)的領(lǐng)域有望增多,機會好于2023年,建議做景氣回升與紅利資產(chǎn)的攻守結(jié)合,關(guān)注三條主線:1)經(jīng)濟轉(zhuǎn)型中順應AI和產(chǎn)業(yè)自主趨勢的成長板塊;2)自下而上尋找需求率先好轉(zhuǎn),或供給出清細分機會;3)現(xiàn)金流充足、持續(xù)高分紅的高股息資產(chǎn)。

點擊小程序查看報告原文

Abstract

摘要

2024年A股市場展望:行則將至

2023年初至今A股市場先揚后抑,整體表現(xiàn)略顯平淡,歷經(jīng)調(diào)整后市場估值逐步接近歷史偏極端水平,當前資產(chǎn)價格可能已經(jīng)隱含過于悲觀預期。展望2024年,雖需應對內(nèi)外部一些中長期問題的顯化,但考慮我國政策空間大、根基牢、發(fā)展?jié)摿颉⑤^多領(lǐng)域在全球具備競爭優(yōu)勢,基準情形下我們認為對后市表現(xiàn)不必悲觀,市場機會大于風險,重視階段性及結(jié)構(gòu)性配置。2024年需要重點關(guān)注以下幾個方面:

1) 我國內(nèi)生增長動能改善需要重視長期結(jié)構(gòu)性趨勢影響。2023年我國經(jīng)濟復蘇經(jīng)歷多次預期調(diào)整,從年初的需求集中釋放到二季度增長環(huán)比放緩,再到近期的企穩(wěn)改善,部分指標如消費、制造業(yè)投資和出口等環(huán)比回升。展望2024年,我們認為經(jīng)濟內(nèi)生動能繼續(xù)修復仍需重視中長期結(jié)構(gòu)性趨勢影響,地產(chǎn)雖在經(jīng)濟增長中體量占比下降并且基數(shù)不高,但仍可能是預期回穩(wěn)的重點;供需和庫存壓力緩解后,物價可能溫和回升;居民及企業(yè)信心提振仍是2024年消費和投資修復的關(guān)鍵;出口形勢仍有不確定性但有望邊際緩和。

2) 改革及政策應對有加碼空間。當前穩(wěn)增長政策頻出,財政、貨幣和產(chǎn)業(yè)政策均有積極變化。2024年我們認為逆周期調(diào)節(jié)政策仍有進一步加碼空間,貨幣政策上進一步寬松仍有必要;傳統(tǒng)的刺激房地產(chǎn)和政策性金融促進投資的模式效率下降,中央財政在促進民生等方面可能進一步發(fā)力。當前是轉(zhuǎn)方式、調(diào)結(jié)構(gòu)的重要時間窗口,政策發(fā)力是打破悲觀預期的必要條件,未來更重要的是通過改革紅利來恢復居民部門信心,穩(wěn)定收入預期助力消費回暖,并進而帶動企業(yè)部門投資,形成“政策端-居民端-企業(yè)端”的良性循環(huán)。

3) 2024年A股盈利增長邊際改善。我們自上而下估算2024年全A/非金融盈利同比增長4.7%/5.1%左右,較2023年增速有所改善。結(jié)構(gòu)上需關(guān)注回升彈性,上下游盈利分化、行業(yè)供給側(cè)出清與過剩的分化、新興行業(yè)周期與經(jīng)濟周期的分化以及上市公司資本開支意愿等問題是重點。

4) 大國關(guān)系結(jié)合主要國家政經(jīng)環(huán)境,對風險偏好影響或前高后低。海外方面,2024年美國經(jīng)濟軟著陸可能提供政策轉(zhuǎn)松窗口,關(guān)注美債利率可能的下行拐點及對全球資金流向影響。當前中美互動增加,2024年結(jié)合美國大選等,關(guān)注以大國關(guān)系為關(guān)鍵的全球經(jīng)貿(mào)格局演繹趨勢。

節(jié)奏上,截至11月6日,滬深300前向市盈率為9.5倍,對應股權(quán)風險溢價處于歷史均值上方1倍標準差位置,主要熱門賽道經(jīng)歷回調(diào)后,估值風險也已得到較多釋放,市場當前估值、交易情緒等接近歷史偏極端水平,我們認為下行空間有限。年底至明年,國內(nèi)政策與改革加碼方向及力度、經(jīng)濟修復進程、海外美債利率趨勢拐點或?qū)股節(jié)奏帶來影響,我們預計2024年指數(shù)表現(xiàn)可能前穩(wěn)后升。

行業(yè)配置:2024年配置機遇有望好于2023年,建議做景氣回升與紅利資產(chǎn)的攻守結(jié)合。2023年在“盈利緩+成長稀缺+資金緊平衡”環(huán)境下,傳統(tǒng)追蹤需求景氣度行業(yè)配置模式難度加大,高股息板塊和主題輪動成為2023年A股突出的結(jié)構(gòu)特征。展望2024年,我們認為景氣回升或基本面迎來反轉(zhuǎn)的行業(yè)將有所增多,部分中期前景仍向好的領(lǐng)域經(jīng)歷長周期調(diào)整后估值消化充分,政策繼續(xù)支持經(jīng)濟轉(zhuǎn)型、技術(shù)的進步與創(chuàng)新也有望成為潛在的結(jié)構(gòu)增長亮點,配置環(huán)境將好于2023年。未來3-6個月重點關(guān)注三條主線:

1)轉(zhuǎn)型期中受政策支持,且順應創(chuàng)新產(chǎn)業(yè)趨勢的成長板塊,如半導體、通信設(shè)備等;醫(yī)藥和新能源領(lǐng)域仍需關(guān)注產(chǎn)業(yè)政策及基本面的邊際變化,但估值風險已得到較多釋放。

2)自下而上尋找需求率先好轉(zhuǎn)或供給出清機會,可能具備更大的業(yè)績改善彈性,如汽車及零部件、油氣油服、貴金屬和航海裝備等。

3)現(xiàn)金流充足、持續(xù)高分紅的高股息資產(chǎn),如電信服務、上游資源品和公共事業(yè)等領(lǐng)域。

建議關(guān)注6大主題:1)現(xiàn)代化產(chǎn)業(yè)體系建設(shè);2)人工智能及數(shù)字經(jīng)濟;3)國企改革;4)消費“精細化”;5)“出口鏈”受益領(lǐng)域;6)超跌優(yōu)質(zhì)龍頭。

風險提示:房地產(chǎn)和地方政府債務壓力、地緣風險加劇、海外主要經(jīng)濟體物價韌性超預期是可能需要注意的下行風險;上行風險包括我國經(jīng)濟恢復動能超預期、穩(wěn)增長政策和改革力度超預期、中美關(guān)系超預期改善,等等。

Text

正文

宏觀與政策:結(jié)構(gòu)性趨勢影響下的周期性改善

2023年初以來,投資者對我國及全球主要國家周期位置預期有所調(diào)整,由年初偏共識的“美國衰退,中國復蘇”,逐步轉(zhuǎn)變?yōu)椤懊绹浿懀袊鲩L面臨階段性挑戰(zhàn)”。在此背景下,周期性增長預期調(diào)整,疊加人口、房價、居民杠桿率和去全球化等結(jié)構(gòu)性趨勢拐點影響,年初以來A股在全球主要市場的表現(xiàn)低于投資者年初的預期。展望2024年,中國經(jīng)濟在結(jié)構(gòu)性趨勢的壓力下能否實現(xiàn)周期性改善,政策進一步“對癥”發(fā)力可能較為關(guān)鍵;海外地緣因素仍可能擾動風險偏好,美國經(jīng)濟軟著陸和緊縮政策退坡的節(jié)奏,對減輕國內(nèi)政策掣肘和改善資金面壓力也較為重要。

基準情形下我們認為對后市表現(xiàn)不必悲觀,市場機會大于風險,重視階段性及結(jié)構(gòu)性配置。歷經(jīng)調(diào)整后市場估值已處于歷史偏極端水平,投資者謹慎預期已經(jīng)較為充分反映在當前資產(chǎn)價格中,明年待我國增長預期改善及海外緊縮預期緩解,我們認為指數(shù)表現(xiàn)可能前穩(wěn)后升;明年市場配置機會有望好于2023年,景氣反轉(zhuǎn)可能是重點投資思路。對于2024年增長、政策、流動性和海外環(huán)境,我們有如下判斷:

經(jīng)濟增長:2024年我國經(jīng)濟有望實現(xiàn)周期性改善

2024年我國內(nèi)生增長動能改善需要重視長期結(jié)構(gòu)性趨勢影響。2023年初疫情影響下降后需求集中釋放,我國經(jīng)濟實現(xiàn)快速復蘇,二季度以來較多經(jīng)濟活動指標環(huán)比回落,8月后再度呈現(xiàn)邊際改善跡象,部分指標如消費、制造業(yè)投資和出口等環(huán)比回升。經(jīng)濟增長預期變化一方面受到宏觀政策影響,二季度以來財政支出力度有所下滑,同時貨幣投放和信貸供給增速放緩;另一方面疫后“疤痕效應”,疊加人口、房價、居民杠桿率和去全球化等中長期趨勢拐點,增加經(jīng)濟內(nèi)生復蘇所面臨的阻力。目前為止經(jīng)濟的各個環(huán)節(jié)中,出口和制造業(yè)投資的增長好于疫情前的增長路徑,但居民收入和消費支出的缺口較大,地產(chǎn)投資和銷售也是主要壓力項。對于2024年,經(jīng)濟內(nèi)生增長動能回升可能仍將受到轉(zhuǎn)型過程中結(jié)構(gòu)性趨勢影響,經(jīng)濟有望邊際改善但并非一蹴而就,可能意味著逆周期政策支持力度仍需進一步加強。

2024年我國經(jīng)濟增長關(guān)注以下方面:1)地產(chǎn)在經(jīng)濟增長中體量占比下降,但可能仍是預期回穩(wěn)的關(guān)鍵:2023年房地產(chǎn)銷售面積在低基數(shù)的基礎(chǔ)上進一步回落,1-9月住宅銷售面積同比下滑6.3%至7.28億平方米,按照當前路徑推算全年銷量相比2021年高峰期的年化17.3億平方米已有較大幅度調(diào)整。中金地產(chǎn)組判斷2024年房地產(chǎn)可能仍將受供需兩側(cè)影響,需關(guān)注地產(chǎn)投資及產(chǎn)業(yè)鏈的變化趨勢及政策應對。[1]2)物價修復程度:2023年在總需求恢復相對緩慢,而制造業(yè)投資為代表的供給側(cè)連續(xù)高增長之后,供需不平衡疊加工業(yè)企業(yè)加速去庫存影響下,CPI和PPI均相對偏弱,前三季度GDP平減指數(shù)同比下滑0.78%,也是企業(yè)盈利與經(jīng)濟景氣背離的主因;2024年伴隨供需矛盾緩解,以及工業(yè)庫存降至低位,物價下行壓力或得到改善,修復幅度取決于內(nèi)外需的恢復情況。3)出口形勢仍有不確定性但有望邊際緩和:我們認為2024年美國經(jīng)濟有望軟著陸,去庫周期臨近尾聲,疊加我國出口競爭力仍在提升,中金宏觀組判斷2024年我國出口增長2%,但非經(jīng)濟因素影響之下,供應鏈調(diào)整帶來“去中心化”影響仍值得關(guān)注[2]。

改革與政策:政策加碼有空間,關(guān)注中長期改革方向

今年底至明年,逆周期政策有望進一步發(fā)力。當前穩(wěn)增長政策頻出,財政、貨幣和產(chǎn)業(yè)政策均有積極變化,地方政府債務化解持續(xù)推進、各地房地產(chǎn)限制陸續(xù)放松。考慮內(nèi)生增長動能面臨的中長期結(jié)構(gòu)性趨勢影響,我們認為逆周期調(diào)節(jié)政策仍有進一步加碼空間。我國目前并未處于流動性陷阱或資產(chǎn)負債表衰退階段,貨幣政策仍有效果,進一步放松仍有必要,這有助于改善市場主體成本,并降低儲蓄意愿,促進消費和投資;同時在經(jīng)濟堅定轉(zhuǎn)型的過程中,傳統(tǒng)的刺激房地產(chǎn)和政策性金融促進投資的模式效率下降,中央財政在促進民生方面可能進一步發(fā)力,提振企業(yè)和居民端需求。此外,“城中村”改造的力度、城投化債進展、地產(chǎn)穩(wěn)需求等政策效果也值得關(guān)注。

中長期改革或是“對癥下藥”的關(guān)鍵。當前是轉(zhuǎn)方式、調(diào)結(jié)構(gòu)的重要時間窗口,政策發(fā)力有助于打破悲觀預期,未來更重要的是通過改革紅利來恢復居民部門信心,穩(wěn)定收入預期助力消費回暖,并進而帶動企業(yè)部門投資,形成“政策端-居民端-企業(yè)端”的良性循環(huán)。中長期維度上,我國對外戰(zhàn)略、人口及地產(chǎn)后周期的增長引擎等仍將是市場關(guān)注重點。

資本市場改革仍將繼續(xù)推進。資本市場改革有望對完善資本市場基礎(chǔ)制度、提振投資者信心帶來積極影響。2023年7月中央政治局會議[3]及10月中央金融工作會議[4]表態(tài)“活躍資本市場”,監(jiān)管層正積極推出一系列穩(wěn)市場促改革舉措。2024年建議關(guān)注領(lǐng)域如a)中長期資金引入相關(guān)制度的進一步完善;b)優(yōu)化分紅、回購機制等助力提升資本市場回報能力;c)注冊制度進一步優(yōu)化;d)通過積極開放來穩(wěn)定和吸引外資,等等。

海外市場:美國經(jīng)濟可能軟著陸,通脹約束或逐步減弱,政策有望前緊后平

基準情形之下,我們預計2024年美國經(jīng)濟可能實現(xiàn)軟著陸,美國私人部門緊信用仍然是大方向,財政擴張幅度和對經(jīng)濟的支持、超額儲蓄對消費的支持均有望趨緩。結(jié)合美國通脹在2024年約束或逐步減弱,我們認為今年高位5%左右的十年期美債收益率未來具備一定回落空間,關(guān)注節(jié)奏和回落幅度。美債利率回落階段將對全球資金流向帶來影響,也有望減輕對國內(nèi)政策掣肘。當前中美互動增加[5],2024年結(jié)合美國大選等,關(guān)注以大國關(guān)系為關(guān)鍵的全球經(jīng)貿(mào)格局演繹趨勢。

風險提示

房地產(chǎn)和地方政府債務壓力、地緣風險加劇、海外主要經(jīng)濟體物價韌性超預期是可能需要注意的下行風險;上行風險包括我國經(jīng)濟恢復動能超預期、穩(wěn)增長政策和改革力度超預期、中美關(guān)系超預期改善,等等。

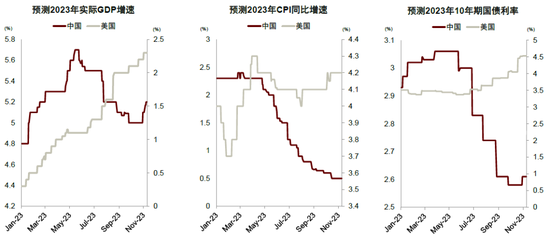

圖表:2024年我國增長預期有望迎來周期性改善

資料來源:Bloomberg,中金公司研究部

圖表:當前我國經(jīng)濟呈現(xiàn)邊際改善跡象,2024年關(guān)注修復節(jié)奏

注:PPI以外指標均為相對2019年復合同比資料來源:Wind,中金公司研究部

圖表:2024年貨幣和財政政策有望進一步發(fā)力

資料來源:Wind,中金公司研究部

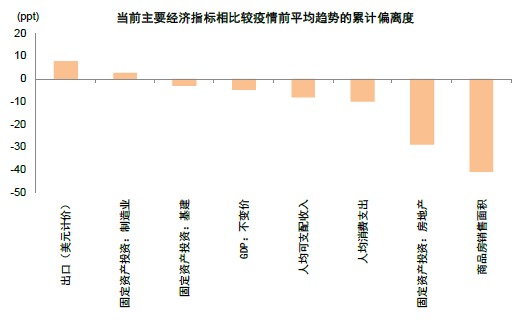

圖表:“疤痕效應”背景下,部分領(lǐng)域相比疫情前增長趨勢仍有修復空間

注:指標2023年數(shù)據(jù)截至2023年9月資料來源:Wind,中金公司研究部

圖表:當前并非資產(chǎn)負債表衰退,政策“對癥下藥”仍有效果

資料來源:Wind,中金公司研究部

圖表:中美利差仍在負區(qū)間

資料來源:Wind,中金公司研究部

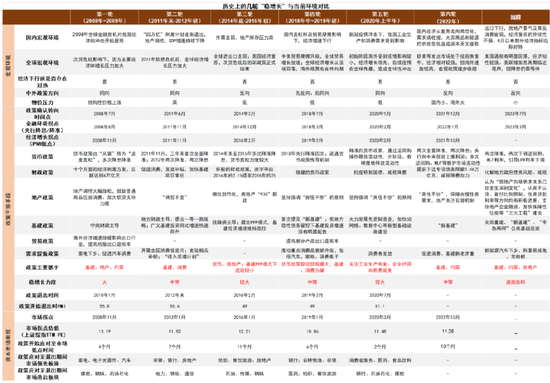

圖表:歷史上的幾輪“穩(wěn)增長”與當前環(huán)境對比

資料來源:Wind,中國人民銀行,財政部,中國政府網(wǎng),新華社,中金公司研究部

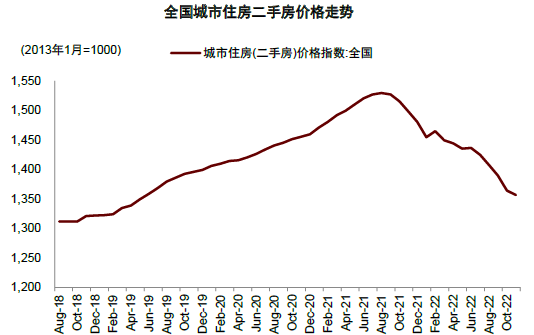

圖表:我國二手房房價走勢

資料來源:Wind,中金公司研究部

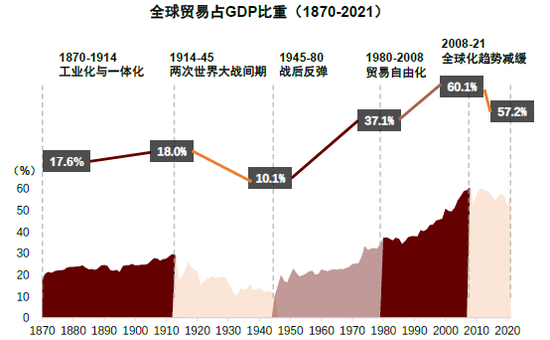

圖表:全球貿(mào)易占GDP比重

資料來源:PIIE,Our World in Data,世界銀行,中金公司研究部

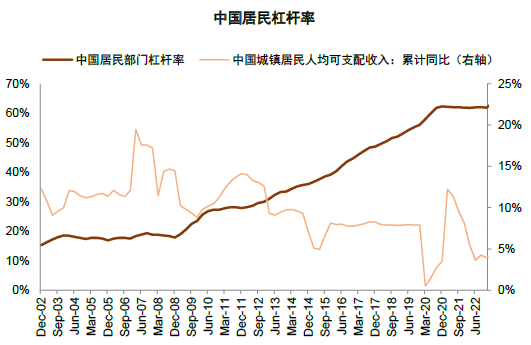

圖表:我國居民部門資產(chǎn)負債率

資料來源:Wind,中金公司研究部

圖表:我國對中長期結(jié)構(gòu)性因素的積極應對

資料來源:中國政府網(wǎng),中金公司研究部

圖表:2024年資本市場改革仍將繼續(xù)推進[6]

資料來源:中國政府網(wǎng),證監(jiān)會,上交所,深交所,北交所,證券時報,中金公司研究部

圖表:2024年主要經(jīng)濟指標預測

注:基于中金公司研究部宏觀組預期

資料來源:Wind,中金公司研究部

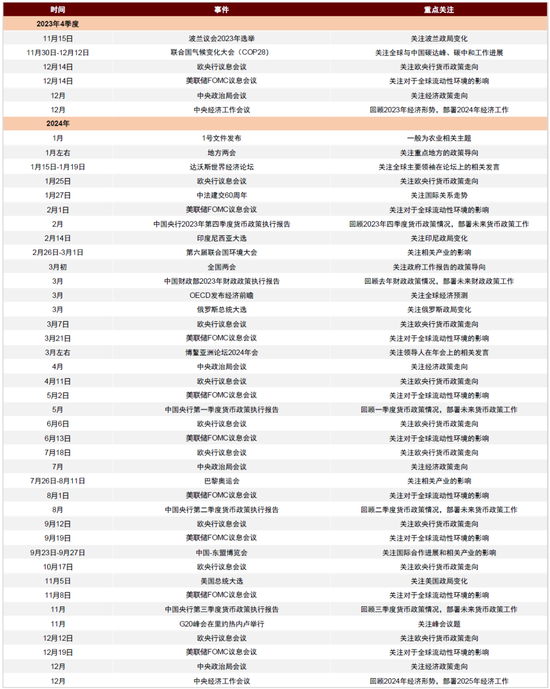

圖表:未來一段時間國內(nèi)外可能的重要事件不完全梳理

注:結(jié)合歷史情況和公開信息整理,僅供參考,以實際情況為準

資料來源:中國政府網(wǎng),新華網(wǎng),Bloomberg,Haver,Wind,中金公司研究部

盈利:2024年A股盈利增長修復,景氣回升領(lǐng)域增多

2023年A股市場盈利增速受物價等因素影響緩于同期經(jīng)濟增長。我們判斷2023年二季度可能成為本輪盈利周期低點,2024年上市公司盈利增長有望相比2023年回升,重點關(guān)注改善彈性,我們預計2024年全A/非金融盈利同比分別增長4.7%/5.1%左右。

2024年預計A股整體盈利增長回升,關(guān)注改善彈性

我們預計2024年A股上市公司非金融收入和凈利潤增長分別為4.9%/5.1%左右。中金宏觀組判斷政策加碼情形下,2024年實際GDP同比增長5.0%左右,環(huán)比增長前低后高,通脹較2023年整體改善,CPI和PPI同比增速為1.7%和0.4%。在此基礎(chǔ)上,我們自上而下測算2024年A股非金融收入增長可能前低后高,中上游的能源和原材料仍影響較大,全年非金融收入增長在4.9%左右,利潤率相比2023年可能持平略升,預計全年非金融凈利潤增長在5.1%左右,從累計同比的角度可能表現(xiàn)為逐季回升。

我們預計金融板塊2024年盈利同比增長在4.2%左右。2024年銀行業(yè)在息差收窄和非息收入放緩的背景下,中金銀行組預計上市銀行營收小幅下降而凈利潤同比+3.2%。[7]券商板塊可能受益活躍資本市場政策落地,保險新業(yè)務也有望回暖,綜合估算金融板塊盈利同比增長可能在4.2%左右,2024年全A盈利同比增長可能在4.7%左右。

2023年上市公司表觀盈利增速受到疫后“疤痕效應”和物價因素影響,盈利預期下修幅度在歷年相對較高可能也是今年市場表現(xiàn)平淡的原因之一。展望2024年,隨著上市公司庫存壓力減輕,結(jié)構(gòu)性過剩導致的盈利預期下調(diào)也已計入,我們認為上市公司盈利預期下調(diào)的風險已得到較多釋放,未來需要重點關(guān)注盈利增長回升的彈性。

結(jié)構(gòu)分析:基本面多維度分化,自下而上尋找景氣回升領(lǐng)域

1)上下游分化:上下游盈利分化是2021年以來A股的突出特征,但是在本輪PPI下行周期中,上下游盈利的收斂程度有限,反映上游過去供給側(cè)長期偏緊和全球宏觀環(huán)境變化支持商品價格韌性,下游行業(yè)盈利能力仍然處于歷史低位。2024年隨著PPI同比可能企穩(wěn)回升,下游行業(yè)或?qū)⒃俣让媾R成本壓力,而且上市公司的費用率整體也壓縮至較低水平,這意味著下游行業(yè)利潤率的回升將更加依賴需求改善。

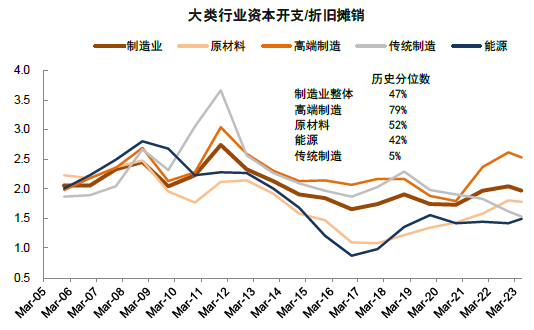

2)供給側(cè)分化:在內(nèi)外需增長中樞有所放緩的背景下,供給側(cè)逐漸成為需要關(guān)注的重點,部分資本開支大幅擴張的領(lǐng)域當前或面臨階段過剩問題,而供給側(cè)率先放緩的領(lǐng)域在供需壓力方面具備比較優(yōu)勢。我們通過全行業(yè)的梳理(詳見《從供給側(cè)出清視角看行業(yè)投資機會》),部分上游資源行業(yè)和傳統(tǒng)制造業(yè)過去資本開支長期不足,基本面經(jīng)歷了中長期的供給出清,不僅在當下可能更有韌性,而且未來基本面邊際改善也將具備更大的業(yè)績彈性。該邏輯在2023年上市公司的基本面和股價已得到初步體現(xiàn),2024年我們認為仍然值得重視。

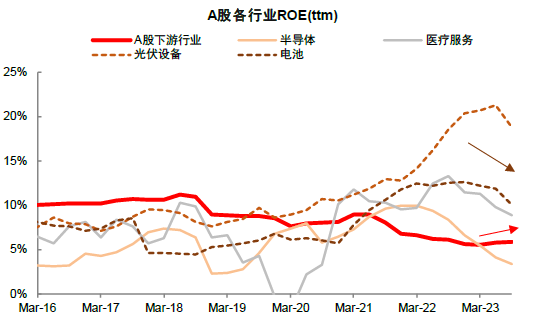

3)行業(yè)周期分化:在經(jīng)濟底部回升過程中,2023年部分成長賽道受外需下行或自身階段性過剩影響周期下行,與宏觀經(jīng)濟周期錯位;2024年關(guān)注部分宏觀關(guān)聯(lián)度不高的成長賽道基本面改善機遇,如科技硬件等TMT領(lǐng)域可能正處于周期底部回升的過程中。需要注意的是,股票市場的行業(yè)盈利結(jié)構(gòu)、市值權(quán)重和經(jīng)濟領(lǐng)域存在較大差異,與經(jīng)濟周期同步性不高的新經(jīng)濟產(chǎn)業(yè)已占較高的市值權(quán)重,需要更為重視結(jié)構(gòu)性機會。

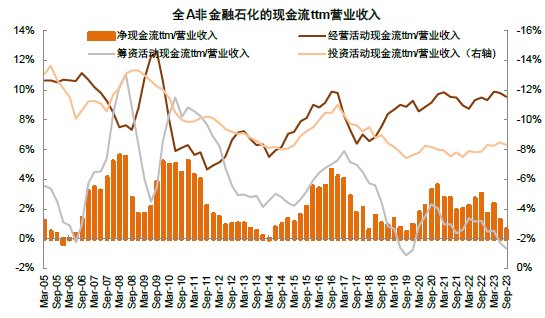

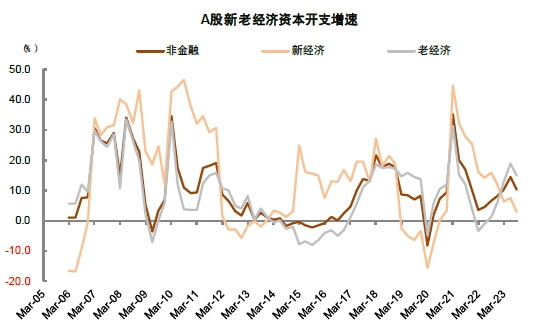

4)企業(yè)資本開支意愿:當前房地產(chǎn)以外的實體部門財務報表相對健康,并未出現(xiàn)資產(chǎn)負債表衰退。非金融企業(yè)籌資現(xiàn)金流轉(zhuǎn)為凈流出,可能反映企業(yè)償還債務意愿有所上升,需要關(guān)注對上市企業(yè)資本開支意愿的影響。

圖表:我們測算2024年全A/非金融盈利增速分別為4.7%/5.1%

資料來源:Wind,中金公司研究部

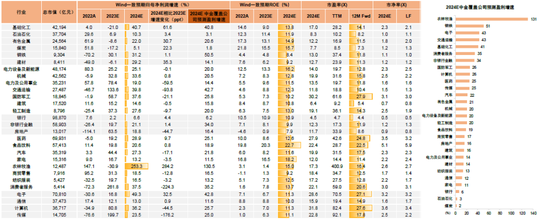

圖表:Wind一致預期/中金2024年各行業(yè)一致預期盈利增速

注:中金覆蓋公司預測為自下而上加總所得;數(shù)據(jù)截至2023年11月3日 資料來源:Wind,中金公司研究部

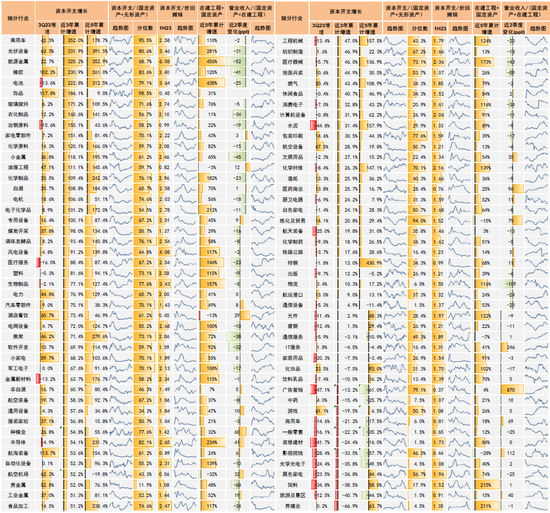

圖表:各領(lǐng)域供給側(cè)的出清與過剩也明顯分化

資料來源:Wind,中金公司研究部

圖表:各細分領(lǐng)域的供給側(cè)擴張與出清的情況

資料來源:Wind,中金公司研究部

圖表:熱門制造成長賽道與A股整體的基本面周期錯位

資料來源:Wind,中金公司研究部

圖表:A股非金融石化的籌資活動現(xiàn)金仍然流出,可能影響企業(yè)資本周期

資料來源:Wind,中金公司研究部

圖表:新老經(jīng)濟資本開支增速均有所放緩

資料來源:Wind,中金公司研究部

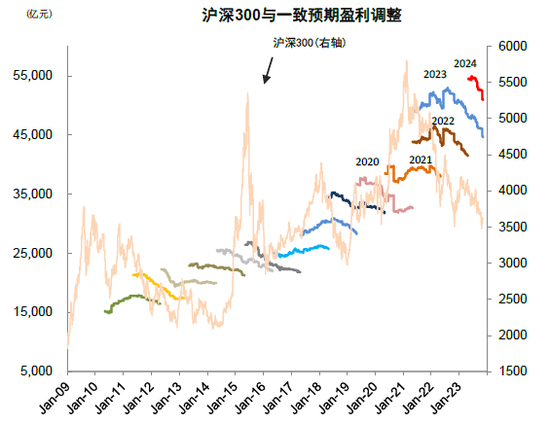

圖表:滬深300盈利預期變化

資料來源:Wind,中金公司研究部

流動性與估值:市場資金面具備改善空間

宏觀流動性:有望維持寬松

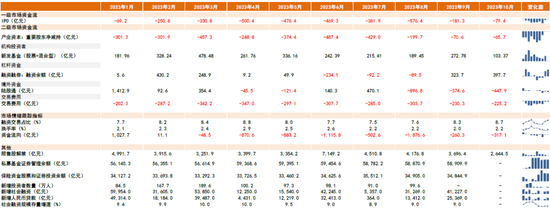

國內(nèi)宏觀流動性有望繼續(xù)寬松,海外流動性或迎拐點。2023年初至今,十年期國債利率自年初2.9%左右的高位震蕩下行至2.65%(截至11月9日),在美聯(lián)儲緊縮和中美利差影響下,相比于我國經(jīng)濟面臨的壓力,貨幣政策寬松力度受到一定掣肘。展望2024年,我們認為經(jīng)濟內(nèi)生增長動能有待進一步改善背景下,貨幣政策仍有望保持寬松,或推動無風險利率進一步下行。海外方面,2024年美國貨幣政策方向可能迎來拐點,中美利差對國內(nèi)貨幣政策掣肘有望減輕。

股市資金面:有邊際改善空間

2024年股市資金面仍將受政策及投資者風險偏好影響。2023年股市資金面呈現(xiàn)緊平衡,換手率中樞進一步下降。8月以來資本市場一系列重磅舉措出臺,包括限制大股東減持、放緩股權(quán)融資、下調(diào)印花稅和交易費率,上述舉措對市場資金供需環(huán)境帶來影響,9月以來資金凈流出情況有所緩和。展望2024年,市場較長時間調(diào)整后投資者風險偏好回穩(wěn)需要時間,關(guān)注資本市場資金供給端的中長期改革舉措,包括長期資金入市、投資者結(jié)構(gòu)機構(gòu)化、對外開放,等等。

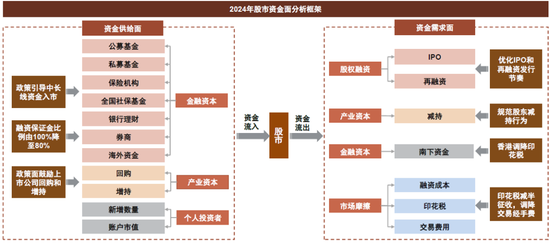

圖表:股市資金面分析框架

資料來源:中金公司研究部

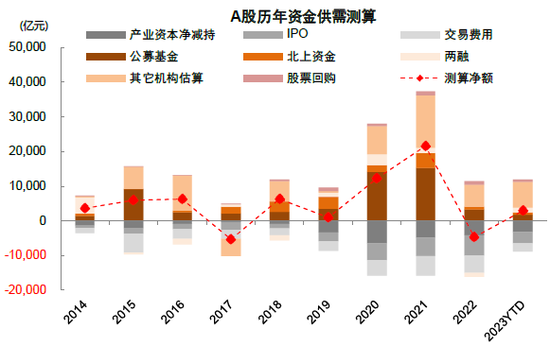

2024年股市資金供需估算

從股市資金需求層面來看:

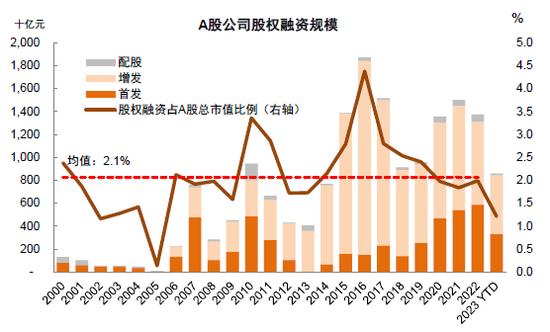

1)股權(quán)融資規(guī)模估算:截至2023年10月31日,A股IPO企業(yè)275家,募資金額3321億元,較去年同期分別回落18%、35%;定增募資額5131億元,與去年同期規(guī)模相當。2023年8月底,證監(jiān)會推出政策“組合拳”,階段性收緊IPO和再融資節(jié)奏。9月以來,月度股權(quán)融資規(guī)模有所下降。展望2024年,考慮到政策端對促進投融資兩端動態(tài)平衡的重視,我們認為IPO和再融資節(jié)奏有望趨緩。

2)股份解禁及減持規(guī)模估算:截至2023年10月31日,已經(jīng)披露的2024年A股市場解禁規(guī)模為3.4萬億元,其中2024年8月解禁規(guī)模最高(近6000 億元)。截至10月31日,上市公司凈減持規(guī)模3100億元左右,較去年同期略有下降。2023年8月底,證監(jiān)會就規(guī)范股份減持行為提出要求。自9月起,上市公司凈減持規(guī)模明顯回落,9~10月凈減持規(guī)模合計為150億元左右,幾乎沒有新增減持預案。展望2024年,我們認為政策層面或繼續(xù)引導上市公司根據(jù)市場形勢合理安排減持節(jié)奏。

3)南向資金繼續(xù)流入港股:2023年初至今南下資金逆勢流入港股。截至10月31日,南下資金凈流入港股2925億港幣,與去年同期基本持平。考慮到港股估值處在歷史低位水平、我國增長處于企穩(wěn)修復過程之中、明年全球流動性或迎改善拐點,我們預計南下資金有望延續(xù)流入港股態(tài)勢。

從股市資金供給層面來看:

1)偏股型公募基金新發(fā)情況的明顯改善或仍需時間:截至2023年10月31日,公募基金發(fā)行8132億份,其中股票型和混合型基金發(fā)行規(guī)模為2630億份,較去年同期3526億份的規(guī)模繼續(xù)回落。根據(jù)我們所構(gòu)造的新發(fā)基金成本指數(shù),一般在基金指數(shù)超過成本指數(shù),即市場具備賺錢效應以及基民獲得感提升階段,新發(fā)偏股型基金會有顯著回升。展望2024年,存量產(chǎn)品表現(xiàn)對風險偏好的壓制或仍需時間消化。

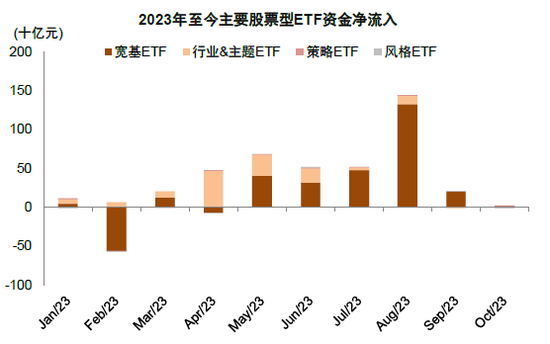

ETF凈流入或仍為增量資金重要來源:2023年初以來,我國ETF市場規(guī)模保持擴張態(tài)勢。截至10月31日,ETF份額合計1.95萬億份,其中股票型ETF合計1.29萬億份;ETF凈流入5309億元,其中股票型ETF凈流入3497億元。展望2024年,考慮到市場中長期投資性價比凸顯,我國增長預期及海外流動性有望改善,ETF或延續(xù)凈流入態(tài)勢。

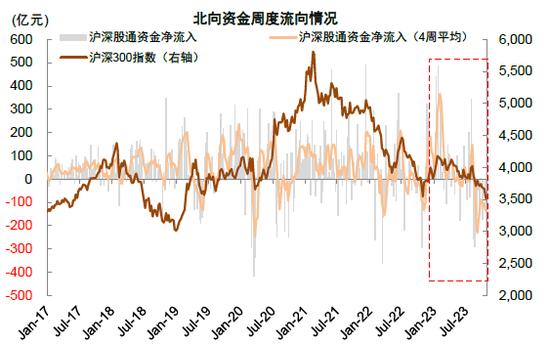

2)北上資金仍可能波動,但有望繼續(xù)呈現(xiàn)凈流入趨勢。2023年8月以來在內(nèi)外部因素綜合影響下,北上資金波動較大。截至10月31日,年初至今北向資金凈流入A股584億元。展望后市,考慮我國穩(wěn)增長政策發(fā)力有望改善經(jīng)濟增長預期、美聯(lián)儲加息漸緩、中美互動增多,我們認為北上資金有望從近期凈流出逐步重新轉(zhuǎn)為凈流入。長期看,外資在A股的配置比例仍有明顯提升空間。

3)2024年兩融資金規(guī)模有望穩(wěn)中有升:截至2023年10月31日,A股融資余額1.54萬億元,較2022年底增加925億元。8月底,證監(jiān)會將融資保證金最低比例由100%降低至80%。9月11日調(diào)整正式生效以來,融資活躍度有所提升,融資余額占自由流通市值比例、兩融交易額占A股成交額比例均值分別提升至4.0%、8.5%,三季度新規(guī)執(zhí)行前分別為3.8%、7.5%。展望后市,綜合考慮資本市場政策效果及近期內(nèi)外部一系列積極因素顯現(xiàn),我們認為融資規(guī)模有望穩(wěn)中有升。

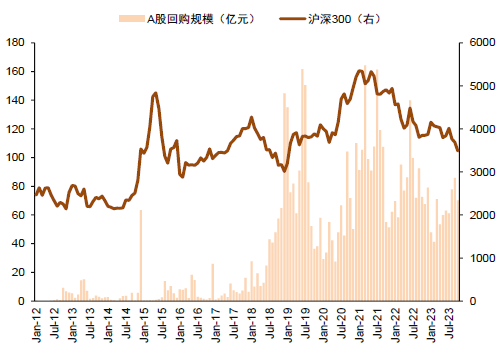

4)2024年A股回購規(guī)模有望提升:政策支持疊加市場偏底部特征顯現(xiàn),8月以來,A股回購公司數(shù)量明顯提升。截至10月底,A股上市公司完成回購1396億份,回購金額975億元。展望2024年,考慮政策端或繼續(xù)加強對回購支持,以及A股市場有望逐步建立起重視股東回報的市場氛圍,我們認為上市公司回購規(guī)模有望逐步提升。

5)其它重要機構(gòu)資金:(1)私募基金:截至9月底,根據(jù)基金業(yè)協(xié)會數(shù)據(jù),私募證券投資基金管理規(guī)模為5.89萬億元,較2022年底5.56萬億元的規(guī)模有所提升。展望2024年,私募資金規(guī)模的提升可能更多取決于存量基金收入預期改善及倉位提升。(2)保險基金:10月30日,財政部金融司發(fā)布《關(guān)于引導保險資金長期穩(wěn)健投資,加強國有商業(yè)保險公司長周期考核的通知》[8],加強國有商業(yè)保險公司長周期考核,本次調(diào)整有利于引導險資入市。截至9月底,保險資金運用余額為27.2萬億元,其中股票和證券規(guī)模3.5萬億元,持倉約13%,分別較2022年底提升3016億元、0.2ppt。展望2024年,政策支持長線資金入市以及A股市場性價比凸顯背景下,保險資金有望繼續(xù)成為股市資金的重要來源。

圖表:國內(nèi)宏觀流動性整體相對寬松

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年初至今A股資金面緊平衡

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年初以來股市交易活躍度高位回落,近期伴隨政策預期改善有所回升

注:數(shù)據(jù)截至2023年10月31日

資料來源:Wind,中金公司研究部

圖表:2023年9月以來股市資金面逐步改善

注:數(shù)據(jù)截至2023年10月31日

資料來源:Wind,中金公司研究部

圖表:2023年9月后股權(quán)融資節(jié)奏有所放緩

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年9月后A股減持規(guī)模明顯回落

注:數(shù)據(jù)截至2023年10月31日

資料來源:Wind,中金公司研究部

圖表:年初至今公募基金發(fā)行較為低迷,歷史經(jīng)驗顯示當新增資金收益率轉(zhuǎn)正時,公募基金發(fā)行有望回暖

注:數(shù)據(jù)截至2023年10月31日 資料來源:Wind,中金公司研究部

圖表:年初以來ETF成為股市增量資金的重要來源

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年初至今北上資金凈流入A股,但波動較大

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年8月以來A股上市公司回購積極性明顯提升

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年9月以來A股兩融資金占自由流通市值比重有所回升

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

圖表:2023年9月以來兩融資金交易額占A股成交額比重有所提升

注:數(shù)據(jù)截至2023年10月31日資料來源:Wind,中金公司研究部

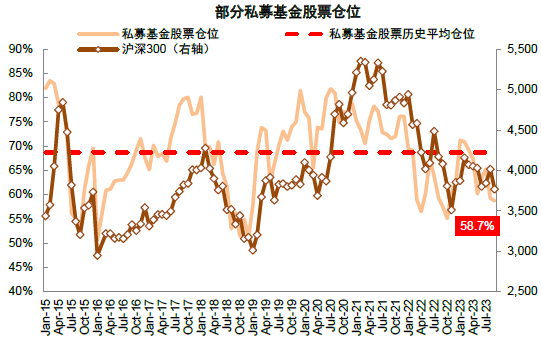

圖表:當前部分私募基金倉位處于歷史偏低位置

注:數(shù)據(jù)截至2023年9月30日資料來源:華潤信托,中金公司研究部

圖表:2023年用于股票和證券投資的保險資金規(guī)模持續(xù)提升

注:數(shù)據(jù)截至2023年9月30日資料來源:Wind,中金公司研究部

估值:A股估值處于歷史較為極端水平,結(jié)構(gòu)估值風險充分釋放

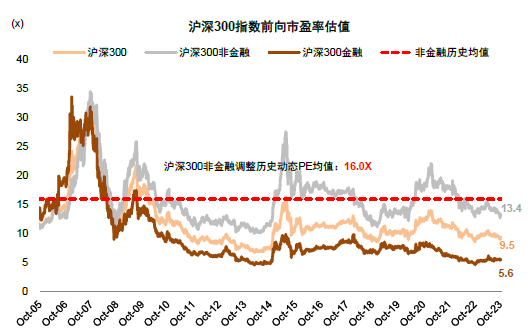

當前A股市場整體估值處于歷史低位。截至11月6日,滬深300指數(shù)前向市盈率9.5倍,前向市凈率1.0倍,明顯低于2005年以來的歷史均值12.3倍和1.7倍。其中,非金融部分前向市盈率13.4倍,位于歷史均值16.0倍向下0.6倍標準差附近;前向市凈率1.6x,也位于歷史均值2.1倍向下0.6倍標準差。A股市場當前整體估值水平與2019年初、2020年3月以及10月底時期相近。

股權(quán)風險溢價上升至歷史較為極端水平。當前滬深300的股權(quán)風險溢價接近歷史均值向上1倍標準差,為2009年以來較為極端水平。中美股市股權(quán)風險溢價走勢分化程度也達2009年以來最高。近年股權(quán)風險溢價走高除了經(jīng)濟層面的周期性因素影響,去全球化趨勢、經(jīng)濟轉(zhuǎn)型期間的結(jié)構(gòu)性因素也在影響溢價中樞,分解結(jié)果顯示近年長期結(jié)構(gòu)性因素對股權(quán)風險溢價影響有所抬升。2024年,考慮到當前的股權(quán)風險溢價已計入過多悲觀預期,我們認為伴隨內(nèi)外部影響因素邊際改善,有望迎來周期性的均值回歸,結(jié)合歷史數(shù)據(jù)回測,當前風險溢價水平對應未來6-12個月取得正收益的概率較高。

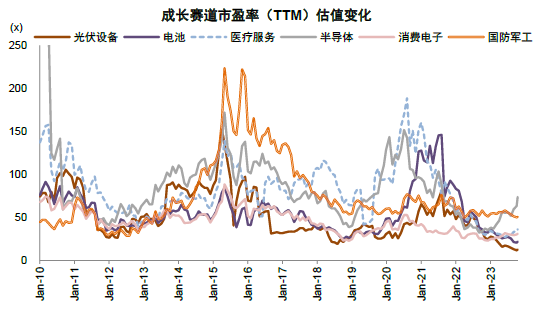

行業(yè)分化延續(xù),部分新能源、先進制造、周期板塊估值位于歷史偏低位。經(jīng)歷調(diào)整后,電力設(shè)備板塊估值基本回到歷史區(qū)間下限;銀行、建筑裝飾、通信設(shè)備、有色金屬、煤炭等行業(yè)的估值也較低,低于歷史15%分位數(shù);食品飲料、醫(yī)藥生物等外資持倉占比較高的行業(yè)估值也遠低于歷史中值。光伏設(shè)備、電池、醫(yī)療服務等熱門賽道市盈率和市凈率估值也已回調(diào)至歷史較低水平。

A股龍頭公司估值持平略低于歷史均值。A股行業(yè)龍頭公司與外資重倉企業(yè)有較高重合度。我們構(gòu)造的外資重倉前100的龍頭指數(shù)和外資持股占比前100的消費醫(yī)藥科技股指數(shù),截至2023年11月6日,前向12個月市盈率跌至9.2/18.5倍(vs. 2010年以來歷史均值10.1/18.7倍),自2021年高點的17.2/38.3倍分別均回落約47%/52%。

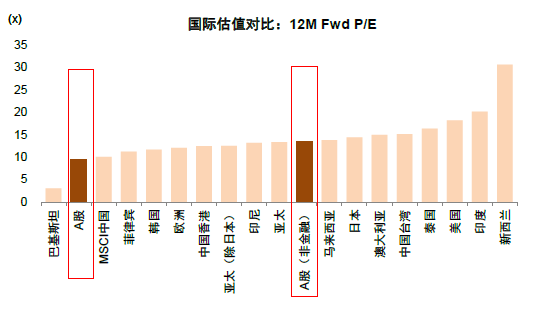

A股從全球來看具備較強投資性價比。和海外主要市場相比,A股市場整體估值已處于全球偏低水平,考慮到我國企業(yè)的全球競爭優(yōu)勢并未發(fā)生轉(zhuǎn)變,當前A股市場具備較高投資性價比。

圖表:當前A股估值水平與歷次市場階段性底部時期對比

資料來源:Wind,朝陽永續(xù),中金公司研究部

圖表:滬深300估值處于歷史低位

注:數(shù)據(jù)截至2023年11月6日資料來源:朝陽永續(xù),中金公司研究部

圖表:滬深300/中證500/上證指數(shù)/創(chuàng)業(yè)板指分別位于2006年以來22.2%/22.8%/30.1%/ 10.0%分位

注:數(shù)據(jù)截至2023年11月6日資料來源:朝陽永續(xù),中金公司研究部

圖表:歷史上股權(quán)風險溢價高位所對應未來1年取得正收益的概率相對較高

注:數(shù)據(jù)截至2023年11月6日資料來源:朝陽永續(xù),Wind,中金公司研究部

圖表:股權(quán)風險溢價影響因素分解

注:數(shù)據(jù)截至2023年11月6日 資料來源:朝陽永續(xù),Wind,中金公司研究部

圖表:A股行業(yè)估值結(jié)構(gòu)分化延續(xù)

注:數(shù)據(jù)截至2023年11月9日資料來源:Wind,中金公司研究部

圖表:部分成長賽道股估值變化趨勢

注:數(shù)據(jù)截至2023年11月9日資料來源:Wind,中金公司研究部

圖表:較多成長賽道估值回落至歷史均值下方

注:數(shù)據(jù)截至2023年11月9日資料來源:Wind,中金公司研究部

圖表:外資持股前100消費、醫(yī)藥、科技指數(shù)估值已調(diào)整至歷史均值附近

注:數(shù)據(jù)截至2023年11月6日資料來源:FactSet,中金公司研究部

圖表:A股市場整體估值水平在全球具備吸引力

注:數(shù)據(jù)截至2023年11月6日資料來源:朝陽永續(xù),F(xiàn)actSet,中金公司研究部

行業(yè)配置與主題:景氣回升與紅利資產(chǎn)的攻守結(jié)合

2024年行業(yè)配置關(guān)注點

2023年到目前為止行業(yè)配置難度較大。今年國內(nèi)通脹走低影響企業(yè)盈利,局部產(chǎn)能過剩導致結(jié)構(gòu)上缺少投資主線,增量資金相對不足以及資產(chǎn)荒的背景下,傳統(tǒng)追蹤需求景氣度的行業(yè)配置模式難度加大,高股息板塊和主題輪動成為2023年至今A股突出的配置特征。

2024年配置需要關(guān)注以下幾個方面:

1)整體盈利:A股整體盈利增長邊際改善,但持續(xù)高增長領(lǐng)域可能仍然相對稀缺。

2)結(jié)構(gòu)機會:市場經(jīng)歷3年調(diào)整后,部分中期前景仍向好的領(lǐng)域調(diào)整后估值消化充分,隨著經(jīng)濟和物價企穩(wěn),迎來基本面周期反轉(zhuǎn)的領(lǐng)域有望增多,機會好于2023年。

3)資金面:居民投資機構(gòu)產(chǎn)品今年整體表現(xiàn)不佳,風險偏好改善需要時間。

4)政策與改革:2024年政策力度仍有望加碼,“城中村”改造、現(xiàn)代化產(chǎn)業(yè)體系建設(shè)等政策有望帶來投資機會。

5)技術(shù)創(chuàng)新:2023年全球人工智能技術(shù)發(fā)展迅猛,形成了以ChatGPT為代表的核心產(chǎn)品應用,國內(nèi)政策繼續(xù)發(fā)力科技創(chuàng)新,數(shù)字經(jīng)濟產(chǎn)業(yè)蓬勃發(fā)展,芯片關(guān)鍵環(huán)節(jié)也取得階段性成果,2024年建議重點關(guān)注國內(nèi)AI技術(shù)發(fā)展和對各行業(yè)的滲透效果,以及能否形成盈利模式清晰的產(chǎn)業(yè)鏈上下游,數(shù)字經(jīng)濟和產(chǎn)業(yè)自主的進展較為關(guān)鍵。

6)海外流動性:海外主要市場政策節(jié)奏仍需觀察。

2024年配置思路:景氣回升與紅利資產(chǎn)的攻守結(jié)合

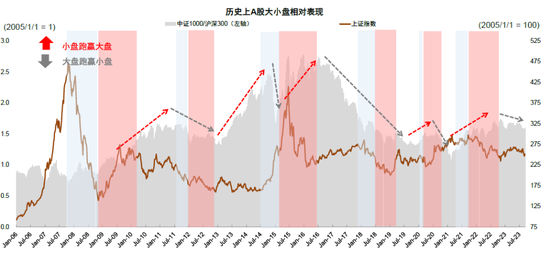

風格方面,結(jié)合前文分析,我們預期2024年A股市場在大小風格上整體可能表現(xiàn)為“小勝大”,下半年有望階段性轉(zhuǎn)為“大勝小”。行業(yè)配置上,我們認為一方面順應新技術(shù)趨勢或者受到政策支持的成長領(lǐng)域,有望成為增長亮點;另一方面自下而上尋找復蘇反轉(zhuǎn)的細分領(lǐng)域也較為關(guān)鍵;此外,高分紅、高股息資產(chǎn)和部分主題可能仍有相對收益。未來3-6個月,建議投資者關(guān)注如下三條主線:

1)轉(zhuǎn)型期中受政策支持,且順應創(chuàng)新產(chǎn)業(yè)趨勢的成長板塊:2023年是人工智能發(fā)展的關(guān)鍵里程碑,2024年相關(guān)應用與兌現(xiàn)可能是重點,結(jié)合產(chǎn)業(yè)自主和數(shù)字經(jīng)濟的發(fā)展趨勢,以及全球科技產(chǎn)業(yè)處于周期位置,重點關(guān)注半導體、通信設(shè)備等行業(yè)。醫(yī)藥和新能源領(lǐng)域可能仍需要關(guān)注產(chǎn)業(yè)政策及基本面的邊際變化節(jié)奏。

2)自下而上尋找需求率先好轉(zhuǎn)或供給出清機會,可能具備更大的業(yè)績改善彈性,如汽車及零部件、油氣及油服、貴金屬和航海裝備等。

3)攻守兼?zhèn)涞母吖上①Y產(chǎn):高股息資產(chǎn)在2023年超額收益突出,中期關(guān)注自由現(xiàn)金流充足、持續(xù)和穩(wěn)定高分紅領(lǐng)域,如電信服務、上游資源品和公共事業(yè)等行業(yè)。

未來3-6個月我們相對看淡環(huán)保、消費者服務等板塊。

綜合對增長及政策的預期、自下而上中金行業(yè)分析員的觀點,并考慮行業(yè)的景氣程度及估值等因素,我們更新了行業(yè)配置表格。后續(xù)仍將根據(jù)增長、政策及估值等因素來綜合評估及調(diào)整配置建議。

關(guān)注6大主題性機會。周期性的波動及結(jié)構(gòu)性的趨勢,同時疊加資金面相對寬松,也提供了較多主題性的機會。我們提示未來3-6個月關(guān)注如下主題:1)現(xiàn)代化產(chǎn)業(yè)體系建設(shè);2)人工智能及數(shù)字經(jīng)濟;3)國企改革;4)消費“精細化”;5)“出口鏈”受益領(lǐng)域;6)超跌優(yōu)質(zhì)龍頭,等等。

圖表:A股市場大小盤風格變化

注:數(shù)據(jù)截至2023年11月10日 資料來源:Wind,中金公司研究部

圖表:從估值端看,近兩年估值出現(xiàn)較大幅度調(diào)整、未來潛在修復空間和彈性較大的行業(yè)可能包括電子、電力設(shè)備、醫(yī)藥,等等

注:數(shù)據(jù)截至2023年11月10日 資料來源:Wind,中金公司研究部

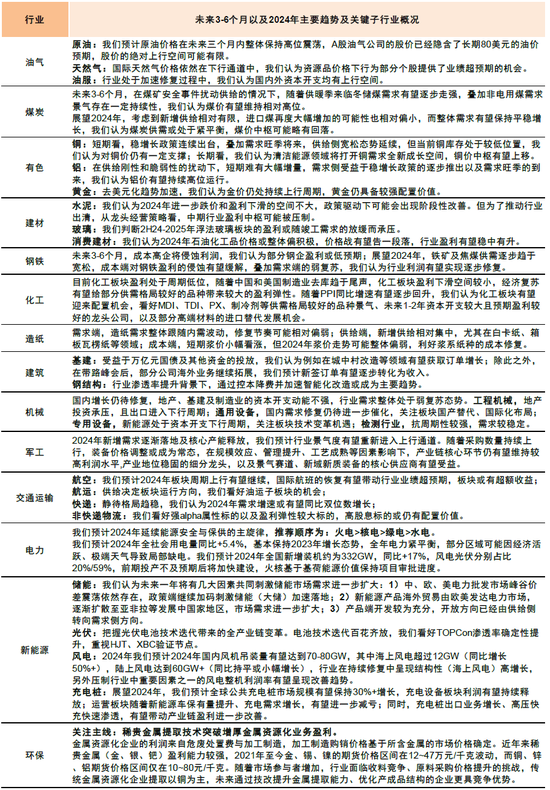

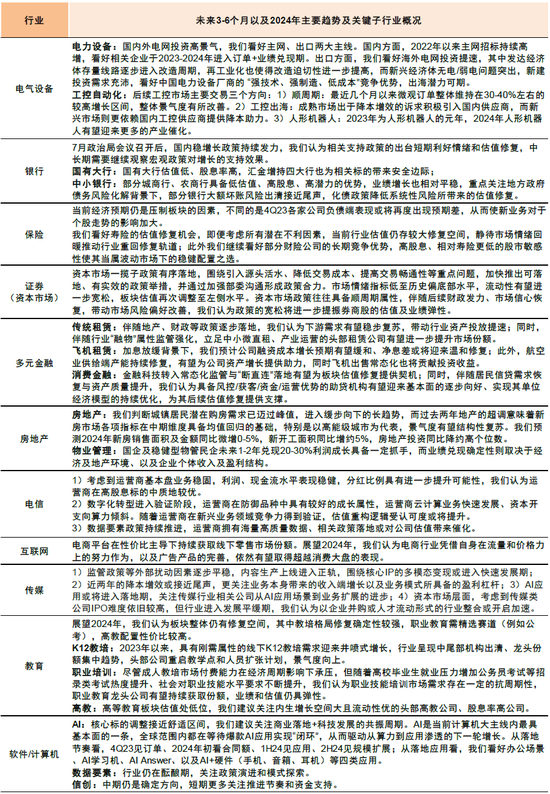

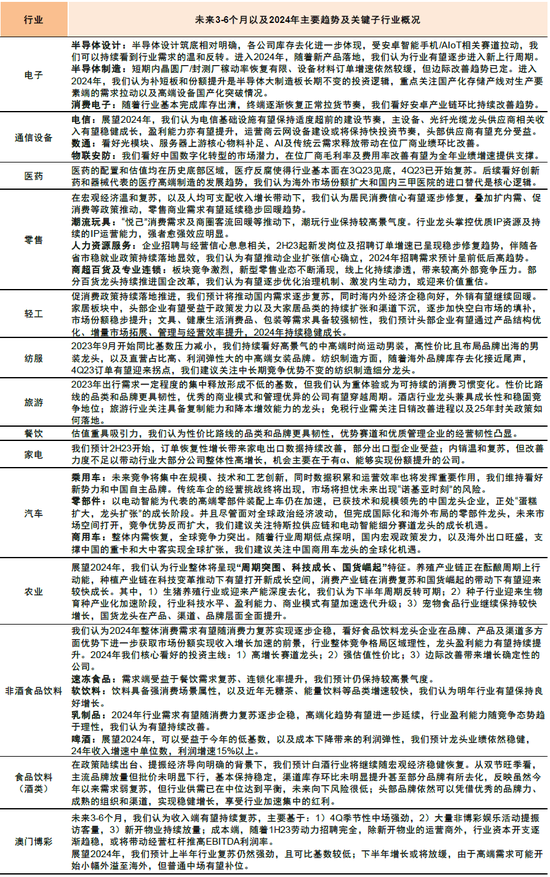

圖表:中金A股行業(yè)配置未來3-6個月觀點及細分小項

資料來源:FactSet,Wind,中金公司研究部

圖表:A股主要行業(yè)2024年觀點匯總(1)

資料來源:中金公司研究部

圖表:A股主要行業(yè)2024年觀點匯總(2)

資料來源:中金公司研究部

圖表:A股主要行業(yè)2024年觀點匯總(3)

資料來源:中金公司研究部

圖表:A股各板塊基本面情況:盈利數(shù)據(jù)基于市場一致預期

注:數(shù)據(jù)截至2023年11月10日 資料來源:FactSet,Wind,中金公司研究部

[1]https://www.research.cicc.com/zh_CN/report?id=324460&entrance_source=ReportList

[2]https://www.research.cicc.com/zh_CN/report?id=324323&entrance_source=ReportList

[3]https://www.gov.cn/yaowen/liebiao/202307/content_6893950.htm?device=app

[4]http://www.xinhuanet.com/2023-11/01/c_1212295958.htm

[5]https://www.mfa.gov.cn/wjbzhd/202310/t20231028_11170037.shtml;https://www.gov.cn/lianbo/bumen/202310/content_6912206.htm

[6] 1)

https://www.gov.cn/yaowen/liebiao/202307/content_6893950.htm?device=app

2)http://www.csrc.gov.cn/csrc/c100028/c7426770/content.shtml

3)https://www.chinatax.gov.cn/chinatax/n367/c5211207/content.html

4)http://www.csrc.gov.cn/csrc/c100028/c7428481/content.shtml

5)http://www.csrc.gov.cn/csrc/c100028/c7429809/content.shtml

6)

http://www.sse.com.cn/lawandrules/sselawsrules/stocks/mainipo/c/c_20230926_5727150.shtml

7)http://www.csrc.gov.cn/csrc/c100028/c7437244/content.shtml

8)http://www.xinhuanet.com/2023-11/01/c_1212295958.htm

9)

https://www.mof.gov.cn/zhengwuxinxi/caijingshidian/xinhuanet/202310/t20231031_3913823.htm

10)http://www.csrc.gov.cn/csrc/c101981/c7438347/content.shtml

11)http://www.csrc.gov.cn/csrc/c101981/c7441193/content.shtml

12)

http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20231108_5728549.shtml

13)http://www.csrc.gov.cn/csrc/c101981/c7442787/content.shtml

[7]https://www.research.cicc.com/zh_CN/report?id=324458&entrance_source=ReportList

[8]https://www.gov.cn/zhengce/zhengceku/202310/content_6912720.htm

Source

文章來源

本文摘自:2023年11月12日已經(jīng)發(fā)布的《A股市場2024年展望:行則將至》

李求索 分析員 SAC 執(zhí)證編號:S0080513070004 SFC CE Ref:BDO991

黃凱松 分析員 SAC 執(zhí)證編號:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析員 SAC 執(zhí)證編號:S0080520120005 SFC CE Ref:BTM851

魏冬 分析員 SAC 執(zhí)證編號:S0080523070023 SFC CE Ref:BSV154

于方波 分析員 SAC 執(zhí)證編號:S0080522120001

朱嘉懿 聯(lián)系人 SAC 執(zhí)證編號:S0080123040067

劉欣(金麒麟分析師)懿 聯(lián)系人 SAC 執(zhí)證編號:S0080123070090

伊真真 分析員 SAC 執(zhí)證編號:S0080519030002 SFC CE Ref:BTT989

李佩鳳 分析員 SAC 執(zhí)證編號:S0080521070004 SFC CE Ref:BTO526

盧凌熙,CFA 分析員 SAC 執(zhí)證編號:S0080518070005 SFC CE Ref:BTL979

張捷 分析員 SAC 執(zhí)證編號:S0080520120001 SFC CE Ref:BTM969

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)