炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

中金研究

2023年以來“資產荒”仍在演繹,當前收益率和利差歷史分位數基本來到低位,投資時需尋找細分領域的估值洼地。機構注重短久期下沉,不過11月以來基金已有一定拉長久期行為。分品種看,今年以來私募債相對公募債利差震蕩走低,反映出機構通過品種下沉挖掘溢價的趨勢。目前私募相對公募債利差均已處在歷史低位。永續品種方面,AAA產業永續仍有一定可挖掘空間。分行業看,城投債方面,短久期擇券仍可繼續,但可選擇的區域相對有限,對于相對優質區域和平臺適度拉長久期。部分產業債及金融類債券或可作為補充投資。

點擊小程序查看報告原文

Abstract

摘要

“資產荒”延續,把握板塊機會

信用債供需關系變化一直是影響信用債收益率和利差變動的重要因素,其中需求是更為關鍵的影響因素。需求之中理財規模和投資行為的變動對市場影響又相對較大,所以本文從理財規模和投資行為的變化開始分析,并嘗試預測明年理財的變化趨勢。同時逐步拓展至其他機構,來分析基金、銀行自營和保險的投資行為特征。最后結合當前市場收益率和利差情況來看短期哪些信用債板塊仍有挖掘空間。

理財規模驅動因素由監管政策轉為市場化行為

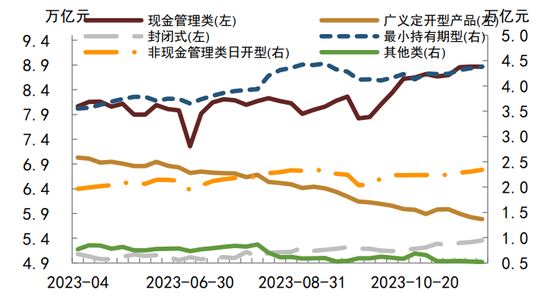

2022年之前理財規模變動受到監管政策變動影響較大,但整體規模仍以增長為主。2022年全面凈值轉型后,當年四季度理財贖回,其規模轉為收縮。2023年以來,理財投資者對凈值波動更為敏感、對理財流動性要求抬升,理財規模波動加大,在理財規模增長相對較快的3-5月、7-8月,信用債收益率也有較為明顯下行。結構上不同類型產品有所分化。其中定開型產品相比日開型產品期限較長且無明顯收益率優勢,規模持續萎縮。其余類型產品多呈波動增長。

展望2024年,我們認為理財規模或維持穩定、可為信用債需求提供支撐。具體來看,1)在房地產和股市未出現明顯上行的情況下,居民對理財的整體需求仍存。不過,需關注存款對理財的分流影響。2)節奏上,季末回表因素仍在,但主要是對現金管理類產品存在一定影響,對于債券市場影響相對有限。3)結構上:a、凈值相對穩定的品種規模或有所增長;b、日開型非現金管理類和最小持有期產品受到債券市場波動影響相對較大,根據中金固收利率組觀點明年債券收益率仍以下行為主,其規模或有所增長;c、定開式產品如果收益率無明顯優勢,那么存在一定繼續收縮的概率。

不同機構信用債投資偏好不同

回顧2023年,根據外匯交易中心數據統計,理財多增持非金融信用債,短久期城投下沉策略為主,金融信用債買賣受市場影響較大;從理財前十大持倉分布來看,2023年以來理財提高短端、信用配置,城投下沉力度加大。基金信用債買賣行為受市場影響較大。其作為追求相對排名的資管產品,信用債買賣行為緊跟市場,金融與非金融信用債買賣節奏無明顯差異。一般在收益率下行較快期間,凈買入規模均較大。而市場回調后均轉為凈賣出。基金對金融類信用債的偏好要高于理財。2023年以來基金加強金融信用債配置并有一定下沉。銀行自營有一定配置穩定作用,一般在年初以及市場調整時期會保持一定的配置力量。保險逆周期配置、更偏好長期限金融信用債。

展望2024年,我們認為短期內各類型投資機構行為難有大的變化,理財為穩定凈值,其非金融信用債偏好或仍維持在短期限,不過在非金融類資產尤其是高息資產供給有限而金融類供給增加的情況下,可能會通過委外的形式加大以二永債為主的金融類債券配置;基金類產品以交易為主,隨行就市特征會更為明顯,在短久期城投進一步下沉有限的情況下,可能會加大中長久期二永債配置或短久期二永債下沉;保險和銀行自營或能繼續提供一定的配置力量,尤其是保險對相對長期限二級資本債的配置不容忽視。當然,整體來說,由于凈值敏感型的廣義基金仍為信用債的配置主體,對于中長久期信用債尤其是金融類信用債的配置力量強弱仍取決于利率波動。

信用債相對價值

2023年以來“資產荒”仍在演繹,城投化債行情持續演繹,盡管9月開始也隨利率債經歷調整,但全年看信用債收益率平坦化下行。在資金追逐下,信用利差、評級利差、期限利差幾乎全面收斂,各個洼地被漸次抹平。當前收益率和利差歷史分位數基本來到低位,投資時需尋找細分領域的估值洼地。機構注重短久期下沉,不過11月以來基金已有一定拉長久期行為。

分品種看,今年以來私募債相對公募債利差震蕩走低,反映出機構通過品種下沉挖掘溢價的趨勢。目前私募相對公募債利差均已處在歷史低位。永續品種方面,AAA產業永續仍有一定可挖掘空間,近期AAA3年相比AA+3年品種利差壓縮符合我們預期,AA+3年相對價值仍偏低。

分行業看,城投債方面,短久期擇券仍可繼續,但可選擇的區域相對有限,對于相對優質區域和平臺適度拉長久期。部分產業債及金融類債券或可作為補充投資。產業債方面,我們認為發行量尚可、利差存挖掘空間的行業包括:國企房地產、中低等級類金控行業和中低等級基建設施等類公用事業行業。二永債供給壓力低于預期,需求端有望向金融類轉移,呈現供需兩旺格局,利差有望維持低位。我們建議根據投資者風險偏好選擇拉長久期或短久期適度下沉,選擇資產質量較優的較好區域城農商行,或者政府有所支持、資產質量尚可的相對偏弱區域的省級或省會級城農商行二永債。

風險

經濟增速較預期調整,理財規模出現超預期下降。

Text

正文

“資產荒”延續,把握板塊機會

信用債供需關系變化一直是影響信用債收益率和利差變動的重要因素,其中需求是更為關鍵的影響因素。需求之中理財規模和投資行為的變動對市場影響又相對較大,所以本文從理財規模和投資行為的變化開始分析,并嘗試預測明年理財的變化趨勢。同時逐步拓展至其他機構,來分析基金、銀行自營和保險的投資行為特征。最后結合當前市場收益率和利差情況來看短期哪些信用債板塊仍有挖掘空間。

一、理財規模驅動因素由監管政策轉為市場化行為

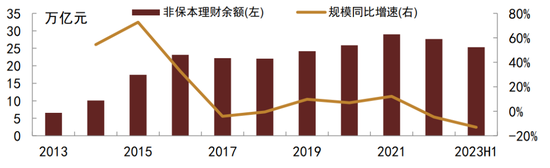

從理財年度規模變化來看,2022年之前受到監管政策變動影響較大。具體來看,2014-2016年尚未有較為明確的監管辦法,理財規模隨金融脫媒化而快速增長,2016年四季度隨金融監管加強,理財規模有所收縮,但是2019年隨理財子公司發展再度擴容。2022年全面凈值轉型后,當年四季度理財贖回,其規模轉為收縮。而相對應的,存款規模快速增長,可能存在存款對理財的規模分流。2023年以來,理財投資者對凈值波動更為敏感、對理財流動性要求抬升,理財規模波動加大,在理財規模增長相對較快的3-5月、7-8月,信用債收益率也有較為明顯下行。結構上不同類型產品有所分化。其中定開型產品相比日開型產品期限較長且無明顯收益率優勢,規模持續萎縮。其余類型產品多呈波動增長。

圖表1:2013-2023H1非保本理財余額及增速

資料來源:中國理財網,中金公司研究部

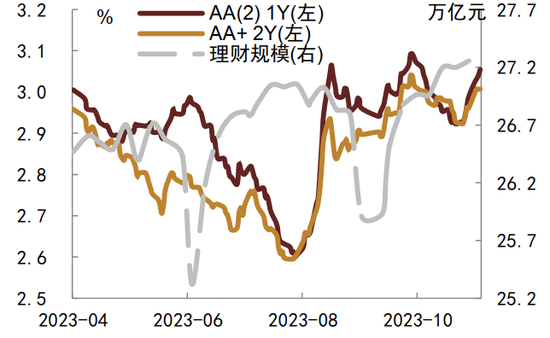

圖表2:2023年4月至今中金固收推算理財總規模

注:數據截至2023年11月30日

資料來源:Wind,普益標準,中金公司研究部

圖表3:2023年4月至今中金固收推算分類型規模

注:廣義定開型產品包括定開型產品及其他半開凈值型產品;數據截至2023年11月24日

資料來源:Wind,中金公司研究部

具體來看,

可使用成本法計價的產品規模波動中上升

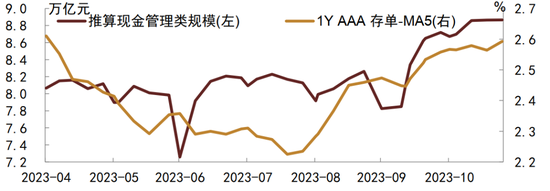

? 現金管理類產品規模增長相對較大。現金管理類產品與其主要配置資產收益率有一定的正相關性。在存單等短久期資產收益率上行期間,其回報率也隨之抬升,產品規模可以得到擴容。不過考慮商業銀行現金管理類產品規模存在全部產品30%或理財公司現金管理類產品存在風險準備金200倍的上限,該類產品未來增長空間有頂部。目前來看,根據我們估算的數據,此產品規模已經達到30%左右,未來在理財產品整體規模不出現明顯增長的情況下,其規模或維持相對穩定。

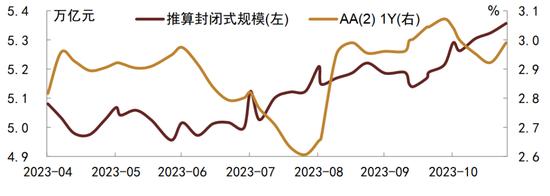

? 封閉式產品規模小幅增長。因可使用混合估值方法來計價,其既可獲取使用攤余成本法計價部分的相對高票息,又可獲取在收益率下行階段選擇市值法計價的債券的資本利得回報。在收益率上行期間則有成本法計價的票息收益對沖,故其凈值波動較相對較小。今年以來其規模多有增長。不過因產品期限偏長,流動性偏弱,投資者認可度相對有限,其增幅較小。今年4月份以來截至12月1日,其規模增長在3500億元左右。

圖表4:現金管理類產品規模存單價格有一定的正相關性

注:數據截至2023年11月24日資料來源:Wind,普益標準,中金公司研究部

圖表5:封閉式產品規模有所抬升

注:數據截至2023年11月24日資料來源:Wind,普益標準,中金公司研究部

市值法日開產品規模有較為明顯隨行就市特征

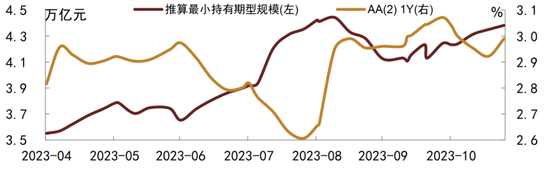

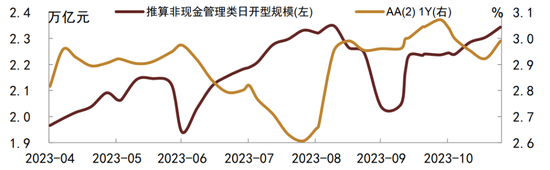

市值法計價且申購靈活的最小持有期型產品和非現金管理類日開型產品規模受收益率影響較大,收益率下行期間,在“賺錢效應”下規模出現擴張。在收益率回調時,因票息保護,產品凈值調整慢于收益率,其規模收縮存在一定滯后性。舉例來說,在收益率下降較為明顯的7-8月份,最小持有期型產品和非現金管理類日開型產品規模均出現了今年以來較大幅度的上行,分別達到了7000億元和3900億元左右。但是8月25日收益率開始出現回升,這兩類產品規模不降反升,直到9月8日其規模才開始有所回落,但是回落的幅度是不及此輪收益率上行幅度的。此后規模維持相對穩定有小幅上行。

相比上述可以靈活申贖的品種,定開式產品的期限相對較長,且收益率優勢不明顯,其規模較為明顯下降。截至12月1日,廣義定開式產品規模從4月底的7.03萬億元下降至5.74萬億元,下降規模達到1.29萬億元。占比也從由4月底的26.56%下降至21.09%。

圖表6:最小持有期型產品規模與收益率負相關

注:數據截至2023年11月24日

資料來源:Wind,普益標準,中金公司研究部

圖表7:非現金管理類日開型產品規模與收益率負相關

注:數據截至2023年11月24日資料來源:Wind,普益標準,中金公司研究部

展望2024年,我們認為理財規模或維持穩定、可為信用債需求提供支撐。具體來看,1)在房地產和股市未出現明顯上行的情況下,居民對理財的整體需求仍存。不過,需關注存款對理財的分流影響。2)節奏上,季末回表因素仍在,但主要是對現金管理類產品存在一定影響,對于債券市場影響相對有限。3)結構上:a、凈值相對穩定的品種規模或有所增長;b、日開型非現金管理類和最小持有期產品受到債券市場波動影響相對較大,根據中金固收利率組觀點明年債券收益率仍以下行為主,其規模或有所增長;c、定開式產品如果收益率無明顯優勢,那么存在一定繼續收縮的概率。

二、不同機構信用債投資偏好不同

我們試圖通過總結不同類型的金融機構2023年對于信用債的配置行為特征,以展望其2024年配置行為。

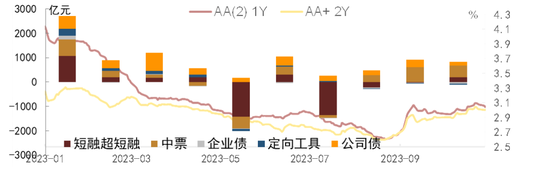

理財多增持非金融信用債,短久期城投下沉策略為主,金融信用債買賣受市場影響較大

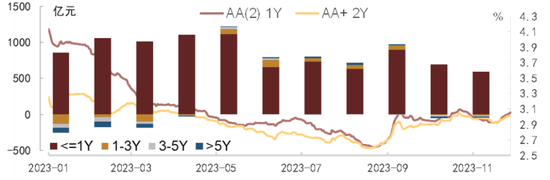

? 銀行理財多將非金融類信用債作為底倉獲取票息收益,絕大多數時間保持買入非金融類信用債,期限偏好1年以內。

? 由于金融類信用債相對波動較大,理財對金融類信用債買賣行為受市場影響較大。今年5、8月收益率下行較快時,理財金融信用債凈買入規模抬升較多,9月市場調整后買入量有所減少。期限偏好3年以內品種。

圖表8:銀行理財非金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日資料來源:Wind,CFETS,中金公司研究部

圖表9:銀行理財金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日資料來源:Wind,CFETS,中金公司研究部

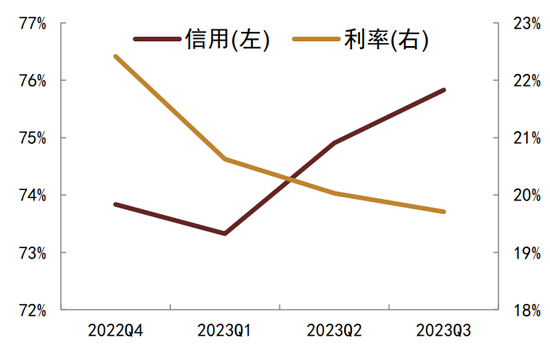

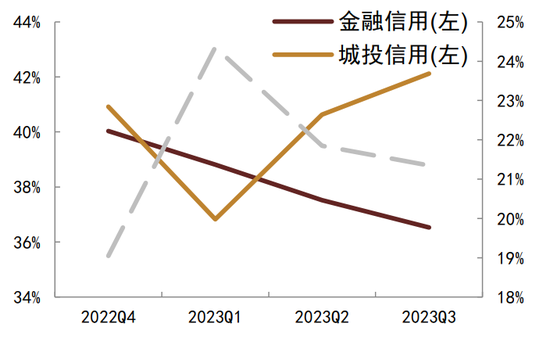

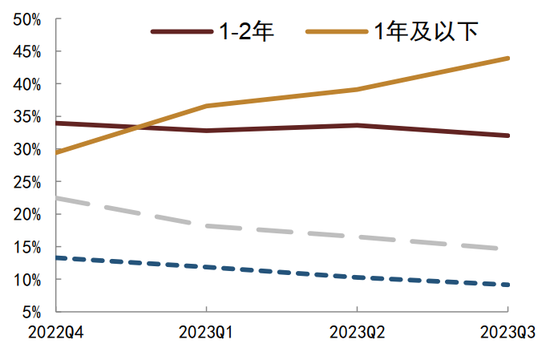

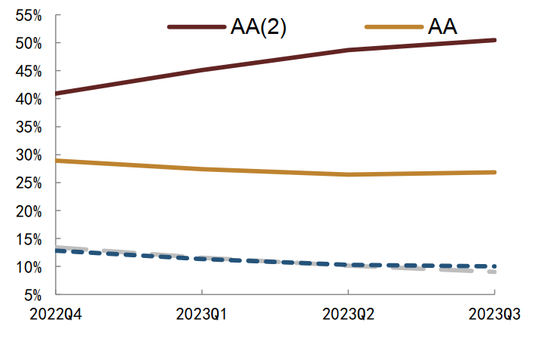

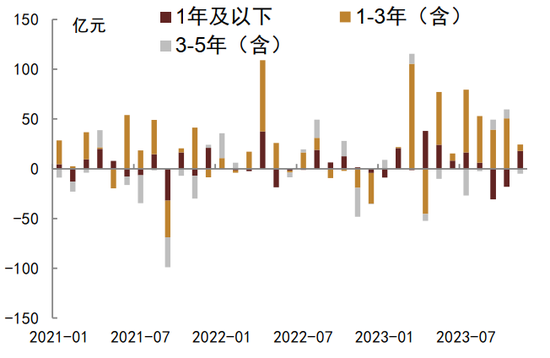

從理財前十大持倉分布來看,2023年以來理財提高短端、信用配置,城投下沉力度加大。去年四季度以來理財加大信用債配置力度。信用債內部,高波動的金融信用債占比持續下降。理財重倉非金融信用債中短期化趨勢明細,1年及以下占比持續抬升。城投債內部持續下沉,AA(2)評級占比保持上升。從與收益率表現關系來看,理財在2-3季度增持信用債,尤其是1年期AA(2)評級的城投,使得AA(2)評級城投收益率下行十分明顯。

圖表10:理財重倉券種分布變化

注:數據截至2023年11月30日資料來源:普益標準,中金公司研究部

圖表11:理財重倉信用債類型分布變化

注:數據截至2023年11月30日資料來源:普益標準,中金公司研究部

圖表12:理財重倉非金融信用債期限分布變化

注:數據截至2023年11月30日資料來源:普益標準,中金公司研究部

圖表13:理財重倉城投債隱含評級分布變化

注:數據截至2023年11月30日

資料來源:普益標準,中金公司研究部

基金信用債買賣行為受市場影響較大

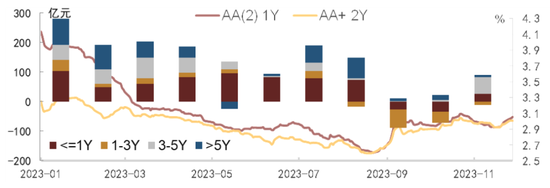

? 基金作為追求相對排名的資管產品,信用債買賣行為緊跟市場,金融與非金融信用債買賣節奏無明顯差異。在3-5月及7-8月收益率下行較快期間,凈買入規模均較大。9月市場回調后均轉為凈賣出。基金對金融類信用債的偏好要高于理財。

? 期限上,基金期限偏好長于理財,1-3年也有一定買入規模。

圖表14:基金非金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日資料來源:Wind,CFETS,中金公司研究部

圖表15:基金金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日

資料來源:Wind,CFETS,中金公司研究部

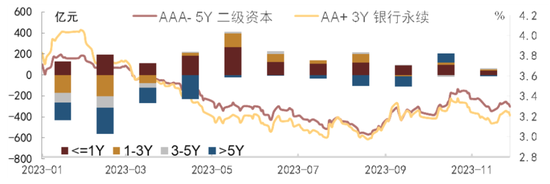

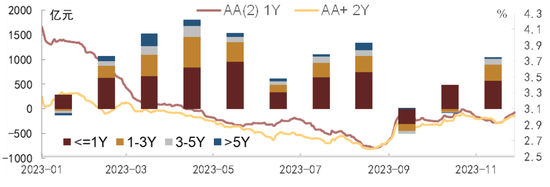

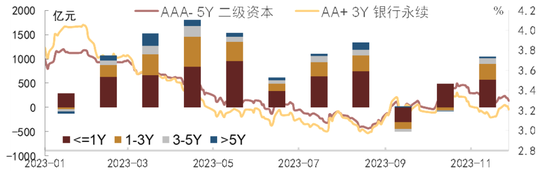

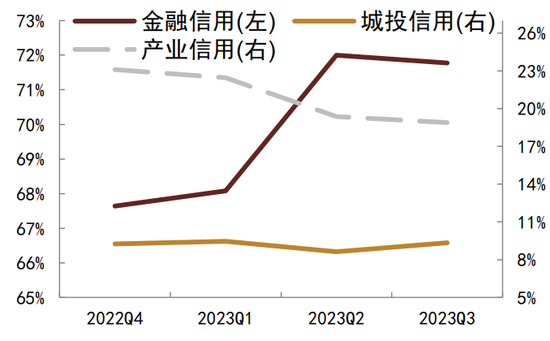

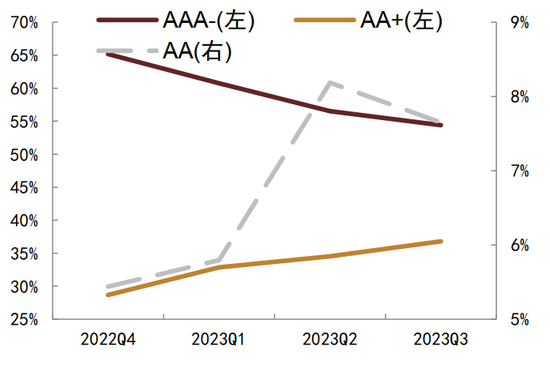

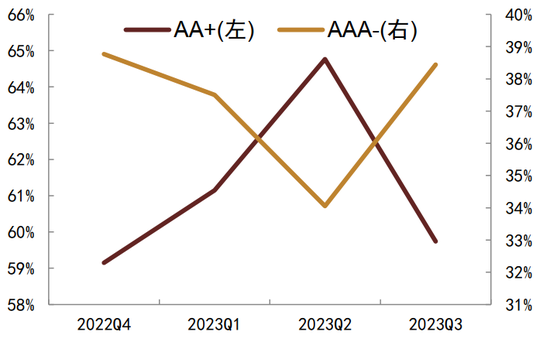

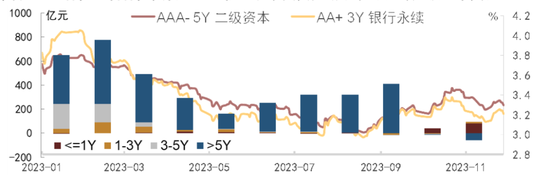

2023年以來基金加強金融信用債配置并有一定下沉。從基金重倉分布情況看,金融信用債占比持續抬升。二級資本債期限分布有所波動,其中1年及以下占比波動抬升。資質上,二永債均有一定下沉。二級資本債中AAA-評級占比持續下降。銀行永續債中,在今年三季度市場回調前,AA+占比持續抬升。從與收益率表現關系來看,基金在2季度明顯增持金融類信用債,尤其是AA+評級,使得AA+評級金融債收益率下行也較為明顯。

圖表16:基金重倉信用債分布變化

注:數據截至2023年11月30日

資料來源:普益標準,中金公司研究部

圖表17:基金重倉二級資本債期限分布變化

注:數據截至2023年11月30日

資料來源:普益標準,中金公司研究部

圖表18:基金重倉二級資本債隱含評級分布變化

注:數據截至2023年11月30日資料來源:普益標準,中金公司研究部

圖表19:基金重倉銀行永續債隱含評級分布變化

注:數據截至2023年11月30日

資料來源:普益標準,中金公司研究部

銀行自營有一定配置穩定作用

? 從托管數據觀測,含基金、理財和保險資管在內的廣義基金增持行為受市場影響相對更大,1月大幅減持,2-5月持續增持,6月市場調整后轉為減持,7-8月繼續增持,而9月隨市場調整再度轉為減持。

? 銀行自營因其以配置為主,年初季節性增持,5月或因獲利了結而大幅減持,7月或受資金出表影響,轉為大幅減持。此后隨收益率抬升,保持一定配置力度。

圖表20:廣義基金分券種托管數據變化及對應收益率變化

注:數據截至2023年10月31日

資料來源:Wind,上清所,滬深交易所,中金公司研究部

圖表21:銀行自營分券種托管數據變化及對應收益率變化

注:數據截至2023年10月31日資料來源:Wind,上清所,滬深交易所,中金公司研究部

保險逆周期配置、更偏好長期限金融信用債

? 因保險負債端較長,更看重絕對收益,因此在市場回調后可能會加大配置力度以獲取更高收益。同時因以二永為代表的金融類信用債票息絕對收益更高,且信用風險相對較低,保險金融債配置規模更大。

? 期限上,保險非金融信用債配置部分3-5年品種。在金融債內部則偏好5年以上品種(多為二級資本債)。

? 節奏上逆周期特征較為明顯,在收益率調整,理財和基金凈賣出規模較大或者凈買入規模較小的1-3月和9月份,保險凈買入規模相對較大。

圖表22:保險(含保險資管)非金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日

資料來源:Wind,CFETS,中金公司研究部

圖表23:保險(含保險資管)金融信用債凈買賣分期限統計及對應收益率變化

注:數據截至2023年11月30日

資料來源:Wind,CFETS,中金公司研究部

展望2024年,我們認為短期內各類型投資機構行為難有大的變化,理財為穩定凈值,其非金融信用債偏好或仍維持在短期限,不過在非金融類資產尤其是高息資產供給有限而金融類供給增加的情況下,可能會通過委外的形式加大以二永債為主的金融類債券配置;基金類產品以交易為主,隨行就市特征會更為明顯,在短久期城投進一步下沉有限的情況下,可能會加大中長久期二永債配置或短久期二永債下沉;保險和銀行自營或能繼續提供一定的配置力量,尤其是保險對相對長期限二級資本債的配置不容忽視。當然,整體來說,由于凈值敏感型的廣義基金仍為信用債的配置主體,對于中長久期信用債尤其是金融類信用債的配置力量強弱仍取決于利率波動。

三、相對價值:利差整體偏低,關注細分板塊機會

1、全市場

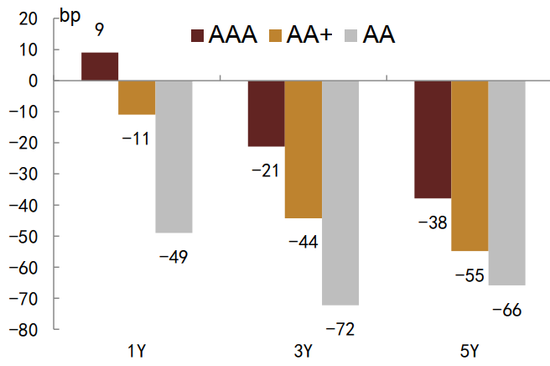

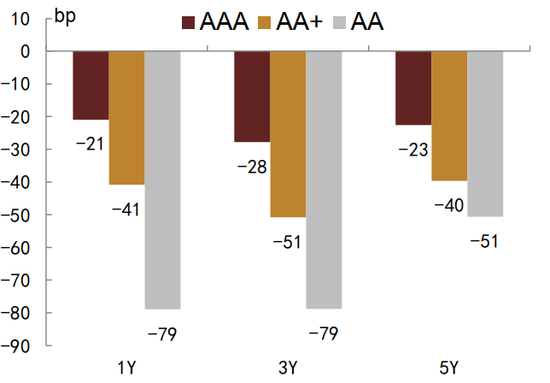

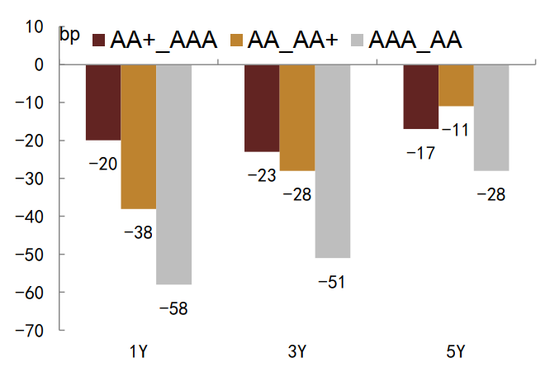

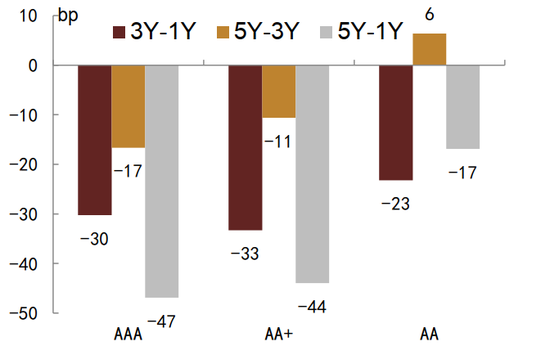

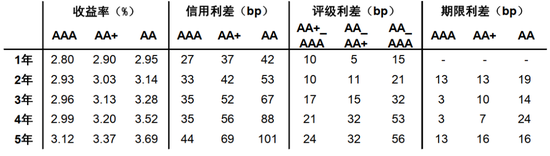

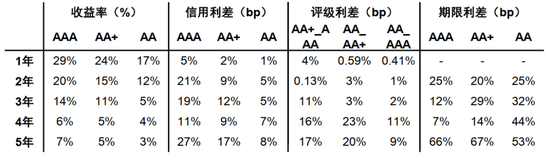

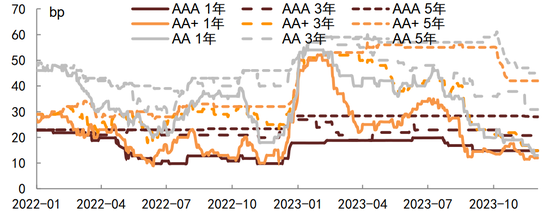

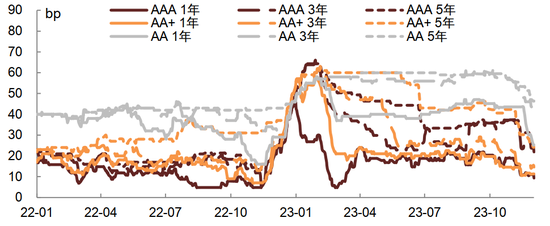

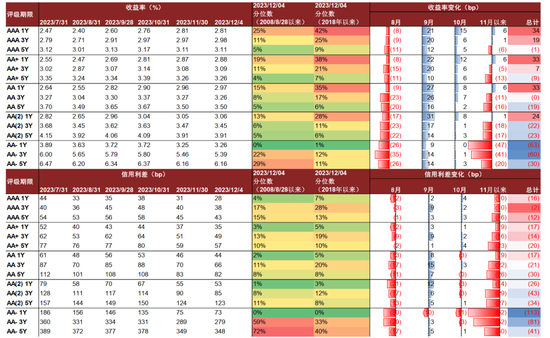

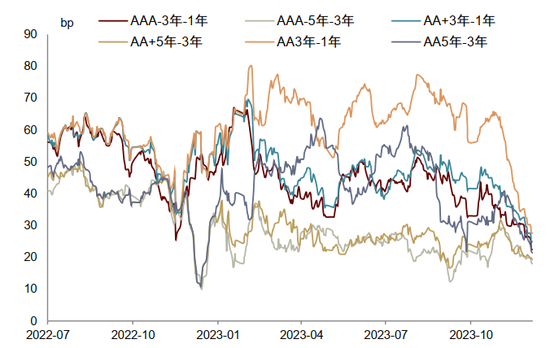

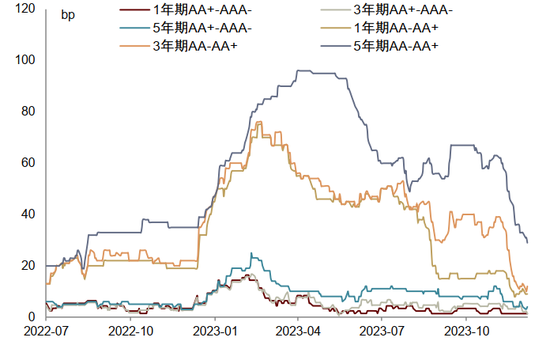

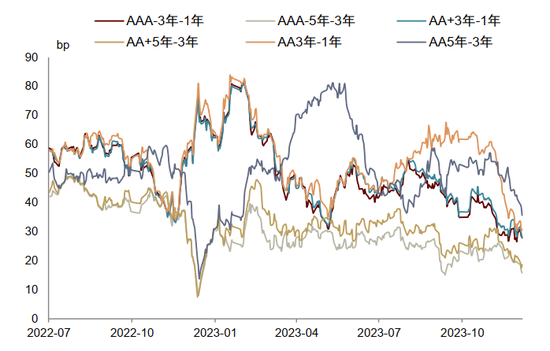

2023年以來”資產荒”仍在演繹,城投化債行情持續演繹,盡管9月開始也隨利率債經歷調整,但全年看信用債收益率平坦化下行。在資金追逐下,信用利差、評級利差、期限利差幾乎全面收斂,各個洼地被漸次抹平。2023年以來截至12月5日,信用債收益率較年初普遍下行,低等級、中長端表現更佳,AA評級1Y、3Y、5Y下行幅度分別達到49bp、72bp和66bp。信用利差全面壓縮,AAA評級收斂20-30bp左右、AA+評級收斂40-50bp左右、AA評級收斂50-80bp左右。評級利差方面,AA+與AAA評級利差1Y、3Y、5Y分別收窄20bp、23bp和17bp,AA與AA+評級利差1Y、3Y、5Y分別收窄38bp、28bp和11bp。期限利差方面, AAA、AA+、AA評級3Y-1Y期限利差分別收窄30bp、33bp和23bp,AAA、AA+、AA評級5Y-3Y期限利差分別收窄17bp、收窄11bp和走擴6bp。

圖表24:2023年以來信用債收益率變動

注:數據截至2023年12月5日資料來源:Wind,中金公司研究部

圖表25:2023年以來信用利差變動

注:數據截至2023年12月5日

資料來源:Wind,中金公司研究部

圖表26:2023年以來評級利差變動

注:數據截至2023年12月5日

資料來源:Wind,中金公司研究部

圖表27:2023年以來期限利差變動

注:數據截至2023年12月5日資料來源:Wind,中金公司研究部

當前收益率和利差歷史分位數基本來到低位,機構注重短久期下沉。1-2年期評級間利差壓縮至歷史低點附近,反映出機構短久期下沉擇券趨勢。5Y-4Y期限利差分位數相對偏高,但長久期信用債需求仍相對較少。

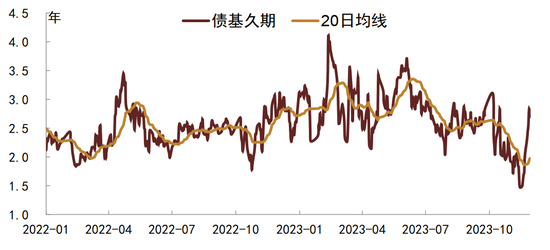

不過11月以來基金已有一定拉長久期行為。根據我們測算,截至2023年12月1日債基久期為2.70年。盡管10月以來機構采取相對防守策略,但11月下半月開始,久期有所拉長,當前重新站至20日均線上方。

圖表28:當前收益率和利差水平

注:數據截至2023年12月5日資料來源:Wind,中金公司研究部

圖表29:當前收益率和利差歷史分位數水平

注:數據截至2023年12月5日

資料來源:Wind,中金公司研究部

圖表30:債基久期測算

注:數據截至2023年12月1日

資料來源:Wind,中金公司研究部

2、分品種

私募債相對公募債利差整體較低。今年以來私募債相對公募債利差震蕩走低,反映出機構通過品種下沉挖掘溢價的趨勢。目前私募相對公募債利差均已處在歷史低位,尤其1-3年期多數已在2%分位數以下,我們認為進一步下行空間有限。

圖表31:私募債相對公募債利差走勢

注:數據截至2023年12月5日

資料來源:Wind,中金公司研究部

圖表32:當前私募債相對公募債利差絕對水平、歷史分位數

注:數據截至2023年12月5日資料來源:Wind,中金公司研究部

AAA產業永續仍有一定可挖掘空間,近期AAA3年相比AA+3年品種利差壓縮符合我們預期,AA+3年相對價值仍偏低。產業永續債來看,當前相對于普通信用債利差均處在歷史1/5分位數下方較低水平,短端全面低于歷史10%分位數。分評級看,AAA評級中長端永續利差的絕對水平、歷史分位數水平,均優于AA+評級,AAA永續擇券仍有一定挖掘空間。我們在信用債年度策略[1]中推薦將AA+3年品種換倉至AAA3年,博弈AAA3年和AA+3年之間的扭曲定價恢復至常態水平,目前AAA3年利差相比AA+3年的優勢已經從推薦時的11bp回落至7bp,仍有一定空間但性價比邊際弱化。不過考慮到AA+3年永續相對普通債的利差分位數仍接近歷史最低點,相對AA+1年的期限溢價也僅4bp,3Y-1Y的期限補償明顯弱于AAA和AA評級,因此AA+3Y從相對價值角度仍不推薦,建議換倉。

圖表33:永續債相對普通信用債利差走勢

資料來源:Wind,中金公司研究部

圖表34:當前永續債相對普通債利差絕對水平、歷史分位數

資料來源:Wind,中金公司研究部

3、分行業

我們首先關注當前各行業、各區域的超額利差情況,再對具體板塊策略進行分析。

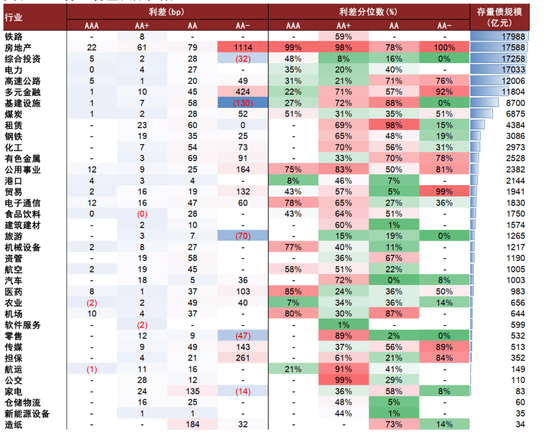

行業方面,我們發現各行業中高等級主體行業利差絕對值普遍較低,可維持正常參與,而如下行業則尚存在一定可挖掘且安全性相對較好的資產,投資者可根據風險偏好和負債端特征選擇參與:(1)國企地產。目前房地產行業利差絕對值較具吸引力,與行業基本面偏弱有關。我們認為國企地產債配置價值尚可,不過受制于行業景氣、信用事件擾動及負面評級行動影響,估值仍有波動風險。(2)低等級類城投行業,如高速公路、公用事業。這類主體可享受一攬子化債政策下的利差壓縮,不過主體數量有限且行情較快。(3)低等級金融行業,如多元金融、租賃、資管。主體數量相對較多,部分股東層級較低或所在區域償債能力一般主體利差偏高,可以優選進行挖掘。(4)低等級基建設施。這類主體主要為地方基建企業,相關主體數量有限且部分基本面偏弱,可以優選進行挖掘。

圖表35:行業利差及分位數

注:數據截至2023年12月4日資料來源:Wind,中金公司研究部

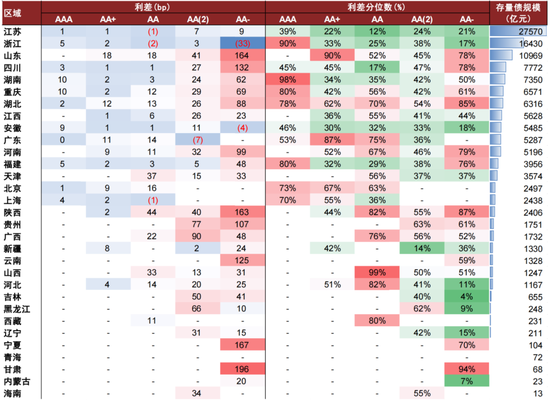

城投分區域來看,可以發現除東南沿海外的區域普遍仍有一些利差空間,但程度不一:(1)山東、陜西、廣西,中低等級區域利差絕對值及分位數相對較高。(2)天津,中等級區域利差絕對值相對較高。(2)四川、河南、寧夏、甘肅,低等級區域利差絕對值及分位數均相對較高,不過其中寧夏、甘肅的存量及成交量均有限。(3)重慶、湖北、河南,低等級區域利差不及前述區域,但也有一定空間,且分位數較高。(4)云南、貴州的低等級利差絕對值較高,但分位數已明顯回落。(5)此外,江蘇、浙江、江西、安徽、福建、北京、上海、新疆、海南、內蒙古利差偏薄。上述僅從利差空間的角度進行梳理,在具體區域的選擇上我們認為還需要結合化債進展、到期節奏以及區域輿情等方面進行,詳見后文。

圖表36:區域利差及分位數

注:數據截至2023年12月4日

資料來源:Wind,中金公司研究部

具體到主要行業的后續參與策略上,我們分析如下:

城投方面,我們認為在供給收縮、守住系統性風險底線的情況下,明年短久期城投債信用風險仍低。在不出現超預期信用事件的情況下,我們預計利差將維持低位。近期部分主體受融資政策收緊影響,借新還舊存在一定困難,我們認為中長期來看,融資政策的收緊或醞釀一定程度的信用分化,但短期來說分化帶來的估值和信用風險仍相對可控,主要在于在化解地方政府債務風險的大背景下,短期的底線風險仍較為明確,同時考慮到信用債市場供給下滑、需求相對穩定的格局,我們認為在無超預期信用風險事件情況下,城投債的行情明年仍有望延續。策略方面,我們從評級期限、區域兩個角度出發。

評級及期限方面,回顧8月以來行情,可以發現信用利差明顯壓縮,AA-評級表現突出。8月以來,AAA及AA+評級城投債收益率隨債市波動有所調整,1Y及3Y上行7-34bp、5Y回落1-9bp,AA及AA(2)評級1Y上行24-33bp、3Y及5Y回落0-23bp,AA-評級收益率明顯回落,幅度在30-63bp。各評級期限信用利差均收窄,不過內部分化較大,AAA、AA+、AA、AA(2)、AA-分別收窄2-16bp、14-20bp、17-30bp、26-43bp、41-113bp。后續來看,我們認為可在2年內下沉、并挖掘3年及以上信用資質較好或化債有重大進展AA(2)以上主體。我們提供以下三條思路:(1)2024年底前到期個券可下沉至AA-,但空間已較窄,主要結合資金面波動從絕對收益角度參與。目前AA(2)及AA-評級1Y信用利差已觸及歷史低位。(2)2024-2025年到期個券可適當下沉至AA(2)及AA-,但需要結合各地化債進展參與。(3)更長期債券,如3Y左右目前具有一定性價比,但需要關注地方政府債務管理長效機制落地情況以及各省一攬子化債方案的規劃及進展,參與上不易過度下沉,相對關注重點省份和其他化債進度靠前的區域。

圖表37:城投債各評級期限收益率及利差變化

注:數據截至2023年12月4日

資料來源:Wind,中金公司研究部

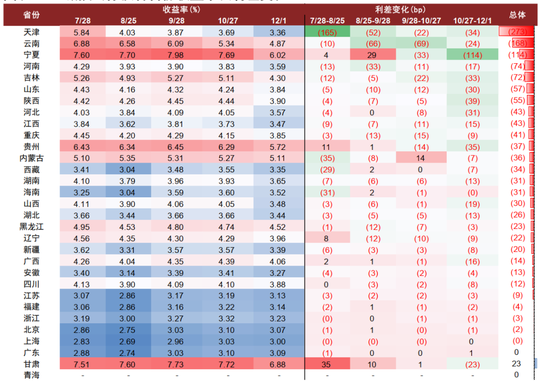

區域方面,8月以來各省份區域利差普遍均有收窄,但幅度不一,其中天津、云南、寧夏、河南、吉林、山東、陜西表現相對突出,幅度均超50bp,天津、云南、寧夏均超100bp。從節奏來看,天津的行情啟動較早,云南緊隨其后,寧夏、吉林、山東、陜西近期有所加快。后續來看,我們認為對信用資質較好區域仍可繼續維持參與力度,結合綜合收益率、化債進展、到期節奏來看,以下區域則有相對偏大的挖掘空間:

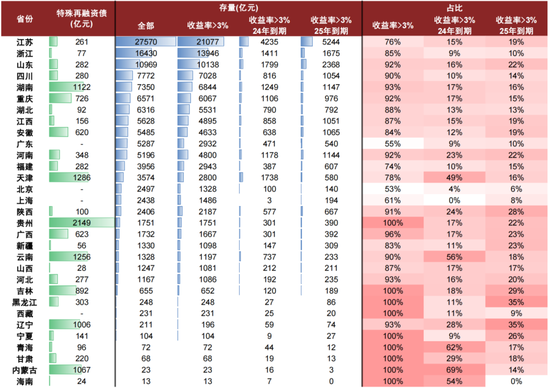

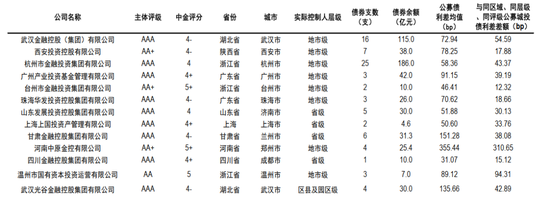

(1)重點省份、化債進展值得關注、收益率較高、信用資質可挖掘:重慶(綦江、九龍坡、大足、長壽1Y內仍偏高)。截至2023年12月4日,重慶市已獲得特殊再融資債726億元,后續金融機構對城投債務的展期降息進展值得關注。區域存量債規模較大,各區的基本面及外部支持間存在一定分化,我們認為無論是短久期下沉還是適當拉長久期仍均具有一定參與空間。

(2)重點省份、化債進展值得關注、收益率較高、信用資質偏弱:云南(昆明1Y內、本級3Y內)、吉林(長春1Y內)、貴州(貴陽1Y內)、廣西(柳州1Y內)。截至2023年12月4日,上述區域所獲特殊再融資債規模分別為1256、892、2149、623億元,規模均較高,且我們認為其作為重點省份后續也有望得到進一步的化債資源支持,亦存在城投債提前兌付現象。不過上述區域過去或目前存在城投信用風險事件,一定程度上影響了需求力量的進入,我們認為風險偏好偏高的賬戶可以在控制久期的情況下,對區域內獲得外部支持較大的主要平臺進行參與。

(3)重點省份、化債進展值得關注、收益率回落、信用資質可挖掘:天津(1Y內空間有限,部分區域考慮拉至3Y)。截至12月4日,天津本輪已獲得特殊再融資債額度1286億元。由于行情啟動較早,經過數月的收益率回落,目前區域進一步的利差挖掘空間已明顯收窄,我們認為可觀察化債政策的發展和落實情況,對核心平臺也可考慮適當拉長久期。

(4)化債有待觀察、收益率較高、供給相對較多:山東(濟寧、威海、濰坊1Y內偏高)、湖南(郴州1Y偏高、株洲尚可)、四川(較多地級市1Y收益率偏高)、河南(開封、濮陽1Y偏高)。上述區域的債券供給相對充沛,且存在部分收益率較高的地級市,我們認為具有進一步挖掘空間,但各地化債進展不一且部分區域可能存在信用輿情風險,我們認為可對其中化債進展靠前的區域優先參與。

(5)化債有待觀察、收益率較高、供給一般、25年底前到期較多:陜西、河北,2Y以內收益率有一定空間。這兩個區域收益率仍大于3%且2025年底前到期信用債的占比較高,我們認為短久期方面具有一定參與空間,不過供給一般,且化債進展仍需跟蹤。

圖表38:城投公募債各省份收益率及利差變化

注:數據截至2023年12月4日資料來源:Wind,中金公司研究部

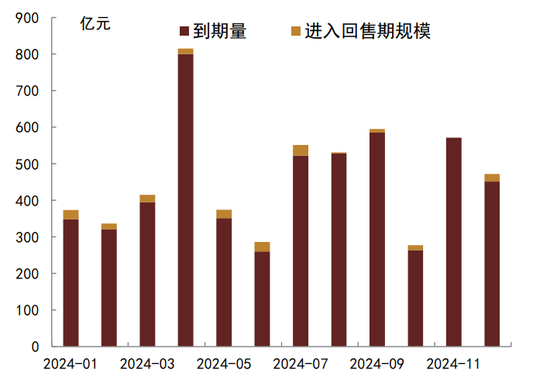

圖表39:各省城投債存量、收益率、到期節奏及特殊再融資債發行情況

注:數據截至2023年12月4日資料來源:Wind,中金公司研究部

國企地產債:具備配置價值,關注流動性和估值風險

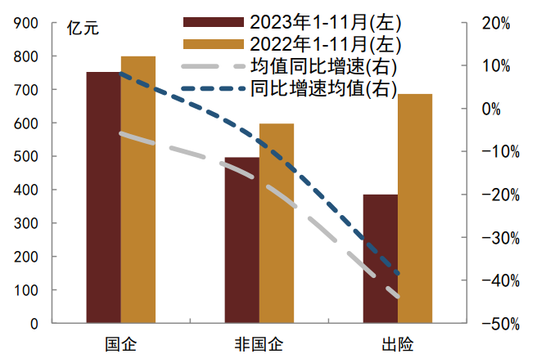

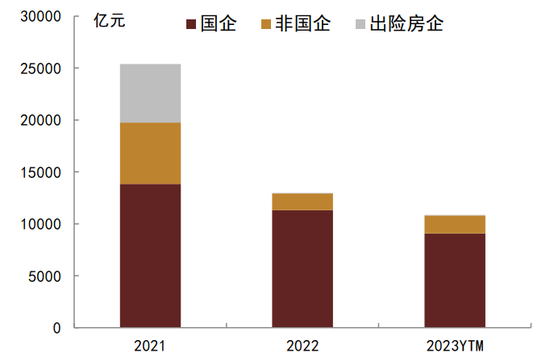

目前房地產銷售仍在低位,8月末以來限購限貸政策持續放松,二手房總體表現好于新房,9-11月新房銷售面積環比7-8月有所改善,但是同比2022年仍在低位。銷售和拿地方面,國企均好于非國企,2023年1-11月中指百強房企中國企同比表現明顯好于非國企,拿地支出中國企占比繼續大于80%。

展望2024年,考慮房地產政策應對的力度進一步加強,同時城中村改造順利推進的前提下,我們預計明年商品房銷售面積和銷售金額均有望止跌企穩,實現同比持平或微增。我們預計國企地產銷售拿地表現繼續好于非國企。

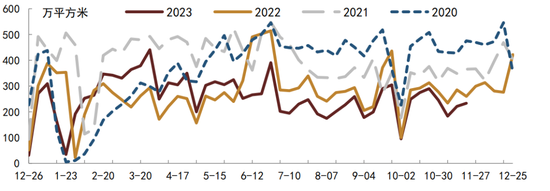

圖表40:30大中城市新房銷售面積

注:數據截至2023年11月24日

資料來源:Wind,中金公司研究部

圖表41:2023年百強房企銷售額

注:數據截至2023年12月5日資料來源:中指研究院,中金公司研究部

圖表42:2023年百強房企權益拿地支出

注:數據截至2023年12月5日

資料來源:中指研究院,中金公司研究部

據《國企地產債投資策略及展望》[2],我們基于公司經營水平、土儲質量、業務多元化、財務安全性和債券收益率等多方面考慮將國企地產債劃分為五類:1)均好型房企:財務指標優秀、財務安全性高,操盤能力和土儲質量處于行業靠前水平,股東背景強大、融資渠道順暢且融資成本較低,抗風險能力強。2)中好型房企:經營水平、業務規模尚可,股東背景和融資條件突出,總體資質略低于均好型房企。3)錯配型房企:經營水平和融資能力出現錯配,這類房企或銷售操盤能力不出眾,或債務負擔過重,或兼具類城投業務,或盈利能力有限,但是股東背景較強、融資條件較好。4)弱好型房企:優勢不突出,經營水平、土儲質量和融資條件處于中等水平。5)一般型房企:經營有待改善且債務壓力偏重、融資條件不靠前,依賴于股東背景和流動性支持。

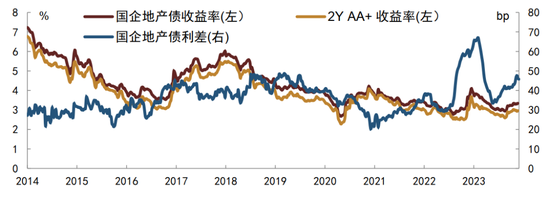

2021年以來國企地產債利差受到配置““資產荒””、政策預期和信用事件影響拉鋸波動。展望后續,我們認為國企地產總體信用風險可控,目前利差已處于歷史89%分位數,具備一定的配置價值。對于融資順暢和銷售韌性的均好型/中好型國企地產經歷一定調整后已經具備一定配置價值,可作為底倉配置選擇。錯配型主體及部分中好/弱好型主體,在市場調整期可能估值波動會更大,反過來在市場整體好轉時獲益空間也更大,特別是錯配型主體可作為主要的收益增厚型品種;部分一般型主體,當下融資順暢且股東支持力度較強,可選擇短久期品種增強收益。

圖表43:國企地產債利差

注:數據截至2023年12月1日資料來源:Wind,中金公司研究部

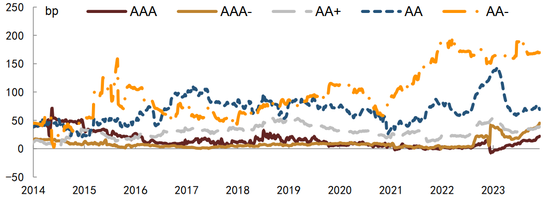

圖表44:國企地產分隱含評級利差

注:數據截至2023年12月1日資料來源:Wind,中金公司研究部

電力行業:底倉配置為主,適度下沉

展望2024年,我們認為將延續能源安全與轉型的主旋律,電力供需總體平衡,在經濟基本面支撐下,火電電價降幅可能好于預期,新增裝機中新能源繼續占主導。

電力行業利差較低,具體來看,電力行業AAA和AA+一直較為穩定較低,變化較小,AA級利差8月以來壓縮較為明顯,主要是云能投利差收窄明顯。2023年1-11月電力行業凈增為負,供給有所收縮,2024年到期壓力不大,總體來看電力行業信用風險較低。我們認為高評級主體可作為底倉配置選擇,可選擇永續債增厚收益;中低等級可以適度下沉中短期限品種。

圖表45:電力行業利差

注:數據截至2023年11月24日

資料來源:Wind,中金公司研究部

圖表46:電力債發行凈增

注:數據截至2023年11月30日資料來源:中指研究院,中金公司研究部

圖表47:2024年電力債到期分布

注:數據截至2023年11月30日

資料來源:中指研究院,中金公司研究部

公用事業方面,整體利差偏低,或可適度拉長久期。公用事業行業整體利差偏低,隱含評級AAA及AA+的資質較好主體相對曲線利差多不超過10bp。隱含AA評級扣除新奧等利差相對較高的民企后,超額利差也不足20bp。供給來上,2023年以來行業凈增量整體抬升,期限多在1-3年間,但凈增量單月規模仍多不超過100億元,供給有限。展望明年,在穩增長政策下,我們認為公用事業行業仍有支撐,可選擇挖掘民企龍頭或適度拉長久期增厚收益。

圖表48:公用事業行業分隱含評級超額利差

注:數據截至2023年12月4日資料來源:Wind,中金公司研究部

圖表49:公用事業分期限凈增量

注:數據截至2023年11月30日

資料來源:Wind,中金公司研究部

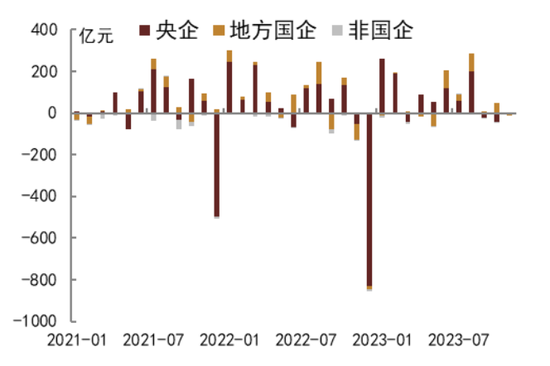

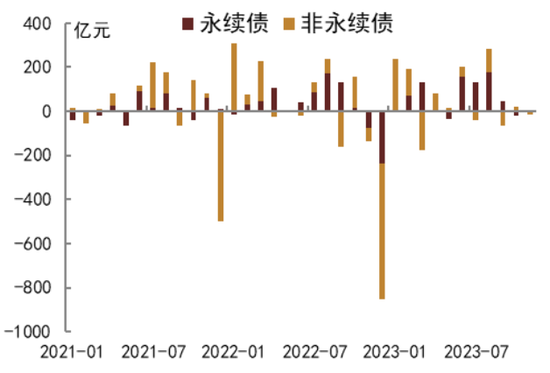

基建設施方面,地方基建仍有利差,央企永續挖掘空間不大。基建設施行業非永續券中,隱含AAA及AA+評級的高等級個券超額利差較低,隱含AA評級因存在部分房建業務較多或所屬區域較弱的地方國企,超額利差相對較高。不過近期隨化債行情演繹,利差已有回落。從央企永續與非永續超額利差來看,由于永續利差挖掘確定性較高,隨“結構性”資產荒””推動,近期永續與非永續利差已無明顯差異。供給方面,2023年以來基建設施行業凈增多數為正,結構上由央企、永續貢獻多數。展望明年,我們認為考慮地產行業暫未企穩,房建業務較多的地方國企仍需規避,可適度挖掘地方路橋類基建企業和規模較小的央企孫公司,或可待永續利差回調后,挖掘券種溢價。

圖表50:基建設施行業分隱含評級超額利差

注:數據截至2023年12月4日

資料來源:Wind,中金公司研究部

圖表51:基建設施行業央企分券種利差

注:數據截至2023年11月30日資料來源:Wind,中金公司研究部

圖表52:基建設施行業分企業性質凈增量

注:數據截至2023年11月30日資料來源:Wind,中金公司研究部

圖表53:基建設施行業分券種凈增量

注:數據截至2023年11月30日資料來源:Wind,中金公司研究部

地方國企類金控仍有利差挖掘空間

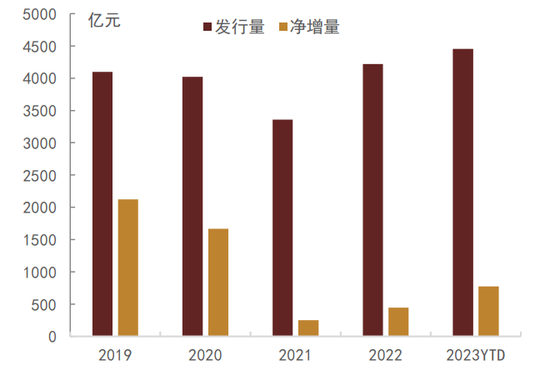

2023年金控行業債券發行提速。2019年以來金控行業信用債年度發行量均保持在3000億元以上。2023年1-11月發行量4452億元,凈增量776億元。

我們預測后續金控債券依然供給穩定。(1)金控公司通常擁有包括銀行、證券、信托、融資租賃、擔保等金融及類金融牌照,是各地企業融資的重要渠道。作為資金密集型行業,金控外部融資需求仍存。(2)當前地方政府財政收入下滑,地方需要金控開展股權投資或私募基金投資業務扶持當地產業發展。以上兩點決定金控平臺仍有較強的融資需求。同時相比城投而言,金控平臺也具有一定優勢,包括行政層級較高、具備金融牌照、具有一定盈利能力等。

圖表54:2019年以來金控行業信用債發行和凈增

注:數據截至2023年11月30日資料來源:Wind,中金公司研究部

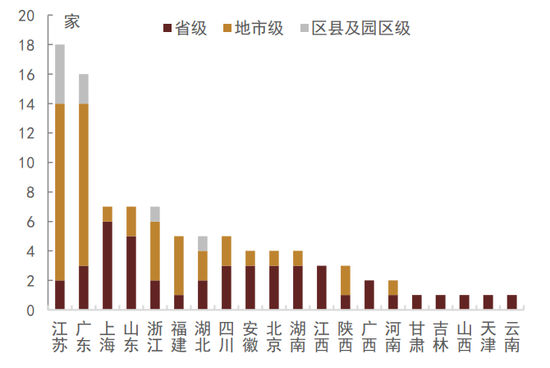

圖表55:各地國企金控平臺行政層級分布

注:數據截至2023年11月30日

資料來源:Wind,中金公司研究部

從利差角度來看,部分區域的金控平臺類地方國企利差絕對水平尚可,且與同區域、同行政層級、同評級城投相比有一定溢價。我們認為可以挖掘的有三類:第一類是中西部及東北的省級主要金控平臺;第二類是部分區域偏弱或自身具有信用瑕疵的地級市金控平臺;第三類是所在區域尚可,但自身規模較小或并非當地核心金控平臺的發行人。

圖表56:部分金控平臺類地方國企公募債利差均值及與同區域、同行政層級、同評級城投公募債利差均值的比較(剔除永續債)

注:數據截至2023年11月30日資料來源:Wind,中金公司研究部

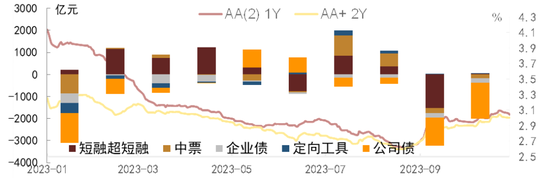

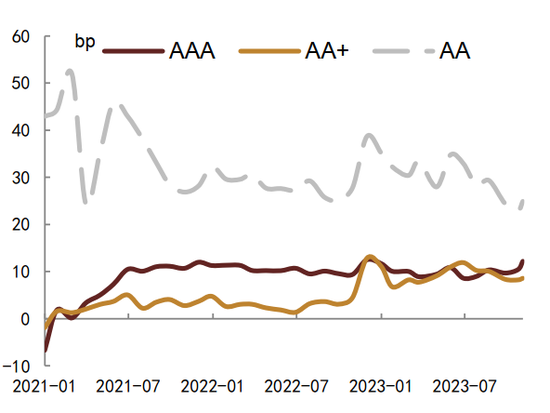

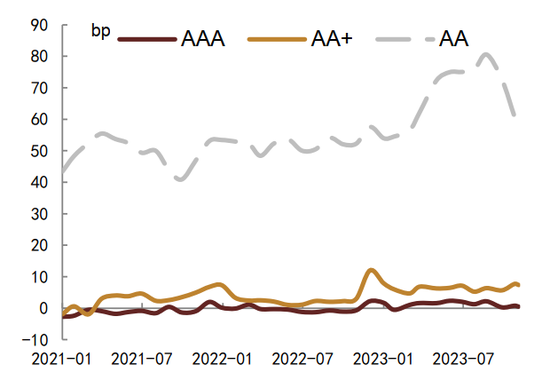

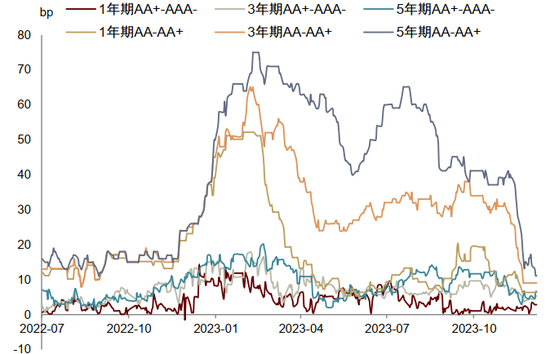

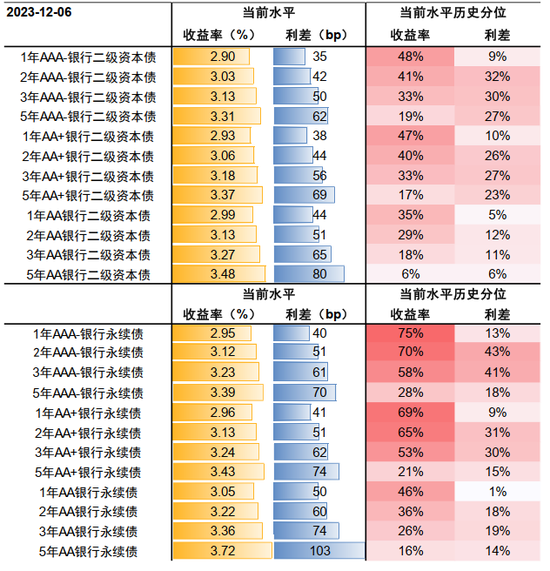

銀行二永債方面,隨著城投債搶配加劇信用債市場“資產荒”,11月以來銀行二永債的評級間利差和期限利差快速壓縮。在城投化債進程下,我們預計明年部分廣義基金需求有望轉向金融類債券,建議根據投資者風險偏好選擇拉長久期或短久期適度下沉,選擇資產質量較優的較好區域城農商行,或者政府有所支持、資產質量尚可的相對偏弱區域的省級或省會級城農商行二永債。11月以來,隨著利率債邊際企穩以及城投債搶配加劇信用債市場““資產荒””,銀行二永債的評級間利差和期限利差快速壓縮,尤其是中低評級和中長久期。截至2023年12月6日,銀行二永債1年期利差已處于15%以下的歷史分位,中高評級2-3年期利差仍處于30-45%左右的歷史分位。當前銀行二永債短端收益率分位水平較高而利差分位處于低位,主要由于近期寬信用預期有所強化且資金面緊勢未見明顯緩解,利率債短端大幅上行,銀行二永債在1-3年間的收益率曲線較利率債明顯更為陡峭。考慮到當前城投債投資集中在短端及銀行二永債的類利率屬性,我們建議或可考慮“短期限城投債+2-3年期中高評級銀行二永債”的啞鈴型組合。年末仍需關注負債端可能擾動,明年初銀行二永債供給量可能較低而機構存在配置需求,利差或存在下行機會。在明年城投供給縮量的預期下,我們認為短期限低評級銀行二永債下沉策略或可作為替代。截至2023年12月6日,1年期銀行二級資本債和永續債AA-和AA之間的評級間利差分別為55bp和110bp,明顯高于AA和AA+之間的評級間利差。建議選擇資產質量較優的較好區域城農商行,或者政府有所支持、資產質量尚可的相對偏弱區域的省級或省會級城農商行二永債。

圖表57:銀行二級資本債的評級間利差

注:數據截至2023年12月6日資料來源:Wind,中金公司研究部

圖表58:銀行二級資本債的期限利差

注:數據截至2023年12月6日

資料來源:Wind,中金公司研究部

圖表59:銀行永續債的評級間利差

注:數據截至2023年12月6日資料來源:Wind,中金公司研究部

圖表60:銀行永續債的期限利差

注:數據截至2023年12月6日

資料來源:Wind,中金公司研究部

圖表61:銀行二永債收益率和相較于國開債的利差水平及歷史分位

注:數據截至2023年12月6日;銀行二級資本債和永續債的歷史分位數水平分別自2018年12月和2021年8月開始計算

資料來源:Wind,中金公司研究部

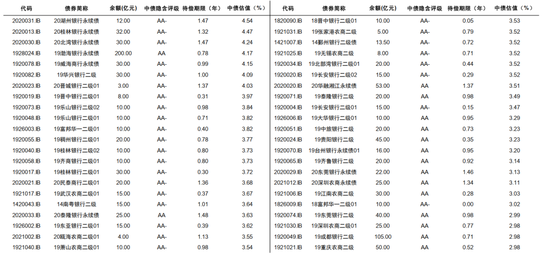

圖表62:截至2023年12月6日待償期限在1.5年以內的隱含評級AA和AA-銀行二永債

資料來源:Wind,中金公司研究部

[1]https://www.research.cicc.com/zh_CN/report?id=326208

[2]https://www.research.cicc.com/zh_CN/report?id=323907&entrance_source=ReportList

Source

文章來源

本文摘自:2023年12月8日已經發布的《信用債需求和擇券2024年展望:“資產荒”延續,把握板塊機會》

許 艷 分析員 SAC 執業證書編號:S0080511030007 SFC CE Ref:BBP876

王海波 分析員 SAC執業證書編號:S0080517040002 SFC CE Ref: BPC512

雷文斕 分析員 SAC執業證書編號:S0080518070015

李思婕 分析員 SAC執業證書編號:S0080521110001

汪 晴 分析員 SAC執業證書編號:S0080522010002

張純祎 分析員 SAC執業證書編號:S0080521070005

萬筱越 分析員 SAC執業證書編號:S0080522070004

袁文博 分析員 SAC執業證書編號:S0080523060023

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)