專題:2024券商龍年熱點(diǎn)行業(yè)投資機(jī)會(huì)大掃描

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來源:中金點(diǎn)晴

摘要

新車周期+價(jià)格下沉,2024年終端需求仍有望保持較高增速。我們認(rèn)為在新車周期和價(jià)格中樞下移下,2024年全球新能源車銷量仍有望實(shí)現(xiàn)較高增速,我們預(yù)計(jì)銷量有望達(dá)到1700-1800萬(wàn)輛,同比增長(zhǎng)約30-35%;對(duì)應(yīng)到電池需求,考慮到單車帶電量提升以及海外純電占比提升,我們預(yù)計(jì)2024年全球動(dòng)力電池出貨有望達(dá)到1.2TWh、同比增長(zhǎng)接近35%。

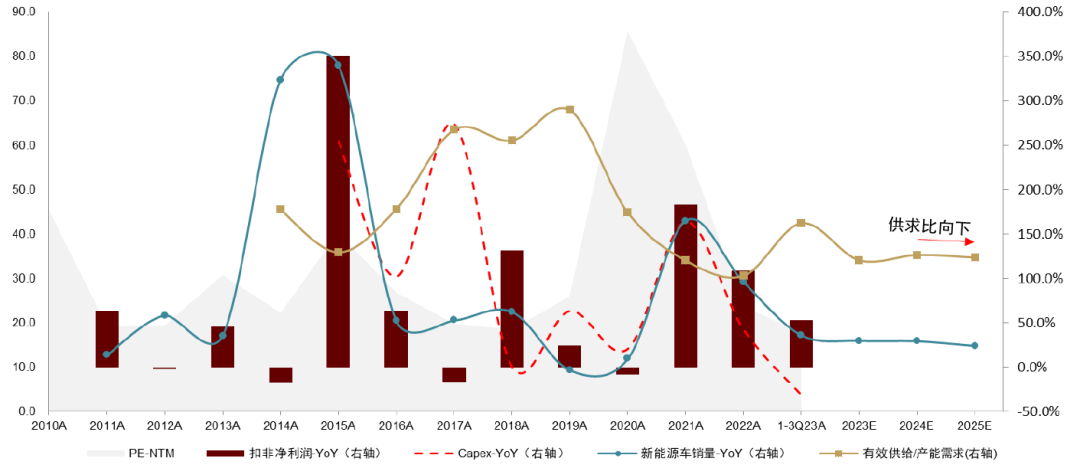

拐點(diǎn)漸行漸近,2024年各環(huán)節(jié)盈利有望逐步企穩(wěn)。受產(chǎn)能周期影響,2023年鋰電板塊出現(xiàn)估值利潤(rùn)同步下跌,當(dāng)前板塊估值已處于底部區(qū)間,電池及材料龍頭2024年估值普遍低于15倍市盈率,我們預(yù)計(jì)基本面在1Q24淡季+降價(jià)下有望加速筑底、中小企業(yè)或?qū)⒊銮澹欢S著2024年鋰價(jià)波動(dòng)收窄,以及融資環(huán)境收緊、產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能擴(kuò)張放緩,我們預(yù)期2H24產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)格和盈利或?qū)⒅鸩狡蠓€(wěn),供需關(guān)系亦有望迎來邊際改善。

看好新技術(shù)和細(xì)分領(lǐng)域國(guó)產(chǎn)替代機(jī)遇。新技術(shù)方面,我們認(rèn)為多項(xiàng)新技術(shù)有望在2024年迎來規(guī)模化放量:1)磷酸錳鐵鋰(LMFP):產(chǎn)業(yè)化持續(xù)加速,我們預(yù)計(jì)頭部車企跟頭部電池廠有望于2023年底開始量產(chǎn)導(dǎo)入、2024年初正式上車發(fā)布;2)復(fù)合銅箔:代表材料龍頭開啟復(fù)合箔材擴(kuò)產(chǎn)潮,我們預(yù)計(jì)搭載復(fù)合集流體的高安全電池有望于2024年迎來規(guī)模商業(yè)化持續(xù)落地;3)高壓快充:800V產(chǎn)品周期+超充網(wǎng)絡(luò)建設(shè)提速有望驅(qū)動(dòng)2024年高壓快充車型放量,帶動(dòng)導(dǎo)電炭黑、負(fù)極包覆材料、液冷板、熔斷器、高壓直流繼電器等部件升級(jí)或需求增長(zhǎng);4)4680:伴隨下游新車周期+大圓柱產(chǎn)品良率提升,我們預(yù)計(jì)2024年大圓柱電池有望實(shí)現(xiàn)批量裝車,同時(shí)儲(chǔ)能亦帶來增量需求。國(guó)產(chǎn)替代方面:在國(guó)際環(huán)境、降本以及新應(yīng)用驅(qū)動(dòng)下,我們看好導(dǎo)電碳黑和銅箔/隔膜設(shè)備國(guó)產(chǎn)化替代加速。

風(fēng)險(xiǎn):全球新能源車銷量不及預(yù)期,原材料價(jià)格大幅波動(dòng),新技術(shù)產(chǎn)業(yè)化落地不及預(yù)期。

正文

一、需求:2024年全球新能源車銷量仍有望保持較高增速

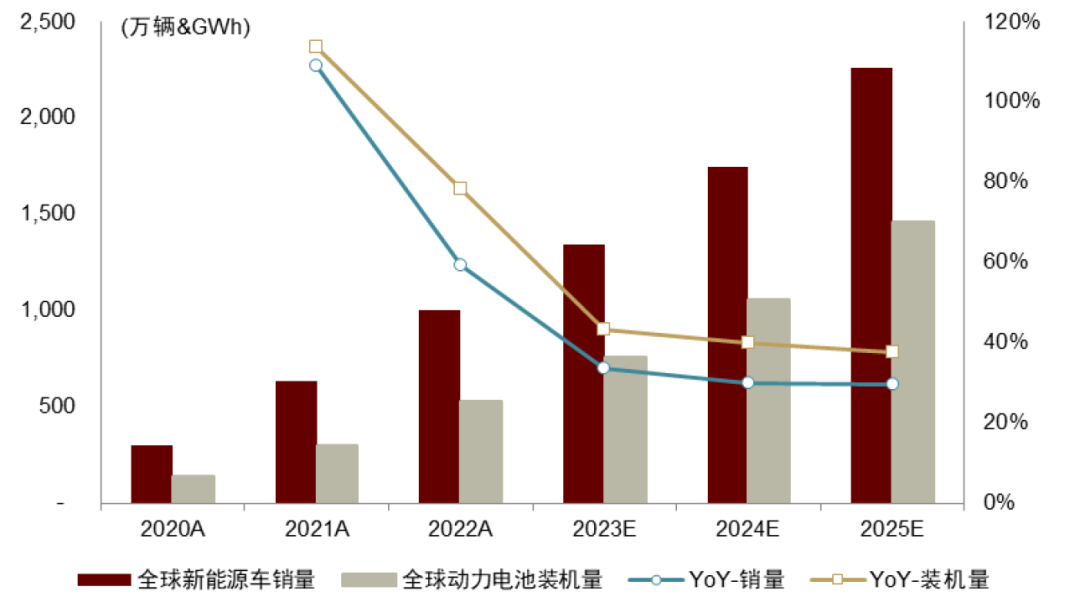

2023年以來,隨著產(chǎn)業(yè)鏈產(chǎn)能釋放,供需關(guān)系逐步轉(zhuǎn)向?qū)捤桑a(chǎn)業(yè)鏈基本面持續(xù)筑底。但我們認(rèn)為新能源車發(fā)展的大趨勢(shì)并未改變、仍然是未來增速較快的行業(yè)之一。展望2024年,我們認(rèn)為在新車周期和價(jià)格中樞下移驅(qū)動(dòng)下,全球新能源車銷量仍有望實(shí)現(xiàn)較高增速,我們預(yù)計(jì)2024年全球新能源車銷量有望達(dá)到1700-1800萬(wàn)輛,同比增長(zhǎng)約30-35%;對(duì)應(yīng)到電池需求,考慮到單車帶電量提升以及海外純電占比提升,我們預(yù)計(jì)2024年全球動(dòng)力電池出貨有望達(dá)到1.2TWh、同比增長(zhǎng)接近35%。

圖表1:全球新能源車銷量及動(dòng)力電池裝機(jī)量預(yù)測(cè)

資料來源:乘聯(lián)會(huì),GGII,Marklines,中金公司研究部

1、中國(guó):新車周期+價(jià)格下沉,看好2024年銷量增長(zhǎng)韌性

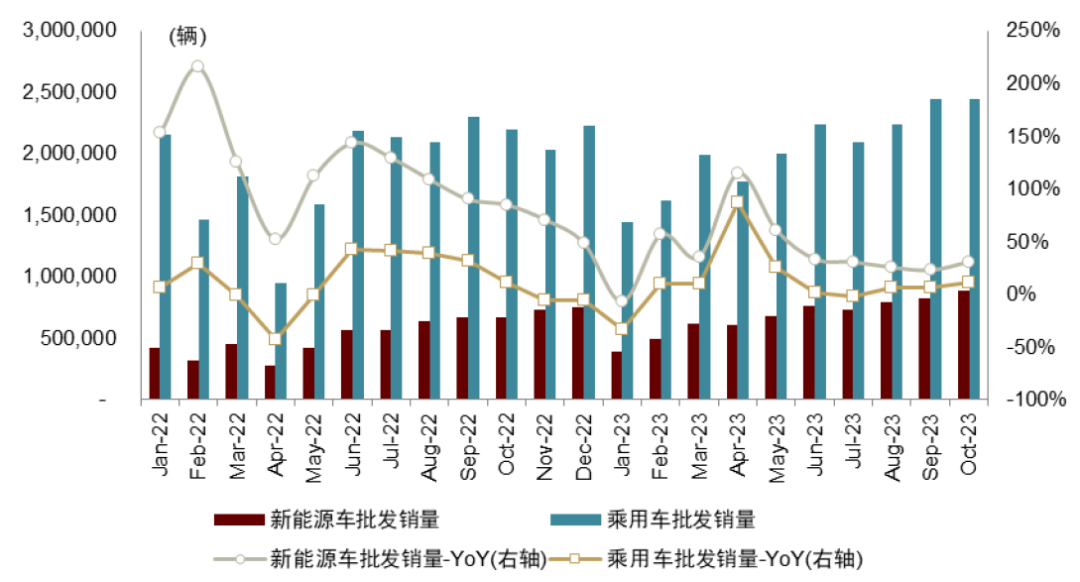

2023年新能源車國(guó)補(bǔ)全面退坡,疊加滲透率處于相對(duì)高位,新能源車銷量增速有所放緩,1-3Q23國(guó)內(nèi)新能源乘用車銷量(批發(fā))同增36%。我們認(rèn)為當(dāng)前國(guó)內(nèi)新能源車市場(chǎng)已逐步進(jìn)入市場(chǎng)化驅(qū)動(dòng)階段,產(chǎn)品力和性價(jià)比有望支撐后市增長(zhǎng);我們看好強(qiáng)產(chǎn)品力新車周期+價(jià)格下沉趨勢(shì)下,2024年國(guó)內(nèi)新能源車增長(zhǎng)仍有望凸顯韌性,我們預(yù)計(jì)2024年國(guó)內(nèi)新能源車批發(fā)銷量有望達(dá)到1100-1200萬(wàn)輛,同比增長(zhǎng)20-25%:

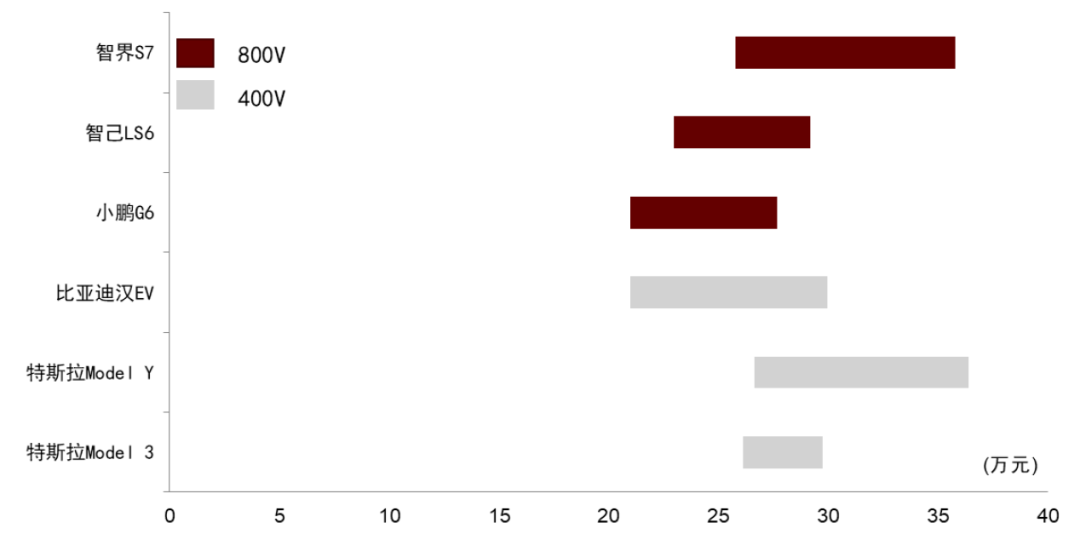

? 產(chǎn)品力方面,我們觀察到2023年以來,供給端新車的智能化和補(bǔ)能體驗(yàn)有望得到提升:1)智能化:以小鵬、華為為首的頭部新能源車企積極推進(jìn)“無圖/輕地圖”城市NOA方案,我們認(rèn)為智能駕駛的用戶體驗(yàn)和實(shí)用性將得到大幅提升;2)補(bǔ)能效率:2H23以來,全域800V高壓快充車型密集發(fā)布,通過搭載4C+電池,我們預(yù)計(jì)充電10-80%時(shí)長(zhǎng)有望壓縮至15分鐘以內(nèi),用戶補(bǔ)能體驗(yàn)有望大幅改善。

? 價(jià)格方面,從2H23上市搭載城市NOA和高壓快充的車型看,價(jià)格帶與同級(jí)別400V車型重疊度較高,并無過高溢價(jià),我們認(rèn)為將有效提升消費(fèi)者的接受度。

插混車型(含增程式)需求有望持續(xù)景氣,支撐新能源車滲透率持續(xù)向上。2023年以來,在比亞迪DMI以及理想等增程式車型等的暢銷下,1-3Q23國(guó)內(nèi)插混銷量(批發(fā))同增83.9%,滲透率達(dá)到30%+、同比提升13.5ppt。插混車型具備較好的燃油經(jīng)濟(jì)性和補(bǔ)能便利性,同時(shí),通過配備30-40kwh中型容量電池,亦可使用戶獲得純電的駕乘和智能化體驗(yàn),我們觀察到國(guó)內(nèi)傳統(tǒng)車企以及新勢(shì)力在加速插混車型、尤其是帶電量較大的增程式車型的正向開發(fā),我們認(rèn)為2024年供給端新品持續(xù)釋放有望進(jìn)一步加速燃油車替代,支撐國(guó)內(nèi)新能源車滲透率進(jìn)一步向上。

圖表2:2023年以來中國(guó)新能源車銷量(批發(fā))增速放緩

資料來源:乘聯(lián)會(huì),中金公司研究部

圖表3:中國(guó)新能源車月度滲透率及插混車型月度銷量占比

資料來源:乘聯(lián)會(huì),中金公司研究部

圖表4:2023年末-2024年上市新能源車不完全統(tǒng)計(jì)(截至2023年11月21日)

資料來源:各車企官網(wǎng),中金公司研究部

圖表5:部分800V車型及400V車型售價(jià)對(duì)比(截至2023年11月21日)

注:智界S7為預(yù)售價(jià)格

資料來源:各車企官網(wǎng),中金公司研究部

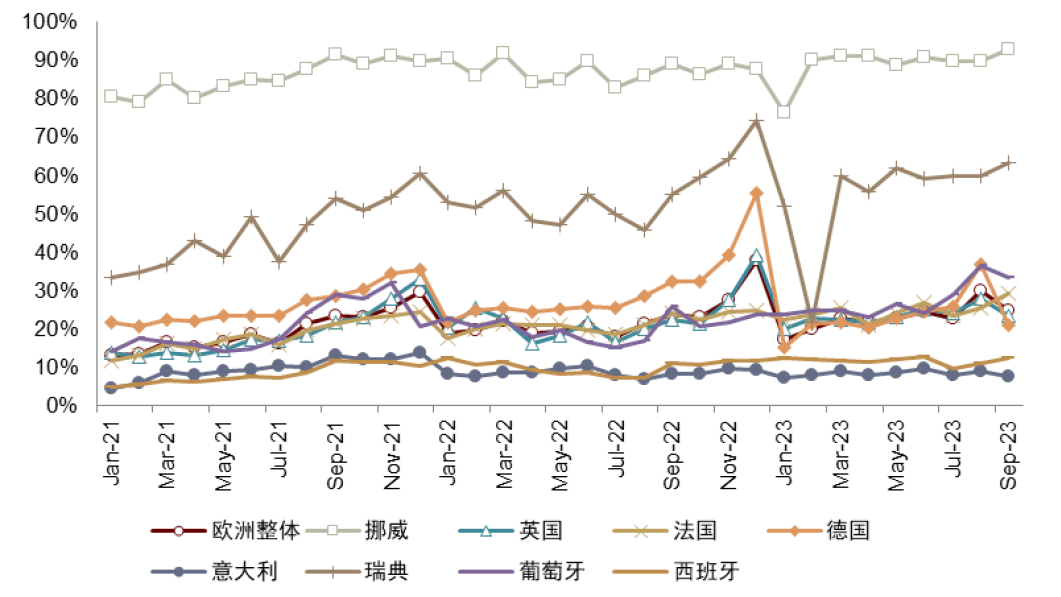

2、歐洲:2024年銷量增速或放緩,但中長(zhǎng)期電動(dòng)化趨勢(shì)未改

2023年歐洲市場(chǎng)零部件供應(yīng)瓶頸有所緩解、車企積壓訂單快速釋放,1-3Q23歐洲新能源車銷量同比增長(zhǎng)30%+、超出市場(chǎng)預(yù)期。但3Q23以來,受:1)部分國(guó)家補(bǔ)貼退坡?lián)屟b影響;2)高利率抬高制造業(yè)生產(chǎn)成本、抑制消費(fèi)需等求影響,2023年9月歐洲新能源車銷量增速放緩致15%+。展望2024年,我們認(rèn)為歐洲汽車消費(fèi)在較高利率下仍將承壓,疊加補(bǔ)貼退坡,新能源車增長(zhǎng)或階段性放緩,我們預(yù)期2024年歐洲新能源車銷量約340+萬(wàn)輛、同比增長(zhǎng)約10-15%。但從中長(zhǎng)期看,我們認(rèn)為歐洲減排、車企電動(dòng)化戰(zhàn)略的大方向并未發(fā)生變化,電動(dòng)化邏輯依然成立,且截至2023年9月歐洲整體滲透率約23%、仍有較大提升的空間;隨著降息周期漸行漸近以及歐洲車企下一代新車周期釋放,我們預(yù)期2025年歐洲新能源車有望重新步入上行周期。

圖表6:2023年歐洲新能源車銷量增速明顯領(lǐng)先于燃油車

資料來源:Marklines,中金公司研究部

圖表7:9M23歐洲整體新能源車滲透率23%+,仍有較大提升空間

資料來源:Marklines,中金公司研究部

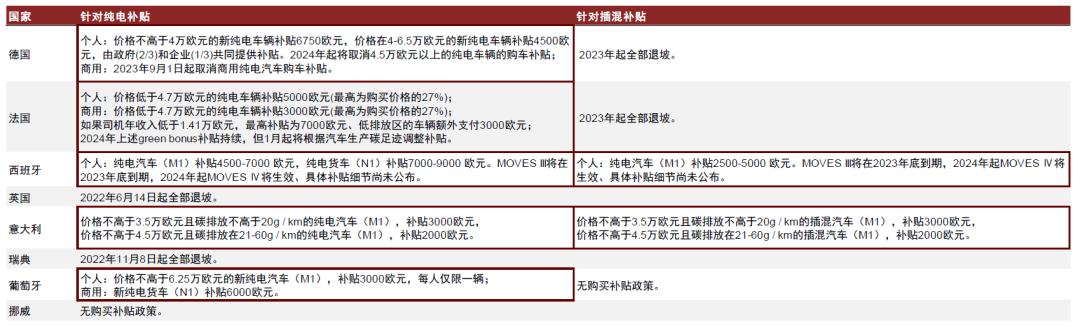

圖表8:歐洲八國(guó)新能源車購(gòu)車補(bǔ)貼情況統(tǒng)計(jì)(截至2023年11月21日)

資料來源:政府官網(wǎng),中金公司研究部;注:紅框表示仍有購(gòu)車補(bǔ)貼

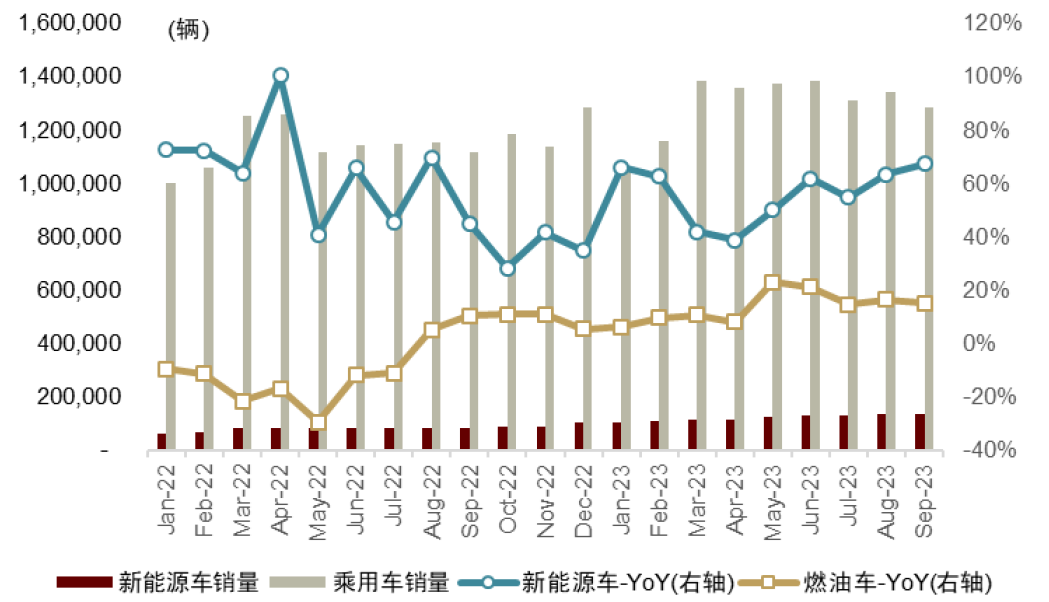

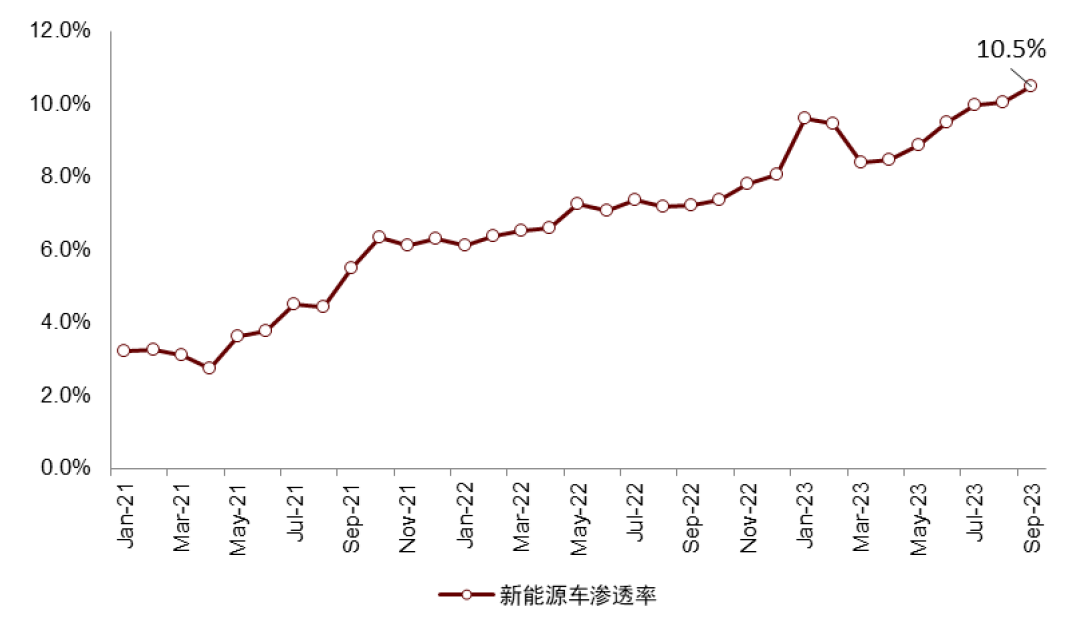

3、美國(guó):低基數(shù)+新車催化下仍有望保持較高增速

2023年以來,在IRA補(bǔ)貼、特斯拉德州工廠產(chǎn)能釋放以及傳統(tǒng)車企通用、福特新車催化下,美國(guó)市場(chǎng)1-9月新能源車銷量實(shí)現(xiàn)同比55.9%較高增長(zhǎng),9月新能源滲透率提升至10.5%;但當(dāng)前的高利率環(huán)境以及UAW罷工[1](United Auto Workers,美國(guó)汽車工人聯(lián)合會(huì)罷工,簡(jiǎn)稱UAW,下同)對(duì)供需有所壓制。展望2024年,我們認(rèn)為在IRA的持續(xù)補(bǔ)貼以及當(dāng)前較低的滲透率基數(shù)下,美國(guó)市場(chǎng)銷量仍然有望實(shí)現(xiàn)40-50%同比增長(zhǎng),特斯拉德州工廠產(chǎn)能持續(xù)提升+新車電動(dòng)皮卡Cybertruck訂單釋放,以及福特等LFP車型量產(chǎn)帶來增量。

圖表9:2023年美國(guó)新能源車銷量持續(xù)高增

資料來源:Marklines,中金公司研究部

圖表10:2023年美國(guó)新能源車滲透率持續(xù)走高

資料來源:Marklines,中金公司研究部

二、產(chǎn)業(yè)周期:拐點(diǎn)漸行漸近,2024年各環(huán)節(jié)盈利有望逐步企穩(wěn)

1、動(dòng)力電池環(huán)節(jié):產(chǎn)能擴(kuò)張放緩,價(jià)格和盈利有望2H24企穩(wěn)

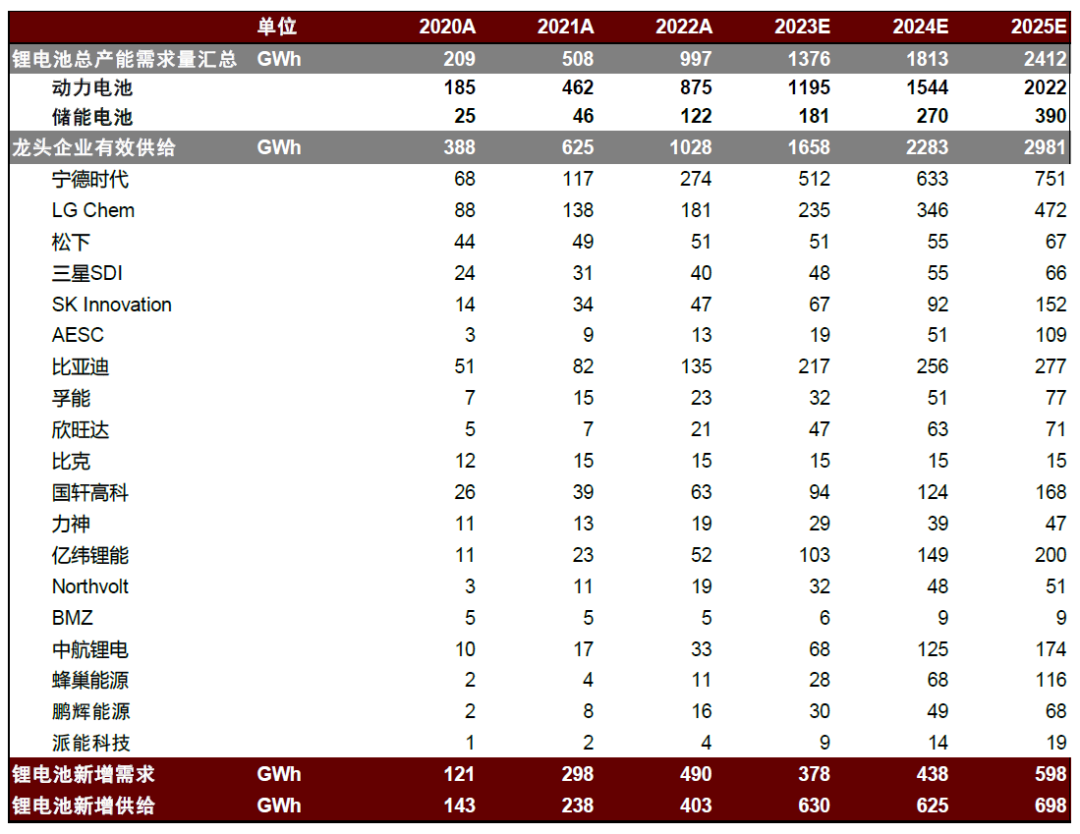

? 供需:2024年供需關(guān)系有望迎邊際改善。本輪鋰電池企業(yè)資本支出高峰在2021-2022年,考慮到產(chǎn)能建設(shè)+爬坡周期1.5-2年,供給端產(chǎn)能自2022年底開始逐步釋放,致2023年鋰電池供需關(guān)系轉(zhuǎn)向?qū)捤桑覀儨y(cè)算1-3Q23樣本電池企業(yè)整體產(chǎn)能利用率50-60%,市場(chǎng)價(jià)格競(jìng)爭(zhēng)有所加劇。在下游新能源車增速放緩及融資環(huán)境收緊背景下,2023年以來鋰電池企業(yè)資本支出顯著收縮,我們統(tǒng)計(jì)1-3Q23A核心鋰電池企業(yè)資本支出同比下滑31%,意味著2024-2025年供給端產(chǎn)能釋放有望放緩。基于我們測(cè)算,2023-2025年供給端/需求端邊際增量分別為630/378GWh、625/438GWh、698/598GWh,2024年末-2025年鋰電池供需關(guān)系有望迎邊際改善拐點(diǎn)。

圖表11:鋰電池供需有望自2024年迎邊際改善拐點(diǎn)

資料來源:GGII,乘聯(lián)會(huì),公司公告,Wind,中金公司研究部

圖表12:鋰電池供需關(guān)系測(cè)算(截至2023年11月21日)

資料來源:GGII,乘聯(lián)會(huì),公司公告,Wind,中金公司研究部

? 價(jià)格和盈利有望2H24逐步迎來企穩(wěn)。隨著調(diào)價(jià)訂單的滾動(dòng)交付以及碳酸鋰價(jià)格的持續(xù)回落,疊加1Q24與下游整車廠新一輪價(jià)格談判,我們預(yù)計(jì)動(dòng)力電池報(bào)表端價(jià)格自2H23-1H24仍有較大降幅,2H24后降幅逐步收窄;我們預(yù)計(jì)三元電池模組、鐵鋰電池模組致2024年末國(guó)內(nèi)客戶平均執(zhí)行價(jià)格或?qū)⑾陆抵?.6-0.7元/Wh、0.5-0.6元/Wh(均基于10-15萬(wàn)元碳酸鋰價(jià)格測(cè)算),較3Q23執(zhí)行價(jià)仍有接近20%+降幅空間,而各家電池廠報(bào)表端價(jià)格降幅受產(chǎn)品結(jié)構(gòu)影響有所不同,出貨結(jié)構(gòu)中電池包、海外客戶占比高的電池廠價(jià)格降幅相對(duì)較小。基于我們測(cè)算,受終端降價(jià)和開工率季節(jié)性偏低影響,我們預(yù)計(jì)1Q24電池廠業(yè)績(jī)?nèi)詫⒊袎海?Q24伴隨電池價(jià)格降幅逐步收窄以及開工率的回升,單位利潤(rùn)有望迎企穩(wěn)或修復(fù)。

2、四大材料:2024年有望進(jìn)入出清階段,各環(huán)節(jié)基本面逐步迎觸底

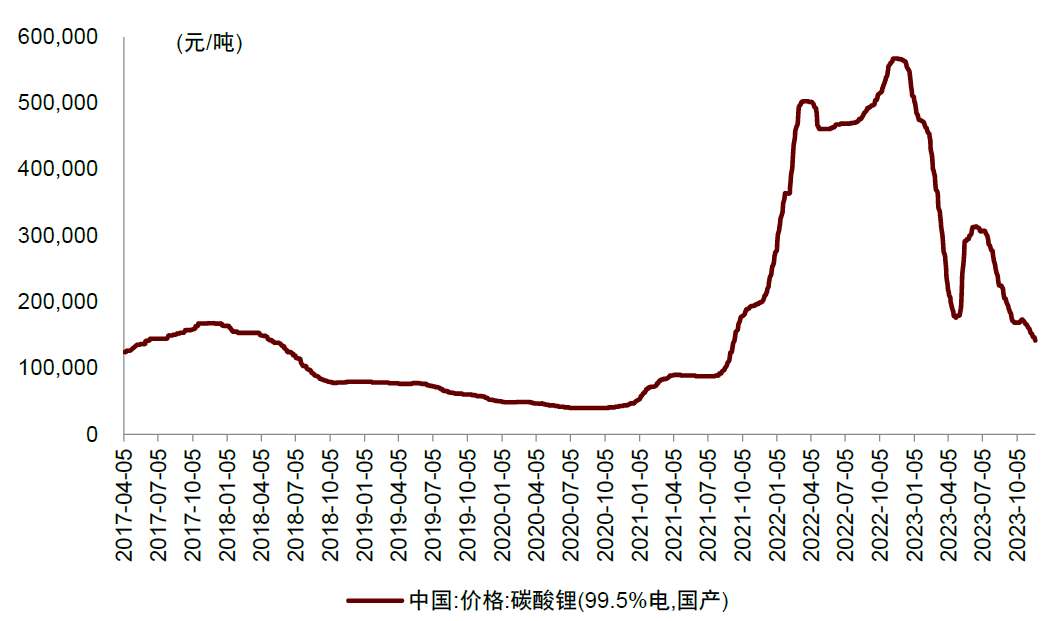

? 正極:近期國(guó)內(nèi)鋰鹽價(jià)格逐步回落,我們認(rèn)為2024年鋰價(jià)將維持偏弱趨勢(shì),正極材料價(jià)格以低位震蕩走勢(shì)為主。我們預(yù)計(jì)伴隨產(chǎn)能逐步出清,正極行業(yè)整體開工率回升,帶動(dòng)單噸加工成本下降及單位盈利增厚,正極環(huán)節(jié)有望于2024年下半年迎來盈利能力企穩(wěn)回升。

圖表13:碳酸鋰價(jià)格走勢(shì)圖

資料來源:Wind,安泰科,中金公司研究部

圖表14:正極企業(yè)凈利率走勢(shì)圖

資料來源:Wind,各公司公告,中金公司研究部

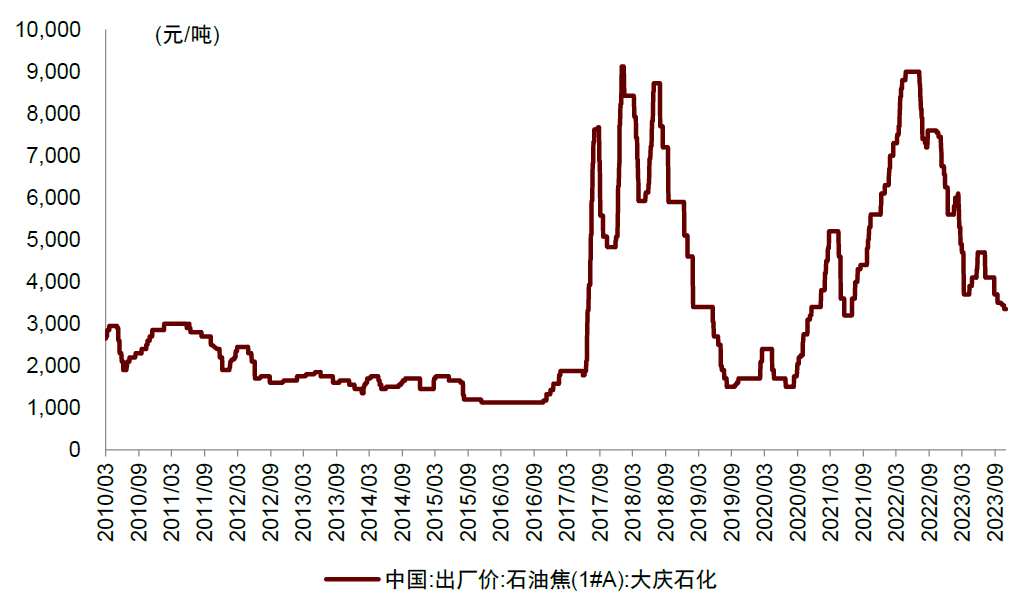

? 負(fù)極:2024年負(fù)極行業(yè)面臨產(chǎn)能結(jié)構(gòu)性過剩和競(jìng)爭(zhēng)加劇的風(fēng)險(xiǎn),我們預(yù)計(jì)負(fù)極材料價(jià)格整體呈低位持穩(wěn)運(yùn)行,掌握規(guī)模降本、技術(shù)降本優(yōu)勢(shì)的龍頭企業(yè),有望通過以量補(bǔ)價(jià)方式,維持單位盈利的相對(duì)穩(wěn)定,而中小負(fù)極企業(yè)或受到產(chǎn)能利用率、原材料采購(gòu)成本高的影響逐步退出市場(chǎng),我們認(rèn)為“低價(jià)競(jìng)爭(zhēng)”的情形會(huì)持續(xù)至2024年下半年,伴隨產(chǎn)能逐步出清,負(fù)極行業(yè)單噸盈利水平有望企穩(wěn)修復(fù)。

圖表15:低硫焦價(jià)格走勢(shì)圖

資料來源:金聯(lián)創(chuàng),中金公司研究部

圖表16:負(fù)極上市公司凈利率走勢(shì)

資料來源:各公司公告,中金公司研究部

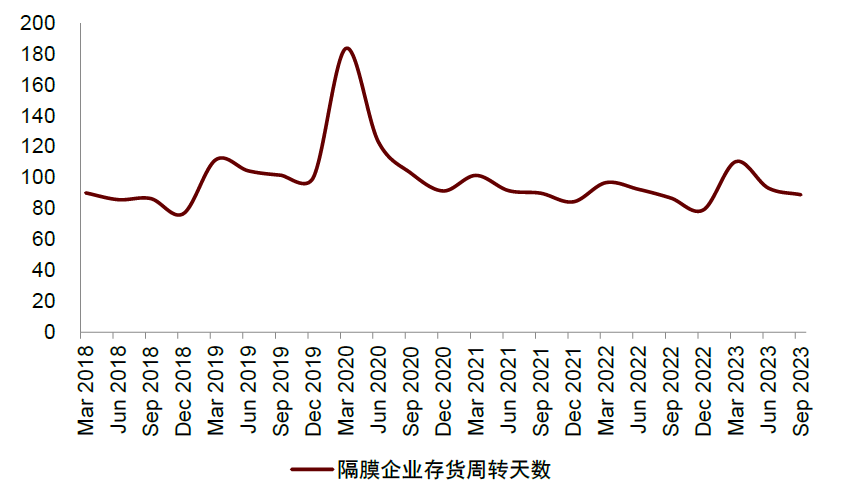

? 隔膜:目前隔膜行業(yè)各企業(yè)盈利能力尚可,3Q23龍頭企業(yè)毛利率維持35%+,但另一方面,行業(yè)產(chǎn)能持續(xù)釋放,供過于求下我們預(yù)計(jì)2024年行業(yè)價(jià)格存在進(jìn)一步下行空間,國(guó)內(nèi)二三線企業(yè)或面臨較大的利潤(rùn)與現(xiàn)金流壓力。另一方面,國(guó)內(nèi)隔膜龍頭企業(yè)已全面切入海外客戶,我們預(yù)計(jì)24年下半年至25年后伴隨海外電池廠產(chǎn)能投放,龍頭隔膜廠海外出貨有望持續(xù)提升,盈利能力或?qū)㈦S之改善。從庫(kù)存水平看,經(jīng)過1H23行業(yè)去庫(kù)存,目前行業(yè)庫(kù)存周轉(zhuǎn)天數(shù)已回落至低位水平。

圖表17:隔膜企業(yè)存貨周轉(zhuǎn)天數(shù)走勢(shì)

資料來源:Wind,中金公司研究部

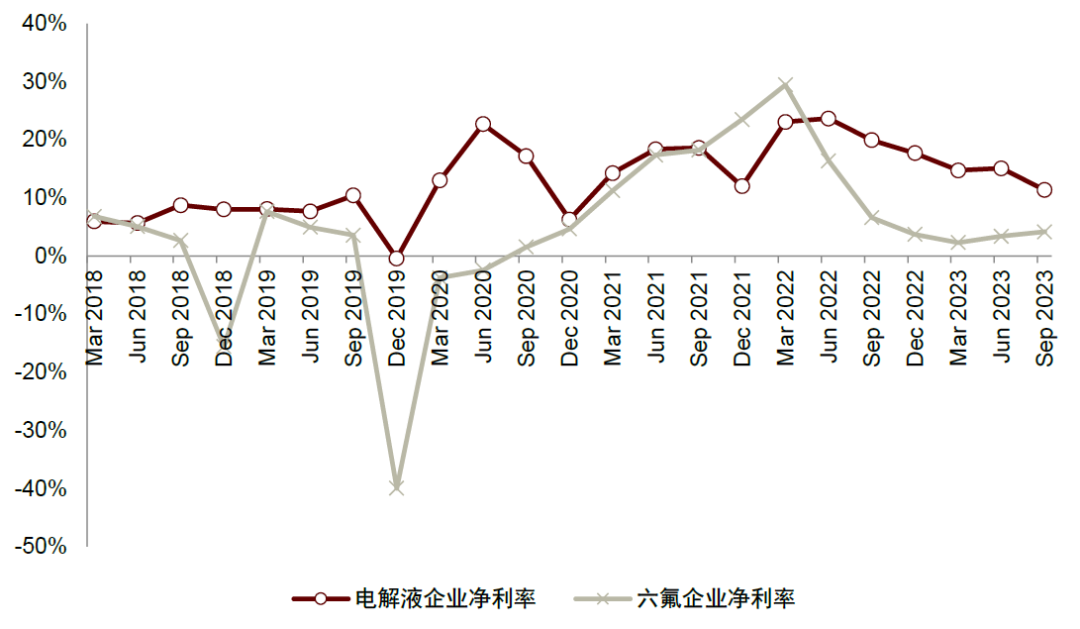

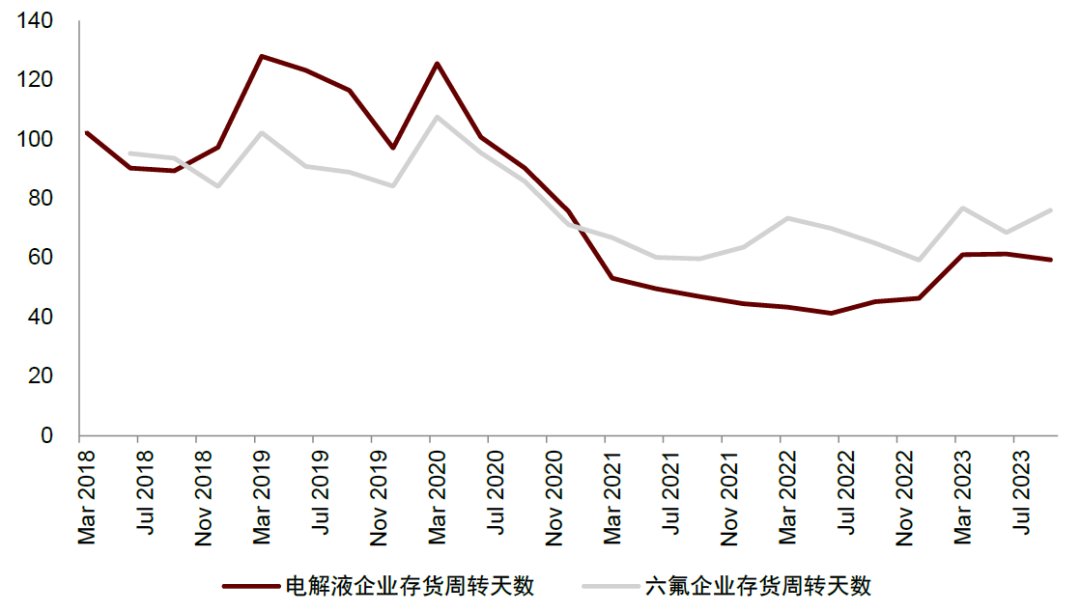

? 電解液:我們認(rèn)為電解液及六氟磷酸鋰企業(yè)4Q23-2024年面臨產(chǎn)能大幅釋放,龍頭企業(yè)主動(dòng)開啟價(jià)格戰(zhàn)引領(lǐng)行業(yè)價(jià)格下行,我們預(yù)計(jì)在價(jià)格進(jìn)一步下行趨勢(shì)下,或?qū)⒓铀傩袠I(yè)二三線企業(yè)出清。從企業(yè)盈利能力看,自2022年以來電解液及六氟企業(yè)盈利能力持續(xù)下滑,目前六氟企業(yè)盈利能力薄弱接近虧損,我們預(yù)計(jì)至2023年年底,六氟及電解液行業(yè)二三線企業(yè)或面臨虧損甚至虧現(xiàn)金流狀況,行業(yè)有望在2024年迎來落后產(chǎn)能的逐步出清,并帶動(dòng)行業(yè)價(jià)格及龍頭企業(yè)單位盈利能力的穩(wěn)定。

圖表18:電解液及六氟企業(yè)單位盈利能力

資料來源:Wind,公司公告,中金公司研究部

圖表19:電解液及六氟企業(yè)存貨周轉(zhuǎn)天數(shù)走勢(shì)

資料來源:Wind,中金公司研究部

三、新技術(shù)、國(guó)產(chǎn)替代加速落地,關(guān)注產(chǎn)業(yè)鏈阿爾法機(jī)遇

1、新技術(shù):多項(xiàng)技術(shù)有望在2024年進(jìn)入規(guī)模化量產(chǎn)階段

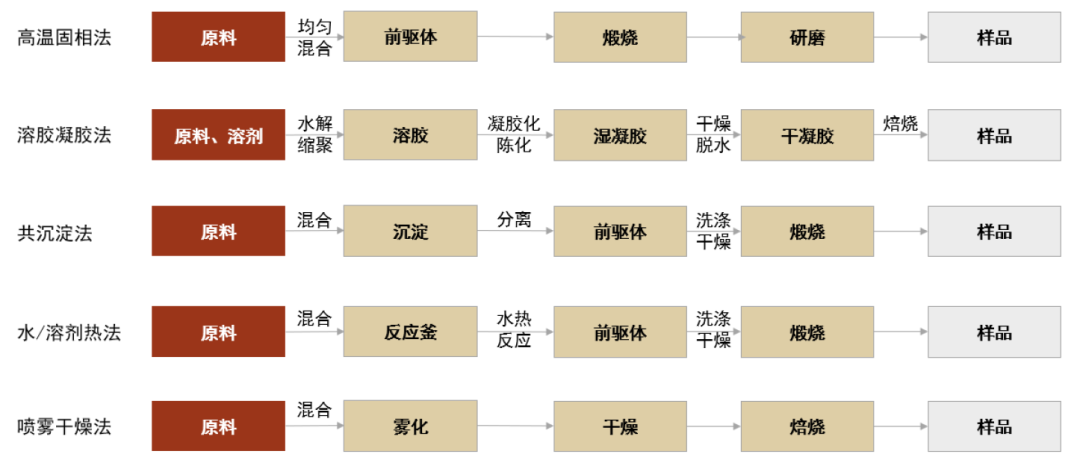

(1)錳鐵鋰:技術(shù)路線尚未統(tǒng)一,龍頭企業(yè)商業(yè)化進(jìn)展提速

基礎(chǔ)性能:理論能量密度高,但倍率性能不佳、長(zhǎng)循環(huán)有挑戰(zhàn)。1)安全性:磷酸錳鐵鋰(LMFP)穩(wěn)定性好、安全性高,可通過穿釘、撞擊等多項(xiàng)安全測(cè)試;2)能量密度:LMFP放電電壓較鐵鋰提升21%(4.1V vs. 3.4V),有潛力帶動(dòng)電池能量密度提升10-20%,我們認(rèn)為有望接近三元5系水平;3)倍率性:LMFP電子電導(dǎo)率、離子遷移率較低,倍率性能不佳;4)循環(huán)性:LMFP電池可實(shí)現(xiàn)2,000圈穩(wěn)定循環(huán),距離磷酸鐵鋰最優(yōu)水平仍有不小差距;5)經(jīng)濟(jì)性:錳鐵鋰瓦時(shí)成本與磷酸鐵鋰基本持平或略低、并大幅低于三元電池水平。

改性路線:如何兼顧能量密度與經(jīng)濟(jì)性是進(jìn)一步發(fā)展方向。理論上通過納米化、碳包覆、與三元材料復(fù)合以及金屬離子摻雜等能夠改善LMFP倍率性能;通過合理調(diào)整錳鐵比例、或核殼結(jié)構(gòu)改性等來減少錳元素溶出,提高循環(huán)壽命。然而某些改性技術(shù)(如納米化和碳包覆)會(huì)降低壓實(shí)密度,弱化LMFP高電壓平臺(tái)帶來的能量密度提升優(yōu)勢(shì),例如納米化和碳包覆等導(dǎo)致LMFP的孔隙率增加、本征密度下降,導(dǎo)致LMFP壓實(shí)密度偏低,需要通過燒結(jié)工藝的優(yōu)化提升壓實(shí)密度,但二次燒結(jié)等工藝則會(huì)帶來成本的增加、降低經(jīng)濟(jì)效益。因此,在滿足經(jīng)濟(jì)性的條件下實(shí)現(xiàn)性能指標(biāo)的平衡,是LMFP工藝進(jìn)一步改進(jìn)的方向。

合成工藝:固相法技術(shù)成熟,液相法產(chǎn)品一致性好。錳鐵鋰與鐵鋰合成工藝高度相似,固相反應(yīng)法技術(shù)成熟,工藝設(shè)備簡(jiǎn)單、適合工業(yè)化生產(chǎn),但產(chǎn)品一致性較液相法稍差。液相法工藝較為復(fù)雜,投資較高,但具有產(chǎn)品一致性、循環(huán)性較好的優(yōu)點(diǎn),此外長(zhǎng)期來看,我們認(rèn)為液相法或?qū)υ牧系娜萑潭缺容^高,具備一定成本優(yōu)勢(shì)。

磷酸錳鐵鋰(LMFP)產(chǎn)業(yè)化持續(xù)加速,我們預(yù)計(jì)頭部車企跟頭部電池廠有望于2023年底開始量產(chǎn)導(dǎo)入、2024年初正式上車發(fā)布。我們持續(xù)跟蹤并建議關(guān)注在LMFP改性技術(shù)、合成工藝、以及其他輔助材料等方面技術(shù)儲(chǔ)備豐富的頭部企業(yè)。

圖表20:LMFP改性方法及具體原理

資料來源:《鋰離子電池磷酸鹽正極材料的制備、表征及性能研究》(胡成林,2011),中金公司研究部

圖表21:不同廠商采取的LMFP改性方法

資料來源:智慧芽,中金公司研究部

圖表22:LMFP不同工藝路徑的優(yōu)缺點(diǎn)

資料來源:智慧芽,中金公司研究部

圖表23:LMFP不同工藝的具體流程

資料來源:《鋰離子電池正極材料:原理、性能與生產(chǎn)工藝》(胡國(guó)榮等,2017),中金公司研究部

(2)復(fù)合銅箔:材料、工藝協(xié)同創(chuàng)新,商業(yè)化進(jìn)程持續(xù)推進(jìn)

材料分成PET、PP、PI等路線,我們預(yù)計(jì)PET與PP路線長(zhǎng)期并存:

? PET膜優(yōu)點(diǎn)在于成本便宜、耐高溫性好、工藝難度小,但缺點(diǎn)在于斷裂伸長(zhǎng)率低,其酯基多導(dǎo)致耐酸堿腐蝕性差,高溫循環(huán)容易出現(xiàn)跳水問題,或可用于部分循環(huán)要求較低、安全性要求較高的消費(fèi)電池場(chǎng)景。

? PP膜優(yōu)勢(shì)在于斷裂伸長(zhǎng)率高,2微米厚膜已經(jīng)大規(guī)模商業(yè)化應(yīng)用,體積能量密度高,同時(shí)非極性結(jié)構(gòu)耐酸堿腐蝕性強(qiáng),對(duì)電解液添加劑友好,不易出現(xiàn)高溫循環(huán)跳水;缺點(diǎn)在于粘接力較差,工藝難度更大。

? PI膜成本較為昂貴,產(chǎn)業(yè)化前景目前尚不明朗。

不同工藝路線協(xié)同創(chuàng)新,致力于推動(dòng)產(chǎn)業(yè)化。目前復(fù)合箔材工藝路線分成至少三種,不同工藝路線各有優(yōu)劣勢(shì),但目前面臨共同產(chǎn)業(yè)化痛點(diǎn)在于1)經(jīng)濟(jì)性尚無法與傳統(tǒng)銅箔實(shí)現(xiàn)平價(jià),2)快充性能較差,高倍率下的放電效率較傳統(tǒng)銅箔更低,3)循環(huán)壽命較差,目前實(shí)測(cè)循環(huán)壽命在2000次左右,不適用于儲(chǔ)能等長(zhǎng)循環(huán)壽命場(chǎng)景。

圖表24:不同工藝路線部分理想?yún)?shù)對(duì)比

資料來源:GGII,各公司官網(wǎng),中金公司研究部

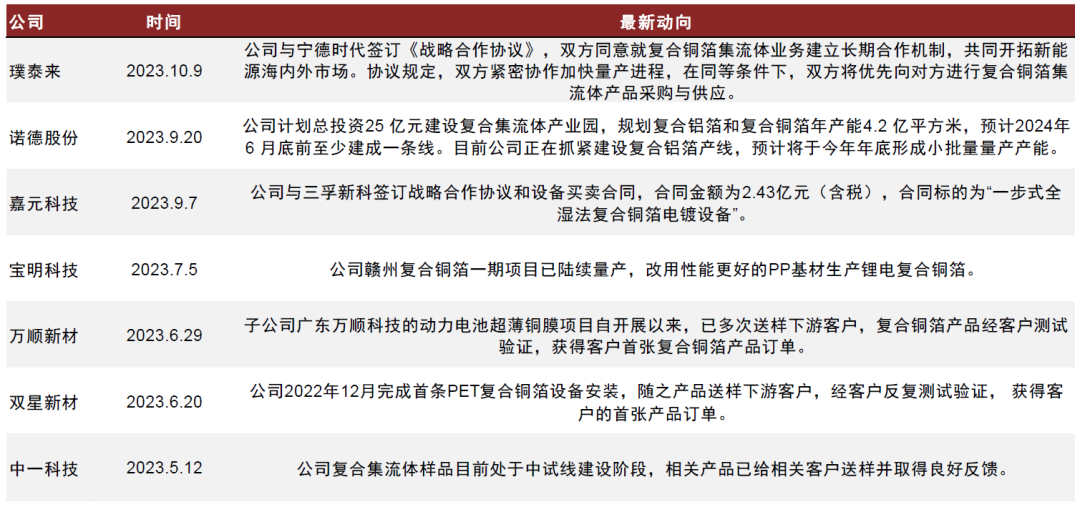

頭部材料廠開啟擴(kuò)產(chǎn)潮,下游動(dòng)力領(lǐng)域進(jìn)入商業(yè)化元年。代表材料龍頭開啟復(fù)合箔材擴(kuò)產(chǎn)潮,我們預(yù)計(jì)搭載復(fù)合集流體的高安全電池有望于2024年迎來規(guī)模商業(yè)化持續(xù)落地。

圖表25:復(fù)合集流體代表材料企業(yè)最新進(jìn)展

資料來源:公司公告,中金公司研究部

(3)超級(jí)快充:800V新車周期釋放,2024年有望迎1-10放量

2024年800V新車周期加速釋放,價(jià)格吸引力較高,銷量或超預(yù)期。從技術(shù)發(fā)展階段看,我們認(rèn)為2023年是高壓快充車型量產(chǎn)元年,小鵬G6、埃安昊鉑GT、上汽智己LS6等800V車型實(shí)現(xiàn)量產(chǎn)交付,我們測(cè)算10M23 800V車型在國(guó)內(nèi)新能源車整體銷量占比不足2%、滲透率處于較低水平,有較大提升空間。展望2024年,理想MEGA、華為系(問界M9、智界S7、阿維塔12)、小米等800V重磅車型計(jì)劃量產(chǎn)交付、供給端車型增多,同時(shí)價(jià)格中樞持續(xù)下沉,從部分已公布售價(jià)的800V車型看,價(jià)格帶與400V車型重疊,我們認(rèn)為800V車型有望憑借在補(bǔ)能效率、動(dòng)力輸出、智能化體驗(yàn)上的優(yōu)勢(shì),以及較高的性價(jià)比,加速滲透,2024年有望迎來1-10放量,樂觀預(yù)期下,我們預(yù)計(jì)銷量有望達(dá)到50-100萬(wàn)輛水平。

超充樁建設(shè)提速、加速構(gòu)建800V用戶服務(wù)閉環(huán):

? 政策端:2023年以來,政策端持續(xù)強(qiáng)調(diào)“大功率充電樁”建設(shè)。11月工信部等八部門正式印發(fā)《關(guān)于啟動(dòng)第一批公共領(lǐng)域車輛全面電動(dòng)化先行區(qū)試點(diǎn)的通知》[2],明確將北京、深圳、重慶、成都等15個(gè)城市作為首批試點(diǎn)城市,目標(biāo)2023-2025年建成超過70萬(wàn)臺(tái)充電樁和0.78萬(wàn)座換電站,同時(shí)將“大功率充電”納入新技術(shù)范疇強(qiáng)調(diào)進(jìn)行推廣;我們認(rèn)為在政策推動(dòng)下,大功率快充樁的占比將加速提升。

? 建設(shè)端:車企是當(dāng)前引領(lǐng)超充樁建設(shè)的主力、主要為用戶提供服務(wù)閉環(huán):截至2023年11月,理想已有119座5C超充站投入使用,并計(jì)劃2023年底擴(kuò)充至300座、至2025年達(dá)到3000座(每座超充站含1個(gè)5C超充+3個(gè)2C快充);小鵬建成超過200座具備S4超充服務(wù)能力的充電站(每個(gè)站含4根S4超充樁)、并計(jì)劃在2025年將超快充站數(shù)量提升至3000座;特斯拉在華布局1800+座超級(jí)充電站、其中含11000+超級(jí)快充樁。第三運(yùn)營(yíng)商則以柔性化充電堆產(chǎn)品(分體式充電樁)來提供大功率充電服務(wù),以向下兼容普通快充車型、提高充電站利用率水平,2023年以來,我們觀察到市場(chǎng)上成熟的充電堆產(chǎn)品功率已提升到960kw水平,同時(shí)在出貨結(jié)構(gòu)中充電堆產(chǎn)品占比亦快速提升,在政府、能源集團(tuán)招標(biāo)中占據(jù)主導(dǎo)。

我們看好高壓快充車型的放量帶動(dòng)導(dǎo)電炭黑、負(fù)極包覆材料、液冷板、熔斷器、高壓直流繼電器等部件升級(jí)或需求增長(zhǎng):

? 高壓快充驅(qū)動(dòng)電池材料、結(jié)構(gòu)及零部件迭代升級(jí),單車配套價(jià)值量顯著提升:1)電池材料:在800V高壓快充趨勢(shì)下,電池的充放電倍率從當(dāng)前1-2C提升至3-6C,涉及負(fù)極和電解液材料體系的改進(jìn)。2)結(jié)構(gòu)件:800V高壓快充也帶來電芯級(jí)的散熱需求的提升,液冷板、導(dǎo)熱膠和隔熱材料等電池?zé)峁芾碛瓉碇厮埽瑹o模組化的結(jié)構(gòu)設(shè)計(jì)也驅(qū)動(dòng)電池母排呈大尺寸、集成化趨勢(shì)發(fā)展。3)零部件:800V高壓快充對(duì)功率器件、高壓直流繼電器、熔斷器的耐壓需求大幅提升,帶動(dòng)相關(guān)零部件產(chǎn)品升級(jí)。

? 高壓快充帶來超充樁建設(shè)需求,驅(qū)動(dòng)充電設(shè)備向分體式、配儲(chǔ)、液冷、高功率趨勢(shì)發(fā)展:1)充電堆:考慮到充電樁功率向下兼容的問題,具備柔性調(diào)配能力的分體式充電樁或?qū)⒊蔀橹髁鳌?font>2)配儲(chǔ):高壓快充在短時(shí)間內(nèi)會(huì)增大充電站乃至電網(wǎng)的負(fù)荷,增配儲(chǔ)能有望解決擴(kuò)容壓力,驅(qū)動(dòng)高壓快充加速落地。3)液冷模塊及充電槍:高壓快充也驅(qū)動(dòng)充電模塊向大功率、液冷趨勢(shì)升級(jí),散熱需求的提升也帶動(dòng)液冷充電線需求的提升。

圖表26:車企800V車型不完全統(tǒng)計(jì)(截至2023年11月21日)

資料來源:公司官網(wǎng),中金公司研究部

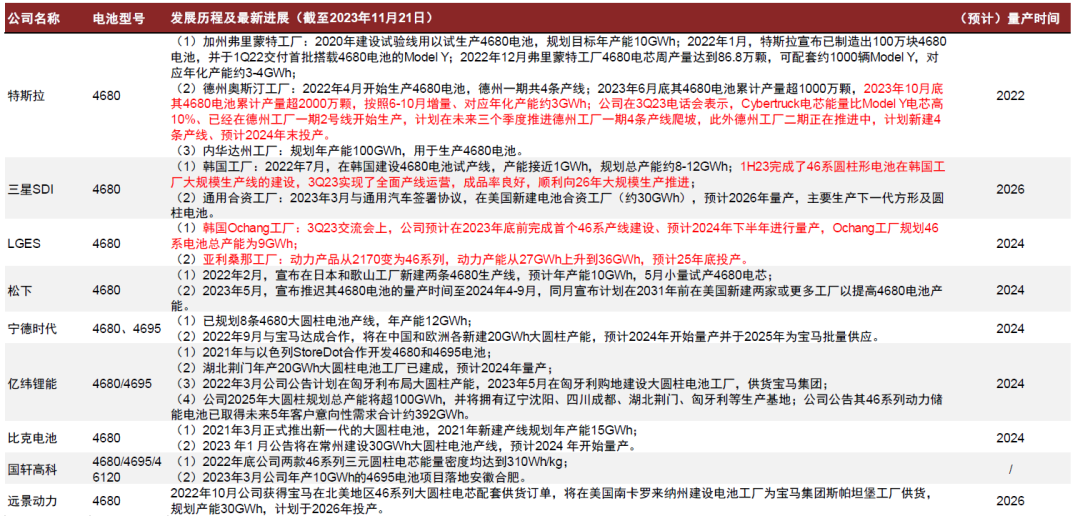

(4)4680:2024年有望迎大批量交付裝車

2024年大圓柱電池有望進(jìn)入大批量裝車階段。2023年各家電池廠大圓柱產(chǎn)能陸續(xù)投產(chǎn),由于全極耳焊接環(huán)節(jié)影響產(chǎn)品良率、產(chǎn)能爬坡較為緩慢。向前看,隨著焊接環(huán)節(jié)工藝提升、帶動(dòng)產(chǎn)品良率升高,我們預(yù)計(jì)4680大圓柱電池有望在2024年實(shí)現(xiàn)批量交付裝車。

我們認(rèn)為,隨各家電池廠改進(jìn)工藝、提升良率,以及配套車型逐步上市交付,4680大圓柱電池有望在2024年實(shí)現(xiàn)大批量裝車,疊加儲(chǔ)能端應(yīng)用拓展,我們預(yù)計(jì)2024年4680大圓柱電池裝機(jī)量或達(dá)27GWh、同比增長(zhǎng)超400%。大圓柱產(chǎn)業(yè)化加速推動(dòng)中游新型材料需求放量,我們認(rèn)為大圓柱電池在能量密度方面的提升將帶動(dòng)高鎳正極、硅碳負(fù)極、新型鋰鹽 LiFSI、補(bǔ)鋰劑、導(dǎo)電劑等加速放量。

圖表27:各家電池廠46系大圓柱電池情況統(tǒng)計(jì)(截至2023年11月21日)

資料來源:公司公告,公司官網(wǎng),中金公司研究部;注:標(biāo)紅為相比23年9月統(tǒng)計(jì)版本更新內(nèi)容

圖表28:4680電池需求測(cè)算更新

資料來源:特斯拉官網(wǎng),Marklines,中金公司研究部

2、國(guó)產(chǎn)替代:關(guān)注導(dǎo)電碳黑、銅箔/隔膜設(shè)備領(lǐng)域的國(guó)產(chǎn)替代機(jī)會(huì)

(1)導(dǎo)電炭黑:快充帶來景氣度提升,國(guó)產(chǎn)替代加速進(jìn)行

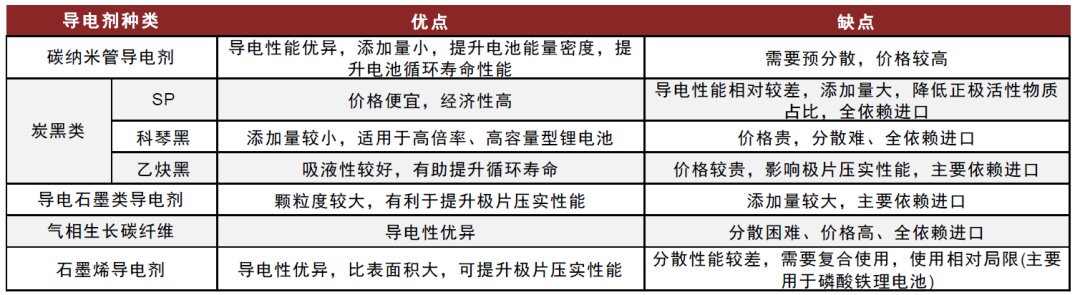

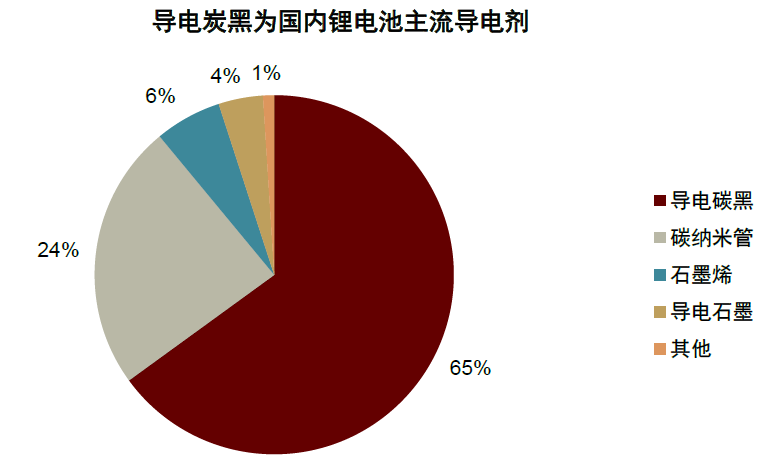

導(dǎo)電炭黑為鋰電池主流導(dǎo)電劑。鋰電池導(dǎo)電劑分為導(dǎo)電炭黑(乙炔黑、Super P、科琴黑)、導(dǎo)電石墨等顆粒狀導(dǎo)電劑,以及碳納米管、納米碳纖維等纖維狀導(dǎo)電劑和石墨烯面狀導(dǎo)電劑。其中導(dǎo)電炭黑憑借良好的綜合性能與經(jīng)濟(jì)性、成為目前廣泛使用的鋰電池導(dǎo)電劑,根據(jù)GGII數(shù)據(jù),2022年國(guó)內(nèi)導(dǎo)電劑出貨量3.7萬(wàn)噸,其中導(dǎo)電炭黑出貨量占比為65%。

圖表29:不同類型導(dǎo)電劑性能對(duì)比

資料來源:天奈科技招股書,中金公司研究部

圖表30:導(dǎo)電炭黑為國(guó)內(nèi)鋰電池主流導(dǎo)電劑(2022年)

資料來源:GGII,中金公司研究部

鋰電級(jí)導(dǎo)電炭黑性能要求更高,此前主要依賴進(jìn)口。導(dǎo)電炭黑對(duì)產(chǎn)品的性能要求比普通炭黑更高,具體包括以下三個(gè)性能指標(biāo):1)吸油值:吸油值越高,越容易形成難以破壞的導(dǎo)電網(wǎng)絡(luò)通道,導(dǎo)電性越好;但是吸油值高的導(dǎo)電炭黑對(duì)聚合物粘結(jié)劑和電解質(zhì)的吸附能力較強(qiáng),分散性較差。2)比表面積:比表面積越大,單位體積與活性顆粒的接觸面積越大,導(dǎo)電性越好。3)磁性雜質(zhì)含量:含量過高會(huì)造成電池內(nèi)短路而出現(xiàn)自放電現(xiàn)象,降低安全性。由于國(guó)內(nèi)炭黑企業(yè)布局較晚、技術(shù)積累不足,導(dǎo)致過去較長(zhǎng)一段時(shí)間內(nèi)導(dǎo)電炭黑主要依賴海外進(jìn)口。

行業(yè)高景氣度與技術(shù)升級(jí)背景下,導(dǎo)電炭黑國(guó)產(chǎn)替代加速推進(jìn)。2020年以前傳統(tǒng)石墨以及炭黑導(dǎo)電劑市場(chǎng)幾乎被產(chǎn)能規(guī)模大、具有先發(fā)優(yōu)勢(shì)的法國(guó)益瑞石、美國(guó)卡博特壟斷,國(guó)內(nèi)企業(yè)布局較慢,核心反應(yīng)爐研發(fā)技術(shù)不足。2021年新能源車下游市場(chǎng)需求大爆發(fā),全球?qū)щ娞亢诠┬杈o張,為國(guó)內(nèi)企業(yè)提供國(guó)產(chǎn)替代的黃金機(jī)遇期,代表的國(guó)內(nèi)企業(yè)逐步實(shí)現(xiàn)技術(shù)突破,并憑借成本優(yōu)勢(shì),帶來導(dǎo)電炭黑國(guó)產(chǎn)化率不斷提升。

? 產(chǎn)品性能比肩海外廠商:針對(duì)導(dǎo)電炭黑,例如黑貓股份2021年開始研發(fā)對(duì)標(biāo)SP的產(chǎn)品,目前產(chǎn)品性能基本和海外廠商相差不大,此外公司也自研更高端的導(dǎo)電炭黑產(chǎn)品。

? 國(guó)產(chǎn)替代帶來降本空間:從導(dǎo)電炭黑成本結(jié)構(gòu)來看,原材料和電費(fèi)合計(jì)約占成本的~90%;另外海外產(chǎn)品的運(yùn)費(fèi)也占據(jù)一定成本比例,同時(shí)國(guó)內(nèi)原材料端成本低于海外,若導(dǎo)電炭黑能實(shí)現(xiàn)國(guó)產(chǎn)化替代,存在較大的降本空間。

圖表31:黑貓股份導(dǎo)電炭黑產(chǎn)品性能

資料來源:公司公告,中金公司研究部

圖表32:2022年國(guó)內(nèi)導(dǎo)電炭黑成本結(jié)構(gòu)

資料來源:華經(jīng)產(chǎn)業(yè)研究院,中金公司研究部

(2)銅箔與隔膜設(shè)備:國(guó)產(chǎn)設(shè)備迎來突破,成本優(yōu)勢(shì)助力國(guó)產(chǎn)化率提升

銅箔:設(shè)備國(guó)產(chǎn)化各個(gè)擊破,看好進(jìn)口替代前景。2021年之前國(guó)內(nèi)銅箔企業(yè)較為依賴日本進(jìn)口陰極輥設(shè)備,但隨著中航7414所、西安泰金、洪田科技相繼突破陰極輥核心know-how,目前國(guó)內(nèi)銅箔企業(yè)已開始大規(guī)模使用國(guó)產(chǎn)陰極輥取代進(jìn)口,比如中一科技-西安泰金、諾德股份-洪田科技、華創(chuàng)銅箔-7414所均已達(dá)成深度合作。我們統(tǒng)計(jì)銅箔國(guó)產(chǎn)化后單位投資額較日本進(jìn)口設(shè)備可下降30-50%,且可解決進(jìn)口供應(yīng)鏈產(chǎn)能瓶頸問題,看好銅箔設(shè)備國(guó)產(chǎn)替代趨勢(shì)。

圖表33:部分銅箔新建產(chǎn)能項(xiàng)目單位投資(截至2023年11月21日)

資料來源:公司公告,中金公司研究部

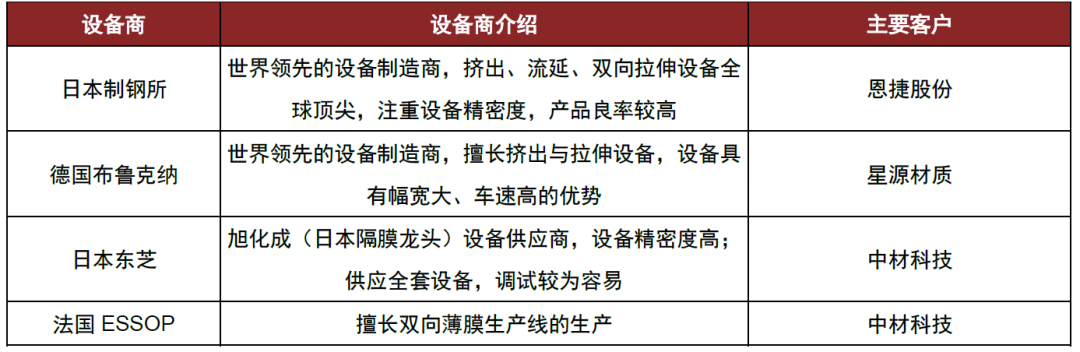

隔膜:2024年有望迎來設(shè)備國(guó)產(chǎn)化發(fā)展新紀(jì)元。

設(shè)備存量從四大設(shè)備商進(jìn)口為主,國(guó)產(chǎn)替代亟待突破。目前全球鋰電隔膜設(shè)備份額主要集中在制鋼所、布魯克納、東芝、ESSOP四家設(shè)備廠,且產(chǎn)能基本為恩捷股份、星源材質(zhì)、中材科技等頭部隔膜企業(yè)鎖定,在隔膜需求快速增長(zhǎng)的背景下,海外設(shè)備供應(yīng)商短期難以滿足隔膜行業(yè)尤其是二三線隔膜企業(yè)擴(kuò)產(chǎn)需求,隔膜設(shè)備國(guó)產(chǎn)化需求旺盛。

圖表34:全球隔膜設(shè)備供應(yīng)商概況

資料來源:公司公告,中金公司研究部

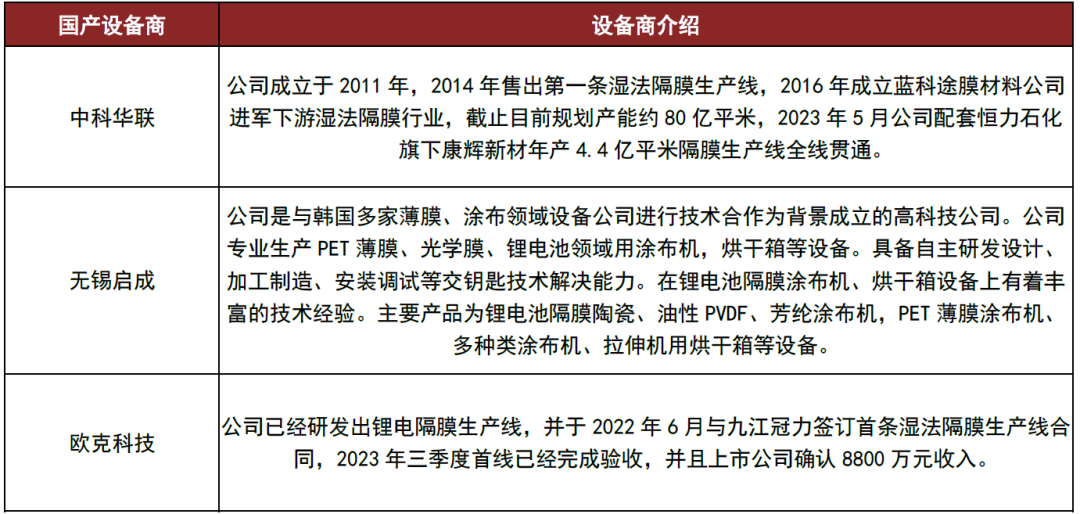

2024年有望迎來設(shè)備國(guó)產(chǎn)化加速放量。代表的國(guó)內(nèi)設(shè)備廠早在2011年即投入到隔膜設(shè)備自研之中。當(dāng)前國(guó)產(chǎn)隔膜設(shè)備競(jìng)爭(zhēng)格局較優(yōu),領(lǐng)先企業(yè)有望持續(xù)受益。

圖表35:國(guó)產(chǎn)隔膜設(shè)備供應(yīng)商概況

資料來源:公司官網(wǎng),公司公告,中金公司研究部

三、投資策略

受產(chǎn)能周期影響,2023年鋰電板塊出現(xiàn)估值和利潤(rùn)同步下跌,當(dāng)前板塊估值已處于底部區(qū)間,電池及材料環(huán)節(jié)龍頭2024年估值普遍低于15倍市盈率,基本面在1Q24淡季+降價(jià)下有望加速筑底、中小企業(yè)或?qū)⒊銮澹欢S著2024年碳酸鋰價(jià)格波動(dòng)收窄,以及融資環(huán)境收緊、產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能擴(kuò)張放緩,我們預(yù)期2H24產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)格和盈利或?qū)⒅鸩狡蠓€(wěn),供需關(guān)系亦有望迎來邊際改善。投資策略:

? 主線一:看好板塊盈利企穩(wěn)帶動(dòng)Beta修復(fù),優(yōu)先推薦:1)議價(jià)較強(qiáng)的動(dòng)力電池環(huán)節(jié)、盈利水平有望保持相對(duì)平穩(wěn);2)價(jià)格跌幅較深、有望率先出現(xiàn)中小企業(yè)虧損而出清的電解液、負(fù)極環(huán)節(jié)。同時(shí),推薦受益3C復(fù)蘇beta的消費(fèi)鋰電細(xì)分環(huán)節(jié)。

? 主線二:把握新技術(shù)和國(guó)產(chǎn)替代的阿爾法機(jī)遇:

? 新技術(shù):我們重點(diǎn)看好2024年錳鐵鋰、復(fù)合銅箔、高壓快充等進(jìn)入大規(guī)模商業(yè)化量產(chǎn),帶動(dòng)產(chǎn)業(yè)鏈進(jìn)入1-10放量階段。

? 國(guó)產(chǎn)替代:在國(guó)際環(huán)境、降本以及新應(yīng)用驅(qū)動(dòng)下,我們看好導(dǎo)電碳黑和銅箔/隔膜設(shè)備國(guó)產(chǎn)化替代加速。

四、風(fēng)險(xiǎn)提示

全球新能源車銷量不達(dá)預(yù)期。2023年國(guó)內(nèi)新能源車補(bǔ)貼終止、海外宏觀經(jīng)濟(jì)下行,全球新能源車銷量存在不達(dá)預(yù)期風(fēng)險(xiǎn),將會(huì)對(duì)產(chǎn)業(yè)鏈供需結(jié)構(gòu)造成影響,部分環(huán)節(jié)或存在競(jìng)爭(zhēng)加劇導(dǎo)致利潤(rùn)不達(dá)預(yù)期風(fēng)險(xiǎn)。

原材料價(jià)格大幅波動(dòng)風(fēng)險(xiǎn)。當(dāng)前鋰電上游包括金屬資源、化工原料等價(jià)格處于較高分位,若上游價(jià)格大幅波動(dòng),而鋰電池及材料不能及時(shí)將成本波動(dòng)傳導(dǎo)出去,將會(huì)對(duì)業(yè)績(jī)?cè)斐刹焕绊憽?/p>

新技術(shù)產(chǎn)業(yè)化進(jìn)程不達(dá)預(yù)期。當(dāng)前眾多鋰電新技術(shù)處于產(chǎn)業(yè)化前夕階段,若相關(guān)的測(cè)試認(rèn)證進(jìn)度不達(dá)預(yù)期,或?qū)ζ髽I(yè)新技術(shù)對(duì)應(yīng)業(yè)務(wù)需求造成不利影響,進(jìn)而影響企業(yè)業(yè)績(jī)。

責(zé)任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)