雙十一別人剁手你賺錢,飛天茅臺等你拿!更有七大投資工具限時低價優惠,不容錯過,[點擊進入活動頁面]

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:通脹的魅影 | 民生證券2023年A股年度策略

文:民生策略團隊

【報告導讀】看似退潮的通脹卻如魅影一般存在于全球金融與經濟波動浪潮中,而當它于明年再度回歸時,投資者可能會猛然醒悟我們已經進入了“價格革命”浪潮中的尖峰時代。“安全”一詞當下被市場過于片面的理解,而它這可能是未來實物需求側潛在的拉動。更重要的是,對于A股投資者而言,越來越多的跡象表明我們正處風格大切換的前夜,大量前所未有的機遇正在孕育,靠近當期盈利的價值投資與圍繞產業的主題投資將比翼齊飛,成為接替高景氣投資的兩種新范式。更重要的是,一個“資源優于制造,勞動力優于資本回報,實物資產優于金融資產,重資產優于輕資產”的短久期時代正在開啟。

Summary

摘要

1 通脹正成為魅影

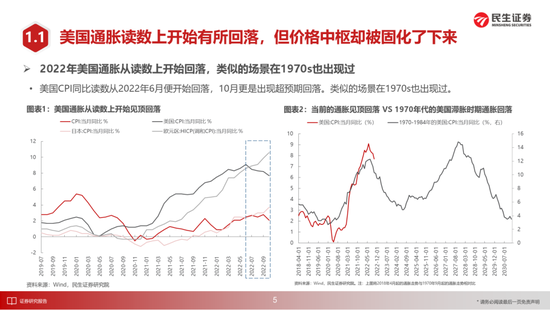

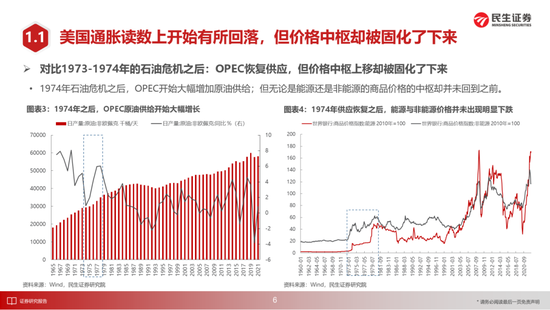

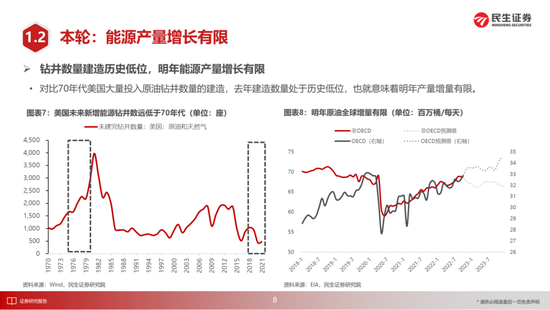

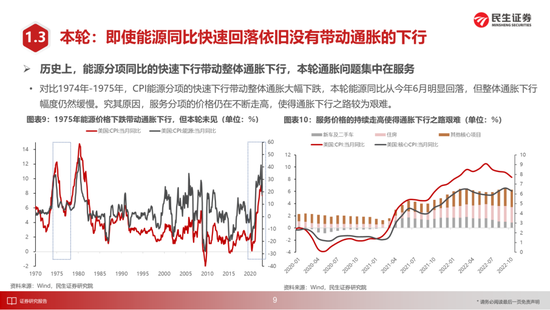

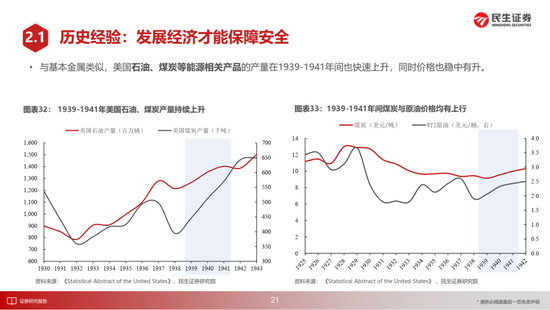

在2022年全球通脹從讀數上開始呈現了回落的跡象,這類似于1973-1974年后的供應沖擊后的通脹回落。不幸的是,即使1974年后歐佩克開始重新恢復石油供應,然而大宗商品的價格上行中樞卻被固化了下來,在隨后的通脹二次上行之際,美元不再強勢,通脹的長期問題開始被真正認知。本輪全球最大的經濟體為打壓通脹,壓低了全球的大宗商品庫存和回收了大量美元流動性。即便如此在大宗商品今年以來的回調中,更多的是金融屬性的下跌,實物屬性卻相對平穩。采用當期見效最快的方式打壓通脹無可厚非,這與歷史上一樣,但是代價卻是大宗商品的產能投資并未看到明顯增加,解決通脹長期的辦法應該是增加生產,因此積蓄的勢能不是被解決了,而是被短期掩蓋。如果看15世紀以來的物價趨勢,往往都是在10年左右時間貢獻大部分的物價上行,隨后進入漫長的物價平穩期。過去10年供需平衡的范式可能并不能解決當下的問題,投資者對未來要保持足夠敬畏。當下美國以實際利率為代表的債券市場反映了對于通脹中樞上移的忽視,如果大宗商品供應最終不能解決,那么CPI可能在明年中左右再度上行,通脹將真正轉換為長期問題。

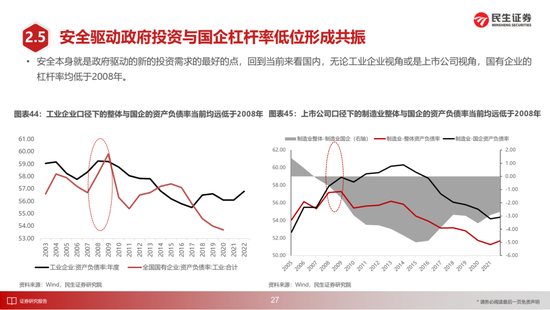

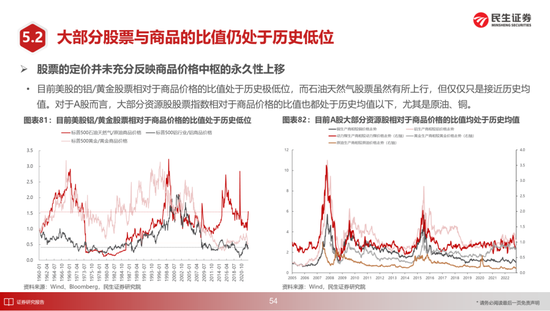

2 市場看到了“安全”,但對于安全的理解過于片面

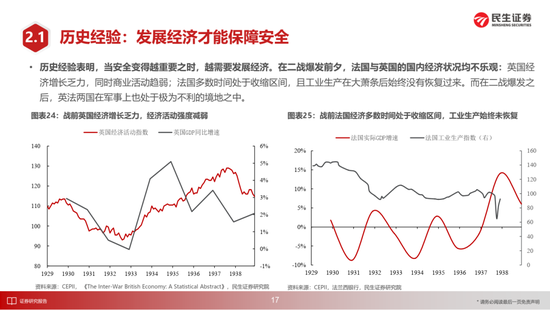

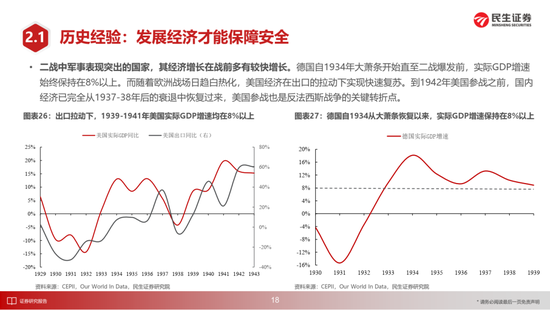

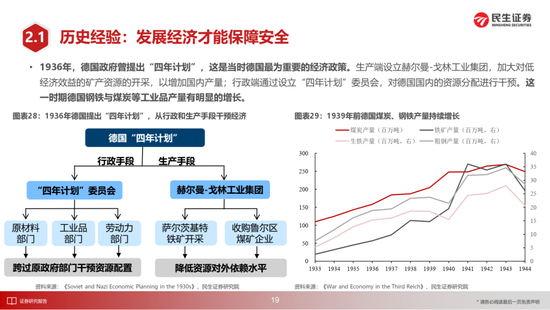

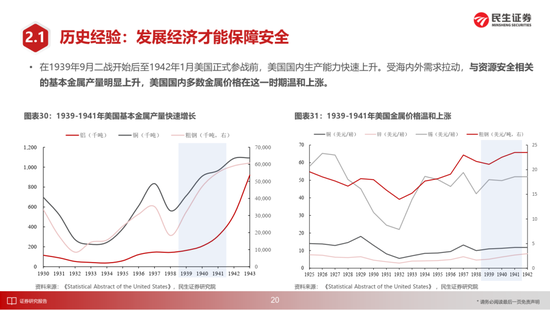

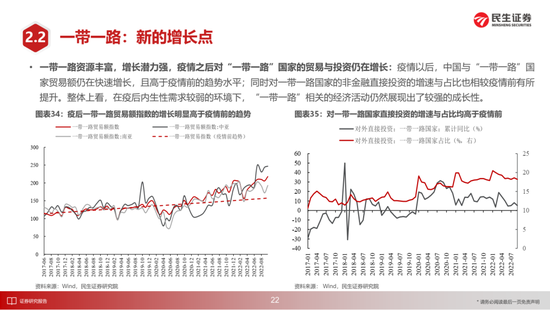

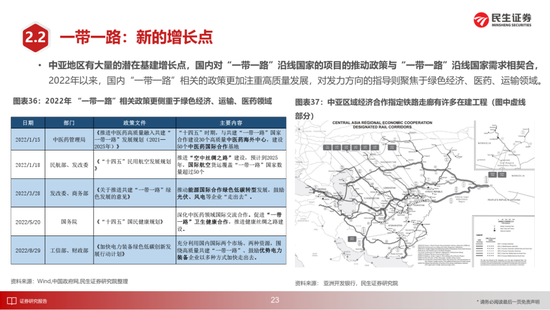

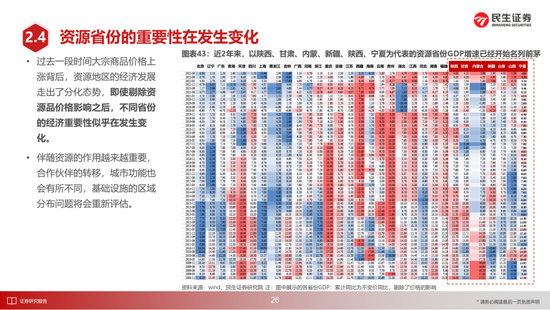

當下“安全”問題本身成為了市場的共識,但是我們認為市場對于安全的理解卻過于片面,例如在二戰之前,各國經濟都在逐步恢復,有相對主動權的國家美、德參戰的時點都發生在經濟大幅增長后,甚至安全的訴求本身也成為了拉動經濟增長的動力,特別是對于大宗商品為代表的實物需求。站在當下,我們能夠看到以制造業為主的安全體系,本身也需要大量的建設,特別對于資源與市場:一帶一路沿線國家擁有豐富的資源兼顧市場,對內的鄉村振興兼顧糧食安全與國內市場的開拓。同時,對外分工體系的變化與資源稟賦的變化也必然會帶來內部城市集群重要性的改變。基礎設施和城鎮化的飽和是對于過去的格局而言,假設當烏魯木齊越來越多扮演“深圳”的角色時,過去的飽和可能就不再存在。過去一段時間大宗商品價格上漲已經開始拉動剔除掉價格效應后的資源省份經濟增長,內部的格局本身已經發生改變。“安全”訴求下的政府開支本身就是解決有效需求不足的有力手段,何況有強大國企作為后盾,政府并不存在資產負債表的壓力。投資者應該對動能轉換持有更為開放的態度,2009年后中國經濟動能發生了改變,但是站在2008年,難有投資者能夠預料房地產會成為拉動經濟的最重要動能。

3 發展制造業,不代表最好的機會就是投資制造業

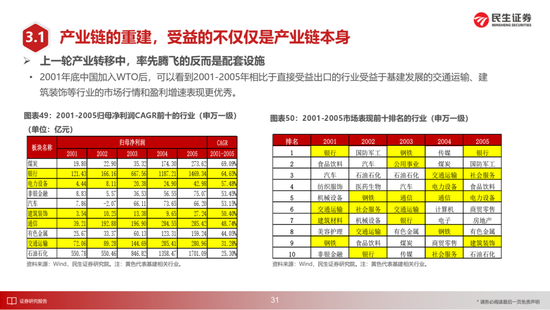

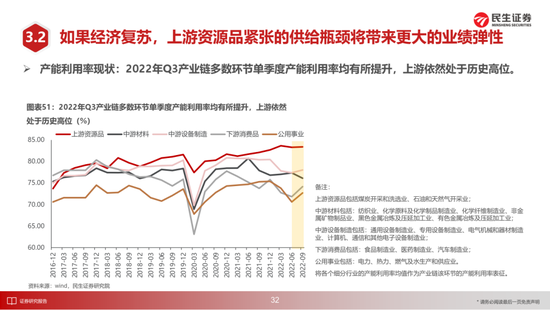

盡管發展制造業無疑是自上而下的共識,這反映到過去一段時間投資組合中的共識中,特別是對于高端制造。其實對于投資者而言,最優的策略并不是直接投資重點發展的領域本身,特別是在人潮擁擠之處。我們對于最終的需求來源不可測,但是卻對短板之處非常清楚:在中下游產能利用率不斷下滑之時,上游產能利用率卻仍然處于高位。在新型電力系統建設中,電力從容量和電荷上的錯配越來越嚴重,這一點并不能簡單通過新型電源的建設進行彌補,解決時空錯配的能力變得越發關鍵。上述原因讓制造業供應側更加脆弱,中國的通脹似乎只缺一點需求的火焰。相反,高端制造業在經歷了大量的資本開支和新進“攪局者” 后,未來將迎來2016年以來在TMT中出現的產業資本與一級市場“向二級市場要收益“的困局。視野拉回到2001-2005年,盡管產業鏈向中國的轉移如火如荼,但是轉移的行業并沒有為之進行城鎮化和工業化提供原材料和配套設施的行業亮眼。從這個意義上,過去提供廉價的公共服務的國有企業確實有重估的必要,不是國企的時代,但卻應該擁抱時代的國企。

4 更重要的挑戰可能集中在二級市場投資者的認知與市場結構之上

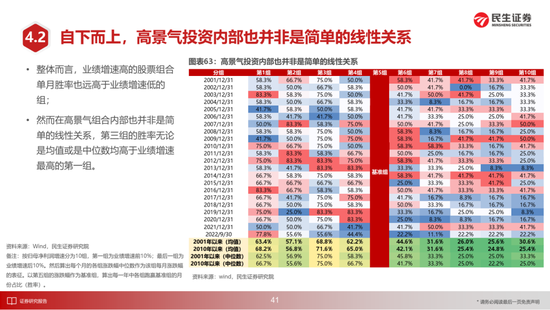

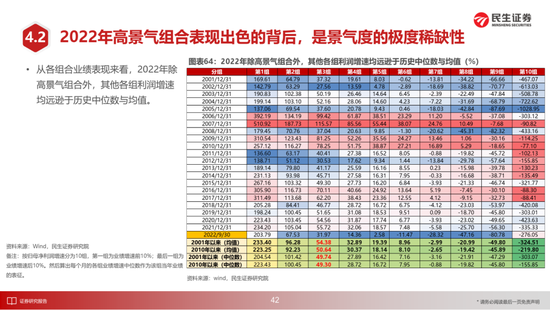

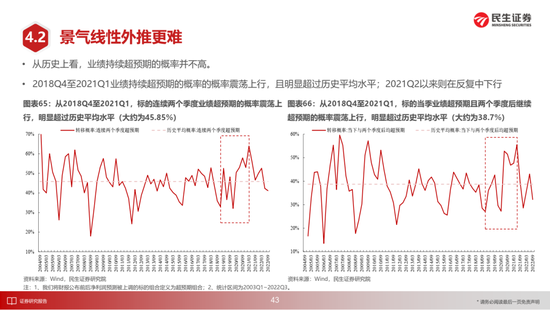

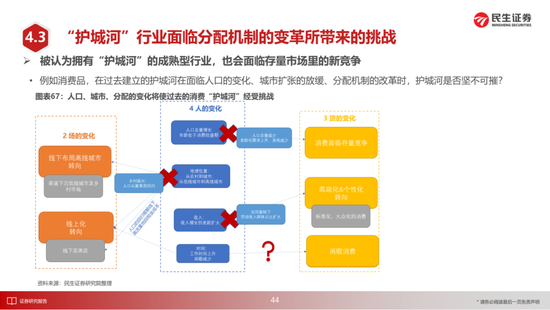

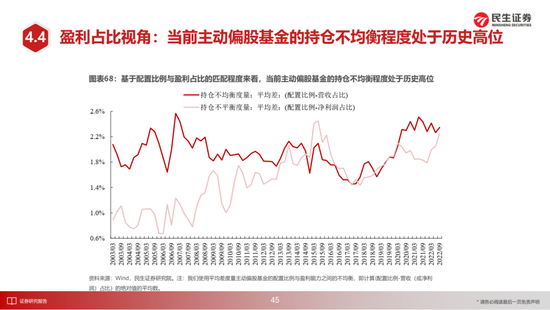

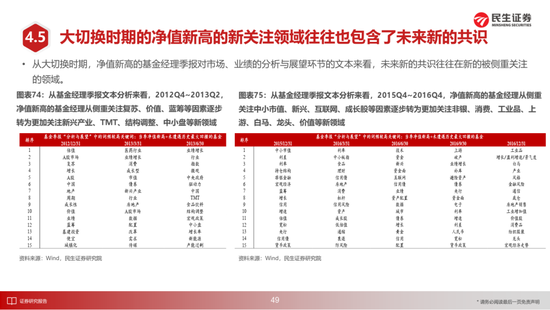

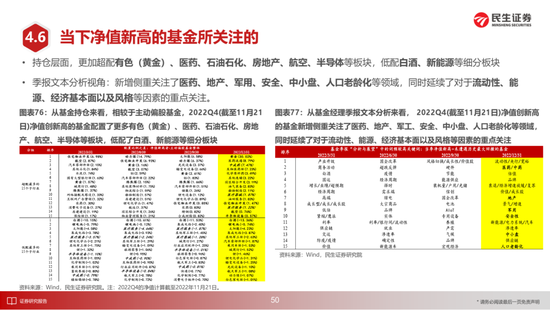

高景氣投資經歷了其黃金時期,其來源并非景氣本身,而是線性外推的環境。但是當下景氣的孤島正在被更多進入者分食利潤,其來源正好是過往的傳統行業的不景氣。另一方面,長期護城河型公司多少程度面對分配機制的改革,城市擴張、資本累積和精英階層崛起的消費品多少將面對沖擊。長期回報正在變得愈發不可測,然而當下主流機構的配置卻大幅偏離上市公司的營收和凈利潤占比,特別是在景氣投資的高端制造與依賴于長期DCF估值的行業中。這是一種極度依賴于對于未來資本回報判斷能力的決策。在我們描述的場景下,市場投資者風格本身就有向不確定性再均衡的訴求。同時我們發現當下創新高且未出現歷史最大回撤的基金規模占比已經連續4個季度處于歷史低位,這非常類似于2012-2013和2015-2016風格大切換的前夜,春江水暖鴨先知,凈值新高者也表現出了對于共識以外地方更多的關注。

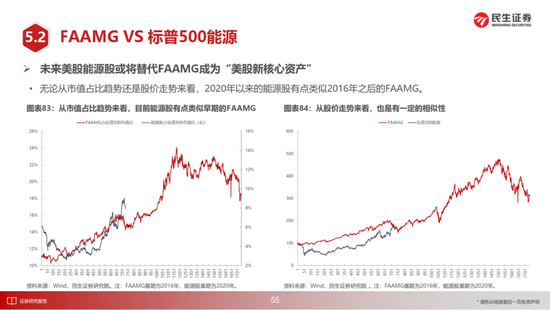

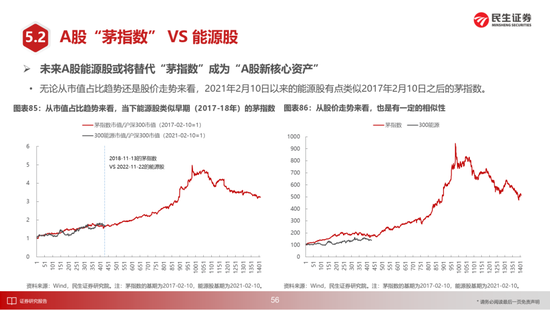

5 短久期的時代正在全面來臨

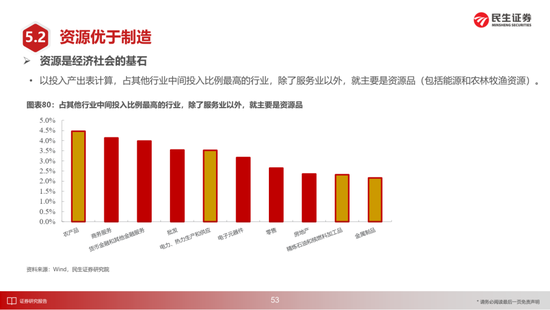

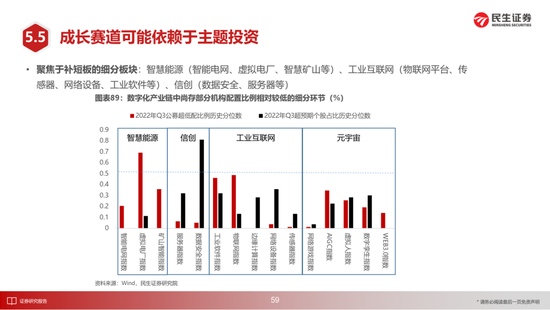

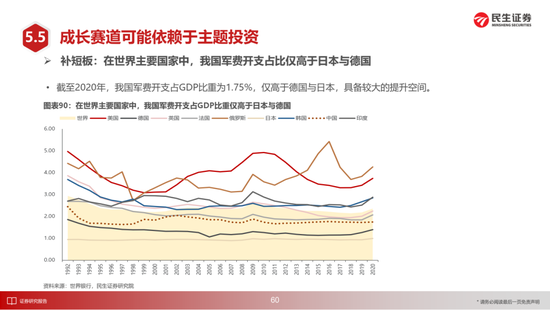

資源優于制造,勞動力優于資本回報,實物資產優于金融資產和重資產優于輕資產的時代正在來臨。2021年以來全球能源股掀起的巨浪可能只是一個時代的開始,大宗商品仍然是時代的最好表達工具:有色(銅、金、鉬、鋁、銀)和能源(油、煤炭)和資源運輸(油運、干散運、鐵路);重資產的重估是重要方向,包括:煉廠、電信運營、煤化工、電力運營;利率中樞上移過程中的保險;以及房地產也是修復的方向。成長股投資將更多被產業政策所驅動,所謂產業政策往往在資本回報并未成熟的領域,主題投資可能在下面領域中盛行:元宇宙、智慧能源(智能電網、虛擬電廠、智慧礦山等)、工業互聯網(物聯網平臺、傳感器、網絡設備、工業軟件等)和軍工。

風險提示:全球經濟超預期衰退;穩增長政策落地不及預期;國內貨幣政策超預期寬松;測算誤差。

報告正文

責任編輯:馮體煒

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)