財(cái)富管理“最后一公里”,誰是優(yōu)秀的引路人?首屆新浪財(cái)經(jīng)·金麒麟最佳投資顧問評(píng)選重磅開啟,火熱報(bào)名中~~點(diǎn)擊查看>>

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【廣發(fā)策略戴康團(tuán)隊(duì)】內(nèi)外資動(dòng)向?qū)ほE行業(yè)配置線索——周末五分鐘全知道(10月第4期)

來源:戴康的策略世界

報(bào)告摘要

●ERP頂部區(qū)域,繼續(xù)觀察行情出現(xiàn)顯著改善所需的兩大信號(hào)。①美債利率上行壓力得到緩解(對(duì)應(yīng)美國寬松),②國內(nèi)穩(wěn)增長預(yù)期重新統(tǒng)一(對(duì)應(yīng)盈利改善),有待進(jìn)一步明朗。內(nèi)外部環(huán)境驅(qū)動(dòng)下國家安全主線表現(xiàn)較好(詳見10.21《新時(shí)代“國家安全”主線》)。

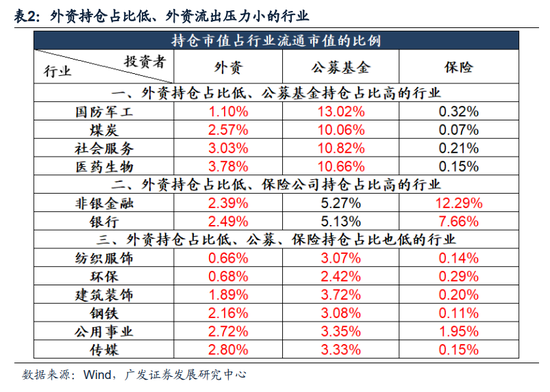

●外資分析:在美聯(lián)儲(chǔ)加息壓力尚未解除以及全球政策環(huán)境不穩(wěn)定下,9月至今北上資金凈流出近600億元。如何篩選對(duì)外資流出影響相對(duì)免疫的行業(yè)?三條線索可供參考:①外資影響力低,公募影響力高的行業(yè):國防軍工、煤炭、社會(huì)服務(wù)、醫(yī)藥生物等;②外資影響力低,保險(xiǎn)影響力高的行業(yè):非銀金融、銀行;③外資、公募、保險(xiǎn)影響力均較低的行業(yè):紡織服飾、環(huán)保、建筑裝飾、鋼鐵等。

●內(nèi)資分析:Q3公募基金配置線索可概括為三條:①新興產(chǎn)業(yè)配置分化,23年業(yè)績預(yù)期降速、擴(kuò)產(chǎn)引致競(jìng)爭(zhēng)格局惡化隱憂下的新能源車鏈遭全線減倉;景氣預(yù)期向上或政策利好驅(qū)動(dòng)的儲(chǔ)能、風(fēng)電、醫(yī)療器械、創(chuàng)新藥、軍工、智能汽車等均獲加倉;②電力設(shè)備、醫(yī)藥、電子等權(quán)重行業(yè)普遍減倉,加倉行業(yè)主要為國防軍工、交通運(yùn)輸、房地產(chǎn)。增配方向較為分散,持股風(fēng)格更為均衡。③目前值得關(guān)注的兩條主線:PPI-CPI(農(nóng)業(yè)、零售、食品、非白酒)及“國家安全”(計(jì)算機(jī)、農(nóng)業(yè)、軍工、半導(dǎo)體設(shè)備和材料等)已有增配跡象。

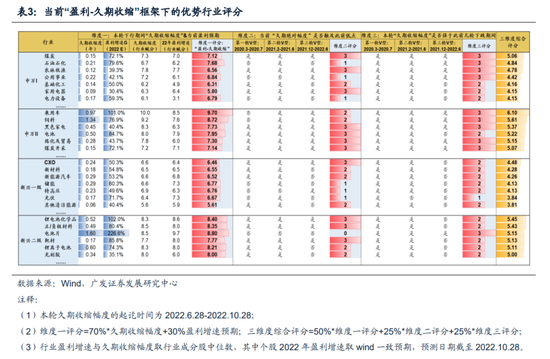

●三季報(bào)集中披露期,在各行業(yè)盈利預(yù)期密集調(diào)整與估值消化之后,可基于優(yōu)化后的“盈利-久期收縮”框架重估各行業(yè)當(dāng)下股價(jià)對(duì)于未來業(yè)績的透支程度,綜合三維度看性價(jià)比:①考察22年盈利增速預(yù)期與本輪下跌期間“久期收縮幅度”;②當(dāng)下各行業(yè)真實(shí)估值水平相較歷史低點(diǎn)是否更具性價(jià)比;③本輪下跌期間對(duì)于未來業(yè)績透支的消化程度是否優(yōu)于以往三輪。綜合評(píng)分占優(yōu):①申萬:煤炭(煤炭開采)、電力設(shè)備(電池)、石油石化(煉化)、農(nóng)業(yè)、家電等。②新興:新材料、新能源汽車(鋰電池)、儲(chǔ)能、特高壓、光伏等。

●A股下行風(fēng)險(xiǎn)有限,繼續(xù)關(guān)注“國家安全”主線。賠率指標(biāo)到達(dá)“較為便宜”的位置,ERP觸頂向下反轉(zhuǎn)的兩個(gè)核心條件:①盈利改善②中/美寬松,當(dāng)前尚未明朗,預(yù)計(jì)大概率在Q4先后觸發(fā)。近期內(nèi)外資流向顯示出減倉權(quán)重行業(yè)、持股風(fēng)格趨于均衡的共識(shí),配置線索關(guān)注“國家安全”和“行業(yè)景氣”,行業(yè)配置:1. 賠率較優(yōu)+勝率改善價(jià)值(地產(chǎn)龍頭/煤炭);2. “再加杠桿”成長擴(kuò)散方向(組件龍頭/儲(chǔ)能/動(dòng)力電池/風(fēng)電);3. 景氣企穩(wěn)及PPI-CPI傳導(dǎo)受益(家電/農(nóng)業(yè));主題投資關(guān)注“國家安全”(國產(chǎn)軟件/醫(yī)療設(shè)備)。

●風(fēng)險(xiǎn)提示:疫情控制反復(fù),全球經(jīng)濟(jì)下行超預(yù)期,海外不確定性等。

報(bào)告正文

一

核心觀點(diǎn)速遞

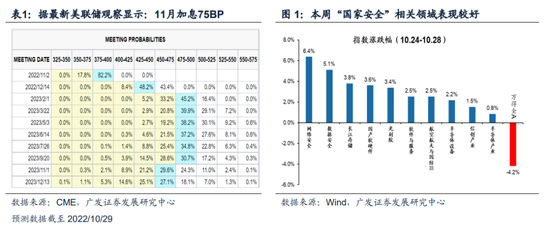

(一)ERP頂部區(qū)域A股下行風(fēng)險(xiǎn)有限,繼續(xù)觀察行情出現(xiàn)顯著改善所需的兩大信號(hào)。本輪ERP(股權(quán)風(fēng)險(xiǎn)溢價(jià))觸頂向下反轉(zhuǎn)的2個(gè)核心信號(hào)是:①美債利率上行壓力得到緩解(對(duì)應(yīng)美國寬松),②國內(nèi)穩(wěn)增長預(yù)期重新統(tǒng)一(對(duì)應(yīng)盈利改善)。近期來看上述2大預(yù)期尚未明朗——①海外:Q3美國GDP不變價(jià)環(huán)比折年率2.6%,較Q2的-0.6%回升,且9月核心CPI與PCE環(huán)比8月仍繼續(xù)上行,11月美聯(lián)儲(chǔ)加息75BP,下一重要窗口建議關(guān)注10月CPI數(shù)據(jù)(11.10公布)。②國內(nèi):“930地產(chǎn)新政”后,國內(nèi)關(guān)于穩(wěn)增長政策處于進(jìn)一步的觀察和確認(rèn)期,市場(chǎng)缺乏從政策力度到經(jīng)濟(jì)數(shù)據(jù)改善的統(tǒng)一預(yù)期。

2大信號(hào)未明朗之前市場(chǎng)較為疲軟,“國家安全”主線表現(xiàn)較好。我們?cè)?/font>10.21《新時(shí)代“國家安全”主線》一文中明確提出,內(nèi)外部環(huán)境驅(qū)動(dòng)下,國家安全“自上而下”戰(zhàn)略升級(jí),且為二十大報(bào)告重點(diǎn)強(qiáng)調(diào)內(nèi)容,可關(guān)注三條主線——戰(zhàn)略科技、資源保供、“卡脖子”。10.23《ERP頂部徘徊,等待2個(gè)明朗信號(hào)》中我們進(jìn)一步提示在2大反轉(zhuǎn)信號(hào)明朗之前,建議將“國家安全”作為重要的配置線索之一。本周大盤整體弱勢(shì),但網(wǎng)絡(luò)安全、數(shù)據(jù)安全、國產(chǎn)軟硬件、軍工等相關(guān)板塊取得顯著超額收益。

(二)外資視角:當(dāng)下北上資金面臨流出壓力,如何篩選對(duì)外資流出影響相對(duì)免疫的行業(yè)?(1)22.9.1-22.10.28期間北上資金凈流出近600億元,其中10.17-10.24出現(xiàn)6個(gè)交易日連續(xù)凈流出472億元,北上全年凈流入規(guī)模由正轉(zhuǎn)為近于0。在美聯(lián)儲(chǔ)加息壓力尚未完全解除以及全球政策環(huán)境不穩(wěn)定狀態(tài)下,我們判斷年內(nèi)外資仍有一定的流出壓力。從行業(yè)上看,10月中旬以來集中流出的行業(yè)主要為食品飲料、電力設(shè)備、非銀金融、銀行等北上持倉較高的行業(yè),這與Q3公募基金配置存在一定共識(shí),即減倉權(quán)重行業(yè)。(2)我們?cè)?/font>10.27《外資、公募、保險(xiǎn)對(duì)A股影響力如何?》中為投資者梳理了三類外資影響力低的行業(yè),以便更好應(yīng)對(duì)后續(xù)可能存在的北上資金壓力:①外資影響力低,公募影響力高的行業(yè):國防軍工(外資持倉占行業(yè)流通市值比1.10%、公募持倉占行業(yè)流通市值比13.02%,下同)、煤炭(2.57%、10.06%)、社會(huì)服務(wù)(3.03%、10.82%)、醫(yī)藥生物(3.78%、10.66%);②外資影響力低,保險(xiǎn)影響力高的行業(yè):非銀金融(外資持倉占行業(yè)流通市值比2.39%、保險(xiǎn)持倉占行業(yè)流通市值比12.29%,下同),銀行(2.49%、7.66%);③外資、公募、保險(xiǎn)影響力均較低的行業(yè):紡織服飾(外資持倉占行業(yè)流通市值比0.66%、公募持倉占行業(yè)流通市值比3.07%、保險(xiǎn)持倉占行業(yè)流通市值比0.14%,下同)、環(huán)保(0.68%、2.42%、0.29%)、建筑裝飾(1.89%、3.72%、0.20%)、鋼鐵(2.16%、3.08%、0.11%)、公用事業(yè)(2.72%、3.35%、1.95%)、傳媒(2.80%、3.33%、0.15%)。

(三)基金(內(nèi)資)視角:最新披露的Q3基金配置線索可以概括為三點(diǎn):新能源車賽道降溫、配置多元、PPI-CPI及“國家安全”兩條線索已有增配跡象。我們在10.27《賽道籌碼流出,配置更顯多元》中梳理了主動(dòng)偏股型基金的三季度配置線索:(1)新興產(chǎn)業(yè)配置分化,新能源車鏈減配,風(fēng)電、儲(chǔ)能增配。23年業(yè)績預(yù)期降速、擴(kuò)產(chǎn)引致競(jìng)爭(zhēng)格局惡化隱憂之下,新能源車鏈遭全線減倉;產(chǎn)業(yè)周期下行的半導(dǎo)體設(shè)計(jì)、分立器件等環(huán)節(jié),及投融資熱度下行影響的CXO均遭大幅減倉;招標(biāo)高增、景氣預(yù)期向上的儲(chǔ)能、風(fēng)電,政策利好驅(qū)動(dòng)的醫(yī)療器械、創(chuàng)新藥、軍工,及產(chǎn)業(yè)趨勢(shì)向上的智能汽車等均獲加倉。(2)權(quán)重行業(yè)普遍減倉,持股風(fēng)格更為均衡。Q3基金絕對(duì)持股比例最高的四個(gè)行業(yè)中,除了食品飲料Q3環(huán)比持平之外,電力設(shè)備、醫(yī)藥、電子的配置比例均有所下降,剔除行業(yè)指數(shù)上漲影響后Q3加倉最顯著的行業(yè)是國防軍工、交通運(yùn)輸、房地產(chǎn)。因此整體看權(quán)重?zé)衢T行業(yè)配置降溫,持股集中度下降,增配方向較為分散,配置更為多元。(3)目前值得關(guān)注的兩條主線:PPI-CPI及“國家安全”已有增配跡象。一方面,國家安全的糧食安全、能源安全、戰(zhàn)略科技相關(guān)領(lǐng)域已在基金三季報(bào)得到布局和關(guān)注(農(nóng)業(yè)、軍工、計(jì)算機(jī)、半導(dǎo)體材料和設(shè)備、醫(yī)療設(shè)備、煤炭、儲(chǔ)能);另一方面,PPI-CPI剪刀差加速收斂對(duì)應(yīng)著“成本緩解”和“終端提價(jià)”的受益方向,部分毛利率壓力緩解的消費(fèi)行業(yè)也進(jìn)入了基金三季報(bào)的增持線索(農(nóng)業(yè)、零售、食品、非白酒)。(兩條主線配置建議分析詳見10.26《PPI-CPI收斂:成因、復(fù)盤與布局》及10.21《新時(shí)代“國家安全”主線》)

(四)在市場(chǎng)整體回調(diào)及三季報(bào)密集落地之際,經(jīng)歷估值消化與盈利預(yù)期調(diào)整之后,可以基于“盈利-久期收縮”框架重估各行業(yè)當(dāng)下股價(jià)對(duì)于未來業(yè)績的透支程度,三維度綜合比較各行業(yè)性價(jià)比。

(1)我們在8.17《如何兼顧估值與景氣——久期收縮新視角》及9.15《“盈利-久期”框架下看回調(diào)后的新興產(chǎn)業(yè)》中闡述“盈利-久期收縮”的分析框架,基于最新市值、盈利預(yù)期增速等數(shù)據(jù)所測(cè)算出的個(gè)股/行業(yè)“久期”可以理解為當(dāng)下的股價(jià)透支了未來多長時(shí)間的業(yè)績,以市場(chǎng)下跌過程中“久期”的縮短程度刻畫其估值的有效消化情況,“久期收縮”幅度表征業(yè)績透支的緩和程度。我們復(fù)盤過往五輪典型“下跌-反彈”周期后發(fā)現(xiàn):①下跌時(shí)“久期”收縮幅度越大的組合在后續(xù)反彈期間動(dòng)能更強(qiáng),“久期收縮”因子顯著有效;②其中輔以盈利支撐的“業(yè)績高增速+久期強(qiáng)收縮”組合表現(xiàn)更佳,反之則表現(xiàn)落后。

(2)當(dāng)下正處三季報(bào)集中披露期,在各行業(yè)盈利預(yù)期密集調(diào)整與估值消化之際,我們將“盈利-久期收縮”進(jìn)一步優(yōu)化,從三維度視角對(duì)申萬行業(yè)及新興產(chǎn)業(yè)做綜合評(píng)分:①維度一:考察22年盈利增速預(yù)期與本輪下跌期間“久期收縮幅度”,兩個(gè)因子比重分別設(shè)置為30%和70%(歷史經(jīng)驗(yàn)上看久期因子顯著性更高),兩者數(shù)值越大賦分越高。②維度二:底部契合:以2020年以來三輪較為典型的V型走勢(shì)為參考,對(duì)比當(dāng)下各行業(yè)的久期值是否觸及歷史上三輪低點(diǎn)時(shí)的久期值,借以判斷當(dāng)下各行業(yè)真實(shí)估值水平相較歷史低點(diǎn)是否更具性價(jià)比,并予評(píng)分;③維度三:閾值觸發(fā):以22.6.28-22.10.28期間各行業(yè)久期收縮幅度對(duì)比20年以來三輪下跌期間久期收縮幅度,借以衡量各行業(yè)在本輪下跌期間,對(duì)于未來業(yè)績透支的消化程度是否優(yōu)于以往三輪下跌期間,并予評(píng)分。截至10.28,“盈利-久期收縮”框架下評(píng)分占優(yōu)的一級(jí)&二級(jí)行業(yè)主要:①行業(yè):煤炭(煤炭開采)、電力設(shè)備(電池)、石油石化(煉化)、農(nóng)林牧漁、家電等。②新興產(chǎn)業(yè):CXO、新材料、新能源汽車(鋰電池)、儲(chǔ)能、特高壓、光伏等。

(五)A股下行風(fēng)險(xiǎn)有限,繼續(xù)關(guān)注“國家安全”主線。當(dāng)前A股ERP已達(dá)87.5%的歷史分位并已超過均值+1X標(biāo)準(zhǔn)差水位,我們維持下行風(fēng)險(xiǎn)有限的判斷。ERP觸頂向下反轉(zhuǎn)的2個(gè)核心信號(hào):①國內(nèi)穩(wěn)增長政策預(yù)期重新統(tǒng)一、②美債利率上行壓力得到明顯緩解,預(yù)計(jì)大概率在Q4先后觸發(fā),近期內(nèi)外資顯示出減倉權(quán)重行業(yè)、持股風(fēng)格趨于均衡的共識(shí),我們建議配置線索沿著“國家安全”和“行業(yè)景氣”確定性展開,國家安全“自上而下”戰(zhàn)略升級(jí),對(duì)應(yīng)戰(zhàn)略科技、資源保供、“卡脖子”等投資主線;行業(yè)景氣可沿三季報(bào)密集披露期的“景氣預(yù)期模型”&“盈利-久期收縮”框架優(yōu)選。行業(yè)配置:1. 賠率較優(yōu),且勝率占優(yōu)的價(jià)值(地產(chǎn)龍頭/煤炭);2. “再加杠桿”的成長擴(kuò)散方向(光伏組件龍頭/儲(chǔ)能/動(dòng)力電池/風(fēng)電);3. 景氣企穩(wěn)及PPI-CPI傳導(dǎo)受益(家電/農(nóng)業(yè));主題投資關(guān)注“國家安全”對(duì)應(yīng)的戰(zhàn)略科技與制造升級(jí)(國產(chǎn)軟件/醫(yī)療設(shè)備)。

二

本周重要變化

(一)中觀行業(yè)

1.下游需求

房地產(chǎn):Wind30大中城市成交數(shù)據(jù)顯示,截至2022年10月28日,30個(gè)大中城市房地產(chǎn)成交面積累計(jì)同比下降29.59%,30個(gè)大中城市房地產(chǎn)成交面積月環(huán)比下降13.73%,月同比下降17.07%,周環(huán)比上升8.38%。

汽車:乘聯(lián)會(huì)數(shù)據(jù),10月第3周,乘用車市場(chǎng)零售37.0萬輛,同比下降1%,環(huán)比上周增長0%,較上月同期下降16%;中國汽車工業(yè)協(xié)會(huì)數(shù)據(jù),9月商用車銷量261.03萬輛,同比上升25.74%;乘用車銷量233.18萬輛,同比上升32.66%。

港口:9月沿海港口集裝箱吞吐量為2192萬標(biāo)準(zhǔn)箱,低于8月的2258萬,同比上升2.19%。

航空:9月民航旅客周轉(zhuǎn)量為301.51億人公里,比8月下降187.31億人公里。

2.中游制造

鋼鐵:截至10月28日,螺紋鋼價(jià)格指數(shù)跌2.42%至3941.49/噸,冷軋價(jià)格指數(shù)跌1.27%至4342.55元/噸。截至10月28日,螺紋鋼期貨收盤價(jià)為3490.00元/噸,較上周下跌3.86%。10月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)鋼材庫存量1771.84萬噸,較10月上旬增加140.15萬噸、增長8.59%。

水泥:本周全國水泥市場(chǎng)價(jià)格下跌,環(huán)比跌幅為-0.04%。全國高標(biāo)42.5水泥均價(jià)為440.17元。其中華東地區(qū)均價(jià)上漲至467.14元,中南地區(qū)維持456.67元,華北地區(qū)維持466.00元。

挖掘機(jī):9月企業(yè)挖掘機(jī)銷量21187臺(tái),高于8月的18076臺(tái),同比上升5.49%。

發(fā)電量:9月發(fā)電量同比下降0.4%,較8月下降10.3%。

3.上游資源

煤炭與鐵礦石:本周鐵礦石庫存上漲;煤炭價(jià)格上漲,煤炭庫存下降。太原古交車板含稅價(jià)本周為2570.00元/噸,較上周上漲0.00%;秦皇島山西優(yōu)混平倉5500價(jià)格截至9月19日漲4.43%至1384.75元/噸(已暫停更新);庫存方面,秦皇島煤炭庫存本周減少5.29%至412.00萬噸;港口鐵礦石庫存本周增加0.24%至12944.22萬噸。

國際大宗:WTI本周上漲3.71%至88.34美元,Brent漲0.60%至94.16美元,LME金屬價(jià)格指數(shù)跌0.67%至3531.60,大宗商品CRB指數(shù)本周漲1.63%至276.81,BDI指數(shù)本周跌15.67%至1534.00。

(二)股市特征

股市漲跌幅:上證綜指本周下跌-4.05%,行業(yè)漲幅排名前三為計(jì)算機(jī)(2.25%)、國防軍工(2.23%)、有色金屬(-2.22%);漲幅排名后三為食品飲料(-11.97%)、農(nóng)林牧漁(-10.07%)、房地產(chǎn)(-8.16%)。

動(dòng)態(tài)估值:A股總體PE(TTM)從上周16.22倍下降到本周15.50倍,PB(LF)從上周1.58倍下降到本周1.50倍;A股整體剔除金融服務(wù)業(yè)PE(TTM)從上周25.88倍下降到本周24.63倍,PB(LF)從上周2.23倍下降到本周2.11倍;創(chuàng)業(yè)板PE(TTM)從上周58.33倍下降到本周50.43倍,PB(LF)從上周3.93倍下降在本周3.64倍;科創(chuàng)板PE(TTM)從上周的41.99倍下降到本周40.78倍,PB(LF)從上周的4.31倍下降到本周4.21倍;A股總體總市值較上周下降4.16%;A股總體剔除金融服務(wù)業(yè)總市值較上周下降4.18%;必需消費(fèi)相對(duì)于周期類上市公司的相對(duì)PB從上周2.05下降到本周1.96;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PE(TTM)從上周5.25下降到本周4.81;創(chuàng)業(yè)板相對(duì)于滬深300的相對(duì)PB(LF)從上周3.04下降到本周2.98;股權(quán)風(fēng)險(xiǎn)溢價(jià)從上周1.14%上升到本周1.39%,股市收益率從上周3.86%上升到本周4.06%

融資融券余額:截至10月27日周四,融資融券余額15579.4億,較前一周上升0.14%。

大小非減持:本周A股整體大小非凈減持22.79億,減持最多的行業(yè)是電氣設(shè)備(-6.17億),有色金屬(-3.91億),醫(yī)藥生物(-3.16億);增持最多的行業(yè)是國防軍工(4.61億)、公用事業(yè)(0.17億),銀行(0.01億)。

限售股解禁:本周限售股解禁598.24億元,預(yù)計(jì)下周解禁416.75億元。

北上資金:本周陸股通北上資金凈流出51.05億元,上周凈流出113.90億元。

AH溢價(jià)指數(shù):本周A/H股溢價(jià)指數(shù)下降至152.42,上周A/H股溢價(jià)指數(shù)為148.31。

(三)流動(dòng)性

截至10月28日,央行本周共有5筆逆回購到期,總額為100億元;5筆逆回購,總額為8500億元;凈投放(含國庫現(xiàn)金)共計(jì)8400億元。

截至10月28日,R007(較10月19日)上漲35.57BP至1.98%,SHIBOR隔夜利率上漲21.10BP至1.327%;期限利差上漲0.04BP至0.93%;信用利差上漲3.80BP至0.46%。

(四)海外

美國:本周一公布美國10月Markit綜合PMI初值47.3,低于預(yù)期49.3和前值49.5;公布美國10月Markit服務(wù)業(yè)PMI初值46.6,低于預(yù)期49.5和前值49.3;公布美國10月Markit制造業(yè)PMI初值49.9,低于預(yù)期51和前值52;本周二公布美國8月S&P/CS20座大城市房價(jià)指數(shù)同比13.08%,低于預(yù)期14.05%和前值16.06%;公布美國10月里士滿聯(lián)儲(chǔ)制造業(yè)指數(shù)-10,低于預(yù)期-5和前值0;公布美國10月諮商會(huì)消費(fèi)者信心指數(shù)102.5,低于預(yù)期106和前值107.8;本周三公布美國9月商品貿(mào)易帳-922億美元,低于預(yù)期-875億美元和前值-873億美元;公布美國9月新屋銷售60.3萬戶,高于預(yù)期58萬戶,低于前值67.7萬戶;本周四公布美國9月扣除飛機(jī)非國防資本耐用品訂單環(huán)比初值-0.7%,低于預(yù)期0.3%和前值0.8%;公布美國9月耐用品訂單環(huán)比初值0.4%,低于預(yù)期0.6%,高于前值0.2%;公布美國三季度個(gè)人消費(fèi)支出(PCE)年化季環(huán)比初值1.4%,高于預(yù)期1%,低于前值2%;公布美國三季度實(shí)際GDP年化季環(huán)比初值2.6%,高于預(yù)期2.4%和前值-0.6%;本周五公布美國9月個(gè)人消費(fèi)支出(PCE)環(huán)比0.6%,高于預(yù)期0.4%,持平前值;公布美國9月個(gè)人收入環(huán)比0.4%,持平預(yù)期和前值;公布美國10月密歇根大學(xué)消費(fèi)者信心指數(shù)終值59.9,高于預(yù)期59.6和前值59.8;公布美國9月成屋簽約銷售指數(shù)同比-30.4%,低于前值-22.5%。

歐盟:本周一公布?xì)W元區(qū)10月綜合PMI初值47.1,低于預(yù)期47.6和前值48.1;公布?xì)W元區(qū)10月服務(wù)業(yè)PMI初值48.2,持平預(yù)期,低于前值48.8;公布?xì)W元區(qū)10月制造業(yè)PMI初值46.6,低于預(yù)期47.9和前值48.4;本周三公布?xì)W元區(qū)9月M3貨幣供應(yīng)同比6.3%,高于預(yù)期6%和前值6.1%;本周四公布?xì)W元區(qū)歐洲央行存款便利利率1.5%,持平預(yù)期,高于前值0.75%;公布?xì)W元區(qū)歐洲央行邊際貸款利率2.25%,持平預(yù)期,高于前值1.5%;公布?xì)W元區(qū)歐洲央行主要再融資利率2%,持平預(yù)期,高于前值1.25%;本周五公布?xì)W元區(qū)10月消費(fèi)者信心指數(shù)終值-27.6,持平前值。

英國:本周一公布英國10月綜合PMI初值47.2,低于預(yù)期48和前值49.1;公布英國10月服務(wù)業(yè)PMI初值47.5,低于預(yù)期49和前值50;公布英國10月制造業(yè)PMI初值45.8,低于預(yù)期48和前值48.4。

日本:本周一公布日本10月制造業(yè)PMI初值50.7,低于前值50.8;公布日本10月綜合PMI初值51.7,高于前值51;公布日本10月服務(wù)業(yè)PMI初值53,高于前值52.2;本周五公布日本9月失業(yè)率2.6%,高于預(yù)期2.5%和前值2.5%;公布日本10月東京CPI同比3.5%,高于預(yù)期3.3%和前值2.8%;公布日本10年期國債收益率目標(biāo)0%,持平預(yù)期和前值;公布日本央行政策利率-0.1%,持平預(yù)期和前值。

海外股市:標(biāo)普500本周漲3.95%收于3901.06點(diǎn);倫敦富時(shí)漲1.12%收于7047.67點(diǎn);德國DAX漲4.03%收于13243.33點(diǎn);日經(jīng)225 漲0.80% 收于 27105.20點(diǎn);恒生跌8.32%收于14863.06。

(五)宏觀

9月經(jīng)濟(jì)運(yùn)行數(shù)據(jù):9月份,規(guī)模以上工業(yè)增加值同比實(shí)際增長6.3%,環(huán)比增長0.84%,1—9月規(guī)模以上工業(yè)增加值同比增長3.9%;1—9月份,全國固定資產(chǎn)投資(不含農(nóng)戶)421412億元,同比增長5.9%。其中,民間固定資產(chǎn)投資232043億元,同比增長2.0%。從環(huán)比看,9月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.53%;9月份,社會(huì)消費(fèi)品零售總額37745億元,同比增長2.5%。其中,除汽車以外的消費(fèi)品零售額33532億元,增長1.2%。1—9月份,社會(huì)消費(fèi)品零售總額320305億元,同比增長0.7%。其中,除汽車以外的消費(fèi)品零售額287131億元,增長0.7%;1—9月份,全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額62441.8億元,同比下降2.3%。

9月GDP:初步核算,前三季度國內(nèi)生產(chǎn)總值870269億元,按不變價(jià)格計(jì)算,同比增長3.0%,比上半年加快0.5個(gè)百分點(diǎn)。一季度國內(nèi)生產(chǎn)總值同比增長4.8%,二季度增長0.4%,三季度增長3.9%。從環(huán)比看,三季度國內(nèi)生產(chǎn)總值增長3.9%。

9月貿(mào)易帳:前三季度我國進(jìn)出口總值4.75萬億美元,增長8.7%。其中,出口2.7萬億美元,增長12.5%;進(jìn)口2.05萬億美元,增長4.1%;貿(mào)易順差6451.5億美元,擴(kuò)大51.6%。9月份我國進(jìn)出口總值5607.7億美元,增長3.4%。其中,出口3227.6億美元,增長5.7%;進(jìn)口2380.1億美元,增長0.3%;貿(mào)易順差847.5億美元,擴(kuò)大24.5%。

9月外匯占款余額:9月末,央行口徑外匯占款余額為21.3127萬億元人民幣,環(huán)比減少30.64億元,外匯占款余額連續(xù)第6個(gè)月下降。

9月社會(huì)融資規(guī)模:9月社會(huì)融資規(guī)模為3.53萬億元,高于前值2.46萬億元,比去年同期增加6245億元。

三

下周公布數(shù)據(jù)一覽

下周看點(diǎn):中國10月官方綜合PMI,歐元區(qū)三季度GDP同比初值,歐元區(qū)10月調(diào)和CPI同比,中國10月財(cái)新制造業(yè)PMI,歐元區(qū)10月制造業(yè)PMI終值,美國FOMC利率決策,美國9月貿(mào)易帳,英國央行政策利率,美國10月失業(yè)率。

10月31日周一:中國10月官方非制造業(yè)PMI,中國10月官方制造業(yè)PMI,中國10月官方綜合PMI, 歐元區(qū)三季度GDP同比初值,歐元區(qū)三季度GDP季環(huán)比初值,歐元區(qū)10月調(diào)和CPI同比。

11月1日周二:中國10月財(cái)新制造業(yè)PMI,美國10月ISM制造業(yè)指數(shù)。

11月2日周三:美國10月ADP就業(yè)人數(shù)變動(dòng),歐元區(qū)10月制造業(yè)PMI終值。

11月3日周四:中國10月財(cái)新服務(wù)業(yè)PMI,中國10月財(cái)新綜合PMI,美國FOMC利率決策,美國9月貿(mào)易帳,美國10月ISM非制造業(yè)指數(shù),美國9月扣除飛機(jī)非國防資本耐用品訂單環(huán)比終值,美國9月耐用品訂單環(huán)比終值,英國央行政策利率。

11月4日周五:美國10月失業(yè)率,美國10月非農(nóng)就業(yè)人口變動(dòng)。下周看點(diǎn):中國10月官方綜合PMI,歐元區(qū)三季度GDP同比初值,歐元區(qū)10月調(diào)和CPI同比,中國10月財(cái)新制造業(yè)PMI,歐元區(qū)10月制造業(yè)PMI終值,美國FOMC利率決策,美國9月貿(mào)易帳,英國央行政策利率,美國10月失業(yè)率。

四

風(fēng)險(xiǎn)提示

全球疫情控制存在反復(fù),全球經(jīng)濟(jì)下行超預(yù)期。海外政策及加息節(jié)奏不確定,中國貨幣及財(cái)政政策的出臺(tái)時(shí)間及形式存在不確定性。

責(zé)任編輯:馮體煒

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)