炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:最“結實”的堡壘 | 民生策略

文:民生策略團隊

聯系人:牟一凌/吳曉明

【報告導讀】在全球波動率放大之際,或許并不存在最堅實的堡壘。而如果所謂的海外衰退真的來臨,那么真正的“滯脹”才剛剛開始。

Summary

摘要

1 全球宏觀波動率共振放大,風暴不只在茶杯中

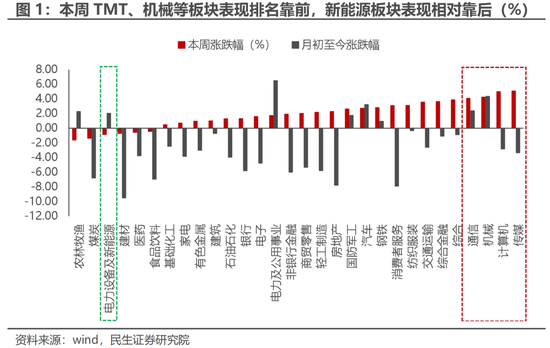

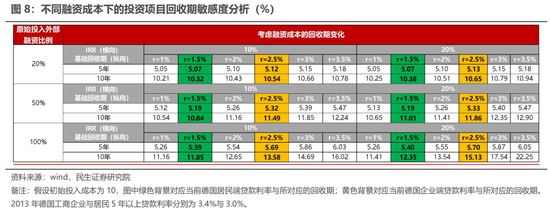

本周(2022年7月18日至2022年7月22日,下同)市場表現整體震蕩,前期表現落后的TMT、機械等板塊表現排名靠前,大幅反彈后市場開始高低切換,定價邏輯從“害怕錯過”變為“害怕失去”。我們曾在上周周報中提到,在宏觀波動率上升的路徑逐漸明確之際,投資者尋求低滲透率帶來的高成長性的賽道作為最后的“避難所”的行為存在不確定性。歷史上看:通過回顧90年代的空調、2000-2004手機,2012-2015包括智能機等在滲透率由低到高抬升的階段中展現出的成長性并不足以抵御經濟下行帶來的需求下滑壓力,期待其獨善其身并不容易。通脹驅動的競爭緊縮周期下,本周歐洲央行加息50bp,而根據我們測算,最極端情況下,德國居民/工商業投資一個初始IRR為10%的項目回收期將相較原10年回收期拉長1.1年/4.2.年(假設全部初始投入均來自外部融資)。

2 當地產的問題不再只是地產的問題

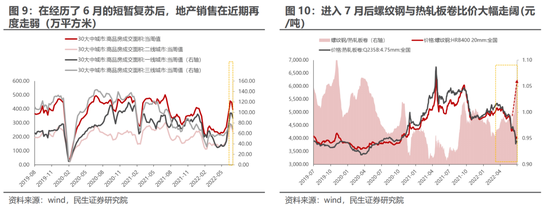

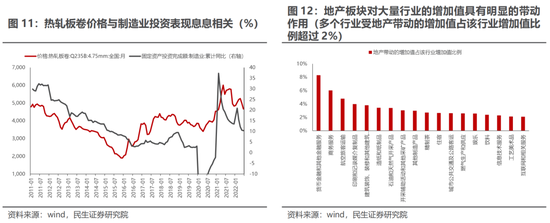

在經歷6月的短暫復蘇后,地產銷售在近期再度走弱,板塊依然處于困境之中。投資者普遍習慣了地產的問題歸地產,銀行的問題歸銀行的定價思路。然而,我們注意到制造業投資生產相關性更大的熱軋卷板在本輪價格下跌中幅度大于與地產基建相關性更大的螺紋鋼,尤其在進入7月后兩者之間比價(螺紋鋼/熱軋板卷)大幅走闊,一定程度上預示著當下地產低迷的景氣度正在著向制造業等其他板塊擴散。考慮到地產板塊對其他行業的影響力,板塊低景氣度的外溢使得經濟面臨的壓力陡升,地產問題的解決變得愈發緊迫起來。當未來投資者看到當地產的問題不再只是房地產的問題時,這意味著房地產的股價將在隨后迎來反彈。未來宏觀經濟波動率放大是大概率事件,當下的中間狀態是最不可能的狀態。

3 如果海外衰退真的來臨,那么真正的“滯脹”才剛剛開始

當投資者討論滯脹——衰退時,其實都是在討論美林時鐘的框架下進行思考。然而通脹與需求之間關系并不穩定,真正的滯脹期真實GDP往往負增長。投資者未來最大的認知差可能是:從供需角度認為歐美進入了需求下滑的衰退時期,大宗商品價格會進一步下降。在美國經濟強勁增長期,打壓通脹以重建信用帶來了美元的強勢,但在需求走弱后,幾大問題開始悄然浮出水面:第一,在美國金融危機后發達國家的貨幣投放大量涌入了金融資產,當下的緊縮并不能將資產負債表恢復到當時水平,高估值與技術進步放緩疊加供應沖擊,已經讓股票為代表的金融資產預期回報大幅下降;第二,疫情以來政府杠桿的大幅提升將在未來面對更高償債壓力,如果實際GDP增速放緩,那么以通脹維持較高名義GDP反而是不得不面對的問題,通脹型衰退的概率在增加;第三,當下歐美通脹本身就具有粘性和預期驅動下的擴散特征,勞動力供給和綠色通脹本身也提升了通脹中樞。當投資者看到衰退來臨通脹小幅回落但卻處在高位時,通脹中樞上移將被確認,歐美主要國家的信用貨幣貶值將會出現,黃金和大宗商品則是做空上述貨幣的絕佳工具。

4 波動放大下的定價扭轉

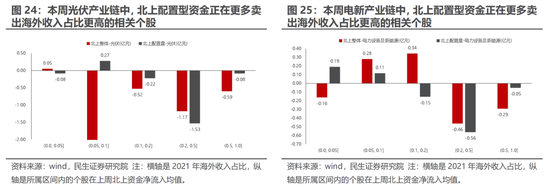

市場過去的定價無疑圍繞三個矛盾點:海外的緊縮與衰退壓力下嘗試在海外需求中尋求結構高景氣;認為地產問題只在地產和認為解決“滯脹”只需要需求回落。未來兩大信號值得重視:第一,70-80年代期間,CPI見頂回落后,大宗商品迎來明顯反彈,后面關注這一時刻到來;第二,當下對海外情況似乎更具信息優勢的北上配置型資金正在更多賣出海外收入占比更高的熱門賽道板塊。推薦:能源(油氣、動力煤)、黃金、油運、工業金屬;房地產將在問題擴散中迎來機遇;成長推薦:軍工、醫藥、數字化等需求穩定行業。

風險提示:地產下行對經濟影響有限;海外超預期衰退。

報告正文

1、全球宏觀波動率共振,獨善其身難度加大

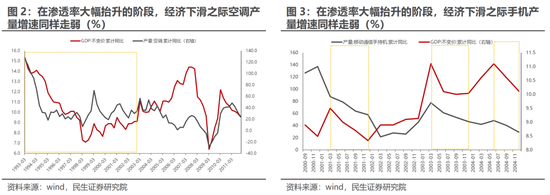

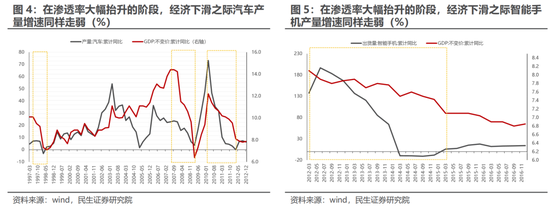

本周(2022年7月18日至2022年7月22日,下同)市場表現整體震蕩,TMT、機械等板塊表現排名靠前。而前期表現出色的新能源板塊在其大幅反彈后動能減弱,投資者開始努力尋找新方向。我們曾在上周周報中提到,在宏觀波動率上升的路徑逐漸明確之際,投資者尋求低滲透率帶來的高成長性的賽道作為最后的“避難所”的行為不論是當下還是歷史經驗來看它們都無法持續抵御動蕩的環境。以空調為例,1993年至2002年10年內,城鎮家庭平均每百戶空調器擁有量自2%抬升至50%,然而其產量增速與GDP增速的相關性依然高達0.67,在經濟下滑之際產量同樣大多走弱。除此以外,我們回顧了手機(2000年至2004年,城鎮家庭平均每百戶移動電話擁有量從19.5%迅速抬升至111.35%)、汽車(1997年至2012年,城鎮家庭平均每百戶家用汽車擁有量從0.2%迅速抬升至21.54%)、智能機(2011年至2016年,智能機出貨量占比從23%抬升至90%以上)在滲透率大幅抬升的過程中,在經濟下行期的產量/出貨量同樣無法獨善其身。

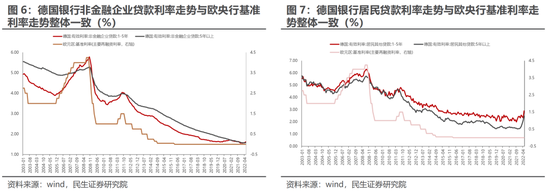

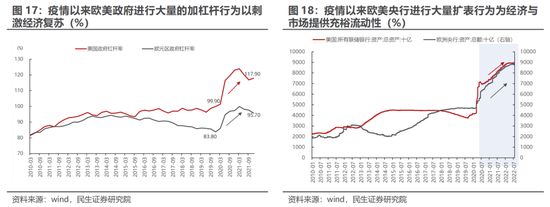

而隨著本周四(2022年7月21日)歐央行超預期加息,結束了長期以來維持的負利率環境,基準利率也從0%抬升至0.5%,表達出相對激進的實現貨幣政策的正常化與抑制通脹的決心。而從歷史上看,歐洲銀行貸款利率走勢與歐央行基準利率走勢整體一致,意味著未來企業資金成本同樣存在超預期抬升的可能,部分依賴于資本成本獲得未來回報的高收益同樣面對壓力。假設一個IRR為10%的投資項目在初始投入均來自于自有資金的情況下回報期為10年,那么在當前的融資成本下如果所有初始投入均來自于外部融資,德國工商企業與居民投資該項目的回收期將拉長為11.85年與13.58年左右,而在融資成本邊際抬升至2013年水平(彼時歐央行基準利率為0.5%),德國工商企業與居民投資該項目的回收期將分別進一步拉長4.2年與1.1年左右。

2、當地產的問題不再只是地產的問題

在經歷了6月的短暫復蘇后,地產銷售在近期再度走弱,板塊依然處于困境之中。投資者認為地產的問題,僅僅是地產的問題然而如果問題僅存在于地產板塊內部,政策大力維穩與呵護的動力相對不足。然而當下產業鏈上似乎出現了更加需要關注的信號:與制造業投資生產相關性更大的熱軋卷板在本輪價格下跌中幅度大于與地產基建相關性更大的螺紋鋼,尤其在進入7月后兩者之間比價(螺紋鋼/熱軋板卷)大幅走闊,一定程度上預示著當下地產低迷的景氣度存在著向制造業等其他板塊擴散的風險。考慮到地產板塊對其他行業的影響力(多個行業受地產帶動的增加值占該行業增加值比例超過2%),板塊低景氣度的外溢使得經濟面臨的壓力陡升,地產問題的解決變得愈發緊迫起來,從這個角度來看,板塊破而后立的曙光似乎也變得不再遙遠。

3、“衰退”后,真正的滯脹才剛剛開始

當投資者討論滯脹——衰退時,其實都是在討論美林時鐘的框架下進行思考。然而,真正的滯脹,其實從來不以需求為驅動,因為滯脹期真實GDP往往負增長。

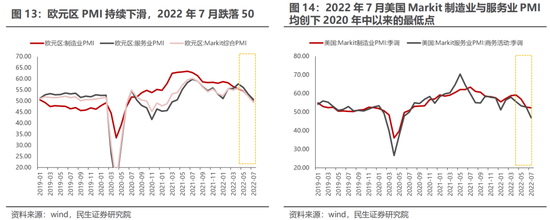

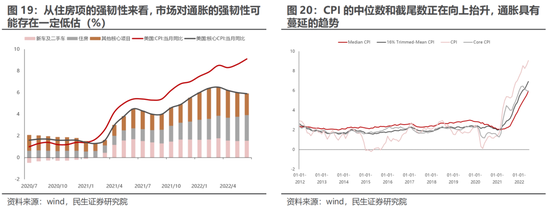

從海外視角來看,近期歐美主要前瞻景氣指標似乎都指向了未來衰退的可能性正在變得越來越大。然而如果在供給沖擊尚未出現明顯消退跡象之際,歐美央行通過加息“殺死”需求的方式暫時緩解通脹,經濟進入衰退階段,那么對于以美國為代表的發達國家而言,更多的變化正在發生。最大的認知差可能是:投資者簡單從供需角度認為歐美進入了需求下滑的衰退時期,大宗商品價格會進一步下降。

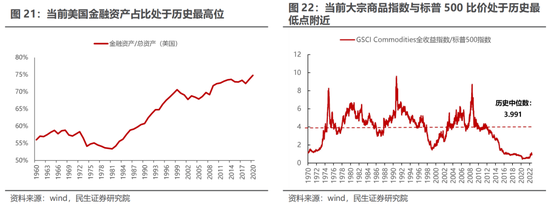

自金融危機以來,歐美主要發達國家中央政府大幅擴表,積累下大量的債務壓力,而過去長期維持的低利率使得政府利息支出的壓力并不大;即使在通脹下行期間,實際GDP的強韌性也為化解債務壓力提供了一定安全墊。然而自疫情以來,政府部門大量加杠桿與央行大幅擴表行為,疊加供給端的沖擊使得通脹水平抬升至歷史性的高度,這使得央行不得不通過激進的加息政策來抑制需求從而實現控制通脹的目的。然而考慮到當前尚未出現明顯的技術進步,過于激進的政策收緊將導致經濟動能的衰減,實際GDP增長帶來的安全墊功能不復存在,過去長期以來積累的債務風險也將逐漸暴露。而此時,如果存在較高水平的通脹可能反而從債務角度是“喜聞樂見”的。實際經濟增長陷入衰退后,反而意味著央行進一步打壓通脹的能力在進一步下降。可參考《通脹往事:法幣貶值與物資本位》。

市場未來最大的預期差可能在于:認為步入衰退后大宗商品的價格會出現進一步的下滑。然而我們試想一個場景:投資債務壓力疊加供應沖擊以及人口因素下,進入真的衰退期后,通脹小幅回落可能維持高位。此時,過去10年的貨幣供應增加和西方國家疫情以來的政府債務提升,將約束其進一步打壓通脹的能力。當需求增長真正轉負后,過去半年在經濟增長支撐下打壓通脹以維系央行信用的路徑將逐步趨弱,歐美國家貨幣信用的走弱將驅動以美元計價的大宗商品將出現系統性升值,過去10年在金融資產之中的貨幣開始尋求抵抗通脹的實物資產進行配置,真正的滯脹才正式開始。

但是我們需要承認,這一過程是跌宕起伏的。大宗商品的機遇即將到來,它需要經歷起承轉合。好消息是,未來一段時間A股投資者的機會成本并不高。

4、三大預期差與投資機會

在當下全球宏觀波動率形成共振之際,市場三大預期差正在形成最大的機遇與挑戰:海外的緊縮與衰退壓力下嘗試在海外需求中尋求高景氣,認為房地產的問題只在房地產而不影響內需,和認為“滯脹”的原因是簡單的需求。

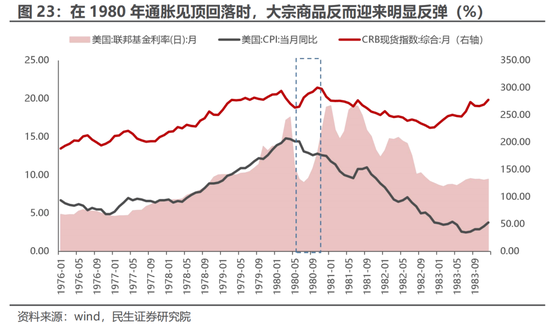

未來兩大信號值得重視:第一,在70-80年代期間,CPI見頂回落后,大宗商品迎來明顯反彈,后面關注這一時刻;第二,當下對海外情況似乎更具信息優勢的北上配置型資金正在更多賣出海外收入占比更高的熱門賽道板塊。

我們的組合仍是圍繞半年度策略進行布局,上游都將是最佳的配置選擇。繼續推薦能源(油氣、動力煤)、油運、黃金、工業金屬;看好房地產調整后絕境中的預期反彈;成長推薦:軍工、醫藥、數字化等需求穩定行業。

5、風險提示

1)地產下行對經濟影響有限。如果地產下行對經濟的影響有限,那么這將意味著經濟下行壓力相對而言并不大,那么宏觀波動率存在收斂的風險。

2)海外超預期衰退。如果海外超預期衰退,那么通脹將迅速下行。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)