2022年7月23日 農產品-紙漿

外盤降價預期落空

觀點概述:

近2周紙漿先震蕩下跌,在宏觀利空有所緩和后強勢反彈。供應端,Stendal 漿廠正在尋找臨時解決方案,用卡車進口木片;6月國內進口數據看,針葉漿進口量仍偏低,其余漿種基本恢復至正常區間,國內木漿產量仍在高位,其中闊葉漿和化機漿國內總供應(進口+國產)累計同比均高于去年,供應端逐步在改善。需求端,海外加息抑制高通脹,影響最大的應該是包裝紙,從目前4-5月數據看歐美包裝紙需求同比已經低于去年,預期也偏弱。整體上,目前供應端一方面是國產木漿、非木漿的增加,一方面是9月智利MAPA項目投產、Validivia漿廠復產,下半年的供應恢復現在看是比較確定的;需求端未來歐洲天然氣的影響可能使得當地紙廠有停機的風險,在海外需求被打壓的宏觀背景下,國內需求也很難表現超預期。紙漿本月外盤降價預期落空,部分漿廠表示暫時壓力不大,前期國內沒有給出進口利潤,特別是針葉漿的進口量恢復仍較慢,可考慮正套或遠月逢高空。

供給:Mercer 的 Stendal 紙漿廠正在研究恢復運營的臨時解決方案,并已重新開始用卡車進口木片;Validivia漿廠5月26日發生火災后計劃外停機(產能50萬噸BEK/DP),Arauco計劃在9月中旬之前重啟其工廠;ILIM宣稱布廠檢修半個月,烏廠轉產本色和闊葉。

需求:目前國內包裝紙淡季,文化紙下游逐步回暖;歐美5月包裝紙板需求均同比下滑,海外文化紙表現好于預期。??

利潤:銀星新一輪報價持平1010美元/噸,盤面沒有給出進口利潤;下游陸續發布漲價函,造紙利潤仍較差。?

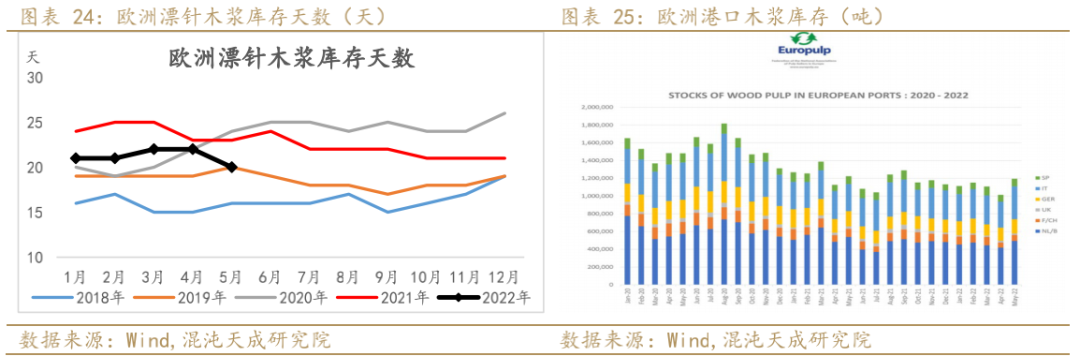

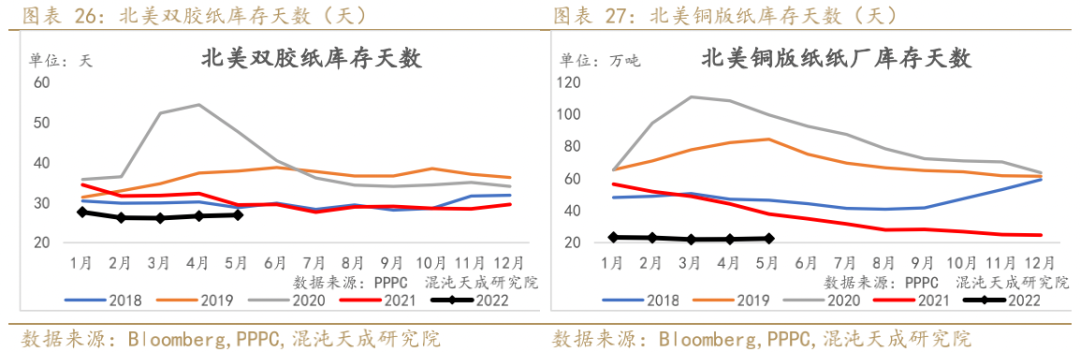

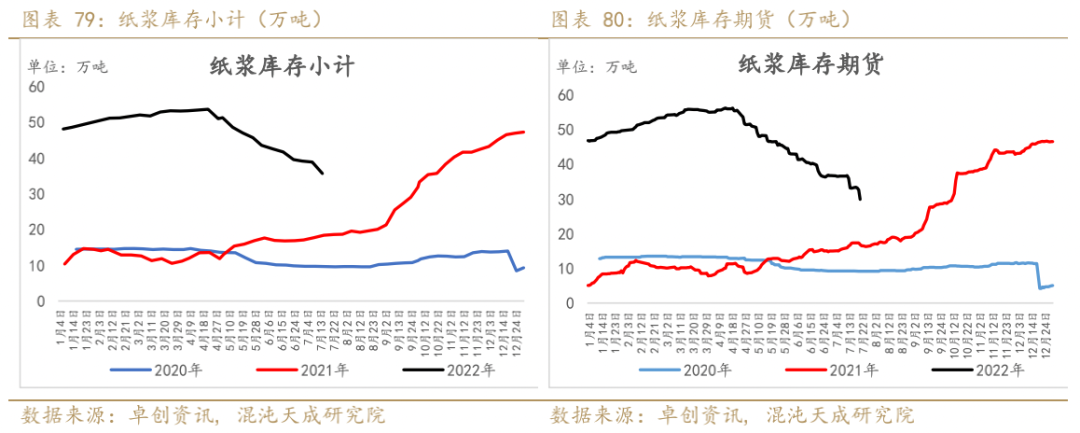

庫存:本周國內紙漿顯性庫存繼續小幅下降;雙膠紙庫存天數小幅下降,其余紙種庫存環比增加;5月歐洲港口庫存環比明顯增加。

策略建議:

正套或遠月逢高空

風險提示:

紙漿進口數量大幅減少,宏觀風險。

1.1全球供應

近期變動:Mercer 的 Stendal 紙漿廠正在研究恢復運營的臨時解決方案,并已重新開始用卡車進口木片;Validivia漿廠5月26日發生火災后計劃外停機(產能50萬噸BEK/DP),Arauco計劃在9月中旬之前重啟其工廠;ILIM宣稱布廠檢修半個月,烏廠轉產本色和闊葉。?

新增產能:Paper Excellence將重啟阿爾伯特王子漿廠,漂針漿產能約35萬噸/年,預計最快將于23年恢復生產;智利MAPA156萬噸闊葉漿項目繼續推遲到2022年9月底;UPM位于烏拉圭中部Paso de los Toros附近210萬噸的桉木闊葉漿廠暫定于2023年3月底投產;芬寶預計23年3季度工廠升級投產,新增漂針漿產能60-90萬噸,約占全球產1.5%-2.5%;智利Arauco于6月22日宣布,將在巴西中西部馬托格羅索州建立一家年產能250萬噸的紙漿廠,預計在環境許可證發放后,建筑工程將于2025年動工,2028年投入生產。

退出產能:2022 年底前,加拿大 West Fraser將永久削減 Hinton 紙漿廠的海豚針葉漿產能(共42萬噸),兩條生產線中的一條將關閉,其余生產線將生產本色漿;美國Westrock宣布在6月份關掉Panama City,FL漿紙廠,箱板紙、牛皮紙、絨毛漿總產能約65萬噸。

1.2紙漿貿易

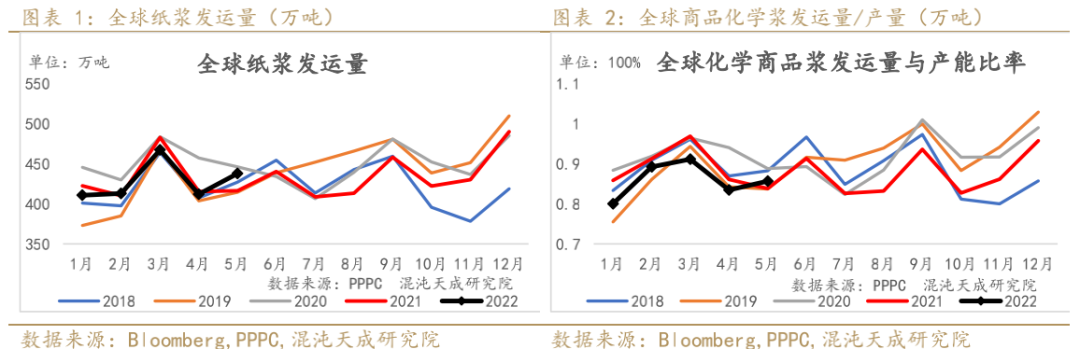

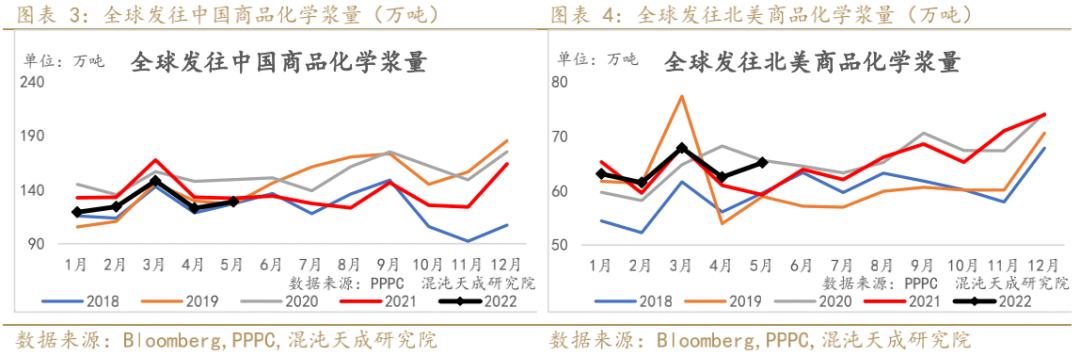

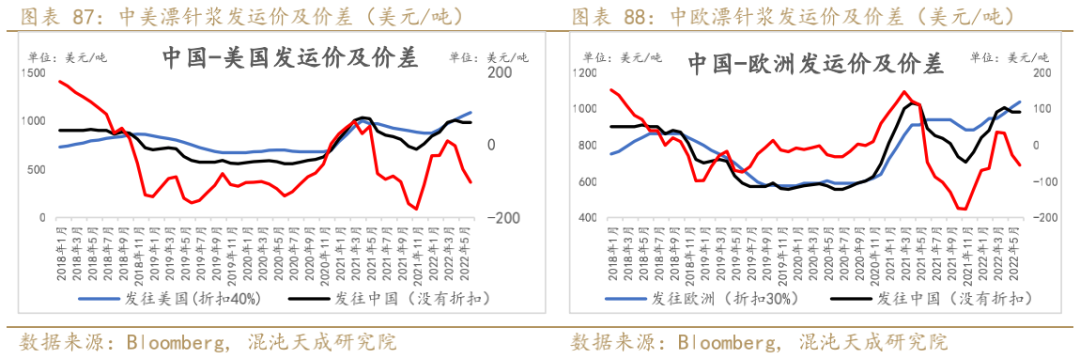

2022年5月全球紙漿發運量環比有所增加,同比高于去年,發運有所緩解;5月中國、美國、歐洲發運量環比均有所上升,歐美發運量均高于去年,但發往中國仍低于去年。

備注:商品化學漿包括:漂針漿、漂闊漿、本色漿、漂白亞硫酸鹽木漿

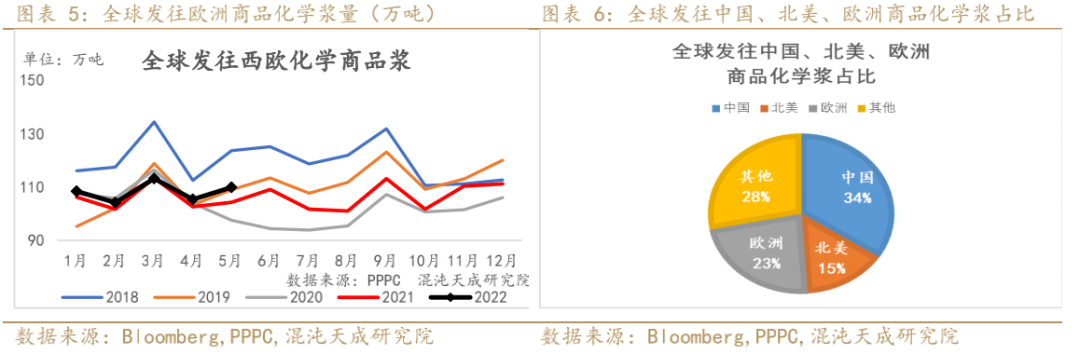

分品種來看,全球5月份漂針漿的發運量高于去年,恢復至正常水平;漂闊漿發運量同比要高于去年。

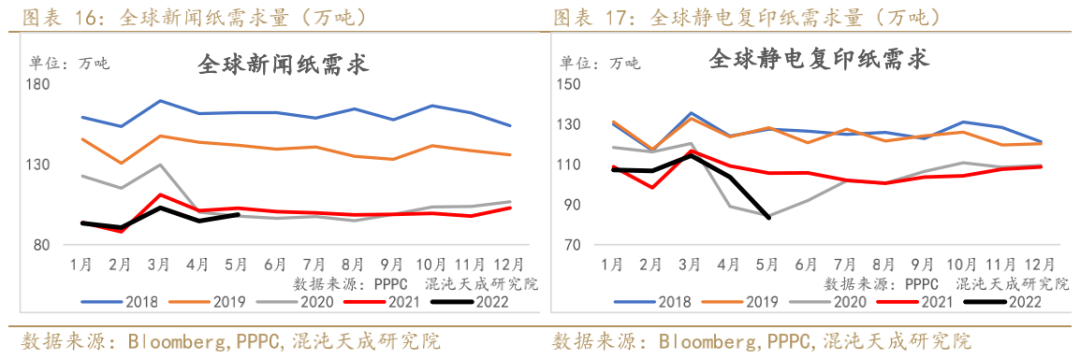

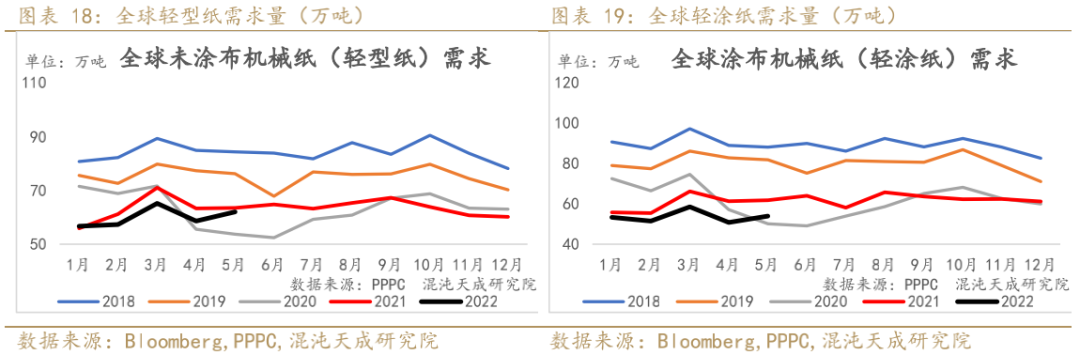

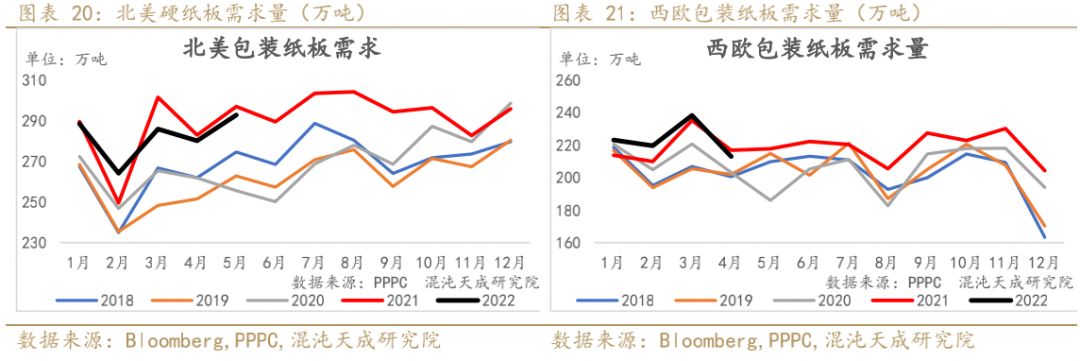

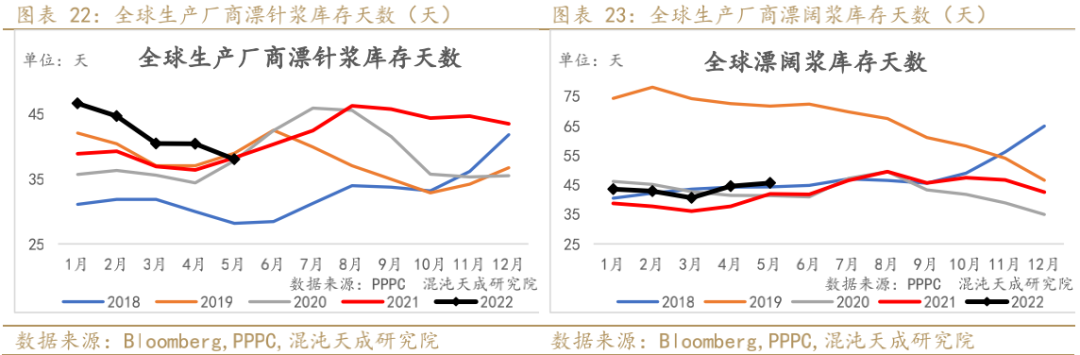

1.3全球需求

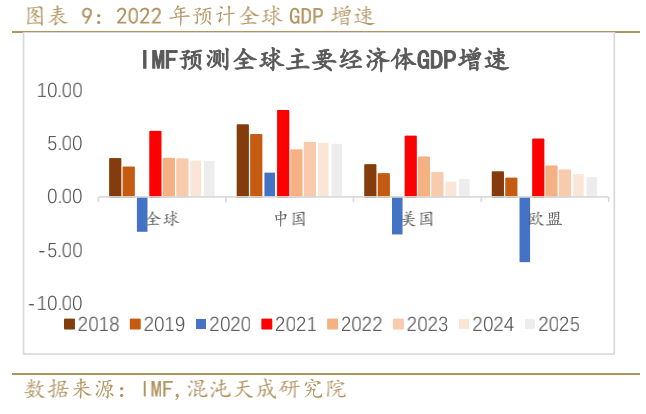

根據IMF預測2022年全球增速為3.6%,較前期下調0.8%;其中中國預計增速4.4%,較前期下調0.4%;美國預計增速3.7%,較前期下調0.3%;歐盟預計增速2.9%,較前期下調1.1%。隨著海外通脹高企,美聯儲加息進程加快,經濟衰退預期升溫,宏觀上利空商品需求。

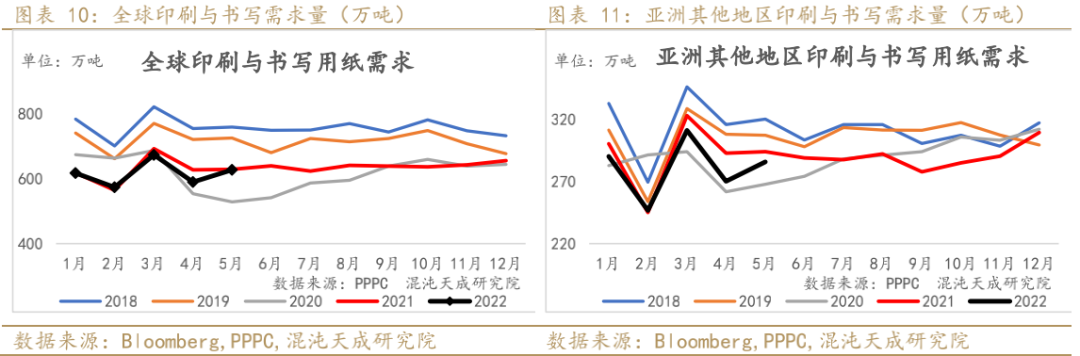

2022年5月全球印刷與書寫需求環比有所增加,同比持平于去年同期。

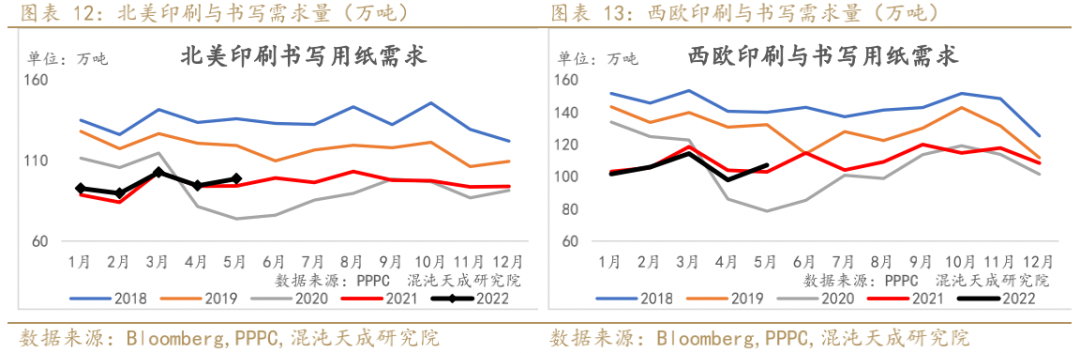

分地區來看,亞洲地區和歐洲地區文化用紙需求同比低于去年;5月歐美印刷與書寫用紙需求高于去年,好于預期;可能的原因一方面美國中期選舉,選票及宣傳資料需求增加,另一方面,前期UPM罷工,文化用紙產量縮減明顯,前期訂單集中釋放。

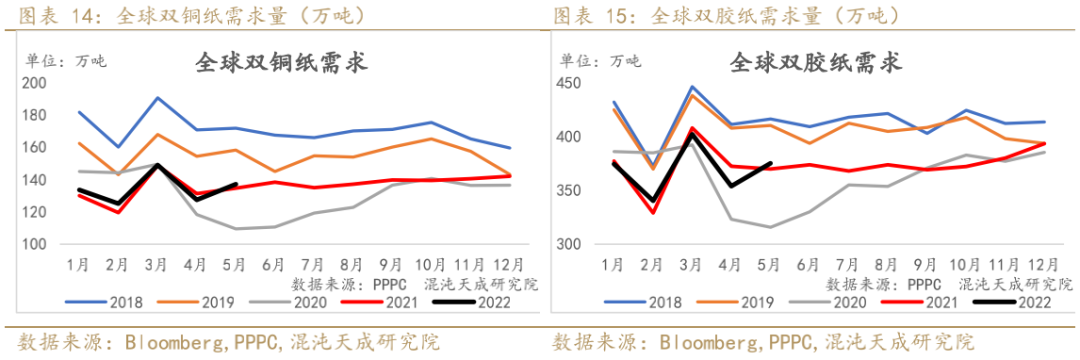

分紙種來看,2022年5月雙膠紙和雙銅紙的需求同比均高于去年

歐美疫情的放開,居民傾向于旅游,對于包裝紙的需求有所下滑;北美包裝紙需求連續3個月同比有所下滑,4月歐洲包裝紙板需求量同比也有所下滑,高通脹對需求端的影響逐步顯現。

1.4?全球庫存

5月份漂針漿庫存天數環比有所下降,預計隨著發運的緩解,庫存壓力有所下降;漂闊漿庫存天數環比小幅增加,高于過去幾年同期水平,對于漂闊漿庫存緊缺的說法有一定證偽。

5月歐洲港口庫存環比較大幅度增加,一方面罷工的結束,一方面需求端受到抑制。

5月北美雙膠紙和雙銅紙庫存天數環比小幅回升,但仍處于近幾年低位。

二

國內供需

2.1國內供應

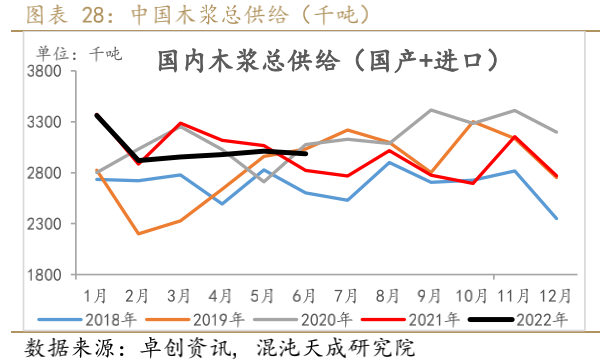

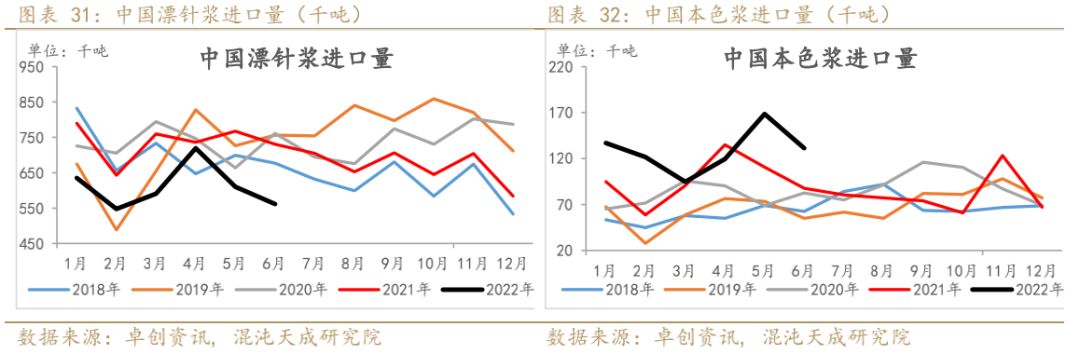

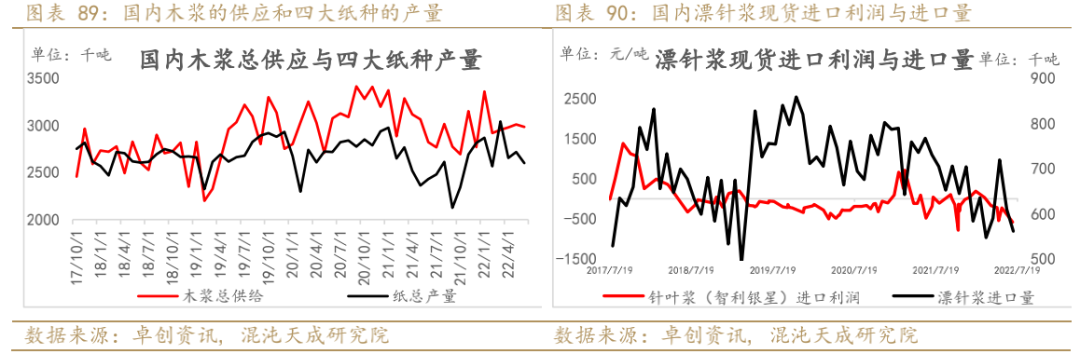

22年6月國內木漿總供給環比小幅下滑,同比已經高于去年,累計同比降低1.8%,降幅有所收窄。

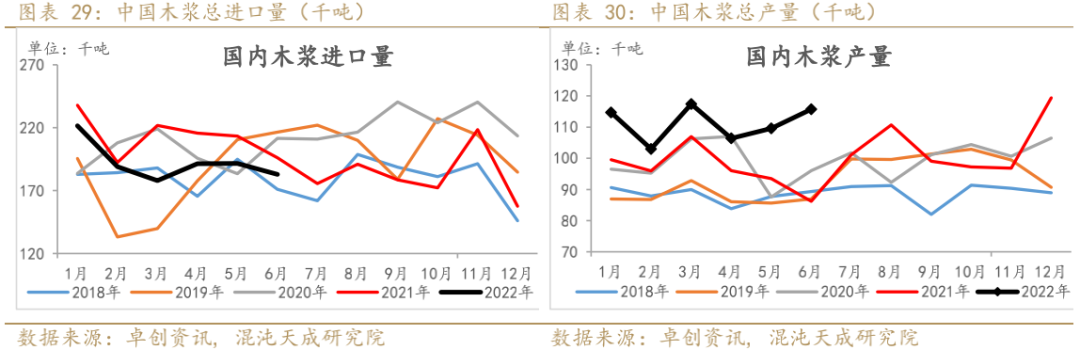

22年1-6月木漿進口量累計同比下降9.6%,1-6月國內木漿產量累計同比增加15.3%。

22年1-6月漂針漿進口量累計同比下降17.2%,6月進口量仍較低;本色漿累計同比增加33%,其中俄羅斯轉產后,出口至中國本色漿增加明顯。

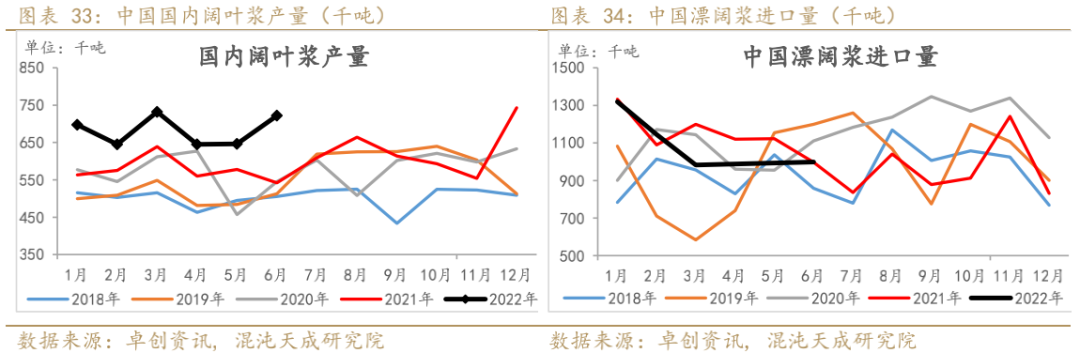

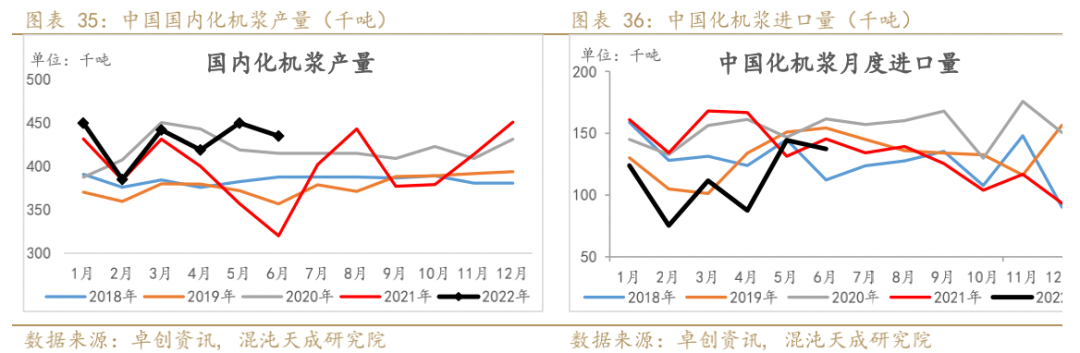

2022年6月,漂闊漿進口量環比基本持平,累計同比下降6.3%; 化機漿進口量環比小幅下降,累計同比下降25%,降幅有所收窄;6月國產闊葉漿和化機漿產量均處于同比高位,部分彌補前期進口漿的減少,漂闊漿和化機漿總供給(國產+進口)累計同比均高于去年了。

2.2國內需求

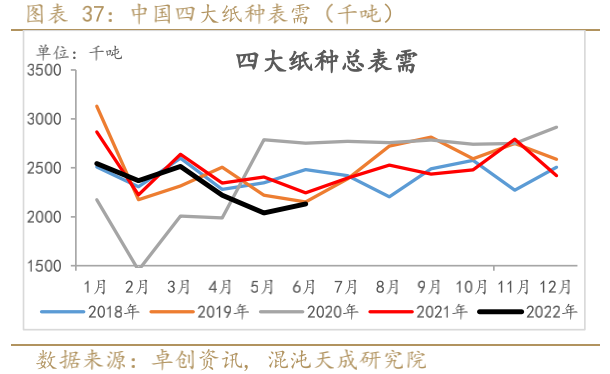

22年6月份四大紙種總表需環比小幅增加,1-6月累計同比去年降低6.2%。

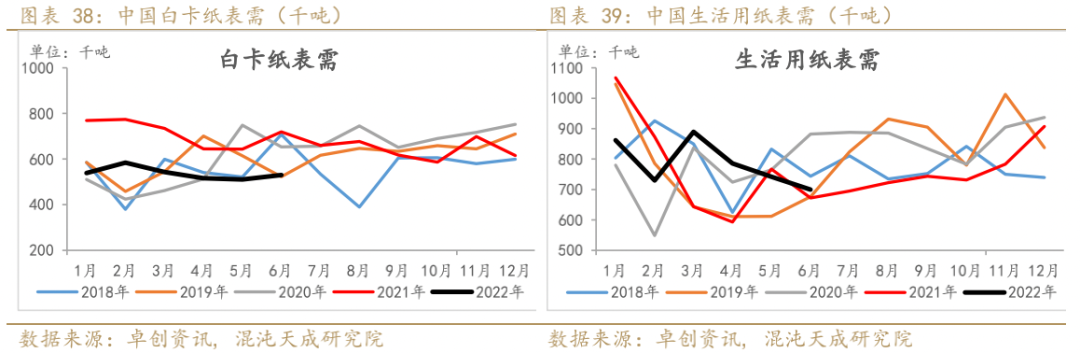

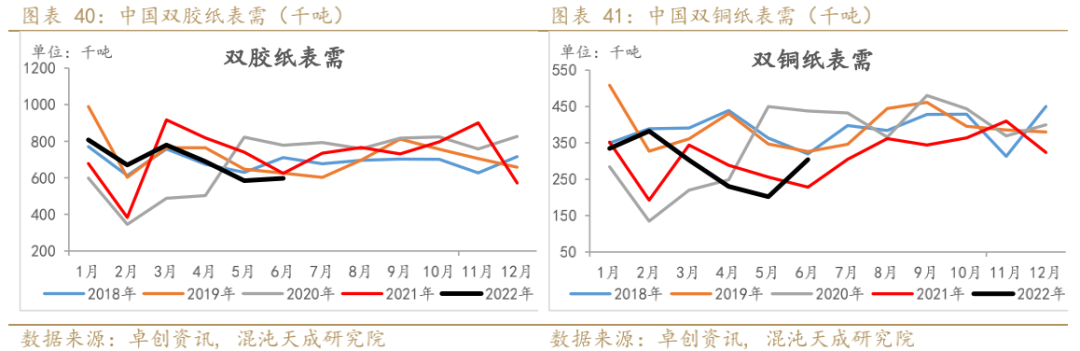

2022年6月白卡紙表需環比小幅增加,同比處于近幾年最低水平;生活用紙的表需連續3個月環比下滑,可能與疫情期間囤貨需求前置有關。

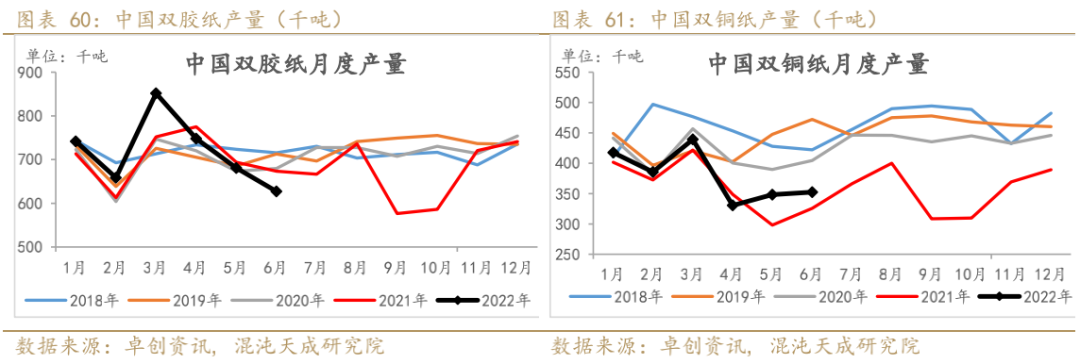

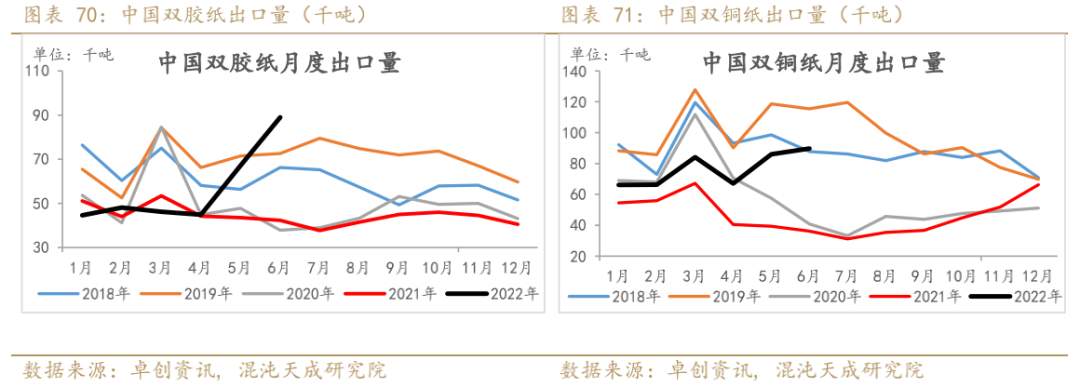

2022年6月,雙膠紙和雙銅紙表需環比有所增加,雙銅紙增加明顯。

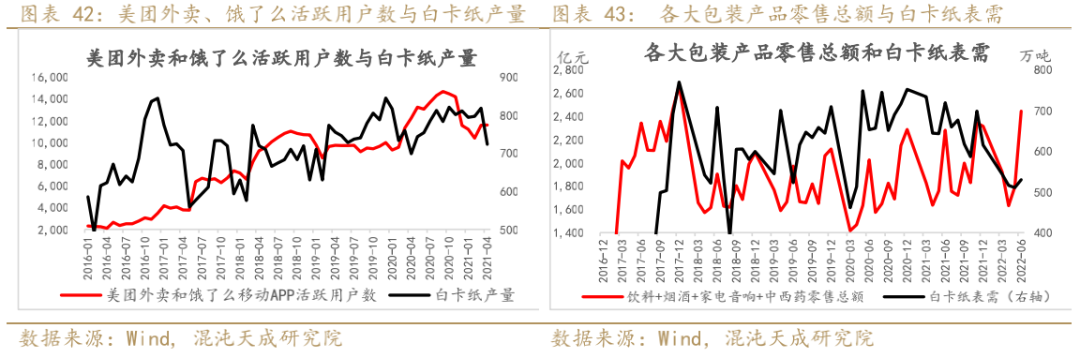

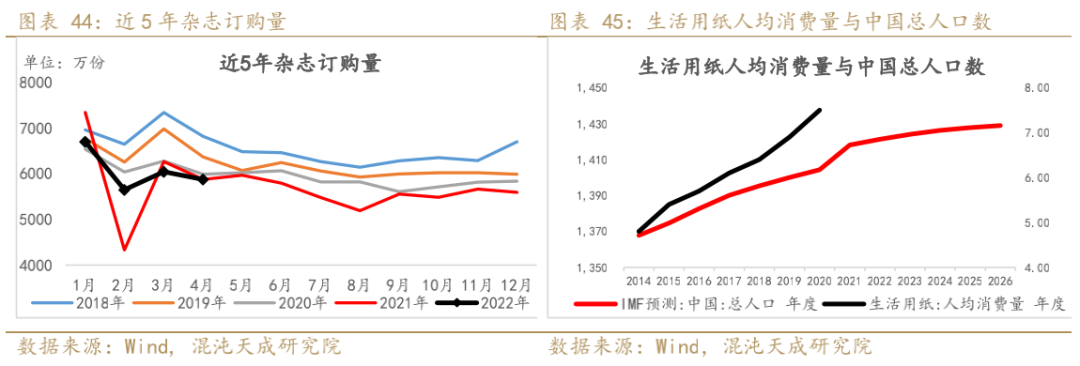

疫情逐步緩解,2022年6月飲料+煙酒+家電音響+中西藥零售總額環比上升明顯,預計對包裝材料的需求有所增加;2022年1-4月,雜志的訂購量同比小幅增加,對雙銅紙的需求有所支撐;中國人均生活用紙量增長約7%-8%,中國人口總數增速放緩約0.2%,預計生活用紙需求隨著疫情的好轉,經濟的企穩回升而穩定增長。

2.2.1 國內紙產能

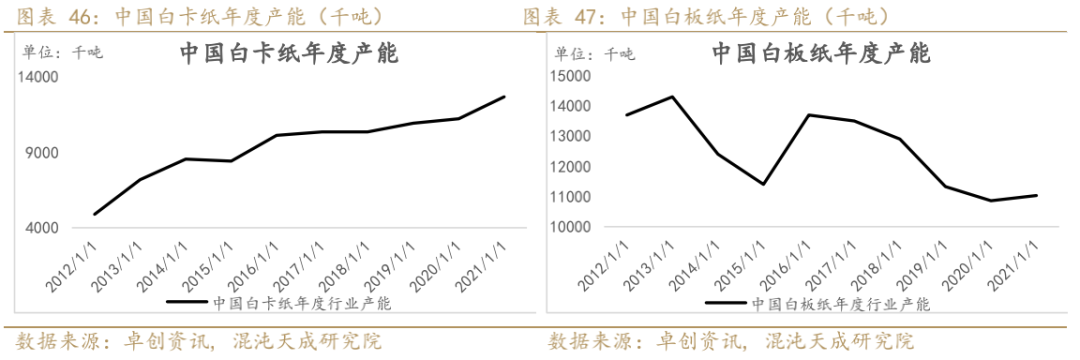

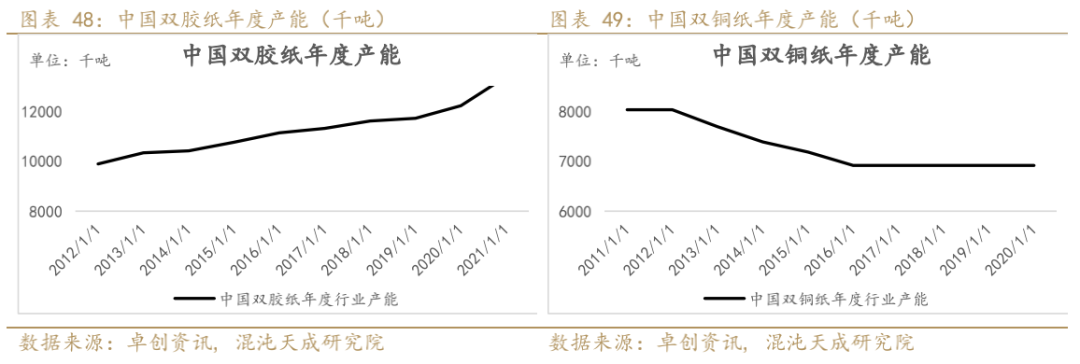

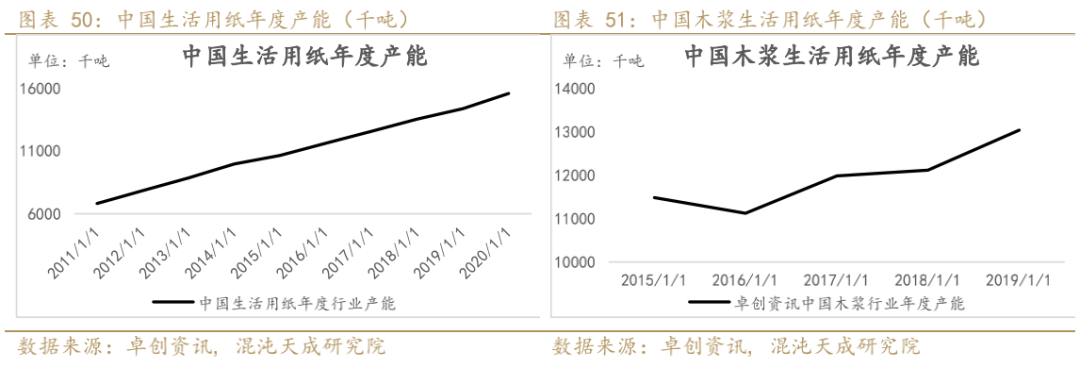

2021年白卡紙、雙膠紙、生活用紙產能同比均增加超過10%。

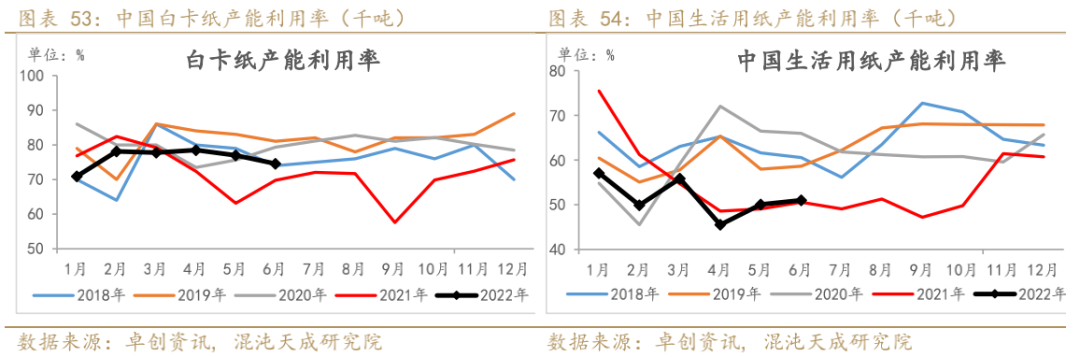

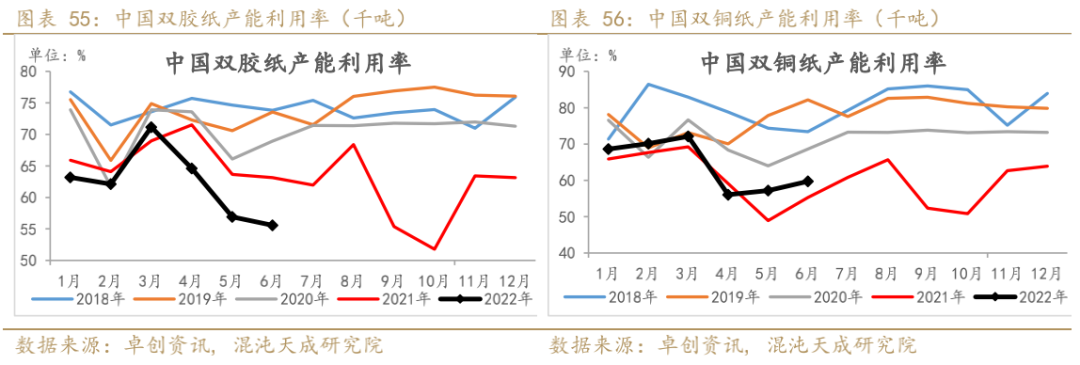

2.2.2產能利用率

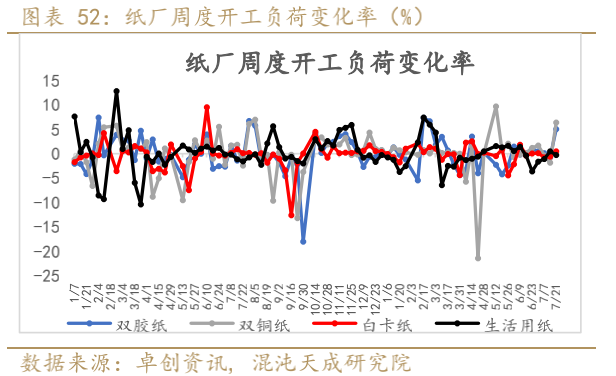

產能利用率方面,本周文化用紙開工有所上升。

月度數據上看,6月生活用紙和雙銅紙產能利用率小幅上漲,白卡紙和雙膠紙產能利用率環比繼續下滑。

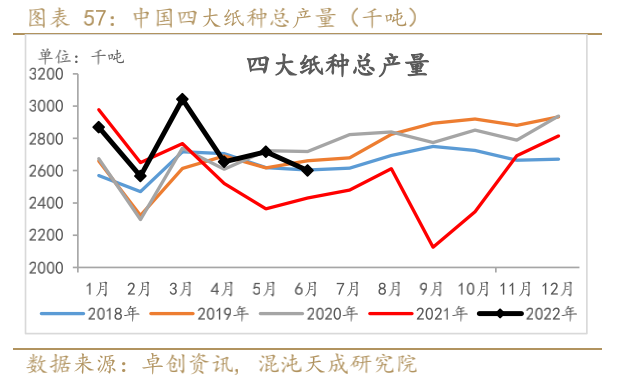

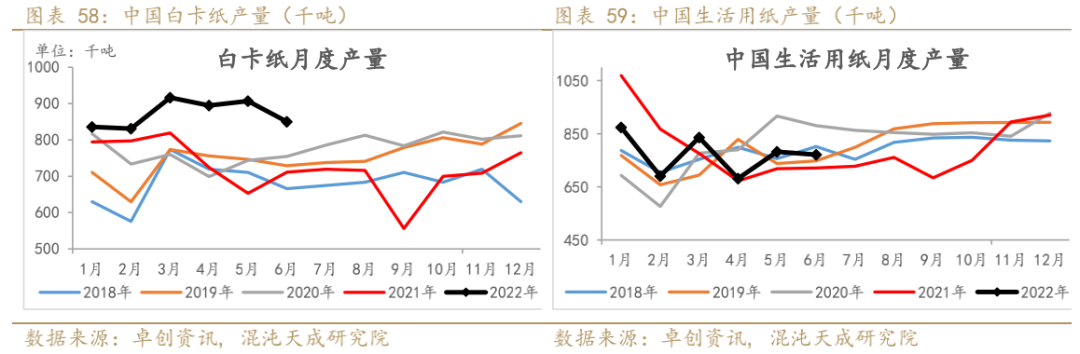

2.2.3?紙產量

22年6月,四大紙種產量環比有所下滑,同比高于去年;本周四大紙種產量環比小幅上升。

6月除雙銅紙外,其余紙種產量均有所下滑,其中白卡紙和雙膠紙環比下滑明顯。

2.2.4?紙的進口量

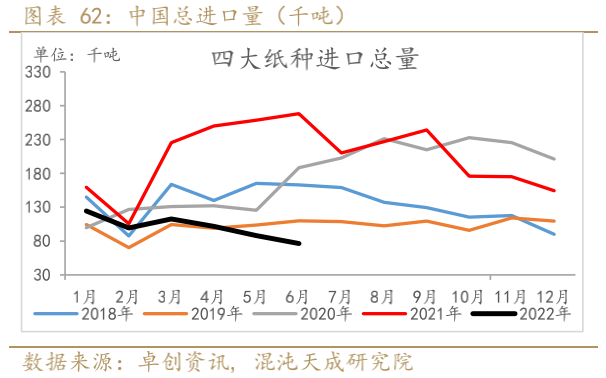

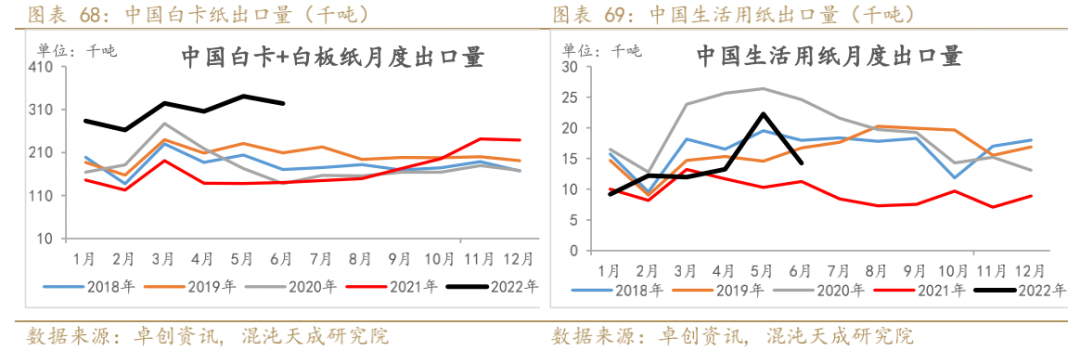

2022年6月四大紙種進口繼續下滑,同比大幅減少。

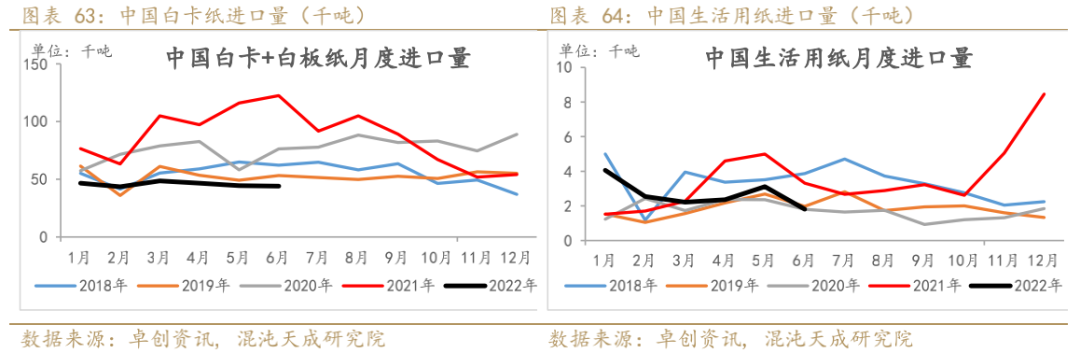

白卡紙進口量同比大幅減少,預計和歐美能源危機紙價大幅上漲,出口至歐美的量增加有關。

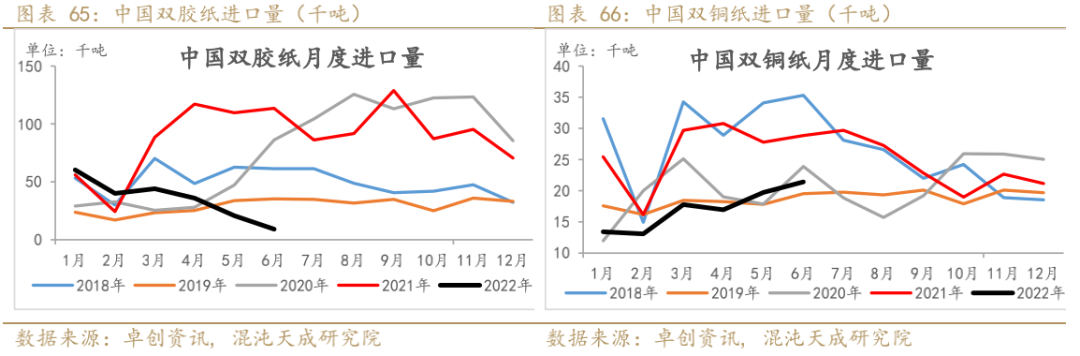

文化用紙進口量同比下滑明顯。

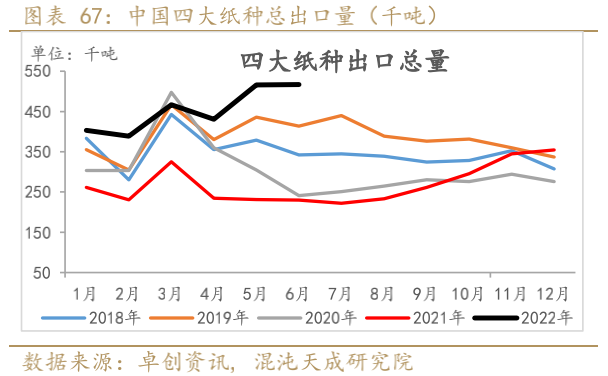

2.2.5?紙的出口量

2022年6月四大紙種出口環比持平,同比處于過去幾年高位,歐于能源成本的增加,紙價大幅提漲,預計利好國內出口。

6月文化用紙出口明顯增加,預計和歐洲能源價格高企以及罷工,利好國內成品紙出口有關。

2.3 國內庫存

2.3.1成品紙庫存

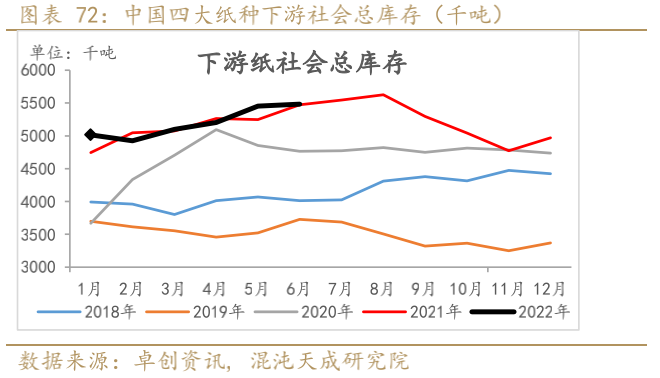

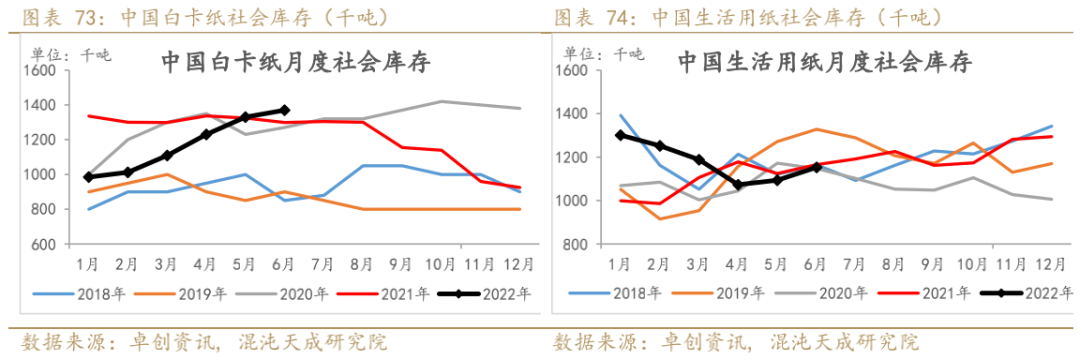

22年6月國內下游紙總社會庫存環比小幅增加,同比高于過去幾年。?

6月白卡紙社會庫存增加明顯;疫情期間居民生活用紙囤貨增加,5月疫情好轉后,生活用紙社會庫存環比有所增加。

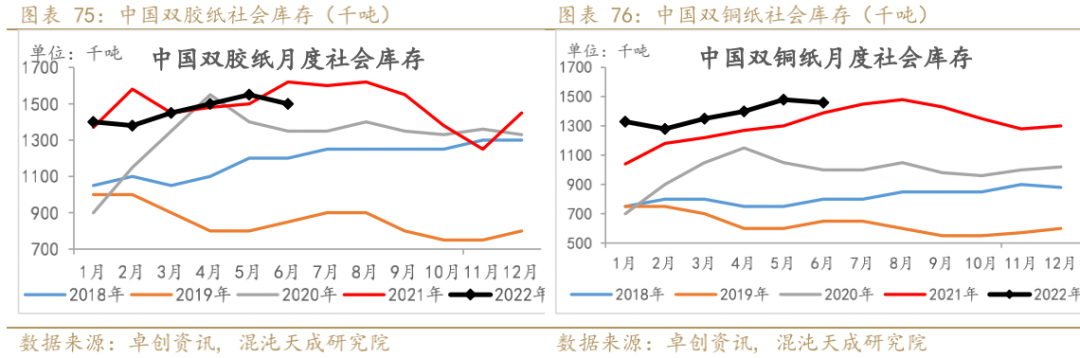

6月文化用紙社會庫存有所下滑,仍處于歷史同期高位。

2.3.2?港口和期貨庫存

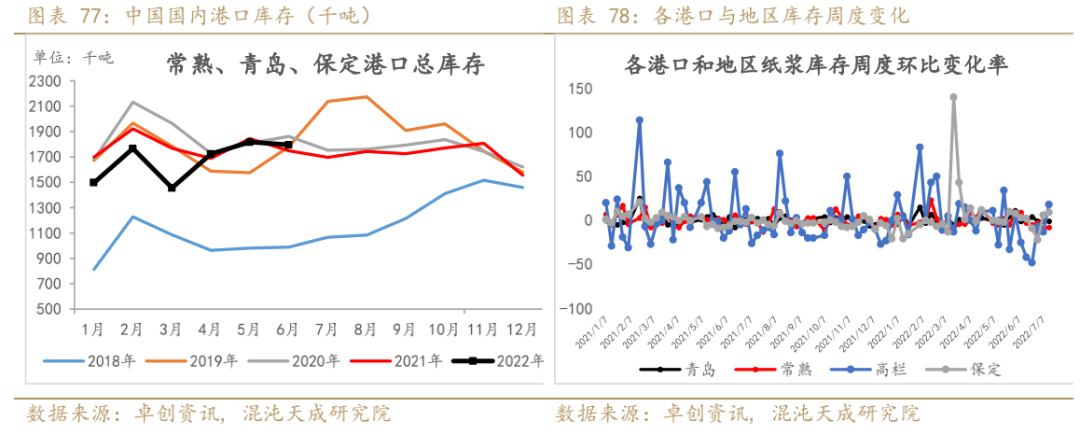

22年6月底主要港口和地區總庫存環比小幅下滑,略高于去年同期;本周港口庫存小幅下滑,近期倉單注銷有所增加。

三

價格和利潤

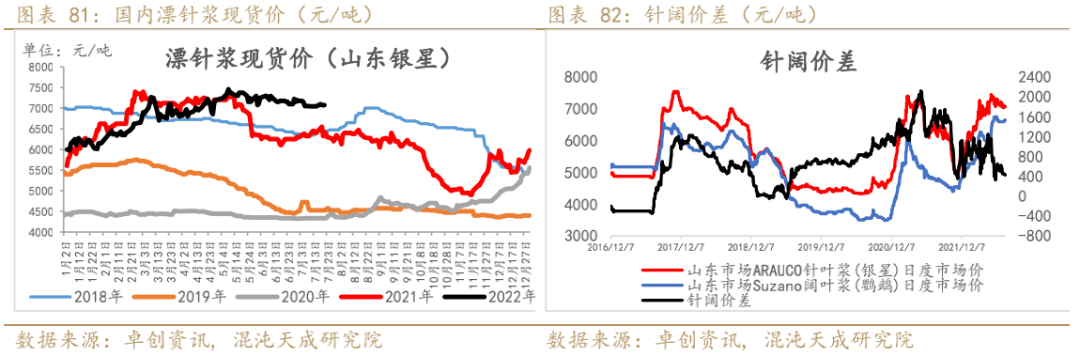

近期漂針漿現貨均價約7050元/噸,針闊價差約450元/噸。

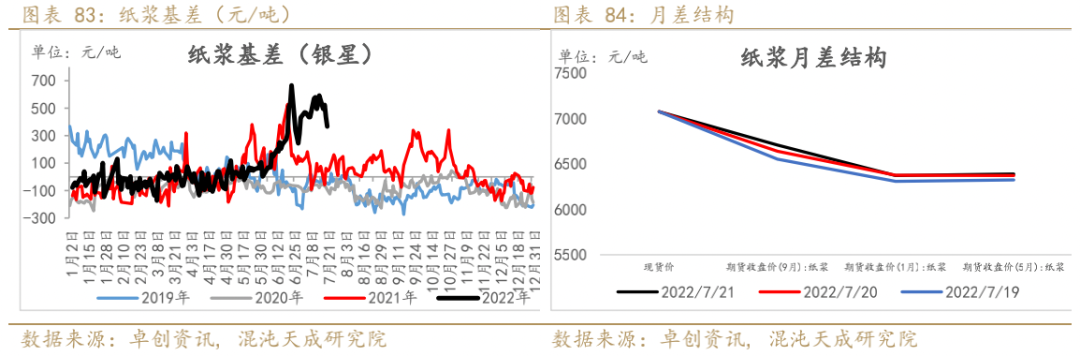

近期銀星基差仍處于高位;月差結構走向back。

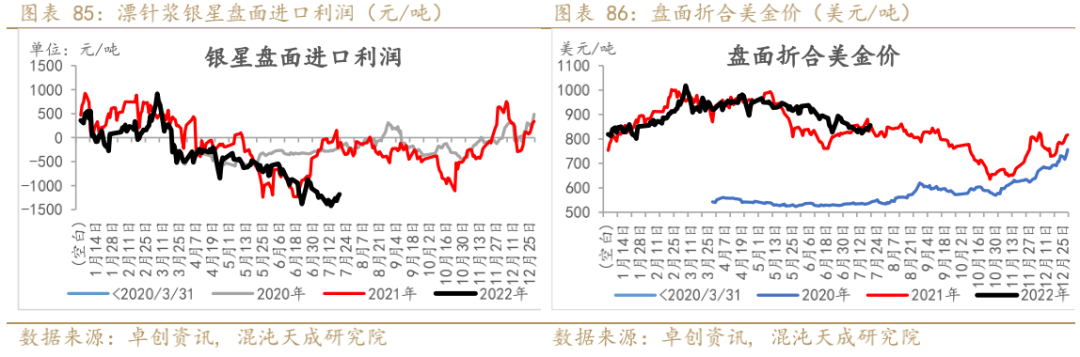

根據最新8月銀星的報價1010美元/噸,較上輪持平,目前盤面進口利潤仍較低。

隨著6月歐美新一輪報價上漲,國內報價持平,目前歐美價格要高于國內了。

通過發運數據來看,預計7-8月進口量恢復仍較慢。

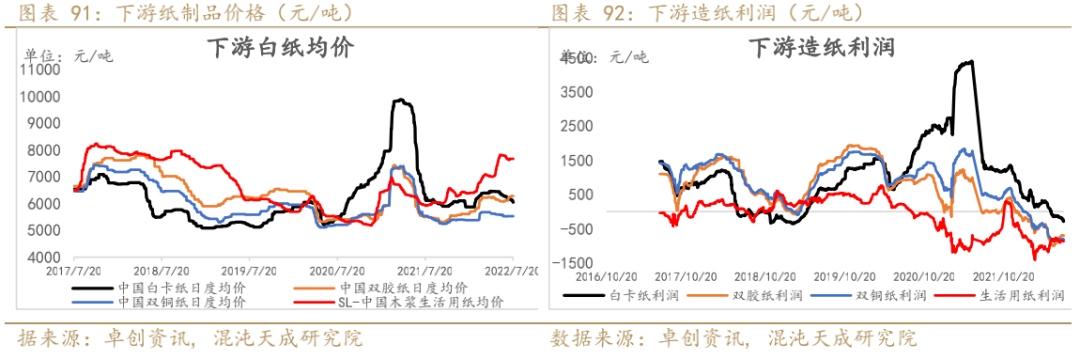

近期生活用紙價格開始疲軟,雙膠紙價格小幅抬升,下游造紙利潤仍處于低位。

四

美國木材

4.1供應端

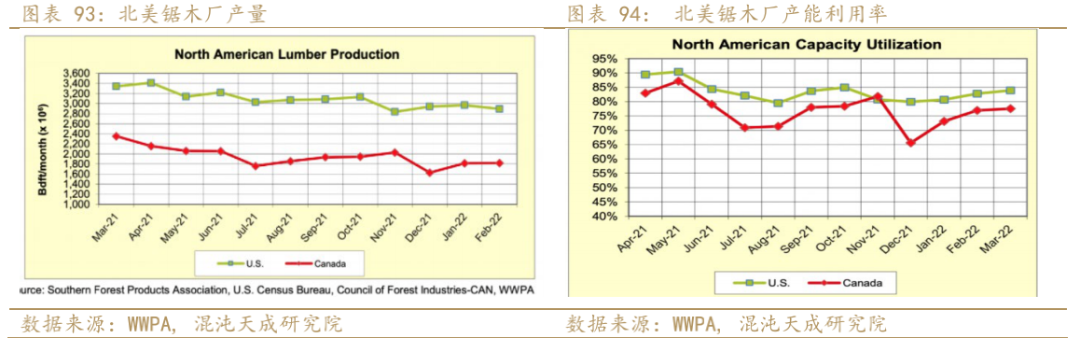

2022年3月,北美的木材產量環比繼續增加,北美的鋸木廠產能利用率繼續回升。

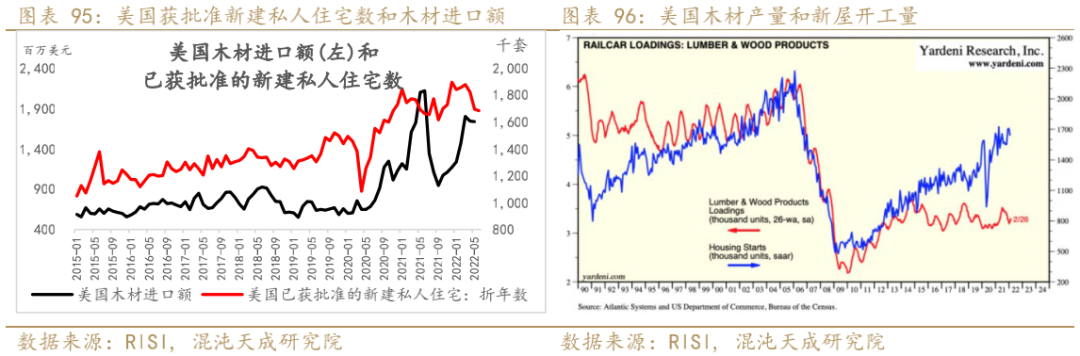

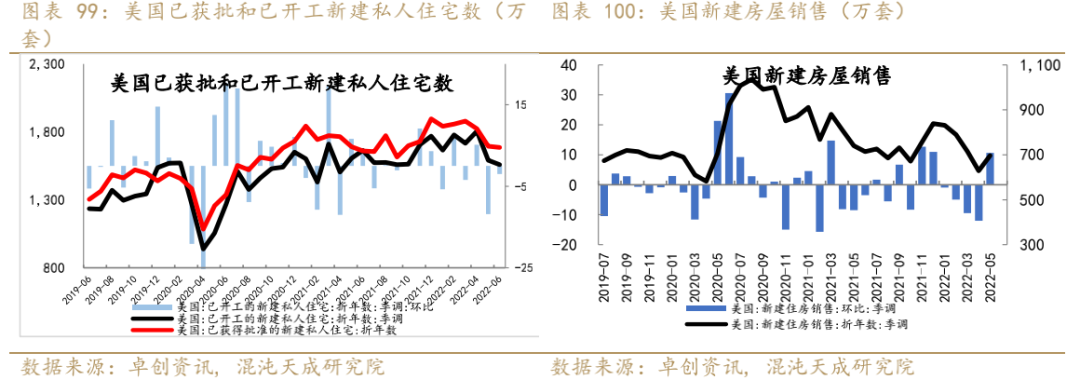

2022年6月已獲批新建私人住宅數小幅下滑,2022年5月木材進口額小幅下滑,整體供應端的壓力有所減緩。

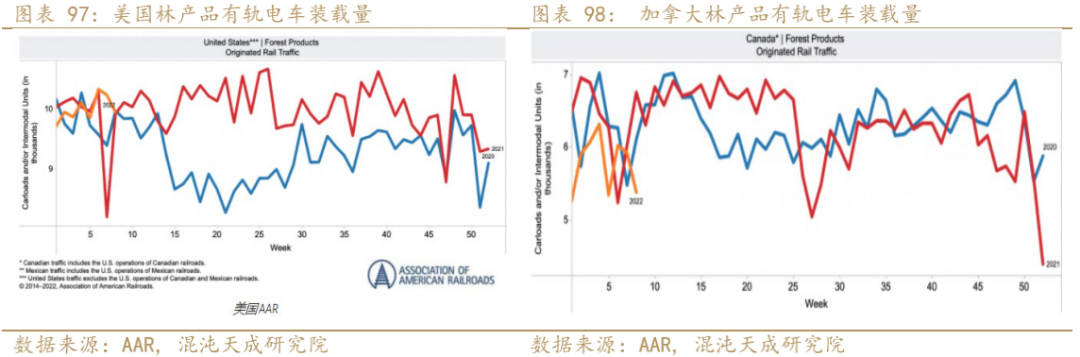

近期加拿大鐵路運輸有所恢復,但漿紙運載量仍處于近幾年較低位置。

4.2需求端

2022年6月美國已獲批新建私人住宅數和新屋開工量均小幅下滑;2022年5月新建房屋的銷售環比小幅增加,終端需求可能受到利率上漲的壓制,但仍有一定韌性。

4.3庫存

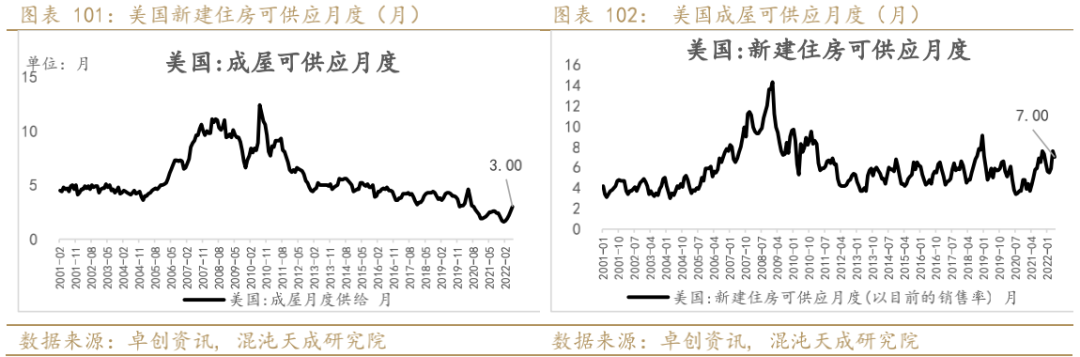

22年6月美國成屋可供應月度環比繼續小幅增加,5月新建住房以及成屋可供應月度(庫銷比)環比小幅下滑。

22年5月木材批發商庫銷比環比有所上升,木材期貨價格大幅下跌后企穩。

五

總結

近2周紙漿先震蕩下跌,在宏觀利空有所緩和后強勢反彈。供應端,Stendal 漿廠正在尋找臨時解決方案,用卡車進口木片;6月國內進口數據看,針葉漿進口量仍偏低,其余漿種基本恢復至正常區間,國內木漿產量仍在高位,其中闊葉漿和化機漿國內總供應(進口+國產)累計同比均高于去年,供應端逐步在改善。需求端,海外加息抑制高通脹,影響最大的應該是包裝紙,從目前4-5月數據看歐美包裝紙需求同比已經低于去年,預期也偏弱。整體上看,目前供應端一方面是國產木漿、非木漿的增加,一方面是9月智利MAPA項目投產、Validivia漿廠復產,下半年的供應恢復現在看是比較確定的,需求端未來歐洲天然氣的影響可能使得當地紙廠有停機的風險,在海外需求被打壓的宏觀背景下,國內需求也很難表現超預期。紙漿本輪外盤降價預期落空,部分漿廠表示暫時壓力不大,前期國內沒有給出進口利潤,特別是針葉漿的進口量恢復仍較慢,可考慮正套或遠月逢高空。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)