安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:泉心泉意 作者:泉果探照燈

我們發現,我們構筑的巴菲特風格投資策略在中國A股這一新興市場中也有較好的表現,這將給在中國踐行價值投資的投資者們以理論支持和信心,同時給量化投資者們一種模仿巴菲特式投資風格的投資途徑。

——王國斌 論文 2020年5月

《巴菲特的阿爾法在中國資本市場的實證研究》

巴菲特是投資界的傳奇。

他所構建的投資組合,以45年間年化20%的收益率驚艷全球。

在1976~2017年間,伯克希爾·哈撒韋公司以0.79的夏普比率,獲得了遠超同期任何股票和公募基金的耀眼表現。如果你1964年在伯克希爾·哈撒韋股票上投資了1美元,那么在2018年你就已經收獲了24660美元。

不計其數的投資者希望能通過借鑒巴菲特的投資理念以獲得長期而驚艷的投資業績;也正是因此,全球對于巴菲特的方法論和估值體系,已經有了海量的分析和綜述,但這些堪稱汗牛充棟的分析報告中,卻罕有團隊能真正從實證研究的角度出發,建立真正精準模擬巴菲特風格的投資模型,并在二級市場證明其有效。

2019年,王國斌在清華大學五道口金融學院讀書期間,讀到了美國AQR資本管理公司投研團隊發表的論文《BUFFETT’S ALPHA》(Frazzini,Kabiller和Pedersen,2018),文中將巴菲特突出的業績表現歸因為三個指征:便宜、安全和高質量,他們進一步創建了巴菲特風格的量化投資組合,這一模型在美股市場上實現了驚人的28.5%的年化超額收益(以美國國債為基準), 并取得了 1.21 的超額夏普比。

由此,王國斌萌生了一個想法,是否能在A股市場上,用這種量化分析方式,測試巴菲特風格的投資理念是否同樣有效?

王國斌認為,中國資本市場在很長一段時間里,由于缺乏必要的監管以及合理的公司治理結構,價值投資缺乏發展的制度基礎,A股市場的價值投資者踐行長期價值投資并獲得好的投資收益很難。但自2009年以來,隨著《刑法》修訂案的出臺,中國股市的法制化和規則化進入了持續改善的過程,所有方面都在不斷好轉。一方面,市場制度環境持續改善;另一方面,操縱股價、財務造假等行為的稽查和懲處得到了加強;再者,中國對于知識產權等無形資產的保護在不斷加強,對于相關違規違法行為的監管在不斷收緊。外國機構投資者在不斷加大對中國A股市場的投資,這也開始改變中國A股市場的定價機制。他感到,在中國做價值投資的時機越來越成熟。

在這樣的思考背景下,王國斌對標AQR的巴菲特風格量化投資模型,根據A股市場的特點對重要的指征進行校準,構筑了適配A股市場的巴菲特風格的量化投資策略。

他把這一策略放在A股數據中進行實證檢驗,得出結論:

* 在A股全市場樣本,該策略可以獲得

年化28.7%的絕對收益率;

年化13.3%的超額收益率;

絕對收益率夏普比為0.96。

* 在A股市場規模較大、流動性良好的樣本(中證800樣本),該策略則能獲得:

年化18.3%的絕對收益率;

年化13.1%的超額收益率;

絕對收益率夏普比0.62。

* Sharpe Ratio(夏普比率):衡量一項投資在調整風險后,相對于無風險資產的表現。它的定義是投資收益與無風險收益之差的期望值,再除以投資標準差(即波動性),代表投資者額外承受的每一單位風險所獲得的額外收益。

這說明,巴菲特風格投資策略在中國A股這一新興市場中,有比在成熟市場更優秀的表現。打一個不恰當的比喻,如果巴菲特來到中國投資A股,在深刻理解中國特色的資本市場的前提下,他大概率也會靠這樣投資策略賺錢。

王國斌將這一研究成果寫入了他的論文,并于2020年5月,在博士學位答辯中,詳細闡述了這一主題:《沃倫·巴菲特的阿爾法在中國資本市場的實證研究》。這一研究也得到了導師Rajna Gibson Brandon (日內瓦大學金融學教授,日內瓦金融研究所GFRI的創建人,瑞士國家銀行理事會成員)的高度評價。

Brandon教授還表示,目前海外投資者對中國A股市場非常關注,希望能推薦該研究在海外的頂級學術期刊進行發表共享,這將對大量海外投資者在實證方面產生巨大意義。

在下文中,【泉果探照燈】節選了王國斌論文《沃倫·巴菲特的阿爾法在中國資本市場的實證研究》中的主要內容,進行精編:

01

在巴菲特的投資哲學中,格雷厄姆教他認識到投資的基礎就是安全邊際,并教會他掌控情緒以利用市場波動;費雪則教會他更新的、更具執行性的方法論,讓他發現長期的優秀投資對象;芒格則讓他認識到了購買并持有好企業帶來的回報。

在巴菲特的早期投資哲學中,格雷厄姆的“市場先生”理論成為其投資理論的重要基石;巴菲特早期哲學的第二個重要概念安全邊際(Margin of Safety)同樣也是由格雷厄姆提出。而撐起巴菲特早期投資體系的第三條腿則是能力圈原理,即只投資于他能夠理解其業務邏輯的公司。正是這種對“只做自己知道的事情”的堅持,使得巴菲特避免了因渴望快速致富所犯的投機錯誤。

1959年,巴菲特遇到了他生命中極其重要的伙伴——查理·芒格。芒格以其金融知識、律師背景和來自其他學科的經驗給巴菲特帶來了不同的投資理念。巴菲特的思想也由此逐漸發生轉變,形成了基于菲利普·費雪的以產品品質和公司未來發展潛力定價的理論,這也成為了之后巴菲特和芒格投資方法論的重要組成部分。

02

為一家偉大的公司支付公平的價格,勝過為一家平庸的公司支付便宜的價格。

而巴菲特選擇公司的12條準則,則可以概括為四個大類:

【1】企業準則

-

企業是否簡單易懂?

-

企業是否具有持續穩定的經營歷史?

-

企業是否具有良好的長期前景?

【2】管理準則

-

管理層是否理性?

-

管理層對股東是否坦誠?

-

管理層能否抗拒慣性趨勢?

【3】財務準則

-

重視凈資產收益率,而非每股盈利;

-

計算真正的“股東盈余”;

-

尋找具有高利潤率的企業;

-

每1美元留存利潤至少創造1美元市值;

【4】市場準則

-

必須確立企業的市場價值;

-

相對于市場價值,能否折扣價購買?

上述12條準則匯總在一起,就構成了巴菲特考察企業時著名的“護城河”標準。

03

AQR把巴菲特的歷史投資組合風格從量化模型的角度上定義為:安全、便宜而高質量。

王國斌以AQR資本管理公司(AQR Capital Management)模擬的巴菲特風格量化投資模型作為在A股建模的基礎對標模型。

該模型由AQR的投研團隊Frazzini, Kabiller 和Pedersen于2018公布,它對伯克希爾·哈撒韋公司在1976年11月至2011年12月的投資業績做了歸因,最終構筑的巴菲特風格量化模型在美股市場上實現了驚人的28.5%的年化超額收益(以美國國債為基準), 并取得了 1.21 的超額夏普比。

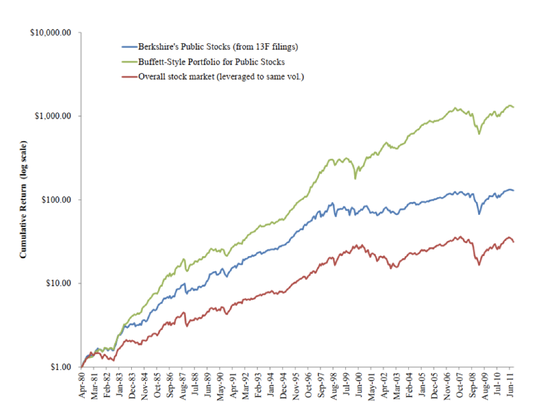

圖1. 伯克希爾股票表現vs巴菲特風格的組合表現

藍線為伯克希爾公開發行的股票表現(SEC13F持倉報告)

綠線為模擬巴菲特風格的組合表現

紅線為全股票市場表現(調整為同等規模)

值得一提的是,AQR的名字來源于Applied Quantitative Research三個單詞首字母的縮寫,代表的含義就是“應用型量化研究”。公司成立于1998年,創始人之一阿斯內斯(Asness)師從諾貝爾經濟學獎獲得者尤金·法瑪,是堅定的“多指征”選股策略踐行者,并堅持價值投資導向,曾在1999 年科技泡沫中因堅持價值投資而一戰成名。

目前,AQR的資產管理規模為1430 億美元。它在2022年取得了耀眼的成績,旗下的9只基金均在晨星榜單中名列前茅。截至5月11日,AQR Equity Market Neutral R6 (QMNRX)和AQR Style Premia Alt I (QSPIX)今年收益(YTD)為28.03%和33.43%,同類別排名第一。

AQR也是一家典型的學習型組織,另一位華裔創始人約翰(John Liew)提到,AQR所采取的投資策略,來源于對技術、數據、經濟和統計深度整合的關鍵點梳理,他還提到,“如果你來公司走一走,你會覺得我們其實是一家領先的學術型金融機構”。

AQR 投研團隊的Frazzini, Kabiller 和Pedersen (2018) 通過對巴菲特夢幻般的投資記錄進行多指征歸因分析,發現巴菲特的業績主要是由安全性(低波動)、價值(低估值)和高質量這三個特征所貢獻的。

他們將巴菲特在公開交易市場的表現做了分解,并發現這樣構建出的6指征模型能在很大程度上解釋巴菲特的突出表現。

通過研究,他們確認了伯克希爾的公開交易市場組合有以下特征:

長期維持偏保守的組合構建

偏好配置大市值的股票

偏好配置賬面價值/市場價值比例更便宜的股票

投資中沒有顯著的趨勢跟蹤行為

偏好安全和低Beta的股票

確實熱愛好公司

基于上述結論,Frazzini(2018) 進一步構建了一個“巴菲特風格”的量化選股組合,并且通過加減杠桿的方式使得組合的波動率與伯克希爾 · 哈撒韋的持倉波動率一致。盡管在構建過程中忽略了手續費和相關稅費,但毫無疑問,這一模仿巴菲特風格的投資組合構建方式,提出了在美國市場復制巴菲特投資業績的一個方案。

03

如果AQR用量化方式模擬巴菲特風格的投資在美國可以獲得極大成功,那么,巴菲特風格的投資模型是否在中國A股市場也可以成立?

A股跟美股相比有很大的特殊性,很多量化策略中被證明有效的指征,在A股市場上未必管用。正因如此,很多國際上的巨星基金經理,卻往往在A股市場折戟而歸。比較有代表性的例子就是當年富達基金(Fidelity Fund)的著名基金經理安東尼·波頓(Anthony Bolton)所遭遇的A股滑鐵盧。

*安東尼被稱為英國最著名的投資大師,他在歐洲市場的28年投資生涯中,創下了146倍的增長奇跡,被封為歐洲股神。由于特別看好中國,他于2010年4月開始運作富達特殊狀態基金,主要投資于內地和香港或其他市場上市的中資股。結果投資的味千中國和霸王集團,分別因為遭遇了“骨湯門”和“二惡烷事件”,當年股價分別下滑了34.53%和64.08%;另外,西安寶潤被控欺詐,股價跌幅超過90%。再加上安東尼使用杠桿進行操作,放大了損失。

2014年,波頓徹底退出中國市場,離開前,他說:“錯誤不在我的交易策略,也不在于這個不成熟的市場,而是我把自己的策略放在了這個不成熟的市場。”

因此,結合A股特點,王國斌的量化模型在AQR的量化思路上,重新對參數指征進行了校準,這其中,他融合了大量自己在中國二十余年的一線投資經歷和由此產生的系統性思考。

以下為王國斌論文中對自己量化模型的構筑思路精編:

二級市場的投資收益率源于兩個部分:

1. 基本面部分

由盈利和股利所代表,長期來看,該因素是可靠且可持續的;

2. 投機部分

表現為基本面部分的市場估值大幅波動,這個因素長期來看是臨時而不可持續的。

而投資,實際上就是要建立一個比較簡單的思維方式:去做那些可以重復獲利的事情,而少采取那些不可重復的方式盈利。

盡管中國目前已經位列全球第二大經濟體,但中國A股市場仍然起步不久且處在高速發展的狀態,期間投機行為的活躍成為了其不成熟的主要標志之一。

A股的單指征選股能力與美國股市有些許偏差。因此,AQR的框架被作為基礎構造復合指征模型,但在具體指征選擇上,充分考慮A股的實際情況。本模型在安全性和股息率兩個指征構成方式上進行了調整,使其更加符合中國的市場特點。

王國斌的巴菲特風格量化模型選取了三大指征:

【1】質量大類指征;

【2】價值大類指征;

【3】風險大類指征。

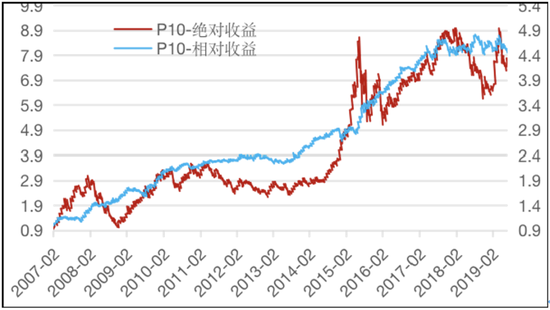

在建模時,使用AQR量化模型中將伯克希爾·哈撒韋股票收益率對價值、波動和質量的系數作為權重,對上述三個大類指征進行加權。在對加權后復合指征值進行分組的過程中,按照指征值由低到高分為十組(P1~P10)。由于中國市場目前只能進行做多股票,所以取加權后復合指征值最高的一組(P10)視為A股巴菲特風格模擬組合。

經過測試,A股巴菲特風格模擬組合可以獲得28.7%的年化收益率,夏普比0.96,相對萬得全A指數超額收益率達到年化13.3%;而組合的Beta為0.99,說明該組合并未承擔超過市場水平的風險。

圖2. 巴菲特風格模擬組合在全市場樣本的測試結果(2006-2019年6月)

圖3. 全市場復合指征值最高的P10組絕對收益與相對收益

同樣的,在中大規模和流動性良好的股票樣本(中證800指數成分)上構建了相應組合,發現模擬組合的絕對收益率達到年化18.3%,夏普比0.62,相對基準超額收益率達到年化13.1%;而組合的Beta為1.00,說明該組合并未承擔超過市場水平的風險。

圖4. 巴菲特風格模擬組合在中證800樣本的測試結果(2007年-2019年6月)

王國斌構筑的量化模型,從實證角度證實了巴菲特風格的投資方法在中國A股市場進行投資的有效性和收益的穩定性,得到了與AQR資本管理(Frazzini,Kabiller 和Pedersen(2018))使用美股樣本實證研究所得的相似結論。

在論文結尾,王國斌說道:

我們發現,該策略在中國A股這一新興市場中也有較好的表現。

這將給在中國踐行價值投資的投資者們以理論支持和信心,同時給量化投資者們一種模仿巴菲特式投資風格的投資途徑。

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)