炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

原標(biāo)題:【海通策略】倒春寒的煎熬(荀玉根、鄭子勛、余培儀)

來源:股市荀策

核心結(jié)論:①7月初以來市場調(diào)整源于基本面未跟上市場,借鑒歷史,往往回吐前期漲幅一半、成交量萎縮一半。②調(diào)整誘因是國內(nèi)CPI階段性高、中報較差、海外波動,調(diào)整性質(zhì)是倒春寒,不改反轉(zhuǎn)向上的中期趨勢。③保持耐心,新能源等高景氣成長中期仍向上,兼顧醫(yī)藥等必需消費(fèi)。

倒春寒的煎熬

近一周市場走勢整體延續(xù)了7月5日高點(diǎn)以來的調(diào)整,截止7月22日,上證指數(shù)7月最大跌幅已達(dá)5.8%、滬深300為7.1%、創(chuàng)業(yè)板指為7.4%。7月以來我們持續(xù)強(qiáng)調(diào),短期內(nèi)需警惕市場從底部反轉(zhuǎn)后的倒春寒,并明確指出市場可能會迎來進(jìn)二退一式的階段性休整,詳見《休整等待基本面-20220710》、《調(diào)整的性質(zhì):倒春寒-20220717》。不過,本輪的休整是健康的調(diào)整,4月低點(diǎn)是3-4年一次的反轉(zhuǎn)底,中長期向上的大趨勢不會改變。

1.倒春寒的邏輯

7月5日高點(diǎn)以來市場經(jīng)歷調(diào)整,本質(zhì)上我們認(rèn)為是市場在經(jīng)歷明顯修復(fù)后基本面跟不上。在本輪的上漲中A股各大指數(shù)高點(diǎn)已經(jīng)接近3月初疫情前水平,但從基本面恢復(fù)情況來看,6月工業(yè)增加值當(dāng)月同比回升至3.9%,仍然低于今年2-3月的水平。我們認(rèn)為4月低點(diǎn)是反轉(zhuǎn)底,4月以來的上漲如同冬天結(jié)束、春天到來,春天往往有倒春寒,上漲途中難免有回撤,潛在的擾動因素主要是海外經(jīng)濟(jì)衰退、國內(nèi)通脹回升以及基本面回升緩慢,下文我們將分別對國內(nèi)和海外的風(fēng)險因素進(jìn)行分析。

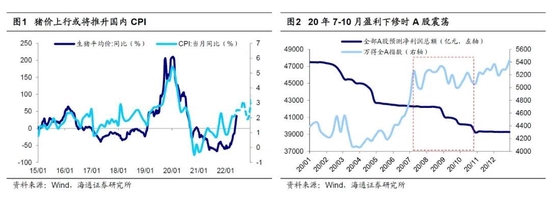

內(nèi)部擔(dān)憂:CPI上行對貨幣政策形成擾動、中報數(shù)據(jù)差引發(fā)盈利預(yù)測下修。首先從我國自身的情況來看,歷史上我國CPI與豬肉價格高度相關(guān),而截至2022/07/21,7月生豬整體日均價已同比上漲43%。往后看,在產(chǎn)能去化和飼料成本上漲的背景下,未來豬價或仍有上行空間。6月我國CPI當(dāng)月同比已經(jīng)達(dá)到2.5%,根據(jù)Wind一致預(yù)期,7月CPI或?qū)⒈?月更高,未來3個月可能突破3%,而通脹的持續(xù)上行恐將對貨幣政策形成掣肘。此外,由于近期部分房產(chǎn)項(xiàng)目停工,全國多地業(yè)主發(fā)布聲明要強(qiáng)制停止償還貸款,在一定程度上影響到了市場風(fēng)險偏好。目前來看“停貸”風(fēng)波給金融系統(tǒng)帶來的風(fēng)險依然可控,此前已有多家銀行布公告稱此次事件涉及的業(yè)務(wù)規(guī)模較小,但“停貸”事件未來如何發(fā)展仍有待觀察。

在微觀層面上,當(dāng)前投資者對中報的關(guān)注度較高,我們在《借鑒20年,看中報盈利下修的影響》中分析過,借鑒2020年疫情沖擊下,7-10月A股盈利預(yù)測大幅下修,市場經(jīng)歷前期大漲后估值回升到中高位,市場進(jìn)入震蕩調(diào)整階段。對于今年,我們測算22Q2 A股剔除金融單季度歸母凈利潤增速約為-10%,考慮金融后的全部A股增速為0%左右,今年7-10月中報披露后A股盈利預(yù)測可能還會再次下修,但幅度可能小一點(diǎn)。

外部風(fēng)險:高通脹、快加息背景下美國經(jīng)濟(jì)“硬著陸”風(fēng)險加大,其他海外經(jīng)濟(jì)同樣存在隱憂。海外方面,目前潛在影響最大且市場最關(guān)注的還是美聯(lián)儲加息和美國經(jīng)濟(jì)。我們在《自勝者強(qiáng)——再論美股對A股的影響-20220615》等多篇報告中分析過,當(dāng)前美國經(jīng)濟(jì)的癥結(jié)主要源于美聯(lián)儲在高通脹的壓力下不得不快速且大幅地加息,而這將使得美國經(jīng)濟(jì)“硬著陸”的風(fēng)險顯著增加。下周7月27日美聯(lián)儲將召開新一輪議息會議,目前市場的預(yù)期為美聯(lián)儲將在7月會議上選擇加息75-100BP,在9月21日會議上加息50-75BP。而在大幅加息的預(yù)期下,市場對于美國經(jīng)濟(jì)“硬著陸”的擔(dān)憂仍較難緩解。

除了美國以外,我們在《海外哪些“灰犀牛”值得警惕?-20220719》中還梳理了全球視角下三個潛在的風(fēng)險:①歐債危機(jī)重演的可能。歐洲當(dāng)前正處于經(jīng)濟(jì)滯脹且政策收緊的宏觀背景,而與此同時希臘、意大利、西班牙、葡萄牙等國家的杠桿率和赤字率甚至還要高于2011-12年歐債危機(jī)時水平。往后看,這些國家的債務(wù)風(fēng)險可能將在歐央行的加息進(jìn)程中持續(xù)放大。②日元和日債恐將成為新的不穩(wěn)定因素。當(dāng)前日央行在全球加息潮下逆勢選擇貨幣寬松來刺激經(jīng)濟(jì),然而這將使得日元和日債的壓力與日俱增,未來二者能否企穩(wěn)主要取決于日本經(jīng)濟(jì)復(fù)蘇情況,在當(dāng)前視角下仍存不確定性。③新興市場可能重現(xiàn)主權(quán)債務(wù)危機(jī)。借鑒歷史,隨著美聯(lián)儲加息和美元升值,新興市場往往將面臨資本外流和外債負(fù)擔(dān)加重的壓力。對比歷史上的主權(quán)債務(wù)違約事件,我們測算得到當(dāng)下智利、烏克蘭、阿根廷、土耳其的主權(quán)債務(wù)風(fēng)險已相對明顯。

2.倒春寒的盤面

借鑒歷史,第一波上漲后回吐前期漲幅的0.5-0.7,成交量萎縮一半。7月5日高點(diǎn)以來(截至2022/7/22,下同)上證指數(shù)最大跌幅5.8%、滬深300為7.1%、創(chuàng)業(yè)板指為7.4%,同期所有個股最大跌幅的均值為10.0%、中位數(shù)為9.3%。我們在《五次底部第一波上漲后的回撤幅度-20220712》中分析過,歷次熊市見底后第一波上漲行情走完,市場往往會獲利回吐,背后的原因是基本面還不夠扎實(shí)。歷次回吐過程中上證指數(shù)平均下跌46天(剔除2019年),上證指數(shù)、滬深300、萬得全A、創(chuàng)業(yè)板指平均回撤13%左右、回吐前期上漲行情0.5-0.7左右的漲幅。此外,歷史上獲利回吐期間全A成交量平均萎縮幅度為62%(5日平滑為52%),詳見表2。而截至22/07/22時全A成交量為765億股,較6月高點(diǎn)縮小了31%,5日平滑口徑下縮小了17%。

前期市場上漲時北上、杠桿資金明顯流入,7月以來北上資金轉(zhuǎn)向流出、杠桿資金流入速度放緩。從資金的層面來看,在本輪4月底到7月初的上漲中,最明顯的增量資金來源于北上資金,4/27-7/5期間北上資金凈流入規(guī)模合計(jì)約1009億元,其中5、6月分別凈流入129億元、730億元,而7月初市場開始調(diào)整后(截至2022/7/22,下同)北上資金已累計(jì)凈流出254億元,尤其是7/11-7/15錄得單周凈流出220億元,在今年僅次于3/7-3/11流出的363億元和1/24-1/28流出的261億元。除了北上資金以外,杠桿資金在前期的上漲中同樣也明顯流入,今年5月時融資余額凈增加了108億元,6月更是大幅增加了652億元。而7月市場調(diào)整以來僅增加119億元,7/11-7/15期間杠桿資金更是凈流出了22億元,為6月以來杠桿資金首次單周凈流出,可見在7月的市場調(diào)整中杠桿資金流入速度相較6月已明顯放緩。

3.保持耐心,堅(jiān)定信心

倒春寒不改4月底以來的反轉(zhuǎn)趨勢。我們在前兩周的周報《休整等待基本面-20220710》、《調(diào)整的性質(zhì):倒春寒-20220717》將7月以來市場經(jīng)歷的調(diào)整定性為倒春寒,即冬天已經(jīng)結(jié)束,春天已經(jīng)到來,但依然會有倒春寒。有投資者擔(dān)憂這次調(diào)整會不會再度回到前期4月低點(diǎn)?我們認(rèn)為不會,4月低點(diǎn)即是反轉(zhuǎn)底,從投資時鐘和牛熊周期角度分析,市場 4 月低點(diǎn)是 3-4 年一次的大底,那時估值底出現(xiàn)、各類投資者倉位處于底部,5 個基本面領(lǐng)先指標(biāo)中3個回升,另外2個逐步企穩(wěn),詳見《反彈到反轉(zhuǎn)需要啥條件?-20220504》、《對比歷史,這次可能是淺V底-20220605》、《曙光初現(xiàn)——2022 年中期資本市場展望-20220618》等報告,當(dāng)前的倒春寒并不會改變4月底以來的反轉(zhuǎn)趨勢,要保持耐心、堅(jiān)定信心。

中期繼續(xù)看好高景氣成長,兼顧必需消費(fèi)品。今年前4個月階段性看好銀行地產(chǎn)后,4月底以來我們一直看好新能源代表的高景氣成長。光伏在事件和政策催化下,海內(nèi)外需求高漲,今年1-6月我國新增光伏裝機(jī)30.9GW,較去年同期增長137%,其中6月光伏新增裝機(jī)量7.2GW,同比+131%。新能源車前6個月累計(jì)銷售260萬輛,累計(jì)同比增速116%,其中6月銷量59.6萬輛,同比133%,新能源車滲透率(當(dāng)月新能源車銷量/汽車總銷量)從去年底的19%上升至今年6月的24%。經(jīng)歷了4月底以來的快速上漲后,隨著市場整體進(jìn)入倒春寒的休整階段,新能源相關(guān)領(lǐng)域借機(jī)休整消化一下也正常。

7月第一周新能源車銷量同比增速(銀保監(jiān)會上險口徑)曾從6月最后一周的140%下滑至90%,引發(fā)投資者對新能源車景氣度持續(xù)性的擔(dān)憂,但是實(shí)際上7、8月屬傳統(tǒng)銷售淡季,且7月第二周同比增速回升至100%,數(shù)據(jù)已經(jīng)企穩(wěn),未來新能源車相關(guān)行業(yè)繼續(xù)上漲需要等待基本面數(shù)據(jù)的驗(yàn)證。目前市場預(yù)期22年新能源車銷量在600萬輛左右(樂觀假設(shè)650萬輛),若7-8月淡季后新能源車銷量增速重回6月水平,那這種高景氣有望繼續(xù)支撐市場表現(xiàn)。光伏方面,國家能源局預(yù)計(jì)全年光伏發(fā)電新增并網(wǎng)同比增長95.9%。若22年上游硅料產(chǎn)能大量投放、硅料價格回落,國內(nèi)外支持政策對裝機(jī)量帶來超預(yù)期的邊際變化,那光伏景氣度也將進(jìn)一步上行,詳見《新能源、汽車的景氣如何?-20220704》。

此外,兼顧必需消費(fèi)品,尤其是醫(yī)藥。隨著國內(nèi)疫情得控,居民出行和消費(fèi)活動明顯修復(fù),最新數(shù)據(jù)顯示6月國內(nèi)社零當(dāng)月同比從5月的-6.7%提升至3.1%,高于市場預(yù)期的-0.5%。此外,今年以來國內(nèi)農(nóng)產(chǎn)品和豬價大幅上行,6月CPI同比增速超預(yù)期上升至2.5%,下半年CPI可能進(jìn)一步走高,而歷史上看CPI上行時必需消費(fèi)往往因?yàn)槟軡q價而表現(xiàn)較好。其中重點(diǎn)關(guān)注醫(yī)藥,從基金二季報看,公募基金對醫(yī)藥行業(yè)的超配比例(相對滬深300)已降至13年新低,而醫(yī)藥行業(yè)相對必須消費(fèi)品更加剛需、壁壘也更高。

風(fēng)險提示:國內(nèi)疫情惡化影響國內(nèi)經(jīng)濟(jì);美國經(jīng)濟(jì)硬著陸影響全球經(jīng)濟(jì)。

責(zé)任編輯:馮體煒

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)