炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標(biāo)題:中信建投 | 節(jié)后大概率將迎來反彈

來源:中信建投證券研究

一周關(guān)鍵詞回顧:“固收+”視角下REITS投資手冊、光伏電池片趨勢及設(shè)備空間探討、進軍中小聚焦景氣、A股可以逐步樂觀起來、反擊條件已經(jīng)具備、消費者服務(wù)已現(xiàn)最佳配置時點、烏克蘭之殤、黃金避險首推、關(guān)注新基建之云計算與千兆寬帶網(wǎng)絡(luò)

一周深度

2021年我國公募基礎(chǔ)設(shè)施REITs正式起航。首批上市的9只基礎(chǔ)設(shè)施公募REITs,均采用“公募基金+資產(chǎn)支持證券計劃+項目公司”的產(chǎn)品結(jié)構(gòu),募資總額達314億元,上市之后的流動性和收益性均表現(xiàn)良好。在早期發(fā)展階段,我國Reits體現(xiàn)出自身的3個特色差異:1、底層資產(chǎn)聚焦基礎(chǔ)設(shè)施,面對經(jīng)濟周期波動時,盈利更加穩(wěn)定;2、分為產(chǎn)權(quán)類和特許經(jīng)營權(quán)兩種類型,后者與通常理解的“買房收租金”的Reits存在較大差別;3、投資者結(jié)構(gòu)中,原始權(quán)益人占比高,對reits基金影響力較大。

大類資產(chǎn)輪動,戰(zhàn)略上配置Reits。當(dāng)前全球總共有43個國家和地區(qū)推出REITs,全球REITs總市值接近2萬億美元,美國占據(jù)半壁江山以上,整體看美國reits市場呈現(xiàn)“兩高兩低”的特征,即“高收益、高流動、低波動和低關(guān)聯(lián)”。Reits的二級表現(xiàn)對利率較為敏感,美國FTSE Nareit All Equity REITs的分紅收益率中樞約為美國10Y國債收益率+200BP。此外,進入21世紀(jì)后,科技發(fā)展帶來了reits行業(yè)的巨變,無線通訊存儲和電子商務(wù)現(xiàn)代物流快速發(fā)展,推動reits的底層資產(chǎn)進一步多樣化。

固收+興起,戰(zhàn)術(shù)上配置國內(nèi)reits基金。投資者可以考慮以下3種策略:1、久期策略:在利率下行周期,產(chǎn)權(quán)類reits或?qū)⒏邮芤妗7粗噬闲兄芷冢卦S經(jīng)營權(quán)的retis久期短,利率風(fēng)險相對較小;2、挖掘策略:由于盈利的不確定性造成了不同基金之間的估值出現(xiàn)差異(需區(qū)分產(chǎn)權(quán)類和特許經(jīng)營權(quán)的差別),通過估值比價挖掘洼地(未來的可分配率的差異對于價值挖掘更有意義);3、杠桿策略:協(xié)議回購自主協(xié)商,reits加杠桿相當(dāng)于股票質(zhì)押,即在一定期限內(nèi)放大資本利得。

主動管理能力是Reits基金長期價值的來源。Reits長期配置的超額收益來源于基金管理人的資產(chǎn)收購和處置能力,其中擴募是重要的途徑之一。我國擴募需要具備天時地利人和:1、穩(wěn)定的經(jīng)營和可持續(xù)的盈利兌現(xiàn)是reits良性發(fā)展地前提,在這其中底層資產(chǎn)運營方的主觀能動性至關(guān)重要;2、資產(chǎn)的豐富性是reits擴募的基礎(chǔ),我國基礎(chǔ)設(shè)施體量提供了足夠的厚度;3、收并購時機和定價是reits主動管理的體現(xiàn)。參考美國和香港擴募情況:1、美國reits擴募金融創(chuàng)新,呈現(xiàn)明顯的馬太效應(yīng);2、香港Reits采用“運營——提升——資產(chǎn)處置及收購”模式,更多使用債務(wù)融資。

《揚帆啟航,乘風(fēng)破浪—— “固收+”視角下REITS投資手冊》

(作者:曾羽 執(zhí)業(yè)證書編號:S1440512070011 發(fā)布日期:2022.1.26)

高效晶硅電池邁入新時代

N型電池呼之欲出:PERC+電池產(chǎn)業(yè)化配套成熟,是目前最具經(jīng)濟性的電池技術(shù),量產(chǎn)線轉(zhuǎn)換效率23.0%~23.2%,但已接近量產(chǎn)效率上限。N型電池具有高少子壽命、無光致衰減的優(yōu)點,TOPCon、HJT有望率先產(chǎn)業(yè)化。

表面鈍化是提效的核心路徑:①BSF電池升級為PERC電池即背面接觸升級為背面線接觸;②PERC電池升級為TOPCon電池即背面線接觸升級為背面無接觸;③TOPCon電池升級為HJT電池即背面無接觸升級為雙面無接觸。

對客戶來講,全生命周期的經(jīng)濟性是關(guān)鍵:下游客戶接受度取決于度電成本(LCOE),核心是圍繞系統(tǒng)成本與發(fā)電量。N型電池目前初始投資相對較高,但全生命周期看,發(fā)電量的優(yōu)勢將使其在LCOE上具備吸引力。

HJT電池:中長期最具技術(shù)延展性的N型電池

行業(yè)現(xiàn)狀:HJT優(yōu)勢包括低溫工藝、雙面對稱結(jié)構(gòu)、高開路電壓、無PID與LID效應(yīng)、低溫度系數(shù)等,核心工藝為非晶硅薄膜沉積,設(shè)備價值占比50%。異質(zhì)結(jié)PECVD已完成進口替代,代表企業(yè)包括邁為、理想、鈞石、捷佳、金辰等。HJT量產(chǎn)效率24.2%~24.5%。

降本提效:可概括為更高效、薄片化、去銀化、無銦化。成本構(gòu)成中,硅片占比接近50%;非硅材料成本中,銀漿與靶材合計占比超過70%。假設(shè)硅片價格恢復(fù)合理范圍,預(yù)計至2022年年末HJT電池成本將降至0.78元/W,同時,我們就硅片厚度與銀漿耗量作了敏感性分析。2022年降本環(huán)節(jié)主要圍繞薄片化與降銀耗;提效環(huán)節(jié)關(guān)注微晶結(jié)構(gòu)的HJT電池產(chǎn)業(yè)化生產(chǎn)。

TOPCon電池:與PERC兼容性較好,短期更具經(jīng)濟性

行業(yè)現(xiàn)狀:隧穿氧化層的生長、沉積本征多晶硅層、摻雜多晶硅為最核心的三道工藝。核心設(shè)備供應(yīng)商包括拉普拉斯、微導(dǎo)、連城、普樂、金辰、捷佳等。TOPCon量產(chǎn)效率已突破24%。

降本提效:對于TOPCon電池而言,硅片成本的下降空間相對有限,主要由于其薄片化難度較大。基于此原因,TOPCon電池降本主要圍繞非硅成本,核心在于金屬化環(huán)節(jié)銀漿耗量的降低以及產(chǎn)線良品率的提升。TOPCon電池非硅成本正逐步趨近于PERC。

其他電池技術(shù):工藝各具特點,有望接力下一代電池技術(shù)

IBC電池:IBC電池可以實現(xiàn)正面完全無柵線遮擋,從而消除金屬電極的遮光電流損失,實現(xiàn)入射光子的最大利用,相較于常規(guī)電池可以獲得更高的電流。對于IBC電池而言,背表面的叉指狀P+與N+區(qū)結(jié)構(gòu)是影響電池性能的關(guān)鍵。

鈣鈦礦電池:轉(zhuǎn)換效率高,成本低廉、材料供給充足,具備廣闊的商業(yè)前景。但從產(chǎn)業(yè)化角度來看,鈣鈦礦晶硅疊層電池還有很長的路要走,可謂道阻且長,行則將至。

光伏電池設(shè)備相關(guān)標(biāo)的

邁為股份:具備HJT電池設(shè)備的整線供應(yīng)能力。2021年年末,推出全開口太陽能電池鋼板印刷技術(shù),相較于傳統(tǒng)絲網(wǎng)印刷細(xì)柵部分100%無遮擋從而實現(xiàn)更優(yōu)的高寬比。在制造相同效率電池假設(shè)下,凈節(jié)省銀漿用量約20%。

捷佳偉創(chuàng)(電新組覆蓋):HJT設(shè)備方面,在四道工藝上均有產(chǎn)品布局,其中,板式PECVD于2020年年末完成出廠交付;管式PECVD正在進行中試線量產(chǎn)定型工藝調(diào)試。TOPCon設(shè)備方面,基于PE-poly路線的TOPCon設(shè)備獲得GW級訂單,包括PECVD-Poly設(shè)備以及新款硼擴散設(shè)備。

連城數(shù)控:控股公司艾華科技產(chǎn)品主要應(yīng)用于半導(dǎo)體薄膜外延生長,核心研發(fā)團隊在光伏、半導(dǎo)體材料領(lǐng)域深耕多年。參股光伏與半導(dǎo)體濕法設(shè)備供應(yīng)商上海釜川。參股拉普拉斯,2017年推出首款LPCVD中試產(chǎn)品,致力于成為光伏高端裝備與解決方案提供商及引領(lǐng)者。

帝爾激光:PERC激光消融設(shè)備和SE激光摻雜設(shè)備占據(jù)全球PERC高效太陽能激光設(shè)備80%以上市場份額。公司全面布局各類新型電池技術(shù)路線以及組件環(huán)節(jié),在光伏領(lǐng)域的激光工藝應(yīng)用包括激光轉(zhuǎn)印、激光摻雜、激光開槽、激光修復(fù)等。

金辰股份:HJT設(shè)備方面,公司自主研發(fā)的首臺HJT PECVD 2021年6月進駐晉能科技,2021年12月通過產(chǎn)線驗證。目前經(jīng)過該設(shè)備產(chǎn)出的電池片平均效率已達24.38% (開壓Voc>745mv,填充因子FF>84.5%)。TOPCon設(shè)備方面,管式PECVD已經(jīng)得到晶澳、晶科、東方日升的認(rèn)可,在行業(yè)里面已經(jīng)占據(jù)一席之地,發(fā)展值得期待。

京山輕機:從組件設(shè)備向電池片設(shè)備發(fā)展,積極布局HJT、Topcon和鈣鈦礦疊層電池等的研發(fā)和市場拓展。

奧特維:作為電池設(shè)備領(lǐng)域的后進入者,擬布局TOPCon核心設(shè)備,具體包括硼擴散設(shè)備與LPCVD設(shè)備。

《光伏電池片趨勢及設(shè)備空間探討——光伏設(shè)備系列深度》

(作者:呂娟 執(zhí)業(yè)證書編號:S1440519080001 發(fā)布日期:2022.1.24)

基金倉位:股票倉位繼續(xù)提升

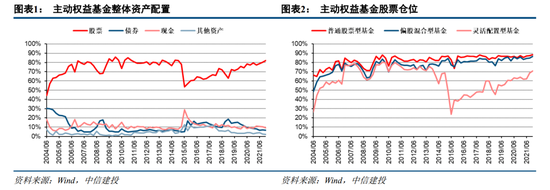

整體來看,主動權(quán)益基金(普通股票型、偏股混合型、靈活配置型,全文同)股票倉位達到82.2%,環(huán)比提升1.9pct,處于2004年以來87%的歷史分位水平。

普通股票型、偏股混合型、靈活配置型基金股票倉位分別達到88.7%、86.5%、70.8%,分別環(huán)比提升1.4pct、1.8pct、2.3pct,普通股票型和偏股混合型基金股票倉位達到2004年以來最高水平,靈活配置型基金處于66%水平。

板塊風(fēng)格:專精特新、中小盤景氣成長受青睞

創(chuàng)業(yè)板倉位和超配比例有所下滑,但科創(chuàng)板仍然持續(xù)提升,印證專精特新景氣方向。

2021年四季度,滬深300成分股配置比例和超配比例大幅提升,主要是寧德時代被納入滬深300成分股所致。目前中證500成分股配置比例已經(jīng)連續(xù)兩個季度提升,但仍然處于低配狀態(tài),配置比例和超配比例分別處于2007年以來44%、36%的分位數(shù),仍具未來配置空間。

分風(fēng)格來看,成長股成為機構(gòu)配置的主戰(zhàn)場,主動權(quán)益基金重倉股中成長風(fēng)格占比過半,配置比例和超配比例雙雙創(chuàng)下新高,消費風(fēng)格股票已經(jīng)接近標(biāo)配。

行業(yè)配置:兌現(xiàn)周期,加碼成長

2021年四季度,主動權(quán)益基金配置比例和超配比例最高的行業(yè)為電子、新能源、食品飲料、醫(yī)藥,配置比例分別達到14.9%、14.3%、13.9%、11.9%,環(huán)比變化分別+2.0pct、+0.9pct、+0.1pct、-2.8pct;超配比例分別7.1%、6.2%、4.9%、3.7%,環(huán)比變化分別為+1.4pct、+0.7pct、0pct、-2.9pct。

除此之外,主動權(quán)益基金在2021年四季度增配較多的行業(yè)還有軍工和通信,配置比例提升0.7pct左右,超配比例提升0.3-0.4pct。與此同時,主動權(quán)益基金明顯減持了上游周期性行業(yè),有色和化工行業(yè)配置比例分別下降0.9pct、1.2pct,超配比例分別下降0.7pct、1.0pct。

截至2021年四季度,有色、化工、新能源、軍工、消費者服務(wù)、電子行業(yè)的配置比例,以及有色、新能源、軍工、電子行業(yè)的超配比例,處于歷史分位數(shù)85%上方。

《進軍中小,聚焦景氣——2021Q4主動權(quán)益基金重倉股分析20220124》

(作者:陳果 執(zhí)業(yè)證書編號:S1440521120006 發(fā)布日期:2022.1.24)

一周關(guān)鍵詞

市場在內(nèi)部增長壓力、外部政策壓力雙重夾擊下,出現(xiàn)恐慌式下跌。今日國內(nèi)股市再度大跌,年初以來上證綜指跌幅接近7%,創(chuàng)業(yè)板跌幅超10%,市場擔(dān)憂出現(xiàn)恐慌下跌的負(fù)反饋。究其原因,國內(nèi)外因素均有一定沖擊。國內(nèi)疫情繼續(xù)發(fā)酵,消費預(yù)期不穩(wěn),基建和地產(chǎn)去年12月數(shù)據(jù)未出現(xiàn)明顯反彈,出口高基數(shù)下未來持續(xù)性堪憂,內(nèi)部增長下行壓力仍在困擾短期市場。海外美聯(lián)儲釋放加息與縮表信號,烏克蘭爭端發(fā)酵進一步大打壓風(fēng)險偏好,風(fēng)險資產(chǎn)承壓明顯。年初以來標(biāo)普500下跌近9%,納斯達克下跌超13%,昨日晚間美聯(lián)儲議息會議釋放鷹派論調(diào)后,今日全球市場集體萎靡,日本和韓國股指均跌超3%,歐洲三大股指均跳空低開,這也對國內(nèi)市場情緒形成明顯壓制。

但是,從經(jīng)濟增長、外部政策、資金流動、相對配置價值等宏觀角度出發(fā),A股在調(diào)整之后的配置價值開始顯現(xiàn),可以逐步樂觀起來。

國內(nèi)經(jīng)濟處于筑底階段,穩(wěn)增長基調(diào)下,全年無論是總量增速、還是行業(yè)結(jié)構(gòu),邊際上持續(xù)改善是大概率事件。去年下半年國內(nèi)經(jīng)濟受到較大沖擊的原因,與疫情加劇限制消費、全球供應(yīng)受限沖擊上游、地產(chǎn)基建缺乏逆周期配合等利空同時出現(xiàn)有關(guān),2022年中央經(jīng)濟工作會議將經(jīng)濟形勢概括為“需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱”,2021年四季度GDP增速已降至4%,兩年復(fù)合增速降至5.2%,均明顯低于潛在增速水平。

展望2022年,不論是總量增速,還是行業(yè)結(jié)構(gòu),都在邊際上處于非常有利的位置。針對上述短期風(fēng)險,穩(wěn)增長政策基調(diào)已經(jīng)奠定:長期產(chǎn)業(yè)結(jié)構(gòu)升級不能忽視短期能源等行業(yè)的正常運轉(zhuǎn);地方債與基建不僅會加大力度,更會提前發(fā)力;貨幣政策降準(zhǔn)降息已經(jīng)證明了以我為主的立場;疫情當(dāng)前很困難,但隨著特效藥的加快研發(fā)、病毒影響趨弱、疫苗接種擴大范圍,仍可以對未來生產(chǎn)和消費保持耐心;地產(chǎn)、互聯(lián)網(wǎng)、教育等行業(yè)在集中監(jiān)管后,進入良性發(fā)展期,最壞的階段已經(jīng)過去。如果宏觀總量增速向上,核心行業(yè)沒有風(fēng)險,股市的盈利和風(fēng)險偏好將獲得保障。

聯(lián)儲緊縮的實質(zhì)風(fēng)險被短期夸大,中美關(guān)系的壓艙石比此前牢固,外部政策的負(fù)面預(yù)期已經(jīng)被充分甚至過度反應(yīng)。

首先,鑒于2018年慘痛的經(jīng)歷,市場對于聯(lián)儲縮表十分忌憚。上一輪緊縮對市場形成根本性沖擊的源頭并不是縮表本身,而是隨之而來的流動性危機,當(dāng)下聯(lián)儲已經(jīng)充分吸取歷史經(jīng)驗,設(shè)立了SRF工具和儲備了大量隔夜逆回購資金,這對于緩沖縮表帶來的流動性影響至關(guān)重要,我們推測本輪縮表的實質(zhì)性影響將遠小于上一輪。年初以來海外市場的調(diào)整,更多是情緒催化,類似去年一季度的Taper預(yù)期恐慌,當(dāng)進入到下半年落地階段,市場反而表現(xiàn)穩(wěn)健。

第二,市場擔(dān)心聯(lián)儲緊縮會限制國內(nèi)貨幣政策的寬松空間。一方面,歷史經(jīng)驗顯示,中美政策周期錯位也有多次,央行不會被聯(lián)儲牽著鼻子走。另一方面,上半年仍有充足的提前行動空間,我們預(yù)計央行在短期仍會有后續(xù)寬松舉措。

第三,拜登上任以來,中美關(guān)系雖無實質(zhì)性改善,但邊際上仍有一定利好,且可預(yù)測性明顯增強,不確定性的下降、確定性的上升,是今年的主線。在科技、地緣政治等方面,中美仍有一定競爭關(guān)系,但拜登訴求較高的氣候、進口等議題上,對中國的依賴卻在不斷增強。

2022年外資流入長期趨勢不變,A股的吸引力仍在不斷增強。另一個擔(dān)憂,來自聯(lián)儲收縮下,全球美元回流帶來的外資撤出風(fēng)險。眼下全球美元流動性仍呈現(xiàn)泛濫態(tài)勢,縮表一定會帶來負(fù)面影響,但對于新興市場的外資流向,可能更多是結(jié)構(gòu)性的,而非一概而論。過去5年多時間,恰逢上一輪美聯(lián)儲緊縮周期的高峰(2017年開始快速加息,2018年快速縮表),但無論是北向股市外資、還是債市外資,都保持著趨勢性的流入,中國資本市場并未出現(xiàn)其他新興市場的困擾。這一現(xiàn)象的背后,是國內(nèi)資產(chǎn)指數(shù)不斷被納入全球指數(shù)所帶來的長期配置資金,更是人民幣優(yōu)質(zhì)資產(chǎn)的國際化。我國盡管經(jīng)濟增速回落,但仍遠高于發(fā)達市場水平,國債收益率相較歐美仍高出許多;國內(nèi)龐大的消費市場保證了優(yōu)質(zhì)的消費和科技公司越來越多。展望2022年,即使因為利差和匯率等因素出現(xiàn)短期擾動,但人民幣匯率有望維持在強勢區(qū)間,中美利差依然在50BP以上,國內(nèi)龍頭公司繼續(xù)做大做強,外資流入A股的大趨勢不會改變。

資管新規(guī)、利率走低、房住不炒等大背景下,A股在居民資產(chǎn)配置中的價值越來越高。國內(nèi)股票資產(chǎn)的居民財富中的占比仍不算高,參考海外經(jīng)驗,還有較大的提升空間。銀行傳統(tǒng)理財凈值化,非標(biāo)資產(chǎn)受到嚴(yán)監(jiān)管,隱形擔(dān)保與剛兌逐步打破,逼迫存款資金追逐收益更高的標(biāo)準(zhǔn)化資產(chǎn),向股市搬家的大趨勢已經(jīng)啟動。債市收益率中樞下行已成為共識,目前固定收益投資中增加權(quán)益資產(chǎn)的角色大行其道,預(yù)計2022年固收+等類型的基金占比還將繼續(xù)上升。而此前吸納居民財富的大頭房地產(chǎn),在房住不炒的政策下,房價在過去幾年的漲幅和預(yù)期已經(jīng)相對平穩(wěn),今年盡管房地產(chǎn)行業(yè)在去年低迷基礎(chǔ)上有望企穩(wěn)反彈,但房價快速和大幅上漲的概率仍較小,A股在2022年仍會繼續(xù)享受替代紅利。此外,為了配合產(chǎn)業(yè)升級、宏觀去杠桿,政策也在引導(dǎo)資金流向重點行業(yè)的權(quán)益資產(chǎn)方面料將繼續(xù)發(fā)力。

《A股可以逐步樂觀起來》

(作者:黃文濤 執(zhí)業(yè)證書編號:S1440510120015 發(fā)布日期:2022.1.27)

我們在上周日的策略周報里提出等待本周FOMC靴子落地,準(zhǔn)備反擊。今天凌晨FOMC召開,市場避險情緒集中釋放,從基本面和市場面因素看,我們認(rèn)為目前A股市場反擊條件已經(jīng)具備。近期因海外事件擾動催化、FOMC以及節(jié)前避險情緒釋放,疊加被動減倉,市場形成急跌。我們認(rèn)為,自去年12月以來,A股市場的主要矛盾集中在兩方面,內(nèi)部是對穩(wěn)增長效果的分歧,外部是對美聯(lián)儲轉(zhuǎn)向鷹派的擔(dān)憂,因此我們此前就表示今年難以出現(xiàn)跨年行情。

外部因素對A股的影響相對間接,短期利空有望出盡。此次美聯(lián)儲“一步到位”正式轉(zhuǎn)向了鷹派表態(tài),在加息縮表的時點和幅度上其實并沒有超出市場預(yù)期,未來留給美聯(lián)儲再次加快貨幣正常化進度的時間和空間已經(jīng)不大,此外美國居民資產(chǎn)負(fù)債表極度依賴美股市場,因此美股市場波動也會牽制美聯(lián)儲加息縮表的速度和力度。另一方面,市場對此也已經(jīng)相當(dāng)程度反應(yīng),今年以來十年期美債利率已經(jīng)從1.5%附近快速上行30多BP至1.8%上方,標(biāo)普500、納斯達克指數(shù)分別回調(diào)接近10%、15%,逐步消化美聯(lián)儲貨幣正常化的預(yù)期。市場預(yù)期逐步穩(wěn)定的背景下,短期中國對美出口和人民幣匯率仍然堅挺,資金大幅快速流出壓制A股市場表現(xiàn)的概率較低。下一次美聯(lián)儲議息會議要等到3月15-16日,有望形成一個春節(jié)后到兩會前的有利時間窗口。因此我認(rèn)為此次FOMC落地之后,未來一個階段A股市場不應(yīng)再視外部因素為主要矛盾。

內(nèi)部因素邊際改善,把握兩條反擊主線。短期可以確定的是政策的方向和意志,未來一個月有望持續(xù)看到一系列寬信用和結(jié)構(gòu)性貨幣政策落地,繼續(xù)推進信貸增長,有關(guān)方面在避免“哀莫大于心死”,目前政策仍然留有充足空間,持續(xù)推進而且有加快加強推進的趨勢,因此未來一個階段內(nèi)部環(huán)境呈現(xiàn)邊際改善的趨勢。歷史來看,因為非基本面因素被動減倉形成的急跌,都不是賣點而是買點,這一次我們認(rèn)為也不例外。歷史上元旦后到春節(jié)前,A股出現(xiàn)較5%左右甚至更大幅度的調(diào)整后,大概率在節(jié)后將迎來不同程度的反彈。把握兩條反擊主線:1)寬貨幣寬信用繼續(xù)加碼,穩(wěn)增長行情仍將繼續(xù)演繹;2)當(dāng)前部分優(yōu)質(zhì)成長股高景氣仍有基本面支撐,估值收縮有望告一段落,市場開始反應(yīng)一季報預(yù)期,基本面進一步驗證后迎來反攻。

《FOMC靴子落地,反擊條件已經(jīng)具備》

(作者:陳果 執(zhí)業(yè)證書編號:S1440521120006 發(fā)布日期:2022.1.27)

2021年四季度商貿(mào)零售板塊上漲2.79%,消費者服務(wù)板塊下跌6.40%,美容護理(申萬)板塊下滑23.73%,同期滬深300指數(shù)上漲1.52%。消費類服務(wù)整體弱于大勢,從機構(gòu)持倉角度,酒店板塊的持倉占比有繼續(xù)提升趨勢,免稅、景區(qū)及部分化妝品行業(yè)的持倉繼續(xù)下滑。

免稅:四季度由于疫情影響導(dǎo)致客流較疫情前同期下滑較多,折扣力度較大,中國中免短期利潤率承壓,市場關(guān)注度也有所下滑。然而離島免稅依舊是消費中保持較好增長的板塊,疫情導(dǎo)致客流、收入、毛利率同向波動,亦會在今年逐季得到修復(fù),估值已充分下滑,建議積極關(guān)注。

餐飲酒店:酒店行業(yè)因為供給端出清邏輯能夠被清晰的跟蹤,因而只需等待需求恢復(fù),確定性高也帶來了更多的機構(gòu)持倉和更堅挺的股價表現(xiàn)。我們預(yù)計今年還會有行業(yè)底部整合的機會進一步推動行業(yè)供需優(yōu)化,建議關(guān)注華住集團、錦江酒店、首旅酒店。餐飲行業(yè)業(yè)績受疫情影響波動大,建議關(guān)注估值合理且具有成長性的百勝中國、九毛九。

旅游:2021年全年疫情對出行的影響較2020年下半年更加明顯,十四五規(guī)劃對于國內(nèi)旅游供給端優(yōu)化定調(diào),看好2022年的需求復(fù)蘇,重點關(guān)注天目湖、宋城演藝、復(fù)星旅游文化。

醫(yī)美:需求端監(jiān)管強調(diào)行業(yè)規(guī)范的基調(diào)不變,對于廣告、金融等獲客手段的影響的確在短期體現(xiàn),從經(jīng)營角度會加速尾部非正規(guī)醫(yī)療機構(gòu)的退出。供給端對醫(yī)療器械監(jiān)管的加強也對于市面上水貨及非正規(guī)產(chǎn)品持續(xù)打擊,因為利好頭部合規(guī)產(chǎn)品企業(yè),建議重點關(guān)注愛美客。

化妝品:雙十一紅利已近頂,渠道效率邊際提升空間減少,品牌商更加會重視自身的品牌建設(shè)與價格控制。品牌驅(qū)動將會超越渠道驅(qū)動類產(chǎn)品的市場,重點關(guān)注:珀萊雅、貝泰妮、華熙生物。

商超百貨:商超受社區(qū)團購影響2021年超市承壓, CPI逐步回升過程中,短期存在輕微復(fù)蘇。百貨對應(yīng)租金開始下降,中端零售仍舊承壓,但板塊估值低,機構(gòu)配置少,建議關(guān)注重慶百貨。專業(yè)零售中部分細(xì)分賽道維持近期發(fā)展,建議關(guān)注華致酒行、壹網(wǎng)壹創(chuàng)、小商品城。

黃金珠寶:2021年上半年大幅領(lǐng)跑線下主要因為需求錯期,下半年以來增速已回歸正常,龍頭依舊維持較快擴張步伐。

《消費者服務(wù)已現(xiàn)行業(yè)最佳配置時點,疫情邊際影響趨緩》

(作者:劉樂文 執(zhí)業(yè)證書編號:S1440521080003/BPC301 發(fā)布日期:2022.1.27)

北約“越界東擴”是俄烏沖突的主要導(dǎo)火索

第一輪東擴:1992年,俄羅斯采取了“全面西傾”的政策,一度試圖加入北約,且在1994年與北約簽署了《和平伙伴關(guān)系計劃框架文件》和《俄羅斯-北約合作議定書》;第二輪東擴:普京在2000年上臺之后,通過各種措施爭取積極融入歐洲世界,然而一個強大統(tǒng)一的歐洲并不符合美國的利益,即便在2004年前事態(tài)似乎在向有利于俄羅斯的方向轉(zhuǎn)變,“19+1機制”升級為“20國機制”,但北約并沒有停下東擴的腳步。第三輪東擴:2013年11月,烏克蘭時任總統(tǒng)亞努科維奇放棄了歐盟的經(jīng)濟協(xié)議,引發(fā)了長達3個月的反政府游行示威,普京果斷采取行動,開始阻擊西方勢力的圍追堵截,在克里米亞舉行公投并快速將其并入俄羅斯領(lǐng)土。

各方勢力縱橫捭闔,未來博弈如何展開

除非黑天鵝事件發(fā)生,大規(guī)模熱戰(zhàn)的可能性并不大。軍事部署上俄羅斯絕對占優(yōu),但發(fā)生熱戰(zhàn)之后的后果卻難以承受,歐美也不會卷入和俄羅斯的正面沖突,雙方最終回到談判桌的可能性非常大。美國可能會就駐軍、中程導(dǎo)彈部署等邊緣條款進行讓步。普京領(lǐng)導(dǎo)下的俄羅斯在國家安全領(lǐng)域一貫采取雷霆手段,這是俄羅斯保持國際影響力的重要手段。拜登在經(jīng)歷了倉促的阿富汗撤軍之后,國內(nèi)支持度下滑至歷史低點,當(dāng)下放棄烏克蘭的政治后果可能過于沉重。目前仍在采取“以拖待變”的策略,一方面為烏克蘭政府軍提供必要的武器和補給,調(diào)動適量的北約部隊在邊境維穩(wěn),防止事態(tài)惡化。歐洲內(nèi)部在烏克蘭問題上出現(xiàn)了“自由主義”和“現(xiàn)實主義”的路線之爭。歐洲的自由主義路線決定了歐洲在烏克蘭問題上的態(tài)度,從歐盟角度出發(fā),烏克蘭是獨立主權(quán)國家,有權(quán)選擇自己的對外政策,但從現(xiàn)實主義的角度,大國博弈奉行“強權(quán)正義”,此時談獨立自主幾乎毫無意義,俄羅斯的大兵壓境成為眼下必須面對的現(xiàn)實,歐盟在俄烏沖突中總體偏向美國,但內(nèi)部仍然存在不小的爭論。

俄烏危機歷史上對國際資本市場的影響

從歷史上看,俄烏危機對國際資本市場的情緒沖擊持續(xù)時間較短。除俄羅斯本國資本市場開始震蕩下行,美中股市在短暫下行沖擊之后均逐步回調(diào)。因此當(dāng)下資本市場無須恐慌,A股的基本面短期內(nèi)并不會受烏克蘭危機影響,當(dāng)下仍有較好的配置機會。

從大宗商品角度觀察,克里米亞危機期間石油天然氣價格波動不算大,但天然氣和石油價格在當(dāng)下的時空背景下有可能創(chuàng)新高。

《烏克蘭之殤:北約東擴的最后一站——地緣政治系列第一期》

(作者:黃文濤 執(zhí)業(yè)證書編號:S1440510120015 發(fā)布日期:2022.1.26)

美股:盈利增速轉(zhuǎn)向,美股預(yù)計偏空震蕩

雖然失業(yè)率依舊在下行,但就業(yè)數(shù)據(jù)偏滯后,從PMI及指數(shù)盈利來看,美國經(jīng)濟增速拐點或已出現(xiàn)。而在持續(xù)通脹的壓力下,美聯(lián)儲緊縮節(jié)奏再次前置。鮑威爾表示,如果看到通脹持續(xù)的時間比預(yù)期的長,那么將隨著時間的推移進一步提高利率;而關(guān)于縮減購債和縮表進程,美聯(lián)儲引導(dǎo)的預(yù)期是將在3月底結(jié)束資產(chǎn)購買,今年晚些時候可能會允許資產(chǎn)負(fù)債表收縮,且這次削減資產(chǎn)負(fù)債表將會比上次“更早更快”。

截至2022年1月25日,道瓊斯工業(yè)指數(shù)的市盈率為18.95倍,估值接近合理位置,但中期仍有隨著盈利增速轉(zhuǎn)向調(diào)整的風(fēng)險,預(yù)計偏空震蕩。

黃金:中期上行趨勢不變

近期在美聯(lián)儲加息預(yù)期不斷前移強化的壓制下,黃金并未大幅回調(diào),反而震蕩上行,一方面是因為此前市場已經(jīng)提前計入部分預(yù)期,且緊縮的根本原因來自多重因素共同推高生產(chǎn)商的成本,導(dǎo)致通脹持續(xù)時間比許多經(jīng)濟學(xué)家的預(yù)期更持久。而近期俄烏緊張的地緣局勢帶來的避險情緒,一定程度上也對黃金形成了支撐。

截至2022年1月25日,黃金現(xiàn)貨價格為1848.02美元/盎司。當(dāng)前黃金對加息預(yù)期或已充分定價,伴隨未來全球經(jīng)濟的二次下探,“買預(yù)期,賣事實”的特征下,預(yù)計黃金中期上行趨勢不變。

原油:需求及地緣影響或反轉(zhuǎn),油價料震蕩下行

需求方面,奧密克戎的影響不確定性較大,一方面是其病例在全球范圍內(nèi)激增,公眾對出行持謹(jǐn)慎態(tài)度,另一方面該毒株致命程度低,OPEC在最新一期月報中預(yù)計原油市場將受到強勁需求的良好支撐,并重申奧密克戎的影響預(yù)計溫和且短暫的觀點。供給方面,OPEC成員國12月日增產(chǎn)16.6萬桶,低于其增產(chǎn)目標(biāo)25萬桶/日。1月初的會議上,OPEC+決定2月份增產(chǎn)40萬桶/日,但由于存在產(chǎn)能不足或投資有限等問題,多國家難以完成其增產(chǎn)目標(biāo)。而美國方面的原油產(chǎn)量則穩(wěn)步增加至12月末的1180萬桶/日。

近期地緣局勢成為短期支撐油價上漲的重要因素,一方面俄羅斯和烏克蘭關(guān)系高度緊張,另一方面,主要產(chǎn)油國之一的阿聯(lián)酋17日遇襲也門胡塞武裝襲擊,中東地緣局勢升溫。

截至1月25日,WTI原油價格為86.55美元。短期油價受地緣局勢及需求樂觀情緒推升,未來隨全球經(jīng)濟回落,需求或?qū)⒖焖傧滦校业鼐壘謩莸挠绊懚酁槊}沖式,預(yù)計油價或震蕩下行。

《國際金價已克服加息恐懼,避險首推——大類資產(chǎn)配置1月報·戰(zhàn)術(shù)篇》

(作者:丁魯明 執(zhí)業(yè)證書編號:S1440515020001 發(fā)布日期:2022.1.26)

工信部數(shù)據(jù)顯示,2021年我國“雙千兆”網(wǎng)絡(luò)建設(shè)進展良好,千兆光網(wǎng)覆蓋3億戶家庭,累計建成開通5G基站142.5萬個,5G手機終端連接數(shù)達5.18億戶,預(yù)計滲透率超30%。近期,市場比較關(guān)心數(shù)字經(jīng)濟與新基建,我們認(rèn)為2022年我國將新建5G基站65-70萬站,與2021年基本相當(dāng),但低頻基站占比將顯著提升,因此電信運營商2022年資本開支預(yù)計增長2%左右。隨著網(wǎng)絡(luò)建設(shè)的完善及5G終端的普及,我們建議關(guān)注,一是千兆光網(wǎng)已覆蓋3億戶家庭,而截至2021年11月千兆寬帶接入用戶數(shù)僅3386萬戶,用戶發(fā)展空間大,可重點關(guān)注千兆智能家庭網(wǎng)關(guān)供應(yīng)商,如平治信息、創(chuàng)維數(shù)字、天邑股份等;二是隨著千兆寬帶用戶及5G用戶的增長,將刺激流量的增長,進而拉動對云計算的需求,疊加目前估值仍處于低位,可逐步關(guān)注IDC及ICT設(shè)備公司,如奧飛數(shù)據(jù)、星網(wǎng)銳捷、紫光股份。

《建議關(guān)注新基建之云計算與千兆寬帶網(wǎng)絡(luò)》

(作者:閻貴成 執(zhí)業(yè)證書編號:S1440518040002 發(fā)布日期:2022.1.23)

本周推薦關(guān)注

中航光電(002179):全年業(yè)績較快增長,十四五期間高景氣持續(xù)

金開新能(600821):高速成長中的新能源運營商

五洲特紙(605007):公布湖北漿紙一體化項目規(guī)劃,布局長期產(chǎn)能

新大正(002968):異地拓展穩(wěn)步推進,全年業(yè)績維持高增長

高盛(GS):投行業(yè)務(wù)表現(xiàn)強勁,但計提減值略超預(yù)期

中環(huán)股份(002129):Q4業(yè)績超預(yù)期,看好210硅片龍頭盈利改善

喜臨門(603008):床墊領(lǐng)先者,渠道與品牌建設(shè)齊發(fā)力

楚江新材(002171):龍頭產(chǎn)能擴張,業(yè)績放量在即

伯特利(603596):回購股份綁定核心團隊,聘任原博世副總助力長期發(fā)展

永興材料(002756):與寧德時代共建碳酸鋰新項目,永興材料發(fā)展再提速

東方海外國際(0316):業(yè)績持續(xù)新高,未來兩年累計股息回報率近50%

極米科技(688696):智能投影滲透率提升,公司業(yè)績超預(yù)期

中天科技(維權(quán))(600522):業(yè)績符合預(yù)期,減值風(fēng)險釋放,看好新能源業(yè)務(wù)發(fā)展

湘佳股份(002982):活禽銷售拖累短期業(yè)績,行業(yè)景氣回升有望帶來業(yè)績彈性

凱萊英(002821):全年業(yè)績超預(yù)期,產(chǎn)能擴張與大訂單保障2022年高增長

湘電股份(600416):全資收購湘電動力,定增發(fā)力新領(lǐng)域,中長期激勵打開成長空間

贊宇科技(002637):量利齊升推動業(yè)績高增,回購股份彰顯發(fā)展信心

山西汾酒(600809):全年業(yè)績符合預(yù)期,22年開門紅可期

億緯鋰能(300014):Q4歸母凈利潤環(huán)比持平,計提研發(fā)費用+獎金+股權(quán)激勵導(dǎo)致凈利潤承壓

榮盛石化(002493):一體化產(chǎn)業(yè)鏈優(yōu)勢盡顯,新材料轉(zhuǎn)型未來可期

中穎電子(300327):MCU與鋰電IC份額提升 新品開啟第二成長曲線

綠城管理控股(9979):業(yè)務(wù)拓展提速,高管增持傳遞發(fā)展信心

東方財富(300059):“東財轉(zhuǎn)3”提前贖回,資本金增厚利于證券業(yè)務(wù)發(fā)展

康龍化成(300759):業(yè)績略超預(yù)期,靜待商業(yè)化及CGT業(yè)務(wù)進展

中遠海控(601919):公布業(yè)績低于預(yù)測值,分紅或?qū)⒋蟪A(yù)期

嘉澳環(huán)保(維權(quán))(603822):走出困境,業(yè)績高增;產(chǎn)能擴張,成長可期

芯源微(688037):橫向產(chǎn)品擴張+縱向份額提升,國產(chǎn)涂膠顯影龍頭進入快速發(fā)展期

責(zé)任編輯:張書瑗

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)