文/意見領袖專欄作家 徐遠

今年的形勢特別復雜,特別不好展望。過去幾年的形勢很清楚,年初都做過比較清晰的判斷,今年的形勢很不清楚,線索比較多,我就把看到的情況跟大家梳理一下。

梳理之后,我給這個分享起了這個題目:“2022中國經濟展望:3+3+3”,簡單說是今年的情況復雜,有三重壓力、三重目標、三重約束。我的分享,就是展開解釋這個“3+3+3”。

我的分享分為兩個部分。第一部分,我花一點時間說一下剛剛過去的2021年。政策邏輯有延續性,梳理過去的2021年,是為了吸取其中的經驗教訓,特別是其中的政策邏輯。第二部分,我分享對2022年的一些梳理。

2021年回顧

先說2021年。這個圖是去年10月份做的,當時前三個季度的數據已經出來,基于這個數據對全年作一個摸底。前三季度的GDP同比增長9.8%,是比較高的數字,但是前高后低,第三季度只有4.9%,當時經濟收縮有點厲害,市場體感比較冷。當時市場上有討論,四季度政策要不要松一點,甚至多松一點。這不僅僅是經濟數據的問題,還有民生、就業的問題。印象里,這個爭論從9月份就有,討論很熱烈。

當時看了一下數,認為可能不會松。為什么?大家看這個粗略的匡算。前三季度是9.8%,四季度4.0%的話(昨天統計局報的就是4.0%,純屬巧合,這里完全沒有預測的含義,當時還測算了3.6%和3.0%的情況),那么全年就是8.1(3.6%和3.0%對應的是8.0%和7.8%)。年初兩會時給的目標是6%以上,所以完成全年目標完全無憂。

看這幾年的政策文件,不追求短期的經濟增速,抓緊時間做一些政策層面認為重要的制度變革,是一個大的基調。這樣的話,考慮到2021年全年增速8%左右無憂,因此不會有大的刺激動作。

這里可能會有不同意見,因為當時經濟體感確實比較冷,寬松的聲音比較大,改革的事情要暫時放一放。可是如果觀察過去三四十年中國的經濟變遷,改革從來都沒有什么好時機,從來都是“帶電維修”,也有人說“空中加油”,沒有好時機,只有決心夠不夠。基于這個一點理解,當時判斷雖然收縮跡象很清楚,但還是不會擴張。

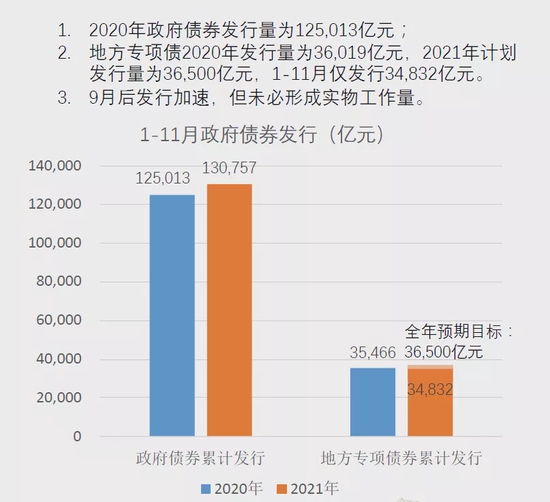

這個判斷有一些數據的支撐,先看財政的數據,這是截止去年11月份的財政收入和支出,可以看到大多數時候,支出的增速比收入增速快一點,這是財政擴張的表現。可是2021年是反過來的,收入的增速比支出快,去年的財政赤字是降低的,這是財政收緊的證據。

再看政府債和地方專項債的發行,也沒比上一年漲多少。

貨幣政策也是這樣。過去十來年的情況,社會融資規模對短期經濟周期的預測性非常好,看2021年的情況,從年初到年末社融同比增速一路下行,告訴我們貨幣政策是非常謹慎的。

再看一張圖,這張圖上有兩條線,一個是十年期國債的收益率,有點下行,但是如果看藍色的線,銀行間同業拆借利率(7天)總體上是平的,資金市場并沒有一個放松的態勢。所以去年即便下半年經濟下行,政策也是比較緊的。這是對去年的理解。

2022展望

梳理去年,是為了總結經驗。現在的政策面,不是很看重短期的經濟數據,而是更加注重制度變革,更加看長期的事情。這幾年文件里有一句提綱挈領的話,說發展階段變了,從高速增長到高質量增長,這句話可以概括很多事情,這個思路不會變,還會持續下去。所以2022年的政策選擇,還是會追求制度變遷,追求質量,不會單純追求數量。因此,我對2022年的政策刺激,對擴張性的財政和貨幣政策,沒有太高期望。雖然穩增長是一個基調,但是有一個度的問題。

這里做一個解釋。剛才的討論,完全是一個實然(positive economics)的角度,并不是應然(normative economics)的角度。我就事論事,說我看到了什么,不評判政策好不好,更不做任何政策建議。如果做應然分析,就要講政策應該怎么做,是另一個角度。應然分析要對各種實際的約束,進行更深入的了解,包括對政策的目標函數進行分析,會復雜很多、困難很多。我這里只有實然,沒有應然。接下來我們分析今年經濟的挑戰,概括為“3+3+3”。

三重壓力

第一個“3”,是三重壓力。這是去年12月10號的中央經濟工作會議里面的新提法,具體說是需求收縮、供給沖擊、預期轉弱。文件沒有展開講,各家有各家的解讀。我從字面的意思,加一點解釋。

需求收縮里,有幾個因素都很重要,收入增長速度在變慢,收入分配在一定程度上惡化。疫情以來收入分配有惡化的跡象,疫情對中低收入家庭的沖擊更大,對消費需求影響很大。總體上消費受收入的約束,現在收入增長放緩了,收入分配也惡化了,對于消費增長不應該有太高預期。

投資需求的收縮也很大。國內的投資分三大塊,基建、房地產和制造業。制造業投資最近有一點反彈,但增速依然不高。關于基建投資、房地產投資,剛才陸挺博士的分析,有幾個細節性的角度特別好,特別是地方政府的收入跟不上,那么地方政府的基建就跟不上。還有一個連鎖反應,即便有一些專項債的資金到位了,可是地方主體資金不到位,專項債的錢也不好用。

房地產投資需求更弱。大家知道其實去年四季度,房地產投資增速是負的。在整個房地產行業遭受了巨大沖擊,包括恒大事件,包括房產稅的討論又熱起來,對整個房地產行業投資有很大的影響。

所以,消費起不來,投資增速也比較慢,某些投資甚至是負增長,這種情況下需求收縮是很嚴重的情況。

前面做過幾分鐘的鋪墊,目的是講政策的延續性,不要指望政策會忽然掉頭。比如說房地產政策,房住不炒依然是總基調。如果這樣的基本政策要掉頭,很多事情都要跟著變,沒有跡象說這個基調會變。這種情況下,需求收縮有可能會進一步加劇,這個話不是危言聳聽。

第二重壓力,是供給沖擊。上游原材料價格的沖擊,高技術產業的瓶頸,卡脖子因素,都是供給沖擊。高技術產業的發展,技術的進步有一個自然的過程,人力資本的積累,也需要時間。這個沖擊放在那里,需要時間來解決,需要耐心的積累,急也沒有用。

第三重壓力,是預期轉弱。經濟增速在降低,作為支柱的房地產增速也在下降,消費增速也會下降。市場上有一個觀念,過去一兩年就是房地產行業的高點,這個可能性是存在的。

這三個壓力——需求的收縮、供給的沖擊和預期的轉弱,三者是相互加強的,構成一個向下的正反饋循環,形成向下的螺旋,有可能會加速。向下相互加強,會導致實際發生的情況更嚴重,大概是這么一個擔心。以上是三重壓力。

三重目標

第二個“3”,是具體到2022年,有三重政策目標:短期目標、長期目標、穩定目標。短期目標,是2022年經濟增速不能太低,增速要穩住,這個大家都同意,不多講。長期目標是要延續之前的思路,在制度變革、經濟增長方式的轉變、防止資本無序擴張、共同富裕等等方面要繼續,放棄這些目標是不可能的,必須在堅持長期目標的基礎上,做短期的事情。去年討論很多的醫療、教改、平臺反壟斷,其實都是長期目標的反應。2022年還有一個穩定目標,二十大的召開,要有一個平穩健康的經濟環境。所以是短期、長期、穩定三重目標。

為什么強調三重目標?我自己這么看。如果只有一個目標,不管有多難,萬眾一心總是可以做好。如果有兩個目標,分心兼顧一下,也還能勉強。但是同時有三個目標,這個事基本就很難辦。博弈論里面,有多重目標的均衡,很難解,解出來的均衡也不穩定,變化很多,有很多的相互牽連的因素。

呼應一下一開始說的,對2022年的展望很難,因為線索太多,要同時做很多事情。而且目標之間可能是不一致的,有沖突,現在做預判真的非常難。

三重約束

第三個“3”,是今年政策有三重約束。

第一重約束,今年的經濟增速不能太低,就業的問題、民生的問題,都需要經濟增長來保障。我自己的草根調研,農民工、中低收入家庭的就業壓力大,疫情的防控對一些低收入家庭、財富存量低的家庭,形成很大的挑戰。現在是21世紀,我們已經基本小康了,不能再發生凄慘的故事。現實中,并不是每個家庭都有很多儲蓄,半年不工作還能保證基本的生活質量。

很多低收入家庭很困難,怎么樣保證呢?對于個別家庭,可以用社會兜底政策,但是對絕大多數家庭,還是靠經濟增長,通過增長創造收入,分配收入,這是保障民生最根本的途徑。所以2022年增速真的是不能太低,不然就業沒法保障,民生很不好弄。

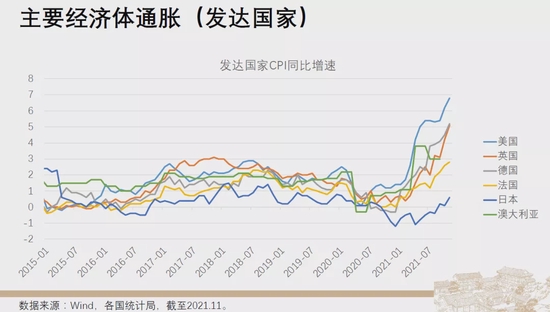

第二重約束,通脹可能抬頭,包括我國通脹可能抬頭,貨幣政策空間受限。看數據,這張圖是2015年以來主要發達國家的CPI,除了日本通脹都起來了。這里有需求側因素,也有供給側因素。發達國家通脹起來了,發展中國家通脹更嚴重。金磚五國當中,中國的通脹年底在2左右的水平,全年都比較低,但是看其他的國家通脹挺高。我有時候開玩笑,說一個經濟體有沒有長大成熟,就看有沒有學會控制通脹。從這個標準說,很多發展中國家還沒有學會對抗通脹,中國在這方面做的相對比較好。

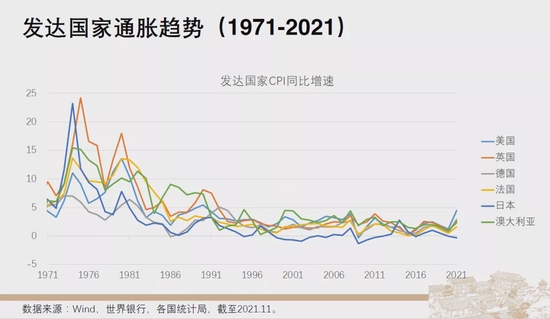

我還想提一個問題,這張圖是1970年代以后全球主要大國、發達國家的通脹水平,可以看到70年以來通脹有一個明顯的下行趨勢。學術上有一個詞,本世紀初(2002年左右)提出來的,叫“大緩和”,說的就是通脹的趨勢下行。這個概念出來以后,新世紀以來的20年,通脹基本沒有起來,但是尾巴這里上翹了一下。所以現在有一個需要思考的問題,通脹會不會真的再回來?人類還會不會回到通脹的時代?

這個問題,我相信短期內不可能有定論,很多情況都在變,包括全球格局都在變,供應鏈在變、生產關系、需求關系也在變,這個可能性不是沒有的。經濟學很大程度上是經驗科學,目前只有一年的數據,實際上只有一個數據點,不好講,但是這個問題是存在的。

為什么講這個?我們回到三重約束,講通脹抬頭。2021年通脹起來了,中國2022年通脹有可能會抬頭,PPI會向下游傳,豬肉的價格可能會回升。同時,貨幣政策要穩增長,不能太緊,也是通脹的因素,這是大調子。可是通脹起來的話,貨幣也不能太松,所以貨幣政策可能會左右為難。前兩天央行降息,有一點超預期,有可能是看到后面的空間受限,所以能降一點就降一點,后面就不一定有空間了。

第三重約束,是債務負擔,具體說是財政約束。現在穩增長的調子下,很多人都會說財政要發力。可是剛才陸博士講了,財政發力的空間并沒有那么大。我補充一點這方面的證據,這里有一張表是從IMF去年10月份的報告中摘出來的,是主要國家政府債。這里數據很多,我只說一點重要的,發達國家政府債負擔,是二戰國家以來最高的水平,和平時代的債,超過戰爭時代的債,是很恐怖的事情。唯一的好消息,是目前利率水平降了很多,所以發達國家的債暫時還撐的住。

中國政府債目前占GDP的66%左右,看起來不高,可是有一個統計口徑的問題,地方政府的一些隱性債務沒有算進去。市場有很多這樣的測算,有的算到110%左右,我自己比較認可這個結果。那么中國政府債負擔如果是110%的話,和發達國家的平均數122%差不多,似乎還可以接受。可是賬不能這么算,因為人家的利率比我們低很多。按照十年期國債收益率計算,我們的利率水平大概是人家的2倍,因此差不多的債負下,實際負擔是人家的2倍,這個就是目前我過政府債的現狀,說出來有點觸目驚心。進一步考慮到財政支出的效率問題,財政政策的空間其實不大。

回到三重約束,增速不能太低,貨幣空間兩難,財政空間也受限。所以目前是蠻難的一個情況:有三重壓力,要同時實現三個目標,還有三重約束,所以我用3+3+3總結今天的情況。

經濟增長目標:4%或以上

梳理這個梳理,嚴格意義上不是展望。對未來一年的形勢,我并沒有很清晰的判斷。梳理這個“3+3+3”,只是作為一個分析的參照,告訴我們現在困難很多,約束很多。

分析最后是為了判斷,最后對今年的經濟增長目標說一點預判。一個經濟增長的目標還是很重要的,因為會對各方面政策產生協調的作用。一般3月的“兩會”會給一個說法,現在是1月中旬,只能是猜測。主流的觀點,目標要定在5%或以上,但是剛才講了那么多的約束、壓力,感覺5%也沒有那么容易,所以我猜有可能會保守一點,定在4%或以上,保留一個彈性的空間。剛才陸博士給的預測是4.3%,我和陸博士比較接近,可能是背后的約束看的比較一致。4%會比市場的期望值低一點,是一個保守的姿態,但是會有更大的彈性。

最后簡單總結一下。剛才的分享分兩個部分,第一部分是對去年的回顧,去年下半年經濟數據比較低,體感比較冷,但是政策面更加注重長期,更加注重變革,因此沒有刺激。第二部分是對今年的分析展望,剛才講三重壓力、三重目標和三重約束,總體感覺是情況復雜,變化很多,最后的政策目標有可能是比較保守的定在4%或者以上。

10天前(1月18日)在上海金融與法律研究院(SIFL)的分享紀要。

來源:上海金融與法律研究院

(本文作者介紹:北大國發院金融學教授)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。