炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

原標(biāo)題:【方證視點(diǎn)】糾結(jié)的經(jīng)濟(jì)數(shù)據(jù) 先穩(wěn)后揚(yáng)的政策——1101

來源:偉哥論市

核心觀點(diǎn)

北上資金已連續(xù)兩周大幅凈流入,意味著境外資金對A股市場投資力度并未因大盤回落而減弱,同時也預(yù)示著大盤還處于底部運(yùn)行,對外資有著較大的吸引力,外資還在不斷地流入A股市場,A股市場中長期行情怎能悲觀。

盤面分析

外有美股大幅走強(qiáng)影響,內(nèi)有發(fā)改委喊話煤炭期貨市場,煤炭板塊出現(xiàn)大幅回落走勢,三季度經(jīng)濟(jì)運(yùn)行出爐,經(jīng)濟(jì)下行風(fēng)險預(yù)期加大影響。內(nèi)外因素交織,上周大盤走出沖高回落、探底回升走勢,盤中大幅震蕩,3600點(diǎn)得而復(fù)失。最終,上周大盤下跌0.98%收盤,創(chuàng)業(yè)板上漲2.00%,兩市總成交量較前一周增加約8.31%,這表明市場風(fēng)險偏好有所提升,場外資金仍在觀望,場內(nèi)資金加快調(diào)倉,市場情緒整體平穩(wěn),信心略顯不足。

量能有所增加,個股活躍度有所降低,結(jié)構(gòu)繼續(xù)分化,權(quán)重藍(lán)籌與題材間的蹺蹺板效應(yīng)較為明顯,市場賺錢效應(yīng)仍存,機(jī)構(gòu)調(diào)倉行為仍在持續(xù)。上周五,有58家個股漲停,其中有10家個股為20%漲停板,有98家個股漲幅在10%漲停板之上,有7家個股跌停,有19家個股跌幅在10%跌停板之上,漲幅超過5%的個股有409家,跌幅超過5%的個股有96家。

上周,市場結(jié)構(gòu)發(fā)生轉(zhuǎn)換,受相關(guān)消息影響,煤炭板塊大幅回落,帶領(lǐng)周期板塊內(nèi)其他行業(yè)回調(diào),低位板塊的金融、保險板塊表現(xiàn)較好,漲幅居前的為電器設(shè)備、券商、銀行、保險、農(nóng)業(yè)、汽車等,跌幅居前的為機(jī)場、煤炭、飲料、教育、鋼鐵、醫(yī)療等。量能小幅增加,賺錢效應(yīng)增加,虧錢效應(yīng)仍存,周期開始回落,熱點(diǎn)難以持續(xù),低位板塊領(lǐng)漲,大盤震蕩盤升,是上周大盤的盤面特征。

技術(shù)面分析

從技術(shù)上看,10月大盤高開之后,繞9月收盤點(diǎn)位震蕩,月末走弱,以小幅下跌報收,并呈價跌量縮態(tài)勢。5月線及10月線失而復(fù)得,月線MACD指標(biāo)并未死叉,月線SKD指標(biāo)則金叉,從月K線組合的歷史規(guī)律看,技術(shù)上有上漲要求,壓力位在3600點(diǎn)之上。

上周大盤低開高走,沖高回落再反彈的走勢,不規(guī)則“N”字型走勢,并呈價跌量增態(tài)勢。5周線及10周線得而復(fù)失,20周周線恰失守,30周周線失而復(fù)得,周線MACD指標(biāo)死叉,價格重心下移,周K線形態(tài)預(yù)示大盤將面臨方向選擇,大盤盤中波動仍將繼續(xù)加大。

上周五大盤高開之后,盤中一度回落,3500點(diǎn)面臨考驗(yàn),隨后便一路震蕩盤升,以最高點(diǎn)上漲報收,并呈價漲量增態(tài)勢。半年線收復(fù),年線支撐,大盤偏離5日線仍較遠(yuǎn),技術(shù)上仍處于超賣態(tài)勢,加之價漲量增的量價關(guān)系,日線SKD指標(biāo)仍為連續(xù)底背離,短線大盤有望延續(xù)反彈走勢。

分時圖技術(shù)指標(biāo)顯示,15分鐘及30分鐘SKD指標(biāo)處于高位,短線盤中有反復(fù),但30分鐘MACD指標(biāo)多頭強(qiáng)化,60分鐘SKD指標(biāo)多頭強(qiáng)化,將抑制大盤盤中回落空間,60分鐘MACD指標(biāo)拐頭向上,短線大盤還有繼續(xù)反彈要求。

上證50價漲量增,5日線、10日線及90日線反壓,K線組合形態(tài)為不規(guī)則的“希望之星”,加之價漲量增的量價關(guān)系,短線有望繼續(xù)沖高并回補(bǔ)上周三留下的缺口。

創(chuàng)業(yè)板價漲量增,5日、10日、60日及90日線收復(fù),20日線支撐,半年線失而復(fù)得,價漲量增的量價關(guān)系,日線MACD指標(biāo)重新多頭強(qiáng)化,短線有望繼續(xù)沖高,并挑戰(zhàn)近期高點(diǎn)壓力。

綜合技術(shù)分析,我們認(rèn)為,短線大盤有望繼續(xù)沖高,先挑戰(zhàn)3560點(diǎn)附近壓力,若量能能夠繼續(xù)有效釋放,則大盤繼續(xù)挑戰(zhàn)3600點(diǎn)附近壓力,若量能不能有效釋放,則大盤震蕩筑底運(yùn)行,量能決定著大盤運(yùn)行方式及節(jié)奏。

基本面分析

剛剛公布的10月制造業(yè)PMI數(shù)據(jù)不及市場預(yù)期,較9月繼續(xù)呈現(xiàn)下滑態(tài)勢,且連續(xù)二個月處于榮枯線之下。從10月PMI的分類數(shù)據(jù)看,新訂單指數(shù)較9月回落0.5個百分點(diǎn),連續(xù)4個月持續(xù)回落,連續(xù)2個月處于榮枯線之下,表現(xiàn)內(nèi)需嚴(yán)重不足,新出口訂單指數(shù)雖較9月回升0.4個百分點(diǎn),但從今年4月以來新出口訂單持續(xù)下滑,且連續(xù)二個月處于榮枯線之下看,我們認(rèn)為,10月出口回升是出口產(chǎn)品價格上漲所致,并非出口數(shù)量增加所致,意味著出口還在輸出通脹,并非外需大幅增加,正如國家統(tǒng)計局所言“世界主要經(jīng)濟(jì)體恢復(fù)放緩,國際經(jīng)貿(mào)形勢復(fù)雜多變,制造業(yè)進(jìn)出口走勢還有待進(jìn)一步觀察”。

由于內(nèi)需不足,外需仍存不確定性,10月開工不足、產(chǎn)出低迷,生產(chǎn)指數(shù)較9月大幅回落1.1個百分點(diǎn),拖累10月制造業(yè)PMI較9月繼續(xù)回落。10月原材料庫存指數(shù)庫存較9月大幅回落1.2個百分點(diǎn),而主要原材料購進(jìn)價格指數(shù)卻較9月大幅上漲8.6個百分點(diǎn),采購量較9月回落0.8個百分點(diǎn),這意味著由于原材料價格的大幅上漲,制造業(yè)企業(yè)主動性補(bǔ)庫存意愿較低,抑制了實(shí)體經(jīng)濟(jì)投資意愿,需求不足,是近兩個月經(jīng)濟(jì)持續(xù)下滑的主要內(nèi)在原因,若PPI出現(xiàn)拐頭向下走勢,CPI又難以回升,國內(nèi)經(jīng)濟(jì)將存通縮壓力。

然而,我們也注意到,10月出廠價格較9月大幅回升4.7個百分點(diǎn),原材料價格上漲推升了企業(yè)生產(chǎn)成本,漲價是10月以來經(jīng)濟(jì)活動主要現(xiàn)象,上游價格又有向中下游傳到跡象,但這種漲價非需求斷所推動,而是供給端原材料價格上漲推動的被動式漲價,這也就是為什么近一段時期以來,發(fā)改委連續(xù)祭出對大宗商品價格壓制政策的原因所在,打擊大宗商品炒作投機(jī),讓供給端價格回落,并與需求端相匹配,避免經(jīng)濟(jì)出現(xiàn)大的波動。

抑制原材料價格上漲的政策持續(xù)發(fā)力,大宗商品期貨價格大幅回落,我們預(yù)計,10月PPI繼續(xù)上漲的勢頭將得到抑制,甚至不排除出現(xiàn)向下的拐點(diǎn),11月PPI大幅回落勢在必行,由于價格的上下游傳導(dǎo),10月CPI較9月回升是大概率事件,CPI-PPI的負(fù)剪刀差將縮窄,滯脹的壓力或有緩解,但CPI回升的可持續(xù)性還有待觀察,畢竟占居民資產(chǎn)總值超50%的房地產(chǎn)市場還在持續(xù)低迷,居民消費(fèi)能力及信心一段時期內(nèi)難以出現(xiàn)拐點(diǎn)式回升,經(jīng)濟(jì)“三駕馬車”中占比較大的是消費(fèi),消費(fèi)若持續(xù)不足,則CPI回升的可持續(xù)性概率低,經(jīng)濟(jì)通縮壓力會越來越大。

當(dāng)前,國內(nèi)經(jīng)濟(jì)政策較為糾結(jié),存在著既要防通脹,又要防通縮的矛盾,從目前各項政策措施取向的短期角度看,防供給端價格上漲推升的通脹為當(dāng)前政策出發(fā)點(diǎn)與落腳點(diǎn),抑制大宗商品價格的政策力度不會放松,大宗商品期貨還有回調(diào)壓力,對A股市場中周期股的結(jié)構(gòu)性行情繼續(xù)存在擾動,大盤盤中波動繼續(xù)在所難免。

從經(jīng)濟(jì)政策的中長期角度看,國內(nèi)經(jīng)濟(jì)更需防通縮,國內(nèi)經(jīng)濟(jì)正在加速轉(zhuǎn)型,在轉(zhuǎn)型過程中經(jīng)濟(jì)出現(xiàn)短暫波動,甚至出現(xiàn)陣痛都在所難免,這是符合經(jīng)濟(jì)規(guī)律的,在經(jīng)濟(jì)下滑壓力較大之際,短期貨幣政策不放松,并非為防通脹而因噎廢食,自今年全面降準(zhǔn)以來,貨幣政策“跨周期調(diào)節(jié)”基調(diào)已定,即穩(wěn)定經(jīng)濟(jì)發(fā)展的中長期政策不會改變,一旦大宗商品價格回歸它應(yīng)有的內(nèi)在價值,PPI明顯回落,輸入性通脹大幅緩解,為穩(wěn)定經(jīng)濟(jì),防范通縮,穩(wěn)需求、促投資的貨幣政策將繼續(xù)釋放,我們預(yù)計今年底或明年初將是重要的時間窗口。

10月綜合PMI產(chǎn)出指數(shù)比上月下降0.9個百分點(diǎn),作為經(jīng)濟(jì)先行指標(biāo)的制造業(yè)PMI持續(xù)低迷,國內(nèi)企業(yè)生產(chǎn)經(jīng)營活動總體擴(kuò)張步伐放緩,經(jīng)濟(jì)下行壓力加大,以制造業(yè)為代表的實(shí)體經(jīng)濟(jì)經(jīng)營狀況不樂觀,即便全球處于加息潮,美聯(lián)儲Taper本周也有望落地,但國內(nèi)貨幣政策也不會收緊,只要大宗商品價格能低位運(yùn)行,PPI能夠明顯回落,則穩(wěn)增長將促貨幣政策繼續(xù)釋放。

近一段時期以來,中長期Shibor利率走高,意味著市場流動性壓力增大,資金利率上行,流動性偏緊,主要原因是季節(jié)性的,即四季度一般都是市場流動性偏緊的季節(jié),資金利率的上行對四季度經(jīng)濟(jì)回調(diào)壓力進(jìn)一步加大,年底前的最后兩個月制造業(yè)PMI仍難有起色,流動性壓力與內(nèi)外環(huán)境改善相交織,意味著年底前的最后兩個月A股市場走勢難平靜,大幅波動將是大概率事件。至于四季度大盤終究會如何表現(xiàn),我們將在隨后的兩篇報告中論述。

10月收官之戰(zhàn)結(jié)束,盡管10月最后一個交易日以紅盤報收,但受各種結(jié)構(gòu)政策擾動影響,全月表現(xiàn)不盡人意,大盤以下跌0.58%收盤,創(chuàng)業(yè)板以上漲3.27%收盤,市場結(jié)構(gòu)分化明顯。本周美聯(lián)儲Taper的“靴子”將落地,由于美經(jīng)濟(jì)并未有起色,預(yù)計美聯(lián)儲貨幣政策收緊力度不會超預(yù)期,甚至有可能低于預(yù)期,這是上周美股連創(chuàng)歷史新高的原因所在,本周美股有望繼續(xù)平穩(wěn)運(yùn)行。

操作策略

本周首個交易日是11月的開局之日,我們預(yù)計,受煤炭結(jié)構(gòu)性政策影響,煤炭擴(kuò)產(chǎn)規(guī)模還會加大,加之按照“基準(zhǔn)價+上下浮動”的價格政策,煤炭期貨價格還有下調(diào)空間,也將繼續(xù)拖累周期股價格回落,進(jìn)而拖累大盤走勢,但美聯(lián)儲Taper的落地,G20會議的即將召開,本周大盤有望實(shí)現(xiàn)“開門紅”,并有望以震蕩盤升的方式逐步收復(fù)上周失地,短線關(guān)注3560點(diǎn)及3600點(diǎn)兩個重要關(guān)口的能否倍有效突破。

上周,盡管大盤走出了回落走勢,盤中也創(chuàng)出近期新低,但北上資金凈流入的力度不減,上周北上資金凈流入106億,其中滬市凈流入87.8億,深市凈流入18.28億。北上資金已連續(xù)兩周大幅凈流入,意味著境外資金對A股市場投資力度并未因大盤回落而減弱,同時也預(yù)示著大盤還處于底部運(yùn)行,對外資有著較大的吸引力,外資還在不斷地流入A股市場,A股市場中長期行情怎能悲觀。操作上,輕指數(shù)、重個股,逢低關(guān)注金融、地產(chǎn)、新能源、新材料、機(jī)電及“三低”藍(lán)籌股機(jī)會,回避“三高”股及傳統(tǒng)奢侈品消費(fèi)高價股。

擇時模擬股票組合

圖表1:2021模擬股票組合

|

代碼 |

簡稱 |

前日收益 |

所屬行業(yè) |

|

515850.SH |

證券龍頭ETF |

0.45% |

券商 |

|

007465.OF |

交銀創(chuàng)業(yè)板50指數(shù)C |

2.29% |

指數(shù) |

|

512710.SH |

軍工龍頭ETF |

2.90% |

軍工 |

|

164908.OF |

交銀中證環(huán)境治理 |

1.78% |

環(huán)保 |

|

601117.SH |

中國化學(xué) |

-3.22% |

建筑 |

|

600048.SH |

保利發(fā)展 |

-2.86% |

房地產(chǎn) |

|

600908.SH |

無錫銀行 |

-1.82% |

銀行 |

|

600030.SH |

中信證券 |

4.57% |

券商 |

|

300053.SZ |

歐比特 |

2.98% |

電子 |

|

600795.SH |

國電電力 |

-2.79% |

電力 |

|

601336.SH |

新華保險 |

-6.63% |

保險 |

|

601600.SH |

中國鋁業(yè) |

-0.32% |

有色金屬 |

|

002660.SZ |

茂碩電源 |

1.94% |

電子 |

|

600089.SH |

特變電工 |

4.69% |

電氣設(shè)備 |

數(shù)據(jù)來源:

方正證券研究所 WIND資訊

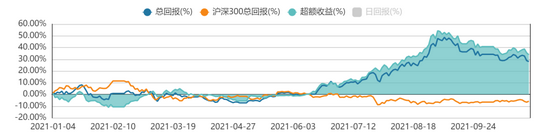

圖表2:組合相對滬深300收益圖

數(shù)據(jù)來源:方正證券研究所 WIND資訊

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)