氫燃料電池推廣加速,“質子交換膜”百億市場橫空出世!“需求放量+國產替代加速”背景下,這些氟化工龍頭有望實現高端突破(名單)

利好政策頻發,新型儲能裝機規模放量可期!經濟型實用性兼具,發電側光儲系統已到達啟動時間點,這些龍頭企業成本優勢明顯(名單)

前沿技術突破,千億鋰電池市場迎來大變局?安全性、成本優勢顯著,銅價上漲背景下,電鍍銅/鋁箔加速滲透可期,這些電池巨頭正瘋狂擴產

【周策略】資金多空分歧加大,成長藍籌均衡配置

來源:中信建投優問

【本期目錄】

一、往期觀點回顧

二、一周市場回顧及走勢分析

三、下周市場展望及策略

一、往期觀點回顧

我們在上期觀點中認為,后市會逐步呈現出結構切換現象,不管是前期強勢賽道股的估值擔憂,還是底部反轉板塊業績的進一步確認,都會充分體現資金的分歧和綜合博弈,這會導致板塊整體波動幅度的加大以及板塊內部不同個股間的分化。不過整體看,短期內成長回調的機會仍大于底部反轉,尤其是那些強勢回調但基本面有強勁支撐同時估值又不太貴的標的應是后市操作的首選,同時為應對波幅加大的市場特征,適當增加波段操作的頻率也必不可少。

二、一周市場回顧及走勢分析

(一)市場整體表現

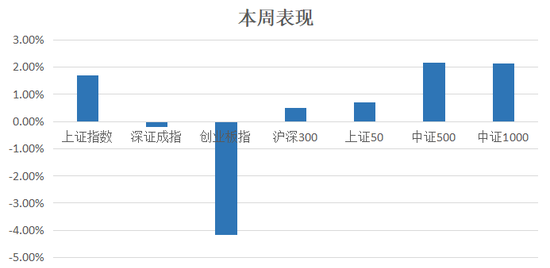

自8月9日至8月13日5個交易日,市場各主要指數漲多跌少,其中中證500漲幅靠前,而創業板指回調明顯。(見圖1)

圖1:

資料來源:中信建投通達信

(二)板塊表現

從行業板塊表現來看,食品、房地產、銀行、能源表現靠前,而半導體、醫療保健等表現相對較弱。(見圖2)

圖2:

資料來源:wind資訊

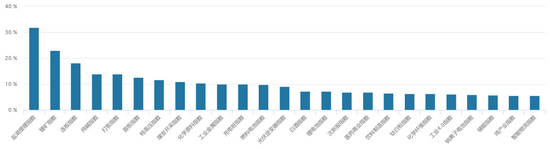

從概念板塊漲幅來看,鹽湖提鋰、鋰礦、純堿板塊等漲幅居前,特高壓、光伏逆變器、儲能等板塊也各有表現。(見圖3)

圖3:

資料來源:wind資訊

(三)市場資金流向

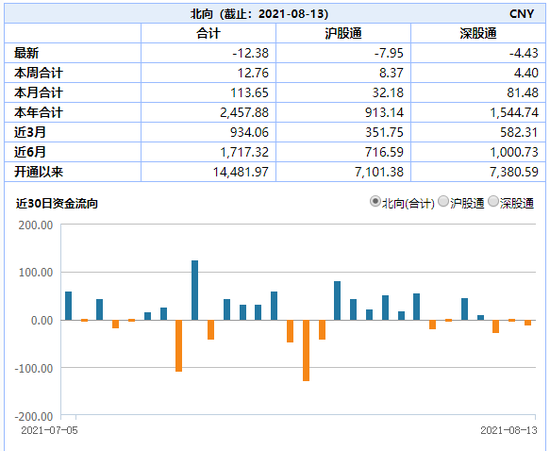

北向資金本周合計凈流入12.76億元,前兩個交易日以凈流入為主,隨后三個交易日出現小幅凈流出現象。(見圖4)

圖4:

資料來源:wind資訊

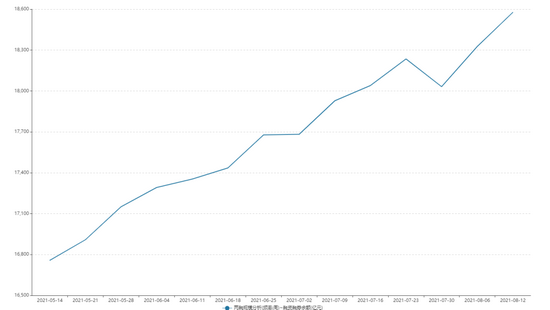

融資融券余額方面,最近兩融余額緩慢上行,市場資金依舊較為活躍。(見圖5)

圖5:

資料來源:wind資訊

(四)個股表現情況

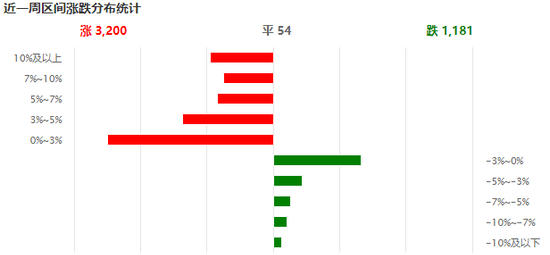

本周個股上漲家數超過下跌家數,上漲股票大部分集中在0~3%,下跌股票則大部分集中在-3~0%及以下,市場賺錢效應回升。(見圖6)

圖6:

資料來源:wind資訊

(五)宏觀經濟數據

1. 7月PPI:同比(%)

國家統計局8月9日發布了7月份全國PPI(工業生產者出廠價格指數)數據。7月份,PPI同比上漲9.0%,環比上漲0.5%。其中,調查的40個工業行業大類中,價格上漲的有32個,達到八成。(見圖7)

圖7:

資料來源:wind資訊

2. 7月CPI:同比(%)

國家統計局8月9日數據顯示,7月全國CPI(居民消費價格指數)同比上漲1%,環比上漲0.3%。核心CPI同比上漲1.3%,創下2020年2月以來的新高。本月PPI與CPI剪刀差達到8個百分點,為有數據以來的新高,說明價格上漲從上游向下游傳導不順暢。(見圖8)

圖8:

資料來源:wind資訊

3. 7月社會融資規模:當月值(億元)

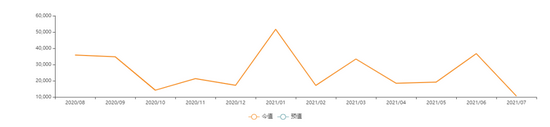

央行8月11日公布7月金融數據顯示,7月社會融資規模增量為1.06萬億元,比上年同期少6,362億元,低于預期。(見圖9)

圖9:

資料來源:wind資訊

三、下周市場展望及策略

(一)本周市場表現回顧

本周大小指數延續分化格局,上證指數反彈強勢,而創業板指調整跡象明顯。板塊方面,鹽湖提鋰、鋰礦、儲能板塊表現強勢,而生物制藥、半導體板塊表現弱勢。本周消息方面重要的有:1、央視財經6日晚間發布評論文章稱,針對汽車芯片市場哄抬炒作、價格高企等突出問題,市場監管總局“該出手時就出手”,近日對涉嫌哄抬價格的汽車芯片經銷企業立案調查;2、中俄聯合軍演正式開始,中方出動殲-20;3、我國將制定氫能發展戰略,氫氣內燃機有望納入其中獲得支持;4、7月新能源車國內零售滲透率達14.8%;5、美參議院通過基建法案;整體來看,市場仍圍繞鋰電、軍工等熱門板塊展開,同時低位超跌板塊也得到一定資金支撐。本周北上資金合計凈流入12.76億元,從本周流向上來看,資金進出頻繁,資金分歧較大。

(二)我們對后市行情的判斷

我們認為,當前市場結構性分化格局明顯,資金來回切換加快,板塊持續性較差,而在兩市萬億成交支撐下,市場整體難以出現系統性風險,短線指數或進入寬幅震蕩階段。

具體來看,本周公布的7月金融數據全面低于預期,房地產管控政策的影響開始顯現,下半年經濟下行依舊壓力很大,短期對市場有一定擾動。但中期而言,金融數據低于預期或意味著流動性收緊預期減弱,而下半年財政政策能否大幅發力將成為重要關注點。市場方面,以鋰電為代表的高位景氣賽道反復表現,同時低位藍籌股也得到一定資金關注。不過藍籌與成長股蹺蹺板效應明顯,場內資金多空分歧較大。究其原因,一方面,景氣賽道股連續上漲后獲利盤增大,在消息面擾動下籌碼出現松動;另一方面,部分藍籌股經過連續調整后估值逐步進入合理區間,資金高低切換迎來反彈。但目前階段科技成長賽道的景氣周期仍持續向上,所以當前景氣賽道股的調整更多是漲高后的良性調整。中長期看,高位景氣賽道股仍是結構性機會聚集地。技術方面,指數經過連續反彈后進入前期密集成交區,成交量未能進一步有效放大也代表了市場資金仍較為謹慎,若后期籌碼松動將明顯加大市場波動,個股急漲急跌或成為市場常態。整體來看,在結構性行情中更多在于精選個股,建議投資者重點把控節奏及合理控制倉位,切勿盲目追漲。

配置方向上,我們建議投資者持續關注高景氣度的半導體、鋰電、光伏、軍工板塊大幅波動下的低吸機會;同時可階段性把握基本面預期好轉的傳統價值板塊龍頭階段性修復機會,中長期角度,大消費、醫藥仍值得關注,做到成長藍籌均衡配置。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)