炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:粵開策略大勢研判 | 分化中布局業績+成長行情

來源:粵開崇利論市

粵開證券研究院首席策略分析師 陳夢潔

摘要

大勢研判:布局業績+成長行情

(一)7月30日政治局會議召開

政治局會議肯定了當下經濟“穩定恢復、穩中向好”,同時也強調了宏觀政策的“跨周期調節”和統籌性,穩增長的目標奠定了短期流動性邊際轉松的基調。

另外,政治局會議的關注要點還包括如下:

一是做好大宗商品保供穩價工作。預計大宗商品價格保持或漲勢趨緩。

二是支持新能源汽車加快發展,加快貫通縣鄉村電子商務體系和快遞物流配送體系。預計相關產業利好政策持續。

三是要統籌有序做好碳達峰、碳中和工作,糾正運動式“減碳”。做好電力迎峰度夏保障工作。預計碳中和將更為科學的推進,夏日用電高峰或促進動力煤板塊發展。

四是堅持房子是用來住的、不是用來炒的定位。預計地產調控持續,下半年地產投資增速或受壓制。

五是基本養老保險全國統籌,落實“三孩”生育政策。預計“三孩”相關板塊未來持續受到政策利好。

(二)7月制造業保持擴張,但步伐放緩

制造業總體繼續保持擴張態勢,但步伐有所放緩。7月份,中國制造業采購經理指數(PMI)為50.4%,繼續位于臨界點以上,低于上月0.5個百分點。非制造業總體保持平穩擴張。7月份,非制造業商務活動指數為53.3%,略低于上月0.2個百分點,繼續高于臨界點。

7月份制造業生產放緩,受到局部地區極端天氣、部分企業集中進入設備檢修期、進出口景氣放緩、原料成本和訂單減少使得部分中小企業生產承壓等因素影響。但同時,高端制造業依然發展態勢良好,高技術制造業和裝備制造業PMI分別為55.0%和52.4%,高于上月0.3和0.9個百分點。服務業景氣度上升。服務業商務活動指數較上月上升0.2個百分點至52.5%。

(三)業績預告

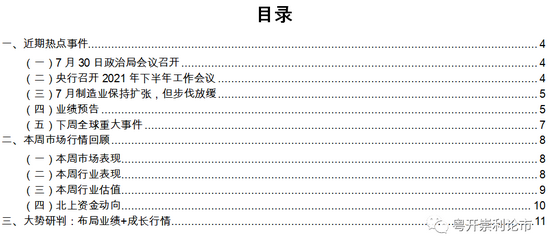

業績預報方面,從披露率上看,上游資源品板塊如鋼鐵、化工、采掘以及休閑服務等披露率較高。從預喜率看,鋼鐵預喜率93.1%,有色金屬預喜率89.2%,化工預喜率84.0%,建筑材料預喜率82.8%,機械設備預喜率80.0%。上半年業績預喜較高主要分布在受益于漲價潮的上游企業,受益于經濟復蘇的部分中游制造,以及下游的汽車、家電、軍工等高景氣行業。

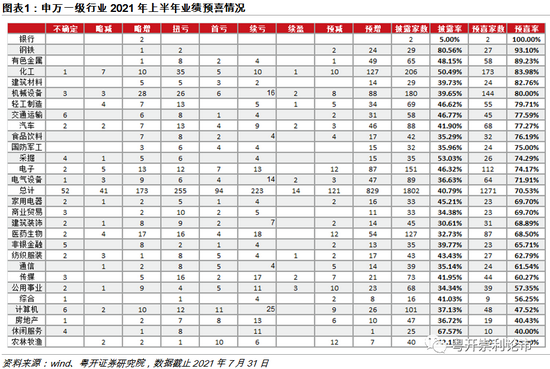

從板塊預告凈利潤均值來看,商業貿易、醫藥生物、交通運輸、鋼鐵、化工的凈利潤同比高增。

(四)配置方向

7月的制造業PMI部分受到季節性因素沖擊,擴張有所放緩。總體來看,上半年的經濟仍平穩增長,二季度GDP單季度增長7.9%,高端制造業仍保持高景氣,伴隨著經濟復蘇,部分行業景氣度延續。

具體來看,上游的原材料景氣邊際縮緊,一定程度上和近期監管發聲后大宗商品價格漲價潮降溫有關,但整體價格和景氣度仍處在歷史高位,仍存在結構性投資機會。

中游制造方面,受益于整個宏觀經濟景氣度向上,電器設備、機械設備、電子、通信板塊邊際景氣度都在上行,后續景氣延續情況需要看經濟走向、具體行業的演化邏輯。

下游方面,新能源汽車銷量仍大幅增長,地產景氣度下行,家電出口韌性較強,空調、洗衣機出口保持高增速,半導體和面板景氣持續。

從市場交投熱情來看,市場熱度出現分化。7月下半月市場成交量放大的同時,整體波動也在加大,一方面是前期抱團股出現大幅調整,另一方面,近期以新能源、半導體為代表的高成長板塊仍保持了較為持續的追逐熱情,機構資金切換較為堅定。資本市場增量資金不缺,目前的博弈仍是在于投資主線的不明確,根據730政治局會議定調,貨幣政策邊際寬松有望延續,后續或將重視結構性調整,此前央行超預期降準也提前釋放了下半年貨幣政策邊際寬松的預期。

配置方向上,我們認為,今年市場情緒波動較大+經濟修復過程的業績潛力+景氣度持續下沉,業績是除了長期優異的半導體、新能源、醫藥、硬科技和大消費等賽道之外,重要的擇股考量,布局業績+成長行情。(1)半年報業績提供重要的參照,建議關注PEG較高的高性價比個券、受益于景氣下沉的中等市值優質標的,另外,近期估值大幅下調、業績優異的優質標的,如次高端白酒,也存在結構性投資機會;(2)長期擁有優質商業模式、業績可持續的科技企業擁有較好的股價表現,核心配置新能源汽車、半導體、軍工電子和材料等“硬科技”板塊。(3)主題投資方面,近期氣候異常頻現,730政治局會議及強調了“碳達峰”的盡快落實,央行下半年工作會議也提及“綠色金融”的發展,短期有望催化市場碳中和相關概念板塊的表現。

風險提示:政策執行不及預期、經濟恢復不及預期、疫情防控不及預期

一、近期熱點事件

(一)7月30日政治局會議召開

政治局會議肯定了當下經濟“穩定恢復、穩中向好”,同時也強調了宏觀政策的“跨周期調節”和統籌性,穩增長的目標奠定了短期流動性邊際轉松的基調。7月30日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下半年經濟工作。會議指出,經濟持續穩定恢復、穩中向好,同時也指出當下“當前全球疫情仍在持續演變,外部環境更趨復雜嚴峻,國內經濟恢復仍然不穩固、不均衡”,要做好宏觀政策跨周期調節,保持宏觀政策連續性、穩定性、可持續性,統籌做好今明兩年宏觀政策銜接,保持經濟運行在合理區間。積極的財政政策要提升政策效能,穩健的貨幣政策要保持流動性合理充裕,助力中小企業和困難行業持續恢復。

另外,政治局會議的關注要點還包括如下:

一是做好大宗商品保供穩價工作。預計大宗商品價格保持或漲勢趨緩。

二是支持新能源汽車加快發展,加快貫通縣鄉村電子商務體系和快遞物流配送體系。預計相關產業利好政策持續。

三是要統籌有序做好碳達峰、碳中和工作,盡快出臺2030年前碳達峰行動方案,堅持全國一盤棋,糾正運動式“減碳”,先立后破,堅決遏制“兩高”項目盲目發展。做好電力迎峰度夏保障工作。預計碳中和將更為科學的推進,夏日用電高峰或促進動力煤板塊發展。

四是堅持房子是用來住的、不是用來炒的定位。預計地產調控持續,下半年地產投資增速或受壓制。

五是基本養老保險全國統籌,落實“三孩”生育政策。預計“三孩”相關板塊未來持續受到政策利好。

(二)央行召開2021年下半年工作會議

7月30日,人民銀行召開2021年下半年工作會議。會議提出以下要點:

一是穩健的貨幣政策保持了連續性、穩定性、可持續性,為經濟穩定恢復提供了有力支持。二是綠色金融體系加快發展。按照發展綠色金融“三大功能”“五大支柱”基本框架的總體思路,加快推動綠色金融各項工作并取得進展。研究設立碳減排支持工具,發布了新版綠色債券支持項目目錄,銀行間市場推出碳中和債券,建立與碳達峰碳中和目標激勵相容的評價機制,完善銀行業金融機構綠色金融評價。三是扎實做好防范化解金融風險各項工作。四是宏觀審慎管理工作取得新進展。宏觀審慎壓力測試工作穩步推進。研究擬定系統重要性銀行名單。出臺房地產貸款集中度管理制度。五是有效加強國際宏觀政策協調,有序擴大金融業對外開放。主動推進綠色金融國際合作,深入參與全球經濟和氣候治理。積極參與多邊危機防范救助,等等。

(三)7月制造業保持擴張,但步伐放緩

制造業總體繼續保持擴張態勢,但步伐有所放緩。7月份,中國制造業采購經理指數(PMI)為50.4%,繼續位于臨界點以上,低于上月0.5個百分點。具體來看,生產指數為51.0%,比上月回落0.9個百分點,高于臨界點,表明制造業生產擴張力度有所減弱;新訂單指數為50.9%,比上月回落0.6個百分點,高于臨界點,表明制造業市場需求增長放緩;進出口景氣小幅回落,新出口訂單指數和進口指數分別為47.7%和49.4%,比上月下降0.4和0.3個百分點;中、小型企業PMI分別為50.0%和47.8%,低于上月0.8和1.3個百分點;從業人員指數為49.6%,比上月回升0.4個百分點,表明制造業企業用工景氣度繼續改善。非制造業總體保持平穩擴張。7月份,非制造業商務活動指數為53.3%,略低于上月0.2個百分點,繼續高于臨界點。

7月份制造業生產放緩,受到局部地區極端天氣、部分企業集中進入設備檢修期、進出口景氣放緩、原料成本和訂單減少使得部分中小企業生產承壓等因素影響。但同時,高端制造業依然發展態勢良好,高技術制造業和裝備制造業PMI分別為55.0%和52.4%,高于上月0.3和0.9個百分點。其中,鐵路船舶航空航天設備、電氣機械器材、計算機通信電子設備及儀器儀表等行業PMI均較上月上升1.0個百分點及以上。服務業景氣度上升。服務業商務活動指數較上月上升0.2個百分點至52.5%。其中,航空運輸、住宿、餐飲、生態保護及環境治理等行業商務活動指數均較上月上升10.0個百分點以上,貨幣金融、保險等行業回落超過9.0個百分點。

(四)業績預告

業績預報方面,從披露率上看,上游資源品板塊如鋼鐵、化工、采掘以及休閑服務等披露率較高。從預喜率看,鋼鐵預喜率93.1%,有色金屬預喜率89.2%,化工預喜率84.0%,建筑材料預喜率82.8%,機械設備預喜率80.0%。上半年業績預喜較高主要分布在受益于漲價潮的上游企業,受益于經濟復蘇的部分中游制造,以及下游的汽車、家電、軍工等高景氣行業。

從板塊預告凈利潤均值來看,商業貿易、醫藥生物、交通運輸、鋼鐵、化工的凈利潤同比高增。

(五)下周全球重大事件

二、本周市場行情回顧

(一)本周市場表現

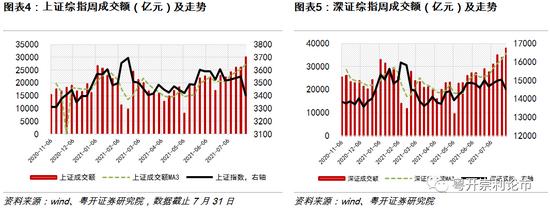

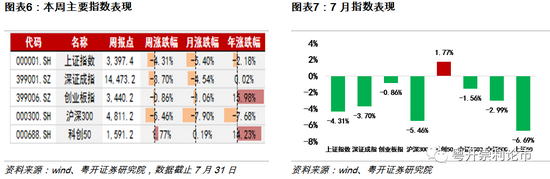

本周(2021/7/26-2021/7/30)兩市放量下跌。本周上證指數、深證綜指、創業板指分別下跌4.31%、3.70%、0.86%,兩市周成交額6.81萬億元,相比前一周放量0.95萬億元。

本周上證50指數回調,科創50表現相對較優。科創50相對跑贏,指數漲跌幅:科創50(+1.77%)>中證1000(-1.56%)>中證500(-2.99%)>上證50(-6.69%)。

(二)本周行業表現

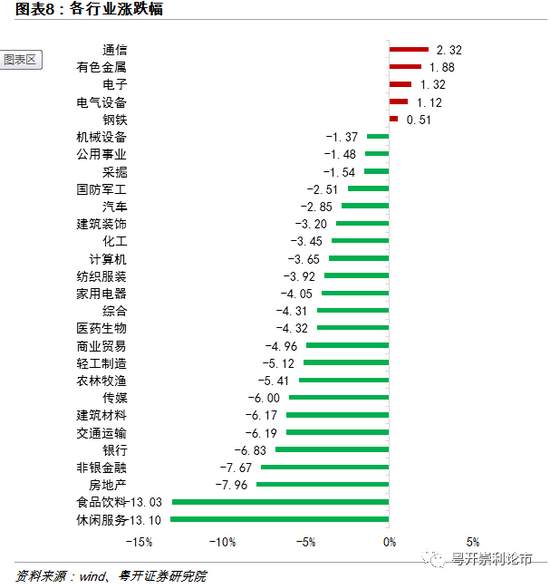

行業方面,本周申萬一級行業中,通信(2.32%)、有色(1.88%)、電子(1.32%)表現較好,休閑服務(-13.10%)、食品飲料(-13.03%)、非銀金融(-7.67%)回調。

(三)本周行業估值

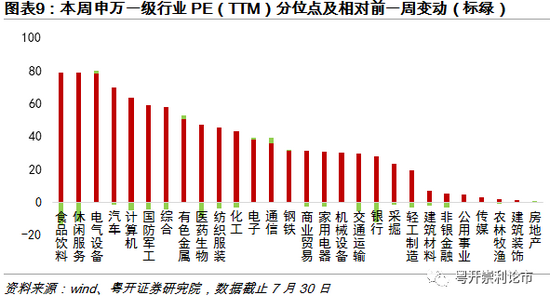

本周行業估值方面,從當前PE(TTM)在歷史十年的分位數來看,食品飲料(78.98%)、休閑服務(78.52%)、電氣設備(78.38%)排名前三;房地產(0.02%)、建筑裝飾(1.45%)、農林牧漁(1.94%)的PE(TTM)分位點排名后三。

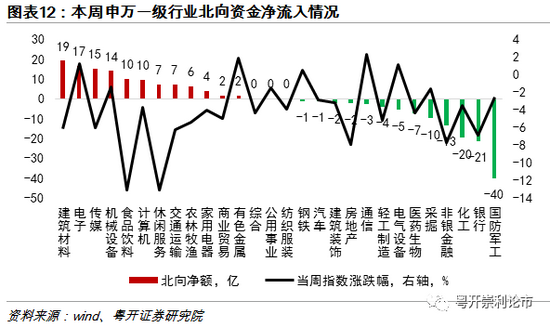

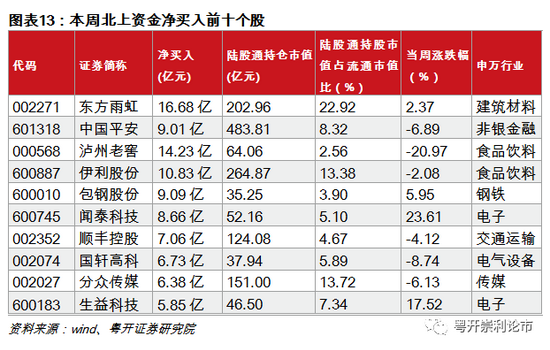

(四)北上資金動向

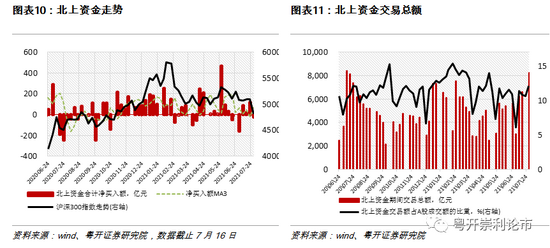

本周北上資金交投再度放大至8238.9億元,創今年以來新高。同時,北上資金大幅加倉建筑材料、電子、傳媒、機械設備等板塊;北上資金大幅流出國防軍工板塊。

三、大勢研判:布局業績+成長行情

7月的制造業PMI部分受到季節性因素沖擊,擴張有所放緩。總體來看,上半年的經濟仍平穩增長,二季度GDP單季度增長7.9%,高端制造業仍保持高景氣,伴隨著經濟復蘇,部分行業景氣度延續。

具體來看,上游的原材料景氣邊際縮緊,一定程度上和近期監管發聲后大宗商品價格漲價潮降溫有關,但整體價格和景氣度仍處在歷史高位,仍存在結構性投資機會。

中游制造方面,受益于整個宏觀經濟景氣度向上,電器設備、機械設備、電子、通信板塊邊際景氣度都在上行,后續景氣延續情況需要看經濟走向、具體行業的演化邏輯。總需求開始逐步回到內生增長軌道,增速放緩,下半年經濟修復中的分歧或給中游制造帶來不確定性,如通脹方面,PPI或將于年底現拐點;消費的復蘇態勢延續,但不確定性仍存;出口的分歧在于疫情演化和全球生產修復速度;投資端,地產投資韌中微降,制造業投資修復中面臨挑戰等等。

下游方面,新能源汽車銷量仍大幅增長,地產景氣度下行,家電出口韌性較強,空調、洗衣機出口保持高增速,半導體和面板景氣持續。

從市場交投熱情來看,市場熱度出現分化。7月下半月市場成交量放大的同時,整體波動也在加大,一方面是前期抱團股出現大幅調整,另一方面,近期以新能源、半導體為代表的高成長板塊仍保持了較為持續的追逐熱情,機構資金切換較為堅定。資本市場增量資金不缺,目前的博弈仍是在于投資主線的不明確,根據730政治局會議定調,貨幣政策邊際寬松有望延續,后續或將重視結構性調整,此前央行超預期降準也提前釋放了下半年貨幣政策邊際寬松的預期。

配置方向上,我們認為,今年市場情緒波動較大+經濟修復過程的業績潛力+景氣度持續下沉,業績是除了長期優異的半導體、新能源、醫藥、硬科技和大消費等賽道之外,重要的擇股考量,布局業績+成長行情。(1)半年報業績提供重要的參照,建議關注PEG較高的高性價比個券、受益于景氣下沉的中等市值優質標的,另外,近期估值大幅下調、業績優異的優質標的,如次高端白酒,也存在結構性投資機會;(2)長期擁有優質商業模式、業績可持續的科技企業擁有較好的股價表現,核心配置新能源汽車、半導體、軍工電子和材料等“硬科技”板塊。(3)主題投資方面,近期氣候異常頻現,730政治局會議及強調了“碳達峰”的盡快落實,央行下半年工作會議也提及“綠色金融”的發展,短期有望催化市場碳中和相關概念板塊的表現。

風險提示

政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)