炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:7大成長賽道復盤:調整的因素、幅度、時間【天風策略】

來源:分析師徐彪

摘要

核心結論:

1、在2010年以來,國內經歷了幾輪比較顯著科技產業周期:第一條是圍繞智能手機主線的2G-3G-4G-5G產業周期,代表性的板塊就是09-10年的消費電子,12-15年的消費電子、基礎軟件,19年以來的半導體、PCB;第二條是圍繞能源結構轉換的新能源產業周期,代表性板塊是2019年以來的光伏和新能源汽車;第三條是“十四五”訂單驅動、有自主可控邏輯支撐的軍工電子強周期。在上述科技產業周期的支撐下,上述成長板塊均在區間內獲得顯著的絕對收益和超額收益。

2、對于處在產業周期景氣向上的行業,對其股價的干擾主要來自于三個方面:業績端——景氣度向上過程中的波動、估值端——流動性收緊與事件沖擊帶來的風險偏好承壓。

(1)基本面擾動:疫情沖擊下20Q1新能源車、軍工電子、光伏景氣度階段性支撐走弱;21Q1上游原材料硅料價格上漲引發光伏中下需求走弱擔憂

(2)國內流動性環境變化:2014年年底利率上行引發的基礎軟件跑輸市場;20Q3-Q4市場利率上行半導體承壓;2021Q1銀行間利率上行引發光伏、新能源車、軍工電子、半導體調整

(3)事件沖擊風險偏好:2014Q1人民幣匯率大幅貶值下成長板塊風險偏好受到壓制;20Q1美國流動性危機對軍工電子、新能源汽車、光伏和半導體的情緒沖擊;21年2月底-4月初美債收益率快速上行使得成長板塊調整時間拉長

3、歸納來看,在短期擾動因素中,基本面擾動最終會被證偽,這也是支撐景氣成長在后續可以繼續獲得超額收益的重要原因。階段性景氣度情況、擾動因素多少是影響調整幅度和時間的重要因素。而從調整時間和幅度來看,往往調整時間在2-3個月左右,區間跌幅往往在15%-20%左右,區間超額收益往往在-10%--20%之間。相比之下,景氣度有改善的成長板塊在出現短期調整的時候,平均調整幅度及跑輸程度要小于階段性景氣度弱化的板塊。而隨著影響因素的增多,可能會延長調整的時間。

4、短期內來看,換手率這個數據可以在一定程度上輔助我們衡量板塊及熱門賽道的交易情緒。以創業板綜指為例,2018年以來,創業板綜指換手率共有3次超過5%,而每當創業板綜指換手率突破5%后,往往創業板綜會階段性見頂回落。

而對于主流賽道而言,景氣成長中的新能源車與半導體、國防軍工及醫藥相對換手率閾值指引意義更大,在短期突破閾值后都會階段性見頂。其中,當前新能源汽車換手率為3.13%,連續5個交易日在3%之上,半導體、國防軍工及醫藥生物均在閾值之下。

5、總結來說,在產業趨勢良好、基本面沒有擾動、流動性環境相對穩定的背景下,當前景氣成長板塊的壓力來自于潛在的外部沖擊以及交易層面。但考慮到高景氣板塊并沒有出現景氣度的波動,雖然存在短期沖擊,但不影響中期趨勢,在有科技周期支撐的方向,未來仍將獲得顯著的超額收益。

中期維度,繼續把握“硬科技的盛宴”。核心配置:新能源、半導體、軍工電子和軍工材料(目前基本面預期差仍然較大,建議下半年重點關注)。衛星關注:AR/VR、智能汽車、物聯網。

01

2009年以來的主要科技產業周期

在2009年以來,國內經歷了幾輪比較顯著科技產業周期:第一條是圍繞智能手機主線的2G-3G-4G-5G產業周期,代表性的板塊就是09-10年的消費電子,12-15年的消費電子、基礎軟件,19年以來的半導體、PCB;第二條是圍繞能源結構轉換的新能源產業周期,代表性板塊是2019年以來的光伏和新能源汽車;第三條是“十四五”訂單驅動、有自主可控邏輯支撐的軍工電子強周期。在上述科技產業周期的支撐下,上述成長板塊均在區間內獲得顯著的絕對收益和超額收益。

02

引起景氣成長階段性擾動的因素有哪些?

對于處在產業周期景氣向上的行業,對其股價的干擾主要來自于三個方面:業績端——景氣度向上過程中的波動、估值端——流動性收緊與事件沖擊帶來的風險偏好承壓。我們選取了半導體、軍工電子、基礎軟件、消費電子、PCB、光伏、新能源車等7個典型的有產業周期支撐的景氣成長行業進行觀察。

2.1. 產業周期方向確定中的景氣度波動

盡管產業周期趨勢明確下成長板塊的景氣度持續性較強,但在其中可能會出現階段性的波動使得市場對行業的基本面存在一定的擔憂,但在產業周期的支撐下,這種波動引發的擔憂很快會被證偽。

(1)智能手機出貨量波動下消費電子基本面支撐走弱

2013年Q2-Q3智能手機出貨量有所回落,智能手機市占率也下滑至66%附近,對應消費電子業績增速從Q1的22%下滑至Q3的3%附近。但隨著智能手機出貨量與市占率在Q3重新反彈,消費電子的業績增速在2013Q4重新回歸18%附近,消費電子景氣度的擾動被最終證偽。

(1)疫情沖擊下20Q1新能源車、軍工電子、光伏景氣度階段性支撐走弱

在疫情沖擊下,軍工電子、新能源車等景氣板塊業績增速顯著回落,這也成為了誘發成長板塊調整的重要原因之一。以新能源車為例,在疫情沖擊下Q1供需雙降,對應業績增速也大幅回落,基本面的波動成為股價波動的因素之一,但隨著疫情消退生產恢復,供需兩端重新走強,新能源車業績增速也在Q2重新回歸上升通道,這也驗證了產業方向并未因為短期波動而改變。

(2)21Q1上游原材料硅料價格上漲引發光伏中下游需求走弱擔憂

隨著光伏上游原材料硅料價格的暴漲,對下游需求反噬的擔憂使得光伏企業在主要景氣成長板塊中率先跑輸市場。自2020年12月以來,上游硅料價格進入加速上漲期,多晶硅現貨價格由12月初的10元以下,一路飆升至25元以上,提升至原來的3倍,而同期晶硅光伏組件價格僅上漲17.64%,因此,市場擔憂上游價格的快速上漲最終會導致下游需求被侵蝕。最終,一季報延續的高增速驗證了下游需求仍然較為旺盛,光伏上游原材料價格的上漲并未改變新能源產業周期的景氣方向,最終光伏板塊的超額收益也重新在4月觸底回升。

2.2. 流動性環境收緊引發的擾動

盡管從年度為單位來看,成長風格板塊基本上跟隨著產業周期的情況而變化,但在短期內,流動性環境的變化的確會引發成長板塊的波動,流動性的收緊往往會對前期漲幅較大的景氣成長板塊形成壓制。

(1)2012年底市場利率上行引發消費電子跑輸市場

在2012年前三個季度連續的降準降息后,市場利率在8月開始觸底回升,shibor三個月利率從2012年8月的3.6%以下上升至2013年年初的3.9%附近,導致前期表現較好的消費電子階段性跑輸市場。

(2)2014年年底利率上行引發的基礎軟件跑輸市場

在全年走低后,市場利率水平在2014年年底快速上行并持續到2015Q1,對應基礎軟件漲跌幅為負,并大幅跑輸市場。以shibor三個月利率衡量宏觀流動性,可以看到市場利率從2014年11月的4.18%上升至年底的5.14%,并且在2015Q1穩定在4.9%附近,整體流動性環境顯著從緊。而隨著2015Q2流動性環境再度改善,基礎軟件的超額收益重新上行。

(3)2019Q2和2019Q4利率上行引發PCB跑輸市場

隨著2019Q1經濟數據好轉,2019Q2貨幣政策轉緊;而在Q3流動性環境寬松后,Q4再度從緊。而在對應的流動性收緊區間,PCB都階段性跑輸市場。

(4)2020Q3流動性環境轉緊下前期強勢的半導體跑輸市場

20Q3伴隨著經濟復蘇以及貨幣政策邊際上的收緊,流動性環境相較于Q2有所收緊,對前期強勢的半導體板塊形成壓制。自七月中旬開始,市場利率進入到快速上行期,盡管8月以后市場利率上行斜率放緩,但整體的流動性環境較Q2體現為明顯的邊際收緊,這也使得在6月表現較好的半導體,在景氣度繼續改善的情況下(20Q2、Q3業績增速中位數都在30%以上),進入到3個月左右的調整期,區間下跌21%,超額收益為-19%,直到年底永煤事件引發央行大量投放流動性,流動性環境重新改善,半導體的階段性跑輸才結束。

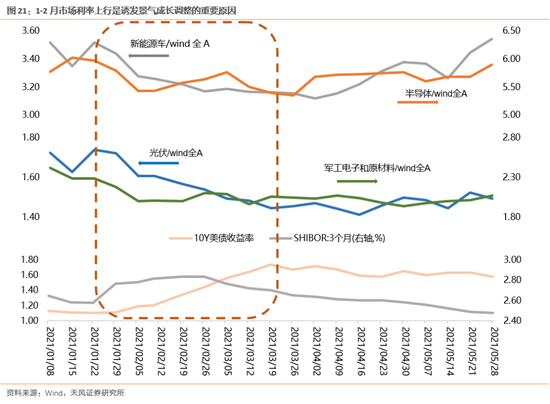

(5)2021Q1銀行間利率上行引發光伏、新能源車、軍工電子、半導體調整

2021年1-2月,隨著央行持續凈回籠資金,市場利率快速上行,光伏、新能源車、軍工電子、半導體等景氣成長板塊出現回調,大幅跑輸市場。一方面,從景氣度來看,21Q1光伏、新能源車、軍工、半導體景氣度均延續了景氣度改善的趨勢,業績增速都不低(除了光伏因為20年年底上游原材料的上漲引發了對景氣度不能持續的擔憂);另一方面,在永煤事件后,央行大量投放的流動性造成了銀行間流動性的泛濫,因此,在1-2月央行開始通過縮減公開市場投放來回收流動性,這也使得shibor3個月利率從1月中旬的2.6%以下上升至2月的2.8%以上,光伏、新能源、軍工電子、半導體也進入到調整區間。

2.3. 事件沖擊引發的風險偏好下行

(1)2014Q1人民幣匯率大幅貶值下成長板塊風險偏好受到壓制

2014年一季度人民幣匯率出現了大幅貶值,改變了近九年以來單邊升值的情況,這也對市場情緒造成一定的沖擊。自2014年1月初以來,美元兌人民幣匯率從6.09附近上升至6.18附近中樞。盡管流動性環境仍然較為寬松,但隨著人民幣匯率的突然貶值,此前漲幅較大的基礎軟件和消費電子板塊在風險偏好下降的情況下分別自高點跌了20%和17%。

(2)20Q1美國流動性危機對軍工電子、新能源汽車、光伏和半導體的情緒沖擊

在20年2月下旬,隨著美國疫情的爆發,美國資本市場在重挫中出現流動性危機,引發全球風險偏好的快速下行,進而對軍工電子、新能源汽車、光伏和半導體形成較大沖擊。隨著去年2月下旬美國新增確診人數快速上行,在流動性危機的沖擊下,美股恐慌指數大幅攀升,帶動全球風險偏好下行,半導體、光伏、軍工電子和新能源汽車分別自高點下跌17.57%、21.4%、21.1%和25.8%,均跑輸市場10個百分點以上。

從行業基本面來看,在疫情沖擊下,軍工電子、光伏與新能源汽車均出現業績增速的回落,但是疫情并未阻斷產業周期的推進,而在隨后的Q2,軍工電子和新能源汽車板塊業績增速中位數均再度進入回升通道;而半導體業績增速并未受到疫情影響,較19Q4進一步改善。因此,景氣度的波動并不是板塊波動的主因。

從流動性環境來看,為了對沖疫情的不利沖擊,貨幣政策趨于寬松,市場利率持續走低,整體流動性環境相比比較有利。

總結來看,疫情沖擊導致國際資本市場大幅波動,引發市場風險偏好降低,疊加疫情引起的景氣度層面波動,造成在流動性環境良好的情況下,軍工電子、新能源汽車和半導體大幅跑輸市場。一個比較好的證明是,隨著美股在3月末四月初企穩,軍工電子、新能源汽車和半導體也在同一時間點企穩。

(3)21年2月底-4月初美債收益率快速上行使得成長板塊調整時間拉長

盡管在21年3月份開始國內市場利率重新下行,但在10年期美債收益率快速上行的背景下,國內核心資產估值端面臨巨大的壓力,這也使得整個市場風險偏好繼續維持在低位,也延續了上述景氣成長板塊的調整時間和幅度。21年1-2月隨著央行回收流動性,國內流動性環境的收緊造成景氣成長板塊出現波動,盡管3月銀行間流動性重新下行,但美債10年期收益率的快速上行,從2月中旬的1.2%以下一路上升至4月初的1.7%以上,對國內核心資產估值端形成較大的壓力,而在市場風險偏好的共振下,景氣成長板塊的調整幅度和調整時間被進一步拉長。

2.5. 總結

1、在擾動因素中,基本面擾動最終會被證偽,這也是支撐景氣成長在后續可以繼續獲得超額收益的重要原因。對具有產業周期支撐、在1-2年區間內獲得顯著超額收益的景氣成長板塊而言,短期內可能會因為基本面擾動、流動性變化、事件風險偏好沖擊等三個方面因素影響而出現調整,但基本面擾動最終會被證偽,主要來源于較強的產業周期支撐,這也是景氣成長后續可以繼續獲得超額收益的來源。

2、階段性景氣度情況、擾動因素多少是影響調整幅度和時間的重要因素。從調整時間和幅度來看,往往調整時間在2-3個月左右,區間跌幅往往在15%-20%左右,區間超額收益往往在-10%--20%之間。相比之下,景氣度有改善的成長板塊在出現短期調整的時候,平均調整幅度及跑輸程度要小于階段性景氣度弱化的板塊。

而隨著影響因素的增多,可能會延長調整的時間,比如2021Q1的光伏,在上游大幅漲價、國內流動性環境較緊、美債收益率上行沖擊的三重影響下,調整的時間遠遠長于新能源車和軍工電子。

03

交易維度,交易情緒過熱后

板塊也同樣存在一定的壓力

短期內來看,換手率這個數據可以在一定程度上衡量板塊及熱門賽道的交易情緒。以創業板綜指為例,每當創業板綜指換手率突破5%后,往往創業板綜會階段性見頂回落。

2018年以來,創業板綜指換手率共有3次超過5%,當前創業板綜換手率為3.5%:

1)2019/2/25-2019/3/13,區間含13個交易日,換手率維持在5%左右,創業板綜指最大漲幅15.4%,隨后創業板指進入頂部區域;

2)2020/2/18-2020/3/5,區間含13個交易日,換手率維持在5%左右,創業板綜指最大漲幅6.9%,隨后創業板指進入頂部區域;

3)2020/7/7-2020/7/15,區間含7個交易日,換手率維持在5%左右,創業板綜指最大漲幅10.5%,隨后創業板指進入頂部區域。

對于主流賽道而言,景氣成長中的新能源車、半導體、國防軍工、醫藥生物相對換手率閾值指引意義較為顯著。由于行業換手率波動較大,因此我們采用5日移動平均值進行觀察。

(1)2018年以來,半導體板塊換手率共有4次超過8%,當前換手率為4.02%:

1)2018/4/23-2018/4/24,區間含2個交易日,換手率維持在8%左右,半導體指數最大漲幅3.3%,隨后半導體板塊進入頂部區域;

2)2019/7/23-2019/8/15,區間含18個交易日,換手率維持在8%左右,創業板指最大漲幅7.7%,隨后半導體板塊進一步上行見頂;

3)2020/2/19-2020/3/10,區間含15個交易日,換手率維持在8%左右,半導體板塊最大漲幅14.3%,隨后半導體板塊見頂回落;

4)2020/7/7-2020/7/24,區間含14個交易日,換手率維持在8%左右,半導體板塊最大漲幅11.4%,隨后半導體板塊見頂回落。

(2)2018年以來,新能源車換手率共有3次超過3%,當前為3.13%,連續5個交易日在3%之上:

1)2020/2/5-2020/3/2,區間含19個交易日,換手率維持在3%左右,新能源車板塊最大漲幅14.2%,隨后新能源車板塊見頂回落;

2)2020/7/8-2020/7/17,區間含8個交易日,換手率維持在3%左右,新能源車板塊最大漲幅7.9%,隨后新能源車板塊進入頂部區域;

3)2021/1/8-2020/1/15,區間含6個交易日,換手率維持在3%左右,新能源車板塊最大漲幅2.6%,隨后新能源車板塊進入頂部區域。

(3)2018年以來,申萬國防軍工指數換手率共有5次超過3%,當前申萬國防軍工換手率為1.7%:

1)2019/3/8-2019/3/14,區間含5個交易日,換手率維持在3%左右,申萬國防軍工指數最大漲幅7.5%,隨后申萬國防軍工指數進入頂部區域;

2)2019/3/29-2019/4/9,區間含7個交易日,換手率維持在3%左右,申萬國防軍工指數最大漲幅7.5%,隨后申萬國防軍工指數見頂回落;

3)2020/2/21-2020/3/2,區間含7個交易日,換手率維持在4%左右,申萬國防軍工指數最大漲幅3.6%,隨后申萬國防軍工指數見頂回落;

4)2020/7/8-2020/8/21,區間含33個交易日,換手率維持在3%左右,申萬國防軍工指數最大漲幅28.8%,隨后申萬國防軍工指數見頂回落;

5)2021/1/6-2021/1/18,區間含9個交易日,換手率維持在3%左右,申萬國防軍工指數最大漲幅4.0%,隨后申萬國防軍工指數見頂回落。

(4)2018年以來,醫藥板塊換手率共有7次超過2.5%,當前為1.99%:

1)2018/5/31-2018/6/5,區間含4個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅2.9%,隨后醫藥生物指數進入頂部區域;

2)2019/2/27-2019/4/15,區間含33個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅20.9%,隨后醫藥生物指數進入頂部區域;

3)2020/1/23-2020/3/18,區間含34個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅13.9%,隨后醫藥生物指數進入頂部區域;

4)2020/4/16-2020/4/24,區間含7個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅2.2%,隨后醫藥生物指數進入頂部區域;

5)2020/6/12-2020/8/31,區間含55個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅30.0%,隨后醫藥生物指數進入頂部區域;

6)2021/4/29-2021/5/7,區間含4個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅1.6%,隨后醫藥生物指數進入頂部區域;

7)2021/7/6-2021/7/7,區間含2個交易日,換手率維持在2.5%左右,醫藥生物指數最大漲幅2.0%,隨后醫藥生物指數進入頂部區域。

04

當前成長板塊階段性調整風險來

自于潛在外部沖擊和交易過熱,

Q3沖擊之后仍是買入機會

對于當前的成長板塊而言,調整需求主要來潛在外部沖擊和交易過熱。一方面,美元流動性方面,預計于Q3開始減弱,8月是觀察窗口期,包括TGA釋放流動性的拐點(銀行間流動性減弱)、全球央行年會鮑威爾表態(Taper預期發酵),這可能會對風險偏好形成潛在的外部沖擊。第一,對于TGA,美國財政部5月初估計:7月底債務上限豁免到期時,TGA將降至4500億美元;之后,隨著債務發行,9月升到7500億美元(假定債務限額暫停或增加),將帶來3000億美元的流動性緊縮。因此,預計8月之后將見到TGA釋放流動性的拐點。

第二,以上一輪(2013年)縮量QE與就業恢復的節奏來看:2013年5月22日伯南克首次暗示削減QE3(對應非農就業約恢復了73%)、2013年12月18日正式Taper (對應非農就業約恢復了88%)。截至5月,本輪疫情沖擊后非農就業約恢復了68%,若以今年月均50萬的新增非農推算,則:3.2個月可恢復75%(2021年8-9月,釋放縮量信號)、9.7個月可恢復90% (2022年2-3月,可能正式縮量)。三季度中后期可能進入Taper預期發酵的窗口期(關注8月全球央行年會鮑威爾表態),市場對非農數據的變化也會更敏感。

另一方面,從交易的角度,以換手率進行衡量,部分景氣成長板塊存在交易過熱的情況,這在一定程度上也構成調整壓力。

因此,總結來說,在產業趨勢良好、基本面沒有擾動、流動性環境相對穩定的背景下,當前景氣成長板塊的壓力來自于潛在的外部沖擊以及交易層面。但考慮到高景氣板塊并沒有出現景氣度的波動,雖然存在短期沖擊,但不影響中期趨勢,在有科技周期支撐的方向,未來仍將獲得顯著的超額收益。

中期維度,繼續把握“硬科技的盛宴”。核心配置:新能源、半導體、軍工電子和軍工材料(目前基本面預期差仍然較大,建議下半年重點關注)。衛星關注:AR/VR、智能汽車、物聯網。

05

核心結論

1、在2009年以來,國內經歷了幾輪比較顯著科技產業周期:第一條是圍繞智能手機主線的2G-3G-4G-5G產業周期,代表性的板塊就是09-10年的消費電子,12-15年的消費電子、基礎軟件,19年以來的半導體、PCB;第二條是圍繞能源結構轉換的新能源產業周期,代表性板塊是2019年以來的光伏和新能源汽車;第三條是“十四五”訂單驅動、有自主可控邏輯支撐的軍工電子強周期。在上述科技產業周期的支撐下,上述成長板塊均在區間內獲得顯著的絕對收益和超額收益。

2、對于處在產業周期景氣向上的行業,對其股價的干擾主要來自于三個方面:業績端——景氣度向上過程中的波動、估值端——流動性收緊與事件沖擊帶來的風險偏好承壓。

(1)基本面擾動:2013Q2-Q3智能手機市占率階段性下滑導致消費電子業績增速回落;疫情沖擊下20Q1新能源車、軍工電子、光伏景氣度階段性支撐走弱;21Q1上游原材料硅料價格上漲引發光伏中下需求走弱擔憂

(2)國內流動性環境變化:2012年年底利率上行導致消費電子跑輸市場;2014年年底利率上行引發的基礎軟件跑輸市場;20Q3-Q4市場利率上行半導體承壓;2019Q2和Q4市場利率上行導致PCB調整;2021Q1銀行間利率上行引發光伏、新能源車、軍工電子、半導體調整

(3)事件沖擊風險偏好:2014Q1人民幣匯率大幅貶值下成長板塊風險偏好受到壓制;20Q1美國流動性危機對軍工電子、新能源汽車、光伏和半導體的情緒沖擊;21年2月底-4月初美債收益率快速上行使得成長板塊調整時間拉長

3、歸納來看,在短期擾動因素中,基本面擾動最終會被證偽,這也是支撐景氣成長在后續可以繼續獲得超額收益的重要原因。階段性景氣度情況、擾動因素多少是影響調整幅度和時間的重要因素。而從調整時間和幅度來看,往往調整時間在2-3個月左右,區間跌幅往往在15%-20%左右,區間超額收益往往在-10%--20%之間;相比之下,景氣度有改善的成長板塊在出現短期調整的時候,平均調整幅度及跑輸程度要小于階段性景氣度弱化的板塊。而隨著影響因素的增多,可能會延長調整的時間。

4、短期內來看,換手率這個數據可以在一定程度上輔助我們衡量板塊及熱門賽道的交易情緒。以創業板綜指為例,2018年以來,創業板綜指換手率共有3次超過5%,而每當創業板綜指換手率突破5%后,往往創業板綜會階段性見頂回落。而對于主流賽道而言,景氣成長中的新能源車與半導體、國防軍工及醫藥相對換手率閾值指引意義更大,在短期突破閾值后都會階段性見頂。其中,當前新能源汽車換手率為3.13%,連續5個交易日在3%之上,半導體、國防軍工及醫藥生物均在閾值之下。

5、總結來說,在產業趨勢良好、基本面沒有擾動、流動性環境相對穩定的背景下,當前景氣成長板塊的壓力來自于潛在的外部沖擊以及交易層面。但考慮到高景氣板塊并沒有出現景氣度的波動,雖然存在短期沖擊,但不影響中期趨勢,在有科技周期支撐的方向,未來仍將獲得顯著的超額收益。

中期維度,繼續把握“硬科技的盛宴”。核心配置:新能源、半導體、軍工電子和軍工材料(目前基本面預期差仍然較大,建議下半年重點關注)。衛星關注:AR/VR、智能汽車、物聯網。

風險提示:宏觀經濟風險,政策風險,公司業績不及預期風險。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)