基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

印度疫情局勢被嚴重低估?實際感染人數可能已達3.5-5.3億!印度醫藥經濟特區已成疫情高發區,中國醫藥產業鏈有望加速崛起(名單)

國際機構罕見表態,儲能行業這一關鍵材料竟成香餑餑?全面政策支持下,新增裝機有望實現10倍增長!

“熱門股”對利好鈍化、對利空敏感!極致的估值分化將在波折中逆轉,低PEG策略進可攻退可守,這些高性價比資產值得關注(名單)

原標題:粵開策略大勢研判 | 回溯“聰明錢”一季報,展望二季度主線契機

來源:粵開崇利論市

粵開證券研究院首席策略分析師陳夢潔

投資要點

本周表現:市場缺乏持續熱點,成交維持地量

本周三大指數悉數收跌,上證指數、深證成指、創業板指分別下跌0.81%、3.50%、5.85%。然而成交方面,兩市成交明顯回暖,日均成交8797億,較前一周放量約500億。指數受權重影響表現不佳,但市場賺錢效應有所回暖帶動市場情緒和成交回暖。

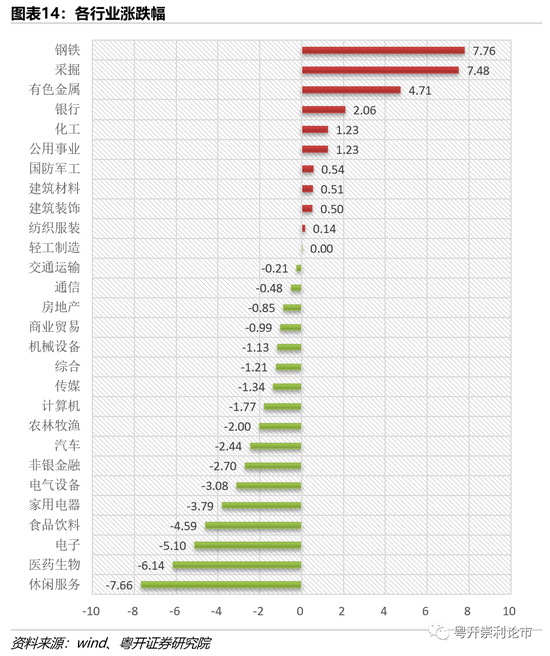

行業方面,本周申萬一級行業中,鋼鐵(+7.76%)、采掘(+7.48%)、有色金屬(+4.71%)領漲,休閑服務(-7.66%)、醫藥生物(-6.14 %)、電子(-5.10 %)回調居前。

北上資金:回溯歷史有跡可循,重點關注三條主線

從2017-2020年二季度行業板塊凈流入情況來看,醫藥生物板塊每年Q2凈流入均為TOP10板塊(上榜概率100%),家用電器、食品飲料、傳媒、電氣設備、電子、非銀金融板塊凈流入居前次數最多(上榜概率75%)。

從近四年二季度板塊平均漲幅和勝率來看,食品飲料、家用電器、非銀金融、休閑服務板塊區間漲幅均值具備明顯優勢;食品飲料、家用電器、非銀金融、休閑服務、銀行板塊勝率均超75%,具備明顯優勢。

從近一個月北上資金加倉板塊來看,順周期板塊明顯更受資金青睞,從上游的有色、鋼鐵、采掘等原材料,進一步擴散到中游的化工、輕工、機械設備等板塊,板塊表現也較為出色。

結合行業板塊二季度凈流入情況、市場表現以及近期北上資金明顯加倉順周期方向三個維度來看,我們認為二季度可重點關注三條主線:一是,回溯歷史,有較優異表現的北上核心資產,如醫藥生物、食品飲料、家用電器等大消費板塊,非銀金融、銀行等大金融板塊;二是,受益于全球經濟持續復蘇,大宗商品價格持續上行,市場活躍度好的,以化工、鋼鐵、有色金屬、機械設備等為代表的順周期板塊;三是,行業景氣度維持高位,北上持續流入的電氣設備、電子、計算機等板塊。

大勢研判:紅五月仍可期

當前宏觀經濟穩步復蘇,制造業繼續保持擴張態勢,企業生產經營預期總體向好。4月份PMI雖然低于上月0.8個百分點,但仍高于臨界點,也高于2019年和2020年同期水平,制造業繼續保持擴張態勢,經濟運行持續穩定恢復。另一方面,4月中國出口與進口增速雙雙超預期,中國進出口總值4849.9億美元,兩年平均增速為33.3%,需求提振,全球貿易出現共振。

節后首周指數出現明顯回調,尤其是前期反彈先鋒創業板2日回調近6%。但是整體來看,近期市場賺錢效應并不差,指數主要受權重個股拖累下行,順周期板塊明顯爆發,市場成交顯著回暖。對于后市,指數震蕩調整不改看多紅五月觀點,上漲初期籌碼充分換手更有利于后續指數走穩,繼續看多紅五月震蕩上行。

配置方向上,結合前文我們對北上資金的情況分析判斷,建議關注順周期+性價比+高景氣三條主線:

一是,關注全球經濟復蘇鏈條上順周期板塊投資機會。在經濟持續復蘇的背景下,上游大宗商品價格持續上行,后續在需求提振、供需偏緊的驅動下,上游的需求將向中游的設備需求等傳導,可關注上游的有色、鋼鐵、采掘等原材料,中游的化工、輕工、機械設備等板塊;

二是,關注回調到位+歷史表現優異的核心資產。從近四年二季度板塊北上凈流入、平均漲幅和勝率三個方向綜合來看,醫藥生物、食品飲料、家用電器等大消費板塊,非銀金融、銀行等大金融板塊具備明顯優勢;

三是,關注高景氣度產業鏈。關注供需結構存在缺口、高景氣度運行、政策紅利等多重因素共振下的電氣設備、電子、計算機等板塊的黃金投資機會。

風險提示:經濟超預期下行,政策推進不及預期,外圍環境超預期走弱

一、假如“聰明錢”也有一季報

(一)北上資金基本情況

(二)報告期內北上資金“經營”情況

2021年一季度,在全球經濟持續復蘇、國內疫苗大規模鋪開、經濟運行開局良好的背景下,北上資金穩中向好,堅定持續流入。

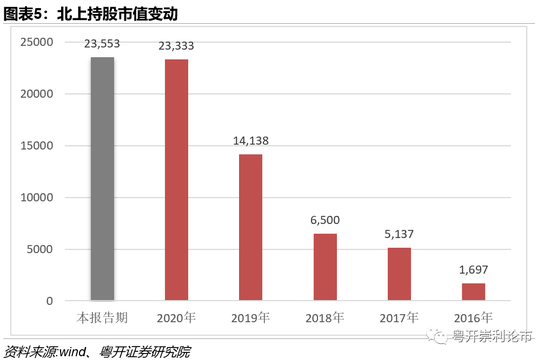

報告期內,北上資金總持股市值穩步增長至2.36萬億元,隨著北上資金整體持股市值穩步在2萬億之上,北上資金已成為除公募基金外,國內市場主要的機構力量之一,成為主流投資風向的代表。

報告期內,北上資金買賣總額占A股總成交額的13.33%,占比逐步提升,即使考慮到交易的雙向性,北上成交占比也占到市場的6.72%,成為影響股市的中堅力量。

北上資金在全球經濟持續復蘇的背景下穩步流入,單季凈流入998.92億元,為歷史一季度次高水平,僅次于2019年一季度的1254.36億元。主要是由于去年同期受疫情影響,今年國內外經濟持續復蘇+外資持股比例顯著偏低+外資長期看好我國資本市場等多重因素共振之下,北上資金保持持續流入。

報告期內,北上資金持股市值實現正增長220.27億元,去年同期為負增長1281.78億元,因此大致估算,北上資金期間浮虧為778.65億元,去年同期為浮虧1102.81億元。主要是由于,國內市場經歷了2年慢牛之后,今年機構做多熱情減退,結構性調整使得北上重倉股市值出現大幅縮水,拖累“業績”表現所致。

(三)對2021年二季度“經營”情況的預計

1、總量:5月、6月業績真空期,北上仍將保持凈流入

從歷年二季度凈流入情況來看,自陸股通股開通以來僅有1次凈流出,凈流入勝率達到85.71%。在外圍不發生重大擾動的背景下,預計北上仍將保持凈流入。

總量方面維持我們在年度策略中對北上資金的判斷:今年在我國經濟基本面持續復蘇、我國資本市場對外開放程度穩步提升的背景下,外資持續增持我國股市,全年凈流入有望達到3000-3500億元。出于外資的資產配置的需求特性,我們認為在外圍不發生重大擾動的背景下,預計北上“經營”保持穩定,1-6月凈流入在1500-1750億元,今年凈流入額已達1530億元,展望5月、6月,凈流入增量在220億。

從北上歷年二季度凈流入額來看,剔除開通初期凈流入幅度較小影響,2017-2020年,二季度平均凈流入687億元,截至5月7日,今年二季度北上已凈流入532億元,則預計5月、6月凈流入增量有望超150億元。

整體來看,在5月、6月業績真空期,我們預計北上凈流入額較4月略有縮減,規模將在150-220億元左右。

2、行業:回溯歷史有跡可循,重點關注三條主線

從2017-2020年二季度行業板塊凈流入情況來看,醫藥生物板塊每年Q2凈流入均為TOP10板塊(上榜概率100%),家用電器、食品飲料、傳媒、電氣設備、電子、非銀金融板塊凈流入居前次數最多(上榜概率75%)。

從近四年二季度板塊平均漲幅和勝率來看,食品飲料、家用電器、非銀金融、休閑服務板塊區間漲幅均值具備明顯優勢;食品飲料、家用電器、非銀金融、休閑服務、銀行板塊勝率均超75%,具備明顯優勢。

從近一個月北上資金加倉板塊來看,順周期板塊明顯更受資金青睞,從上游的有色、鋼鐵、采掘等原材料,進一步擴散到中游的化工、輕工、機械設備等板塊,板塊表現也較為出色。

結合行業板塊二季度凈流入情況、市場表現以及近期北上資金明顯加倉順周期方向三個維度來看,我們認為二季度可重點關注三條主線:

一是,回溯歷史,有較優異表現的北上核心資產,如醫藥生物、食品飲料、家用電器等大消費板塊,非銀金融、銀行等大金融板塊;

二是,受益于全球經濟持續復蘇,大宗商品價格持續上行,市場活躍度好的,以化工、鋼鐵、有色金屬、機械設備等為代表的順周期板塊;

三是,行業景氣度維持高位,北上持續流入的電氣設備、電子、計算機等板塊。

二、一周市場回顧

(一)本周市場表現

本周三大指數悉數收跌,上證指數、深證成指、創業板指分別下跌0.81%、3.50%、5.85%。然而成交方面,兩市成交明顯回暖,日均成交8797億,較前一周放量約500億。指數受權重影響表現不佳,但市場賺錢效應有所回暖帶動市場情緒和成交回暖。

本周穩定、周期風格指數有所上漲。穩定風格本周上漲8.9%,周期風格本周上漲6.6%,成長風格本周下跌3.9%,金融風格本周下跌4.1%。

(二)本周行業表現

行業方面,本周申萬一級行業中,鋼鐵(+7.76%)、采掘(+7.48%)、有色金屬(+4.71%)領漲,休閑服務(-7.66%)、醫藥生物(-6.14 %)、電子(-5.10 %)回調居前。

三、下周重要事件一覽

四、大勢研判:紅五月仍可期

當前宏觀經濟穩步復蘇,制造業繼續保持擴張態勢,企業生產經營預期總體向好。4月份PMI雖然低于上月0.8個百分點,但仍高于臨界點,也高于2019年和2020年同期水平,制造業繼續保持擴張態勢,經濟運行持續穩定恢復。另一方面,4月中國出口與進口增速雙雙超預期,中國進出口總值4849.9億美元,兩年平均增速為33.3%,需求提振,全球貿易出現共振。

節后首周指數出現明顯回調,尤其是前期反彈先鋒創業板2日回調近6%。但是整體來看,近期市場賺錢效應并不差,指數主要受權重個股拖累下行,順周期板塊明顯爆發,市場成交顯著回暖。對于后市,指數震蕩調整不改看多紅五月觀點,上漲初期籌碼充分換手更有利于后續指數走穩,繼續看多紅五月震蕩上行。

配置方向上,結合前文我們對北上資金的情況分析判斷,建議關注順周期+性價比+高景氣三條主線:

一是,關注全球經濟復蘇鏈條上順周期板塊投資機會。在經濟持續復蘇的背景下,上游大宗商品價格持續上行,后續在需求提振、供需偏緊的驅動下,上游的需求將向中游的設備需求等傳導,可關注上游的有色、鋼鐵、采掘等原材料,中游的化工、輕工、機械設備等板塊;

二是,關注回調到位+歷史表現優異的核心資產。從近四年二季度板塊北上凈流入、平均漲幅和勝率三個方向綜合來看,醫藥生物、食品飲料、家用電器等大消費板塊,非銀金融、銀行等大金融板塊具備明顯優勢;

三是,關注高景氣度產業鏈。關注供需結構存在缺口、高景氣度運行、政策紅利等多重因素共振下的電氣設備、電子、計算機等板塊的黃金投資機會。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)