基金紅人節(jié)|金麒麟基金大V評選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

流動性觀察:北上資金演繹滬強(qiáng)深弱格局(2021年第8期)| 粵開策略專題

來源: 粵開崇利論市

摘要

近期市場成交額持續(xù)低迷,資金觀望氛圍格外濃厚,一方面較難形成趨勢性以及強(qiáng)有力的反彈,另一方面也可以看出短期內(nèi)回調(diào)空間有限。分板塊來看,近期創(chuàng)業(yè)板成交量有所企穩(wěn),后續(xù)有望帶動主板成交回暖,吸引更多增量資金入場。

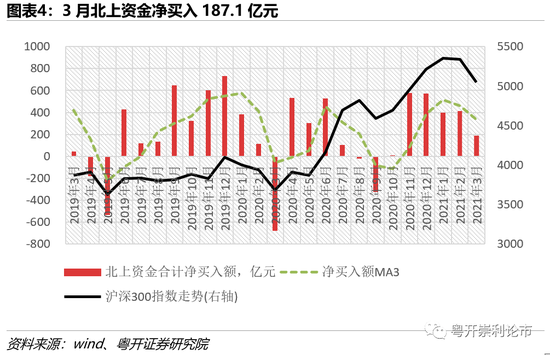

北上資金方面,從交易結(jié)構(gòu)來看,整體呈現(xiàn)出滬強(qiáng)深弱格局,交易結(jié)構(gòu)有明顯偏好,凈買入基本集中在滬市。當(dāng)前市場仍處于弱勢整理階段,風(fēng)格迅速輪動背景下,北上資金更加青睞處于低估值區(qū)間的銀行、非銀等大金融板塊。另外我們也注意到醫(yī)藥生物板塊獲得北上資金加速流入,在核心品種的配置上,北上資金或已提前進(jìn)場,相關(guān)板塊后續(xù)表現(xiàn)值得關(guān)注。

經(jīng)過前期的盤整階段,市場上方風(fēng)險充分釋放,投資者風(fēng)險偏好有所提升。在配置方向上,重點(diǎn)關(guān)注估值合理、景氣上行的板塊,布局兩大主線:一是關(guān)注以銀行、保險為代表的低估值板塊,二是以順周期、半導(dǎo)體為代表的景氣度上行且具備業(yè)績支撐的板塊。

市場資金狀況

(一)行業(yè)表現(xiàn)統(tǒng)計(jì):公用事業(yè)板塊領(lǐng)漲,有色金屬回調(diào)

3月市場整體有所回調(diào),指數(shù)震蕩筑底,各板塊表現(xiàn)分化,公用事業(yè)板塊逆勢上行,各行業(yè)漲跌幅中位數(shù)為-2.90%。根據(jù)申萬一級行業(yè)分類,公共事業(yè)、鋼鐵、建筑裝飾、紡織服裝板塊漲幅均超5%,分別上漲15.11%、6.63%、5.88%、5.53%;有色金屬、國防軍工、農(nóng)林牧漁、化工、非銀金融板塊跌幅超6%,分別下跌10.21%、8.65%、7.56%、6.49%、6.48%。

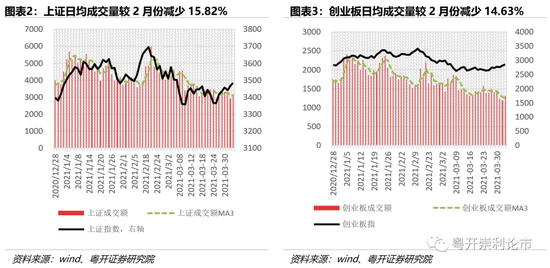

(二)市場成交分析:當(dāng)前市場成交額較為低迷

從日均成交額來看,3月上證日均成交3653.26億元,深證日均成交4403.50億元,創(chuàng)業(yè)板日均成交1509.17億元。環(huán)比來看,市場成交額有所縮量,上證、深證、創(chuàng)業(yè)板日均成交額分別減少了15.82%、16.41%、14.63%。

二級市場流動性情況

(一)北上資金監(jiān)測:北上資金呈現(xiàn)滬強(qiáng)深弱格局

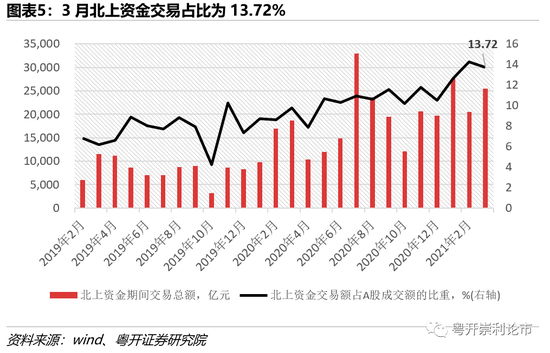

3月北上資金合計(jì)凈買入187.1億元,其中滬股通凈買入181.22億元,深股通凈買入5.88億元,北上資金日均交易總額為1105.11億元,占全部A股成交額的比重為13.72 %。從總量上看,前一個月凈買入412億的水平相比,3月北上資金整體進(jìn)場意愿有所下降;從交易結(jié)構(gòu)來看,整體呈現(xiàn)出滬強(qiáng)深弱格局,交易結(jié)構(gòu)有明顯偏好,凈買入基本集中在滬市;從交易占比來看,北上資金交易額占比仍處于近一年內(nèi)的較高水平。

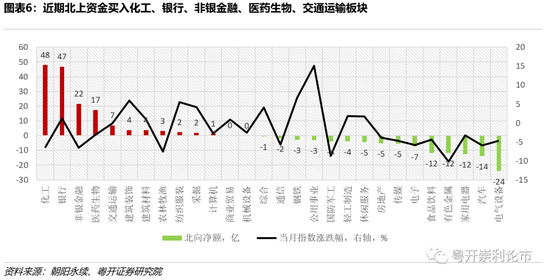

從行業(yè)角度來看,近兩周化工、銀行、非銀金融、醫(yī)藥生物、交通運(yùn)輸為凈流入前五,凈流入規(guī)模分別為48億、47億、22億、17億、7億,當(dāng)前市場仍處于弱勢整理階段,風(fēng)格迅速輪動背景下,北上資金更加青睞處于低估值區(qū)間的銀行、非銀等大金融板塊。

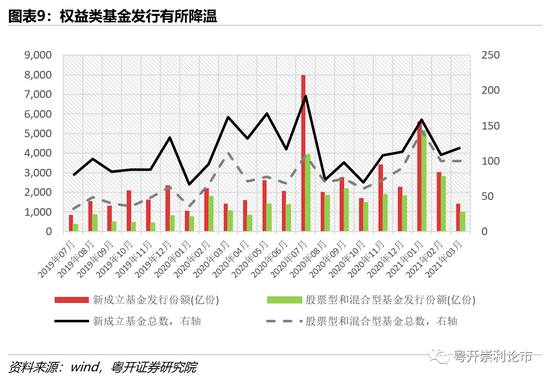

(二)基金規(guī)模監(jiān)測:權(quán)益類基金發(fā)行降溫

新發(fā)基金方面,根據(jù)認(rèn)購起始日統(tǒng)計(jì),3月共新成立119只基金,其中100只股票和混合型基金,發(fā)行份額共計(jì)985.92億份,與上個月相比權(quán)益型基金發(fā)行份額減少65%,受市場震蕩回調(diào)、抱團(tuán)股松動等因素影響,權(quán)益類新發(fā)基金降溫明顯。

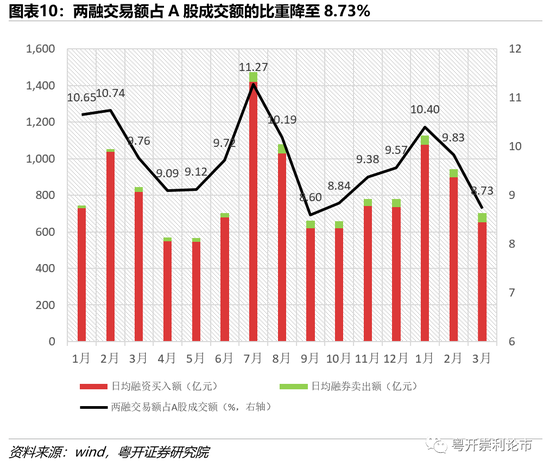

(三)融資融券監(jiān)測:杠桿資金有所下行

3月滬深兩市日均融資買入額為652.42億元,環(huán)比減少27.29%;日均融券賣出額為50.73億元;兩融交易額占A股成交額的比重為8.73%,環(huán)比減少11.19%,杠桿資金對市場表現(xiàn)較為敏感,在指數(shù)調(diào)整期間,杠桿資金也出現(xiàn)了明顯的下行趨勢,融資買入熱度持續(xù)降溫。

一級市場流動性情況:IPO監(jiān)管效率提升

按上市日期統(tǒng)計(jì),3月A股市場共有39家公司IPO上市,募資總額285.7億元,4月首周上市的新股中,昀冢科技、C恒宇、共同藥業(yè)募集資金規(guī)模較大,IPO規(guī)模處于合理水平,對資本市場的抽水效應(yīng)有所緩解。當(dāng)前IPO現(xiàn)場檢查的監(jiān)管效力更強(qiáng),監(jiān)管機(jī)構(gòu)對中介機(jī)構(gòu)的監(jiān)管更加嚴(yán)格,對核查不充分、內(nèi)部控制不符合要求等問題給予處罰。監(jiān)管層加大懲處力度規(guī)范了擬上市企業(yè)的信息披露質(zhì)量,提升了中介機(jī)構(gòu)的執(zhí)業(yè)質(zhì)量,有益于資本市場長期健康發(fā)展。

產(chǎn)業(yè)資本變化

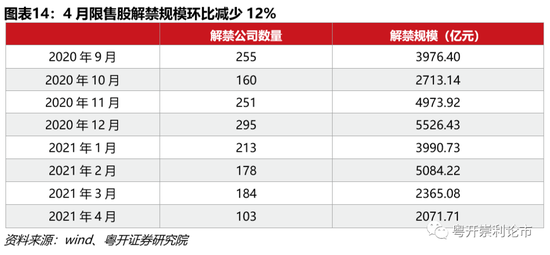

(一)限售股解禁:4月解禁規(guī)模減少12%

4月有103家公司涉及解禁,公司數(shù)目與解禁規(guī)模較3月份均有所減少,預(yù)計(jì)4月份將解禁2071.71億元,環(huán)比減少12.4%。當(dāng)周共有17家公司解禁限售股,解禁規(guī)模為111.8億元,解禁數(shù)目和規(guī)模較上周均有所下滑。

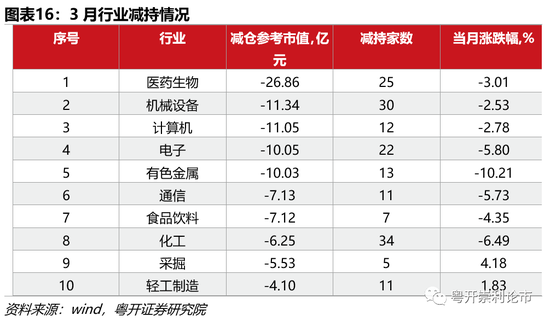

(二)二級市場增減持:醫(yī)藥生物、機(jī)械設(shè)備減持居前

3月二級市場合計(jì)公告凈減持85.18億元,行業(yè)方面,醫(yī)藥生物、機(jī)械設(shè)備、計(jì)算機(jī)、電子、有色金屬板塊減持市值位于前列。在個股方面,通威股份增持參考市值最高,增持17.4億元,康泰生物、百潤股份、石頭科技等企業(yè)減持市值較高,其中海康威視遭減持9.5億元。

風(fēng)險提示:投資有風(fēng)險,入市需謹(jǐn)慎

一、市場資金狀況

(一)行業(yè)表現(xiàn)統(tǒng)計(jì):公用事業(yè)板塊領(lǐng)漲,有色金屬回調(diào)

3月市場整體有所回調(diào),指數(shù)震蕩筑底,各板塊表現(xiàn)分化,公用事業(yè)板塊逆勢上行,各行業(yè)漲跌幅中位數(shù)為-2.90%。根據(jù)申萬一級行業(yè)分類,公共事業(yè)、鋼鐵、建筑裝飾、紡織服裝板塊漲幅均超5%,分別上漲15.11%、6.63%、5.88%、5.53%;有色金屬、國防軍工、農(nóng)林牧漁、化工、非銀金融板塊跌幅超6%,分別下跌10.21%、8.65%、7.56%、6.49%、6.48%。

(二)市場成交分析:當(dāng)前市場成交額較為低迷

為了剔除交易日的擾動,我們選取日均成交額來類比(以下均同)。從日均成交額來看,3月上證日均成交3653.26億元,深證日均成交4403.50億元,創(chuàng)業(yè)板日均成交1509.17億元。與2月份相比,市場成交額有所縮量,上證、深證、創(chuàng)業(yè)板日均成交額分別減少了15.82%、16.41%、14.63%。

近期市場成交額持續(xù)低迷,資金觀望氛圍格外濃厚,一方面較難形成趨勢性以及強(qiáng)有力的反彈,另一方面也可以看出短期內(nèi)回調(diào)空間有限。分板塊來看,近期創(chuàng)業(yè)板成交量有所企穩(wěn),后續(xù)有望帶動主板成交回暖,吸引更多增量資金入場。

二、二級市場流動性情況

(一)北上資金監(jiān)測:北上資金呈現(xiàn)滬強(qiáng)深弱格局

3月北上資金合計(jì)凈買入187.1億元,其中滬股通凈買入181.22億元,深股通凈買入5.88億元,北上資金日均交易總額為1105.11億元,占全部A股成交額的比重為13.72 %。

從總量上看,前一個月凈買入412億的水平相比,3月北上資金整體進(jìn)場意愿有所下降;從交易結(jié)構(gòu)來看,整體呈現(xiàn)出滬強(qiáng)深弱格局,交易結(jié)構(gòu)有明顯偏好,凈買入基本集中在滬市;從交易占比來看,北上資金交易額占比仍處于近一年內(nèi)的較高水平。

從行業(yè)角度來看,近兩周化工、銀行、非銀金融、醫(yī)藥生物、交通運(yùn)輸為凈流入前五,凈流入規(guī)模分別為48億、47億、22億、17億、7億,當(dāng)前市場仍處于弱勢整理階段,風(fēng)格迅速輪動背景下,北上資金更加青睞處于低估值區(qū)間的銀行、非銀等大金融板塊。

電氣設(shè)備、汽車、家用電器、有色金屬、食品飲料為凈流出居前板塊,分別凈流出24億、14億、12億、12億、12億,其中食品飲料板塊近期持續(xù)凈流出,2月最后兩周其凈流出規(guī)模達(dá)71億元。

從陸股通持股比例來看,截至4月7日,持股占自由流通股比例最高的個股分別是八方股份、三棵樹、方正證券、恒立液壓、美亞光電,占比分別為48.55%、41.83%、36.57%、36.25%、34.38%,陸股通持股比例均超過30%。另外,行業(yè)集中度相對較高,北上持股比例較高的個股中有8家屬于機(jī)械設(shè)備、電氣設(shè)備、化工板塊。

(二)基金規(guī)模監(jiān)測:權(quán)益類基金發(fā)行降溫

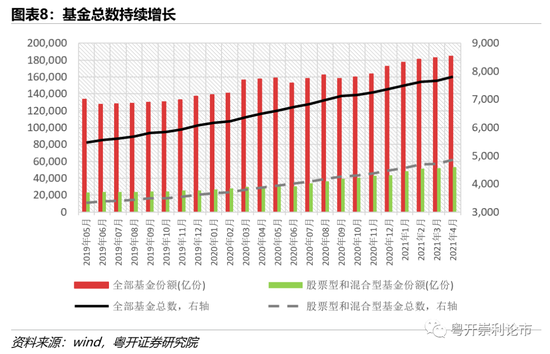

在基金市場整體規(guī)模方面,基金總數(shù)與份額均保持增長。截至4月7日,全部基金總數(shù)達(dá)7809只,基金份額達(dá)18.48萬億份,其中股票和混合型基金4850只,占比為62.1%,股票和混合型基金份額達(dá)5.34萬億份。

新發(fā)基金方面,根據(jù)認(rèn)購起始日統(tǒng)計(jì),3月共新成立119只基金,其中100只股票和混合型基金,發(fā)行份額共計(jì)985.92億份,與上個月相比權(quán)益型基金發(fā)行份額減少65%,受市場震蕩回調(diào)、抱團(tuán)股松動等因素影響,權(quán)益類新發(fā)基金降溫明顯。

(三)融資融券監(jiān)測:杠桿資金有所下行

3月滬深兩市日均融資買入額為652.42億元,較2月減少27.29%;日均融券賣出額為50.73億元;兩融交易額占A股成交額的比重為8.73%,較2月減少11.19%,杠桿資金對市場表現(xiàn)較為敏感,在指數(shù)調(diào)整期間,杠桿資金也出現(xiàn)了明顯的下行趨勢,融資買入熱度持續(xù)降溫。

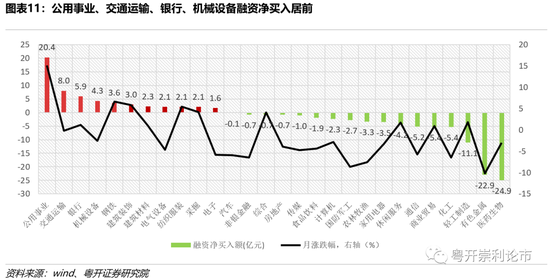

從細(xì)分行業(yè)來看,近兩周公用事業(yè)、交通運(yùn)輸、銀行、機(jī)械設(shè)備板塊融資凈買入居前,最大凈買入20.4億。

三、一級市場流動性情況:IPO監(jiān)管效率提升

按上市日期統(tǒng)計(jì),3月A股市場共有39家公司IPO上市,募資總額285.7億元,4月首周上市的新股中,昀冢科技、C恒宇、共同藥業(yè)募集資金規(guī)模較大,分別為10.26億元、9.26億元、6.95億元,IPO規(guī)模處于合理水平,對資本市場的抽水效應(yīng)有所緩解。當(dāng)前IPO現(xiàn)場檢查的監(jiān)管效力更強(qiáng),監(jiān)管機(jī)構(gòu)對中介機(jī)構(gòu)的監(jiān)管更加嚴(yán)格,對核查不充分、內(nèi)部控制不符合要求等問題給予處罰。監(jiān)管層加大懲處力度規(guī)范了擬上市企業(yè)的信息披露質(zhì)量,提升了中介機(jī)構(gòu)的執(zhí)業(yè)質(zhì)量,有益于資本市場長期健康發(fā)展。

四、產(chǎn)業(yè)資本變化

(一)限售股解禁:4月解禁規(guī)模減少12%

4月有103家公司涉及解禁,公司數(shù)目與解禁規(guī)模較3月份均有所減少,預(yù)計(jì)4月份將解禁2071.71億元,環(huán)比減少12.4%。當(dāng)周共有17家公司解禁限售股,解禁規(guī)模為111.8億元,解禁數(shù)目和規(guī)模較上周均有所下滑。

(二)二級市場增減持:醫(yī)藥生物、機(jī)械設(shè)備減持居前

3月二級市場合計(jì)公告凈減持85.18億元,行業(yè)方面,醫(yī)藥生物、機(jī)械設(shè)備、計(jì)算機(jī)、電子、有色金屬板塊減持市值位于前列。在個股方面,通威股份增持參考市值最高,增持17.4億元,康泰生物、百潤股份、石頭科技等企業(yè)減持市值較高,其中海康威視遭減持9.5億元。

五、公開市場操作及利率

(一)央行公開市場操作

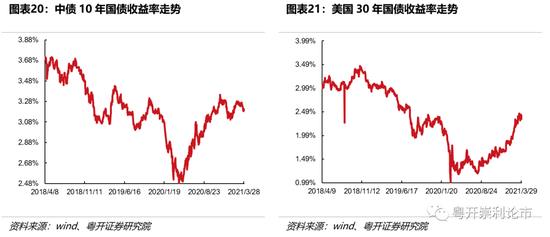

(二)利率:中美國債利率走勢

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:彭佳兵

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)