炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

資金盯上“中國版可口可樂”!會成為下一個十倍股奇跡嗎?

黎靈希

憑借持續(xù)業(yè)績增長、穩(wěn)定派息,可口可樂一向被視為價值投資典范。作為巴菲特最成功的一筆投資之一,可口可樂的股價曾經(jīng)十年漲了十倍。

在港股市場,有一家名為中國食品的公司,與可口可樂有著密切的聯(lián)系,最近也引起了資金的關(guān)注。

1月22日,中國食品跌12.11%至3.12港元,成交額2896.47萬港元。但在此前一天,中國食品剛剛放量大漲25%,創(chuàng)下25個月以來新高。

近兩個交易日中國食品的成交量明顯放大,圖片來源:Wind

另據(jù)富途證券APP估算的數(shù)據(jù),在中國食品下跌之際,南向資金正抓緊買入——1月22日,中國創(chuàng)盈(深港通)位于中國食品前十大凈買入商第二位,凈買入約36.52萬股。

在南下資金奔赴港股搶籌的當(dāng)下,成交量放大對于中國食品這類平日交投冷淡的港股公司而言,或許是個好消息,意味著已經(jīng)有資金開始染指它了。

而值得拷問的是,中國食品作為可口可樂在中國重要合作伙伴,其究竟有多大投資價值?背靠可口可樂,中國食品能沾到多少榮光?

可口可樂中國裝瓶公司

中國食品來頭不小。

它是央企中糧集團(tuán)有限公司的附屬公司及中糧唯一的專業(yè)化飲料業(yè)務(wù)平臺。目前,中國食品主要通過與可口可樂公司合作成立并持有65%權(quán)益的中糧可口可樂飲料有限公司經(jīng)營業(yè)務(wù),為可口可樂公司的裝瓶合作伙伴。

可口可樂在與中國食品的合作中主要獲取股權(quán)收益(35%)和主劑(可樂等產(chǎn)品糖漿)價差,同時承擔(dān)可樂產(chǎn)品在國內(nèi)的品牌投放工作。

中國食品則承接了其負(fù)責(zé)區(qū)域內(nèi),除品牌投放之外可口可樂的所有經(jīng)營工作,包括生產(chǎn)、銷售等。

雖然有中糧集團(tuán)和可口可樂加持,但此前中國食品在港股并未獲得過多的資金關(guān)注。過去一年,中國食品大多數(shù)交易日的日成交額都在400萬港元以下。

究其原因,一方面是過去港股市場整體流動性不足,資金通常更青睞龍頭公司;另一方面因為過去中國食品被其他業(yè)務(wù)所累,業(yè)績波動不定,且整體利潤率較低,與同行公司相比未有明顯優(yōu)勢。

據(jù)了解,在2017年之前的很長一段時間里,中國食品旗下業(yè)務(wù)還較為繁雜,除了飲料業(yè)務(wù)之外,還擁有酒類業(yè)務(wù)、廚房食品業(yè)務(wù)及休閑食品業(yè)務(wù)。

在此前的收入結(jié)構(gòu)中,廚房食品的營收規(guī)模占比約50%左右,但凈利率極低;休閑食品占比僅1%,但凈利潤持續(xù)數(shù)年虧損;以葡萄酒為主的酒類業(yè)務(wù)收入占比大概不足10%;飲料業(yè)務(wù)則是中國食品最穩(wěn)定增長和貢獻(xiàn)主要盈利的業(yè)務(wù)。

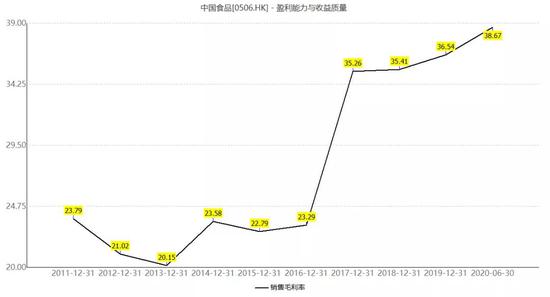

2015年,中國食品剝離了休閑食品業(yè)務(wù),2017年,公司又相繼出售了酒類業(yè)務(wù)和廚房食品業(yè)務(wù)。聚焦到飲料業(yè)務(wù)之后,中國食品的毛利率和凈利率很快有了不同程度改善。

中國食品近10年銷售毛利率情況,圖片來源:Wind

目前,中國食品在中國內(nèi)地19個省級行政區(qū)域從事生產(chǎn)、配送、推廣和銷售可口可樂系列產(chǎn)品,覆蓋中國內(nèi)地逾50%的人口數(shù)量,主要占據(jù)北方地區(qū)市場。

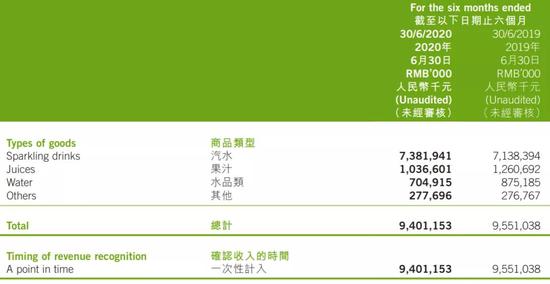

中國食品旗下產(chǎn)品品類包括碳酸汽水、果汁、水、能量飲料以及咖啡、即飲茶、植物蛋白飲料等等,知名產(chǎn)品主要有可口可樂系列、雪碧系列、美汁源果粒橙等。2020年上半年,中國食品實現(xiàn)營業(yè)收入94.01億元人民幣,實現(xiàn)歸母凈利潤3.3億元人民幣。

中國食品過去5年業(yè)績情況,圖片來源:中國食品2019年年報

汽水類產(chǎn)品為中國食品最大收入來源。據(jù)中國食品2020年中報,其中來自汽水類產(chǎn)品的收入為73.82億元人民幣,約占其同期總收入的78.52%。“公司經(jīng)營區(qū)域內(nèi)汽水品類市占率繼續(xù)保持逾60%,繼續(xù)拋離主要競品。”中國食品稱。

作為中國食品第二大收入來源的果汁業(yè)務(wù),2020年上半年貢獻(xiàn)了約10.37億元人民幣收入,同比下滑約18%。不過,期內(nèi)中國食品經(jīng)營區(qū)域內(nèi)果汁品類銷售額份額仍是居于行業(yè)首位。

中國食品2020年上半年各類產(chǎn)品收入情況,來源:中國食品2020年半年報

市盈率低于同行公司

有意思的是,此前國金證券曾在研報中如此介紹中國食品——公司具備可樂體系最精華和靈魂的部分,即超強(qiáng)渠道掌控能力及深度分銷機(jī)制,在仍然處于飲料品類渠道為王的今天,這是一個被資本市場忽視和埋沒的公司。

中國食品的渠道能力如何?

據(jù)其2020年半年報介紹,截至2020年6月底,中國食品的營銷網(wǎng)絡(luò)已覆蓋經(jīng)營區(qū)域內(nèi)100%的城市、100%的縣城及超過60%的鄉(xiāng)鎮(zhèn),可控業(yè)務(wù)(公司業(yè)務(wù)人員服務(wù)的客戶產(chǎn)出)比例占到整體業(yè)務(wù)的80%以上。

國金證券認(rèn)為,中國食品當(dāng)前戰(zhàn)略清晰,品牌力領(lǐng)先,通路精耕程度在飲料行業(yè)中遙遙領(lǐng)先,背靠中糧集團(tuán)可與美國可口可樂形成良好協(xié)同效應(yīng),在飲料行業(yè)“混戰(zhàn)”情形下,已經(jīng)擁有較強(qiáng)優(yōu)勢和堅實發(fā)展基礎(chǔ),預(yù)期將有較為穩(wěn)步的增長。

但從中國食品聚焦飲料業(yè)務(wù)之后的財務(wù)指標(biāo)來看,其盈利能力和現(xiàn)金流情況在港股食品飲料板塊中并不出眾。中國食品的營業(yè)利潤率及每股現(xiàn)金流均遠(yuǎn)低于行業(yè)平均值和中位值。

截至1月21日的中國食品主要盈利指標(biāo)與同行公司對比

不過中國食品的PE(TTM)約19.81倍,在行業(yè)中處于較低水平。這一PE在中國食品歷史PE中,尚不算高位。

機(jī)構(gòu)看好后期盈利能力提升

機(jī)構(gòu)大都看好中國食品的盈利持續(xù)提升情況。

1月20日早間,中金公司發(fā)布研報,預(yù)計中國食品2020年收入同比基本持平,略低于市場預(yù)期,全年凈利潤同比增長24%,略好于市場預(yù)期。考慮費用率改善或好于預(yù)期,上調(diào)2021年凈利潤預(yù)測4.8%。

近年中國食品管理費用占營業(yè)總收入比例持續(xù)下降,數(shù)據(jù)來源:Wind

國泰君安(香港)分析師陳思超亦表示,鑒于較低的PET采購價格以及產(chǎn)品結(jié)構(gòu)的升級,其對中國食品2020-2022年的毛利率更為樂觀。加上公司在費用管理方面不俗的執(zhí)行力,預(yù)計中國食品的盈利能力與利潤水平進(jìn)一步向好。

2020年上半年,在新冠疫情給行業(yè)帶來壓力的背景下,中國食品的汽水類產(chǎn)品銷售收入同比2019年同期仍然實現(xiàn)了3.4%的增長。這反映了可口可樂產(chǎn)品在碳酸飲料領(lǐng)域依然具有強(qiáng)大的競爭力。

但是,不能忽視的是,中國內(nèi)地飲料市場早已是一片紅海,競爭自線上到線下正在不斷加劇,并且市場的增長空間非常有限。與此同時,飲料行業(yè)風(fēng)口在不斷發(fā)生變化,從最早的碳酸飲料到后來的果汁、功能飲料等等。

近年來,借助網(wǎng)紅直播帶貨、短視頻投放等移動互聯(lián)網(wǎng)營銷手段造勢,元氣森林、喜小茶瓶裝廠等新興品牌推出無糖飲料等產(chǎn)品。這些品牌主打健康、年輕概念,試圖分食可口可樂的市場份額。

中國食品在其具有優(yōu)勢的碳酸飲料領(lǐng)域,不僅要與老對手百事可樂抗衡,還要應(yīng)對元氣森林等新生力量夾擊。

在飲料市場這一激烈的競爭紅海中,除了擁有龍頭產(chǎn)品和渠道優(yōu)勢之外,能否持續(xù)保持產(chǎn)品創(chuàng)新能力、捕捉行業(yè)發(fā)展風(fēng)口亦至關(guān)重要。

近年來,中國食品加速了推出新品、推動產(chǎn)品升級的步伐。2020年上半年,公司新品貢獻(xiàn)收入逾10%。同期,中國食品主推無糖系列為汽水品類進(jìn)行產(chǎn)品升級,2020年上半年其“無糖”和“纖維+”汽水系列實現(xiàn)近五成的高速增長,遠(yuǎn)超傳統(tǒng)汽水增長。

同時,中國食品亦在發(fā)力非汽水類業(yè)務(wù)。2020年上半年,中國食品的能量飲料產(chǎn)品“魔爪”收入高于上年同期水平,重點渠道銷量實現(xiàn)雙位數(shù)增長。同期公司在即飲茶、即飲咖啡方面均有布局。

來源:中國食品2020年半年報

受益于促進(jìn)國內(nèi)大消費這一政策背景,2020年以來,資本市場對于食品飲料股的關(guān)注度以及給予的估值溢價都有所提高。進(jìn)入2021年之后,更是有逾2000億港元的資金南下跨過香江搶籌港股。

港股市場向來“不見兔子不撒鷹”,中國食品能否成為更加名副其實的“中國版可口可樂”,重點還要看公司的增長曲線是否漂亮。

責(zé)任編輯:楊紅卜

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)