市場賺錢效應升溫,風格卻不斷切換,抓住低吸潛伏的好時機!立即開戶,踏準節奏,不錯過下一波大行情

出口數據可觀,背后邏輯如何解讀,資本市場避雷公司,個人投資者如何防抗,來新浪理財大學,看《董小姐帶你讀新聞》,解讀新聞背后的投資邏輯。

原標題:【海通策略】增量資金望超兩萬億——2021年資金入市測算(荀玉根(金麒麟分析師)、鄭子勛(金麒麟分析師))

來源:股市荀策

核心結論:①宏觀流動性與微觀流動性走勢并不完全同步,宏觀流動性拐點領先股市拐點,微觀流動性與股市拐點同步。②相比宏觀,微觀流動性對股市影響更為直接。牛市三階段中資金入市節奏為先觀望、再進場、后涌入。③今年是牛市爆發期,預計全年資金凈流入1.5萬億。明年進入牛市泡沫期,增量資金有望破2萬億。

增量資金望超兩萬億

——2021年資金入市測算

過去的一年里,疫情將基本面砸出深坑,我們預計全年A股歸母凈利潤剛好轉正。即便如此,股市在流動性的推動下大幅上漲,年初至今創業板指漲50%,滬深300 20%,上證綜指10%。2021年將進入后疫情時代,非常態化貨幣政策必然會逐步退出,宏觀流動性將回歸正常,那股市的微觀資金面也會收緊嗎?本文對此展開分析。

1.資金面跟蹤的邏輯

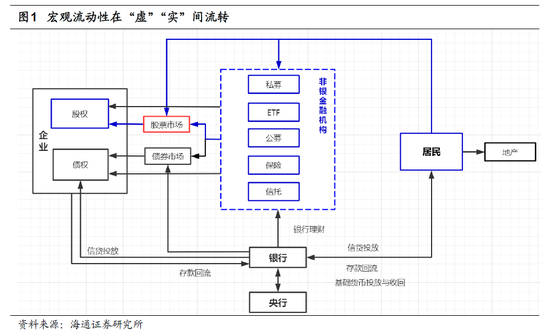

微觀流動性與宏觀流動性的關系。股市的投資者對流動性的關注度較高主要是因為“一切通脹都是貨幣現象”,即中短期視角下股票市場的供給彈性較小,“商品數量“有限,造成股價波動的因素主要是以貨幣數量體現的股票需求。這種貨幣供求關系可以用改進版的費雪方程來體現,即貨幣供給*貨幣流通速度=實體經濟中商品價格*商品數量+資產價格*資產數量。因此每當央行執行寬松的貨幣政策后,流通中的貨幣數量快速上升,而實物商品和資產數量的供給并不會立刻增加,隨之而來的便是實體經濟中的商品價格會出現“通脹”,資本市場中的金融產品會出現“泡沫”。那宏觀流動性如何傳導到股市?從貨幣政策的傳導路徑來看,首先是央行在銀行間市場進行貨幣政策操作促使資金供給量上升和資金成本下降,在負債端迎來量升價跌的資金后,銀行會在資產端加大配置,包括向實體經濟中居民和企業放貸以及向金融市場中投入資產;與此同時,由于資金利率下降,居民和企業也有動力將閑置資金從銀行取出轉投金融市場,股票價格因此上漲。

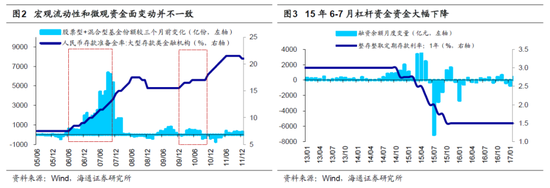

宏微觀流動性并不同步,微觀流動性對股市的資金面影響更直接。雖然從邏輯上看,宏觀流動性與股市微觀資金供求存在著因果關系,但通過測算歷史上每輪牛市微觀資金面的情況,我們發現宏觀政策的變動與股市微觀資金的變動并不是完全對應的關系,宏觀流動性拐點領先股市拐點,微觀流動性對股市影響更為直接:

①05/06-07/10牛市期間,宏觀流動性從06年7月起開始收緊,存款準備金率和一年期定期存款利率均從06年7月開始上升,但微觀資金依然加速進場。以公募資金為例,股票型基金與混合型基金在06年8月至07年10月期間的月均份額增加量約為985億份,遠高于加息前06年1月至7月的50億份,宏觀流動性收緊后持續涌入的資金推動著上證綜指繼續走牛至07年10月6日的6124點。

②08/10-10/11牛市期間,央行從08年9月開始降準降息,之后宏觀流動性一直到10年1月開始收緊(標志是央行10年1月開始升準,10年10月開始加息)。但是這并未影響到微觀資金面,股票型基金與混合型基金在08/10-09/12以及10年1月升準后至11月中小板指見頂的兩個期間內月均份額增加量分別約為55和99億份。

③12/12-15/06牛市期間,央行從14年10月開始降息,15年2月開始降準,到15年6月整體宏觀流動性均較為寬松。但15年6月起資金面出現了很大變化。6月中旬證監會要求券商清理場外配資相關業務,大規模去杠桿破壞了股市微觀流動性,15年6-7月融資余額流出超過7000億元,市場因大量資金出逃而出現了流動性枯竭,大面積個股出現跌停,從6月15日至7月8日,上證綜指和創業板指最大跌幅達35%、43%。這輪牛市見頂前宏觀流動性大環境整體較為寬裕,但是針對場外配資的監管直接破壞了股市的微觀資金面,市場因此見頂回落,可見股市對于微觀流動性環境的變化更加敏感。

2.資金面與行情的歷史關系

微觀資金面的測算方法:自下而上分項加總。我們從流入流出兩個方向對資金進行分項匯總計算:

①流入股市的資金主要有4個來源:散戶資金(用客戶交易結算資金余額來測算)、杠桿資金(僅統計場內的融資余額)、國內機構資金(包括基金、保險、社保等,其中對公募基金資金用基金份額、凈值和倉位來估算,而私募基金、資管和保險類資金則用估算的持股市值變化代表資金流入流出)、海外資金(包括R/QFII與陸港通,其中外資高頻數據用陸股通每日凈買入來監測,低頻數據用央行公布的境外機構和個人持有境內股票金額來衡量)。

②流出股市的資金主要有3個去向:IPO融資(萬得有直接統計)、產業資本凈減持(通過公司股東二級市場交易明細自行計算)、交易費用(融資費用、印花稅和交易費用,其中交易費用與印花稅分別從交易額中抽取1‰)。

此外,定增資金由于退出的主要渠道就是產業資本減持,因此不做單獨統計。總體上,如散戶資金、陸股通資金等存在直接統計資金變量數據的項目我們使用相應公開數據,而如資管、險資等沒有直接資金數據的項目則用持股市值變化來近似其資金入場規模。

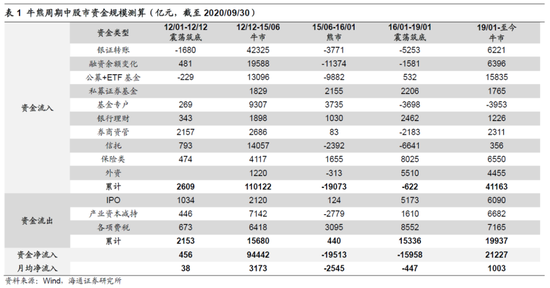

資金面與牛熊周期的關系:牛市入,熊市出,震蕩市緊平衡。我們在前期多篇報告中指出,用上證綜指刻畫,1990年以來A股已經經歷了五輪牛熊周期,19/01/04以來進入第六輪牛市。由于資金面的數據12年起才有完整的指標,因此我們重點分析下12年以來,即第五第六輪牛熊周期中股市資金面和行情的關系。

①12年12月-15年中牛市中月度資金凈流入超3000億元:第五輪牛市以創業板指刻畫從12年12月開始,以上證綜指刻畫從13年6月開始,市場一路走牛直至15/06上證綜指的5178點,12/12-15/06期間股市資金整體大幅凈流入9.5萬億元,月均約3200億元。

②15年中至16年初熊市中月度資金凈流出約2500億元:5178點后,上證綜指一路下跌至2016/1/27的2638點,期間股市資金由前期的大幅流入轉為大幅流出1.9萬億元,月均流出約2500億元。

③16-18年震蕩筑底階段月度資金凈流出約400億元:上證綜指2638點至2019/01/04的2440點,市場整體維持震蕩格局,資金凈流出1.6萬億,月均凈流出約400億元。

④19年以來的牛市月度資金凈流入1000億元:上證綜指19年1月4日的2440點是第六輪牛市的起點,至今市場走勢雖有波折,但整體處在中樞向上的牛市中。從資金面上看,19年初至20三季度末股市資金凈流入2.1萬億,月均流入約1000億元。

此外,我們將指數的漲跌幅與資金量做一個比值,12/12-15/06牛市中上證綜指每上漲1個百分點對應約700億資金流入,15/06-16/01熊市中上證綜指每下跌1個百分點對應約400億資金流出,19年至20Q3上證綜指上漲約30%,同時有2.1萬億資金入市,指數1個百分點的漲幅對應約700億的資金,與12-15年牛市水平接近,也表明從資金面的角度看,19年以來市場進入了牛市。

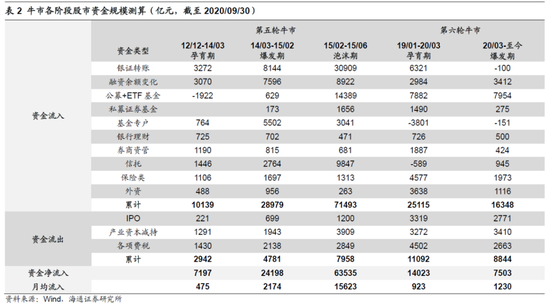

資金面與牛市三階段的關系:場外資金先觀望、再進場、后涌入。我們在前期報告《牛市有三個階段——20190303》中將牛市分為孕育期、爆發期、泡沫期三個階段,以此為基礎,我們回顧了歷次牛市中各個階段資金面的特征,得出的結論是,場外的增量資金在牛市孕育期尚在觀望,在爆發期后期才開始入場,在泡沫期加速涌入。如12-15年牛市中,以創業板指來劃分的牛市孕育期為12/12-13/04,以上證綜指來劃分的孕育期為13/06-14/03,爆發期為14/03-15/02,我們統計整個12/12-14/03期間的月均資金流入為500億元,而14/03-15/02對應的月均資金流入為2200億元,15/02-15/06期間月均值為1.6萬億。同樣的規律也在05-07年以及08-10年牛市中出現,由于當時資金面指標尚不完整,我們用別的指標進行替代,資金面的特征在這兩年較早的牛市中依舊存在,詳細分析見前述報告《以史為鑒:牛市的資金入市節奏-20190703》。本輪牛市的孕育期從19/1/04上證綜指的2440點至20/03/19的2646點,期間月均資金凈流入約900億元。上證綜指2646點為此次牛市爆發期3浪的起點,截止20/09/30期間月均資金凈流入約1200億元,可見從資金面的角度看19、20年基本符合牛市孕育期和爆發期的資金入市特征。

3.2021年資金流入有望超2萬億

明年市場邁向牛市泡沫期,預計2萬億資金凈流入。在年度策略報告《“股”舞人心——2021年中國股市展望-20201127》中我們指出,根據我們的牛市三段論,2019年市場處在牛市孕育期,市場的上漲由流動性驅動,2020年市場處在基本面和資金面雙輪驅動的牛市爆發期,2021年市場將進入由基本面和情緒面驅動的牛市泡沫期。基本面上,我們預計A股凈利累計同比增速將持續回升至2021年2-3季度,ROE持續回升至2021年Q4,2021年全部A股預測凈利同比為15%;情緒面上,假設牛市頂點市場情緒為100度,當前市場大概在60度,未來還有很大的進步空間。流動性角度,明年隨著經濟逐步修復,非常規的貨幣政策將逐步退出,宏觀流動性將不及今年寬松,即M2等指標增速明年將回落,十年期國債利率中樞將上移。但是我們前面也分析了,影響股市行情最直接的還是微觀流動性。參考05-07年牛市經驗,宏觀流動性收緊后微觀股市資金仍在加速入場。今年前三季度股市資金流入項合計2.4萬億,流出項合計1.1萬億,20Q1-Q3合計凈流入1.3萬億。我們預計2020年全年資金凈流入1.5萬億,2021年超2萬億元,具體測算數據如下。

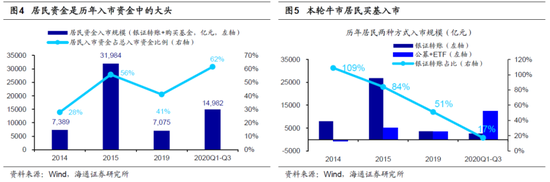

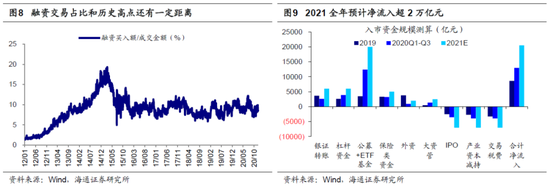

重點資金流入項目測算:散戶和內資機構大幅流入,外資保持流入趨勢。首先測算居民入市相關資金:今年以來居民資金加速入市,20年前三季度居民通過銀證轉賬和購買基金的累計入市資金規模達1.5萬億,占所有投資者入市資金的62%,遠高于2019年的41%。當前我國居民的資產配置依然是低配權益,展望明年,我們認為產業結構升級和金融供給側改革大背景下居民資產配置將進一步轉向權益。此外,今年居民入市的方式較以往也有所不同。過去居民習慣自行炒股,今年居民轉變為購買基金間接入市,今年前三季度居民入市資金中購買基金入市的比例約為8成,而歷史上如12年底-15年中牛市期間這一比例低于20%。基于這些趨勢,我們預計2021年銀證轉賬和公募基金分別流入6000和20000億元。機構資金的剩余項目中,險資方面隨著長線資金不斷引導入市,我們預測保險類資金總規模和持股比例將進一步上升,2021全年流入5000億元,外資方面,今年受疫情和海外事件擾動外資前三季度僅流入不到1000億元,而隨著海外經濟復蘇以及拜登上臺后中美關系階段性緩和,我們預計2021年外資流入將略有加速,約為2000億元。除此之外還有杠桿資金,今年前三季度融資余額增加約4000億元,當前(截止20/11/30)融資買入額占A股成交金額比重為9.6%,處于12年以來從低到高67%的歷史分位,考慮到歷史上最高點為15年3月的19.3%,未來杠桿資金還有進一步提升的空間,預計21年全年流入6000億元。

重點資金流出項目測算:注冊制推進下股權融資繼續上升,產業資本減持和各項稅費較今年大增。近年來,資本市場改革加速,19年6月科創板開板,今年8月創業板實行注冊制,隨之而來的就是18-20年IPO數量和規模的上升,20年前三個季度IPO總規模為3600億元,18和19年分別為1400和2500億元。我們認為注冊制明年有望進一步推進,預計21年IPO規模將進一步擴大至7000億元。產業資本減持與股市行情密切相關,往往股市行情較好時,產業資本傾向減持,如14-15年產業資本全年減持1500億上下,16-18年減持只有500億上下,19年全年2700億元,今年前三季度近4000億。展望2021年,產業資本解禁規模為4.5萬億元,基本與20年持平,但是我們認為明年市場將進入牛市泡沫期,產業資本傾向于減持更多,預計為7000億元。股市稅費主要包括三樣:融資費用、交易費用與印花稅。融資費用從杠桿資金產生,預測參考前述兩融的預測值,年化費率為8.35%。交易稅費的預測要基于明年市場成交額的預測。今年以來全部A股日均成交額約為8500億,2019年為5200億元。參考歷史上牛市三個階段日均成交額的倍數關系,我們判斷本輪牛市單日成交額最高有望近3萬億,21年日均成交額將超1.5萬億,綜合計算今年全年所有稅費將超過5000億元,明年將超過7000億元。

風險提示:資金面數據多為大致估算,與真實情況或有出入;部分數據的預測基于大勢研判觀點,或因未來行情改變而改變。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)