2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

【今日直播】

專場 | 掘金周期|長江證券趙超(金麒麟分析師):長江鋼鐵有色2020年度中期投資策略鋼鐵新材料篇

專場 | 掘金周期|長江證券王筱茜:長江鋼鐵有色2020年度中期投資策略能源金屬篇

長江證券包承超(金麒麟分析師)、建信基金龔佳佳:注冊制大幕拉開,創業板如何投資?

嘉實胡濤、興業王德倫(金麒麟分析師):A股市場是否面臨風格切換?如何配置權益類資產

【海通策略】水從何來?——資金與情緒分析框架(荀玉根(金麒麟分析師)、鄭子勛(金麒麟分析師))

來源: 股市荀策

水從何來?

——資金與情緒分析框架

1. 路徑:水的源頭在哪?

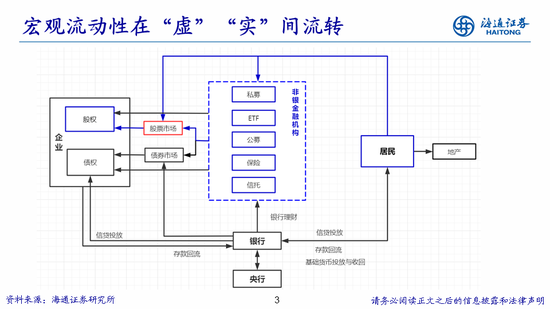

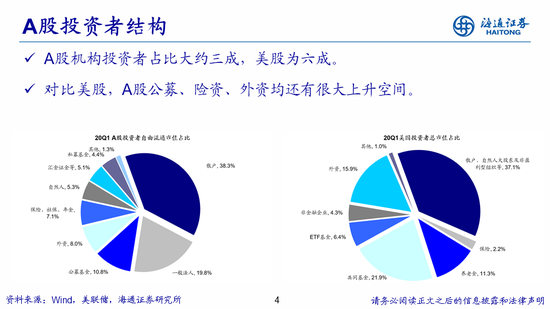

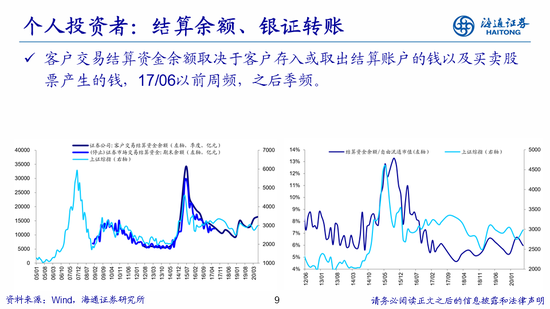

從宏觀流動性到微觀流動性。弗里德曼曾說“一切通脹都是貨幣現象”,股市的投資者對股市流動性的關注度較高也是因此原因:中短期視角下股票市場的供給彈性較小,即“商品數量“有限,造成股價波動的因素主要是以貨幣數量體現的股票需求。這種貨幣供求關系可以用改進版的費雪方程來體現,即貨幣供給*貨幣流通速度=實體經濟中商品價格*商品數量+資產價格*資產數量,每當央行執行寬松的貨幣政策后,商品價格會引來“通脹擔憂“,金融市場也會引來“泡沫”。從貨幣政策的傳導路徑來看,首先是央行在銀行間市場進行貨幣政策操作促使資金供給量上升和資金成本下降,銀行負債端引來量升價跌的資金后在資產端加大配置,包括向實體經濟中居民和企業放貸以及向金融市場中投入資產,與此同時,由于資金利率下降,居民和企業也有動力將閑置資金從銀行取出轉投金融市場,股票價格因此上漲。資金從央行出發,到達股市的途徑多種多樣,因此從股市的投資者結構看,股市的持有者也多種多樣,既包括企業和居民,也包括從實體經濟拿到閑置資金代為理財的資管機構,還包括海外的投資者。截止20Q1,A股自由流通市值口徑下的投資者結構為:機構投資者占比大約30%(其中22%為內資資管機構,8%為外資),居民直接投資占比約40%,企業為20%,雜項大概10%。與美股對比,美股總市值口徑下機構投資和占比較高,大約60%,居民和企業直接持股的比例為40%。

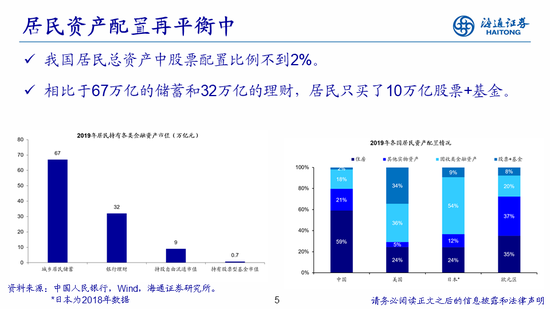

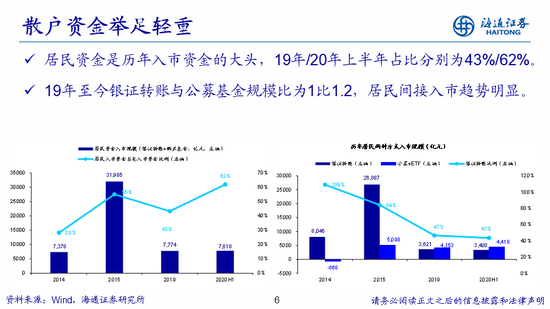

居民是股市微觀流動性的最大來源。雖然從邏輯上看,宏觀流動性與股市微觀資金供求存在著因果關系,但是在實際投資中,由于中間的傳導鏈條太長干擾因素太多,宏觀政策的變動與股市微觀資金的變動并不是完全對應的關系,兩者在節奏、幅度甚至方向上都會出現一定的差異。鑒于微觀資金面與股市漲跌關系更為直接,微觀資金的供求關系變化往往是策略分析師的跟蹤重點。從前述的投資者結構看,雖然我國投資者結構中機構占比較低,但是究其本質,股市資金的主要來源都是居民,區別在于我國居民喜歡自己炒股,而美國居民喜歡通過資管機構間接入市。我們測算歷史上A股資金面供求中居民資金項目的占比,發現居民是推動行情最重要的資金來源:如14年全年股市資金面流入項合計為2.6萬億元,其中居民項(銀證轉賬+公募基金)為7000億,居民項占比近1/3,15年這一比例為55%,19/20年分別約為40%和60%,居民均為絕對的大頭。截止2019年我國居民持有股票和基金的規模大約10萬億,相比于67萬億的儲蓄和32萬億的理財,居民只買了10萬億股票+基金,潛在入市的資金規模還很大。目前我國居民總資產(實物+金融資產)中股票的配置比例不到2%,美國居民超過了1/3,未來在產業結構調整和金融供給側改革的背景下,我國居民資產配置方向有望偏向權益。此外,以往我國居民喜歡自己炒股,如12-15年牛市中銀證轉賬與公募基金入市規模的比例約為3比1,但是19年以來居民開始通過買基金間接入市,19年以來這輪牛市中銀證轉賬與公募基金的比值為1比1.2,隨著市場的逐步成熟以及長線資金的引入,未來我國居民入市的方式也將向美國靠攏。

2. 測算:有多少水進來?

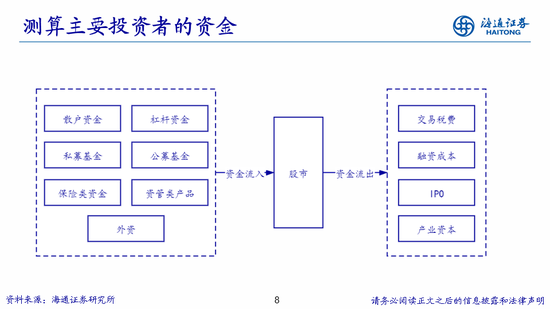

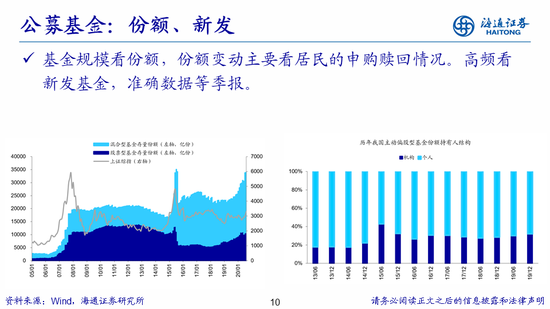

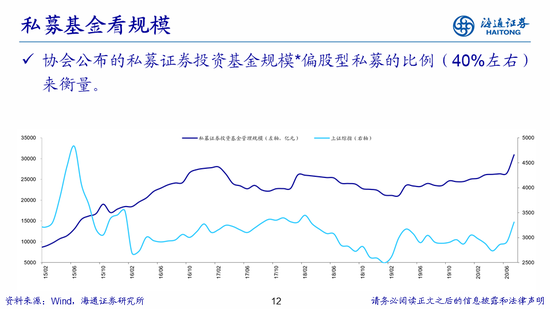

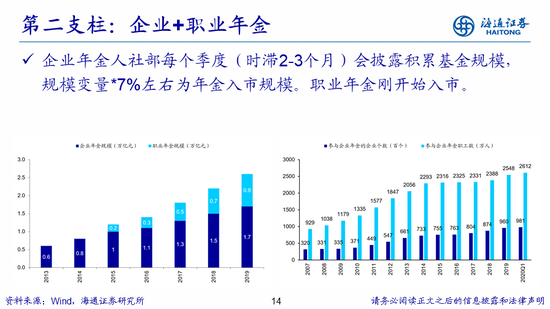

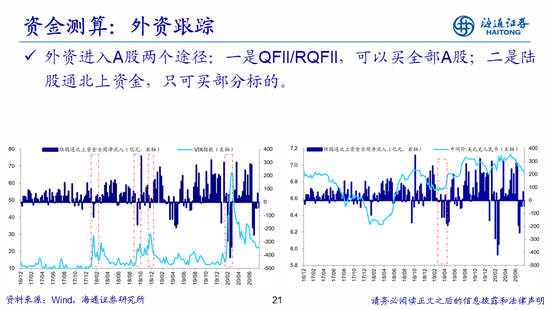

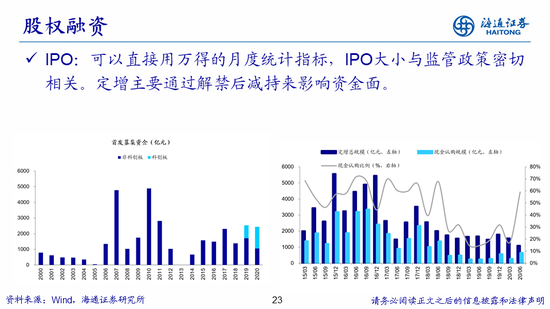

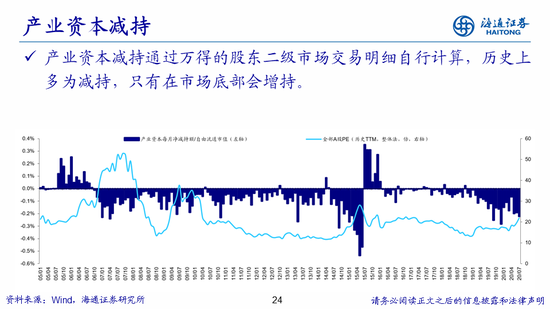

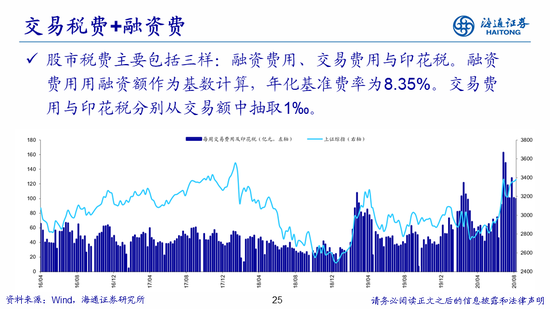

微觀資金面的測算源自各類投資者資金流動的加總。市場的上漲離不開資金的推動,而資金有場內場外之分,場內存量資金開始從靜默到活躍,以及場外資金入市均會推動市場的上漲、但是場內資金由于涉及交易本身往往沒有公開信息而無法跟蹤,我們主要關注場外新增資金,其中流入股市的資金主要有4個來源:散戶資金(用客戶交易結算資金余額來測算)、杠桿資金(僅統計場內的融資余額)、國內機構資金(包括基金、保險、社保等,其中對公募基金資金用基金份額、凈值和倉位來估算,而私募基金、資管和保險類資金則用估算的持股市值變化代表資金流入流出)、海外資金(包括R/QFII與陸港通,其中外資高頻數據用陸股通每日凈買入來監測,低頻數據用央行公布的境外機構和個人持有境內股票金額來衡量)。流出股市的資金主要有3個去向:IPO融資(萬得有直接統計)、產業資本凈減持(通過公司股東二級市場交易明細自行計算)、交易費用(融資費用、印花稅和交易費用,其中交易費用與印花稅分別從交易額中抽取1‰)。此外,定增資金由于退出的主要渠道就是產業資本減持,因此不做單獨統計。總體上,如散戶資金、陸股通資金等存在直接統計資金變量數據的項目我們使用相應公開數據,而如資管、險資等沒有直接資金數據的項目則用持股市值變化來近似其資金入場規模。

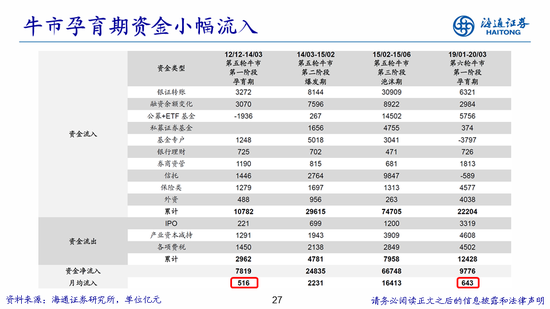

資金面與行情正相關,預計今年股市資金凈流入將超1.5萬億元,市場處在牛市3浪。根據我們在《以史為鑒:牛市的資金入市節奏-20190703》、《有多少水可以進來?——再論資金入市-20200805》等多篇報告中的分析,無論是在自然年視角還是牛熊周期視角下,整體資金面均和行情呈現正相關的關系。例如牛熊周期視角下,市場資金面存在牛市資金大幅流入,熊市資金大幅流出,震蕩市資金緊平衡的特點。我們將指數的漲跌幅與資金量做一個比值,12/12-15/06牛市中上證綜指每上漲1個百分點對應約700億資金流入,15/06-16/01熊市中上證綜指每下跌1個百分點對應約400億資金流出,19年1月以來上證綜指上漲超過30%(截至20200731),同時有1.7萬億資金入市,指數1個百分點的漲幅對應約600億的資金,因此從資金面上看19年以來市場進入了牛市。具體到牛市的不同階段來看,牛市孕育期存量資金活躍,爆發期增量資金入場。如12-15年第五輪牛市孕育期總體資金月均流入約500億元,低于爆發期的2200億元。而本輪牛市的孕育期從19/1/04上證綜指的2440點至20/03/19的2646點,期間月均資金凈流入約650億元,符合牛市孕育期的特征,我們判斷3月以來本輪牛市進入3浪上漲階段。展望未來,今年宏觀流動性保持寬松,基本面也在逐步修復,市場整體表現有韌性。我們預計2020年全年銀證轉賬凈流入7000億元,公募基金+ETF入市10000億元,杠桿資金入市5000億元,保險類資金入市5000億元,外資2500億元,考慮IPO、產業資本減持及交易稅費等流出項后全年資金凈流入將超1.5萬億元。

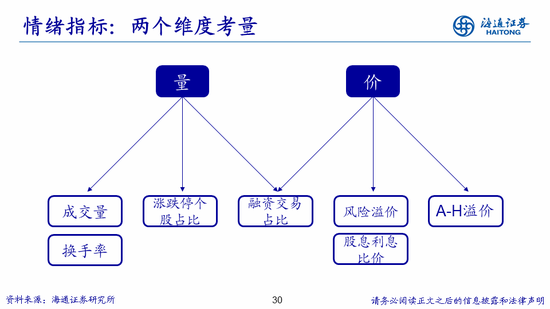

3. 情緒:市場熱度如何?

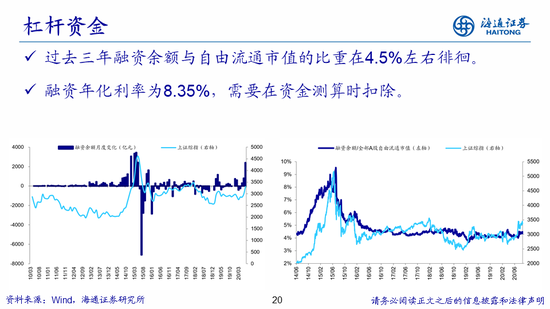

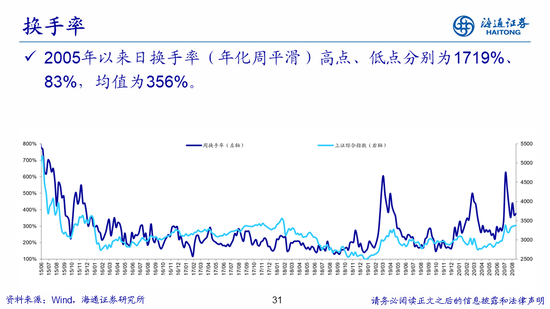

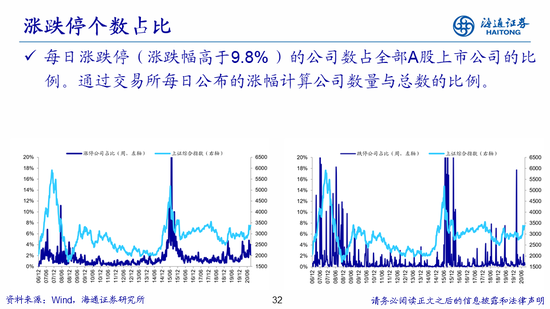

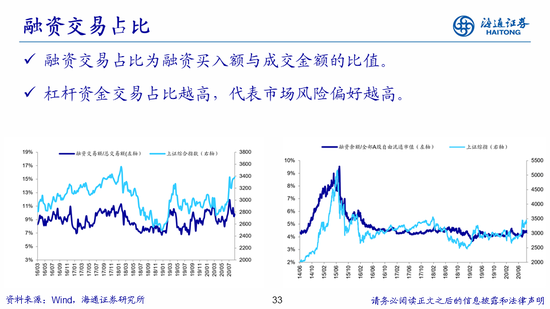

市場交易類指標顯示目前市場熱度處在牛市中位。除了股市微觀資金供求關系,另一個高頻監測市場狀況的角度是看市場情緒。相對短期的市場情緒可以通過多個市場交易指標衡量,絕大多數情況下市場情緒就像人的心情一樣處在正常的區間,只有當數值偏離至正常區間以外時情緒指標才會用來判斷市場的底和頂。因此衡量市場情緒有兩個維度,一是看歷史均值及分位數(因為情緒指標有均值回歸的傾向),二是看歷史極值(因為指標偏離均值后不會立刻回歸正常,往往會再偏離一段時間)。站在當前時點,短期情緒指標顯示市場情緒處在中高位。第一,從換手率看,最近一周(截至20/08/24,下同)全部A股的周換手率為376%,處在05年以來歷史上由低到高70%的分位。而在過去三輪牛市中,周換手率在06/05突破了1000%,在09/02突破了1000%,在15/05突破了800%,目前市場熱度距歷史高點仍有一定距離。第二,從漲跌停個股數看,當前日均漲停板個股占全部A股的比重接近2.2%,處在05年以來由低到高84%的分位。牛市視角下該指標在07/07達到6.8%,在08/11達到4.5%,在15/07達到23.9%,當前水平距離歷史高點也仍有一定距離。第三,從杠桿資金交易情況來看,當前融資交易額占總交易額的占比為9.81%,處在10年以來由低到高74%的分位, 12/12-15/06牛市中該指標在15/02達到最高的17.95%,15/06時為11.9%。綜合來看,當前市場短期熱度雖然高于歷史均值,但是離歷史上牛市的頂部尚有很大空間。

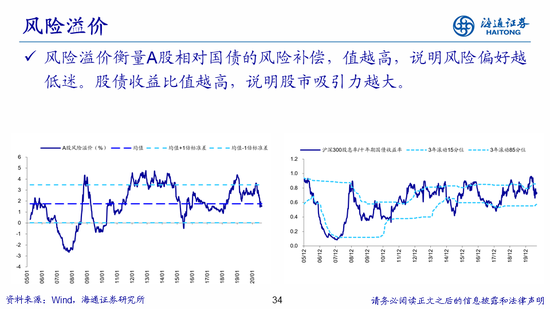

大類資產比價指標顯示權益資產的性價比處在歷史中位。除了用交易指標衡量市場情緒外,我們同時也從大類資產比價角度來衡量相對長期視角下的市場情緒:第一,風險溢價率,我們通過“1/全部A股PE-十年期國債收益率”這個指標來衡量股市風險溢價率。風險溢價衡量A股相對國債的風險補償,溢價越小,說明市場風險偏好或者市場情緒越高。最近一周(截至20/08/21,下同)風險溢價率為1.54%,處在05年以來由高到低57%的分位。與歷史上過去三輪牛市的頂點相比,05/06-07/10牛市風險溢價率在07年10月達到最小值-2.66%,08/10-10/11牛市風險溢價率在09年7月達到最小值-0.84%,12/12-15/06這輪牛市風險溢價率在15年06月達到最小值-0.48%,目前風險溢價率還是正數,相比歷史頂點的負數還有一段距離。第二,股債收益比,我們通過“滬深300股息率/十年期國債收益率”這個指標來衡量股債收益比,比值越低說明市場情緒越高。當前股債收益比為0.72,對應05年以來由高到低38%的分位,與歷史牛市頂點相比,該指標在07/10達到最低的0.10,在09/07觸底0.35,在15/06觸底0.42。因此無論從風險溢價率還是股債收益比看,目前權益資產的性價比均處在歷史中位。

風險提示:向上超預期:疫情快速有效控制,國內改革大力推進;向下超預期:疫情傳播不確定性增加,中美貿易關系惡化。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)