意見領袖丨李奇霖(粵開證券首席經濟學家、研究院院長) 李奇霖、鐘林楠

考慮到現在經濟整體處于復蘇節奏中,央行擔憂低利率環境可能引發結構性扭曲和各類風險,再寬松概率較小,在當前強監管壓力下,銀行將繼續陷入存款荒、在貨幣市場爭奪中長期負債的競爭泥潭中。

近期,金融市場出現加息傳言——央行重啟14天逆回購,同業存單發行利率持續上行,讓部分投資者猜測央行有意“縮短放長”,提升貨幣市場利率中樞水平以實現“隱性加息”。有部分激進的投資者甚至認為央行有可能直接加息。

我們不認同該觀點。

我們認為,近期央行重啟14天逆回購、流動性的邊際收斂和市場調整都是壓縮結構性存款和其他高息存款引發的連鎖反應,是銀行表內“存款荒”的體現。

一方面,據我們了解,部分全國性銀行的存款利率受到監管的壓力,在主動下調,這使銀行攬儲難度加大。

另一方面,在6月中上旬,據媒體報道,部分大中型銀行收到了監管的窗口指導,要求銀行在9月30日前,壓縮結構性存款規模至2019年年末三分之二的水平。

如果我們用全國性大型銀行(假設這是媒體報道的銀行樣本)信貸收支表的數據粗略來看,2020年5月份,結構性存款規模是4.23萬億,2019年末結構性存款規模是3.41萬億,銀行需要壓降1.95萬億才能達到監管的要求。

最近兩個月,全國大型銀行的結構性存款確實出現了明顯的下滑。而且,不在傳言中的全國性中小型銀行,其結構性存款規模出現了更大幅度的下降。

據此我們有理由相信,全國大部分銀行在過去幾個月,事實上都經歷了壓降違規高息存款負債的過程。

這些高息存款被壓降后,個人和企業面臨著資金重新投資的難題。他們有五個選擇。

1、取現直接持有現金。此舉將存款轉為了流通中的現金(M0),造成了銀行體系存款規模的流失。

但持有現金無收益,個人或企業留存現金的比例除了部分特殊時期(1-2月春節前后)不會發生大的變化。M0在過去幾個月也沒有顯著的超季節性的變化。所以結構性存款在這幾個月沒有大規模的轉為M0。

2、償還債務,比如償還房貸與企業貸款。此舉使銀行資產端的貸款規模減少,負債端存款規模減少,商業銀行可能因此縮表。

但在任何時期,債務償還過程都是一直存在且持續的,個人和企業不會因為手中突然出現大量的現金而大規模提前償還債務。

如果真出現了大規模償債行為,我們應該會看到6-7月份新增人民幣貸款規模的大幅度萎縮,但新增人民幣貸款規模比去年同期繼續高增2000多億。

3、受銀行大額存單、定期存款等其他產品的吸引,將到期的結構性存款轉為銀行其他形式的個人儲蓄存款與企業存款。

此舉讓居民和企業的資金繼續留在銀行體系,不會減少整個銀行體系的存款規模,但會導致存款再分配,個人和企業可能會因為其他銀行能夠提供更高的利率,而選擇將存款轉投其他銀行。

4、受表外資管產品(比如表外理財、公募基金或券商資管計劃)吸引,轉投表外資管產品。

這些表外資管產品要在銀行開設存款賬戶用于結算,居民或企業投資的資金會先進入這些存款賬戶,形成非銀存款,轉為了同業負債。

5、受股票市場的賺錢效應吸引,直接用于投資股票市場,變成了證券公司的客戶保證金。

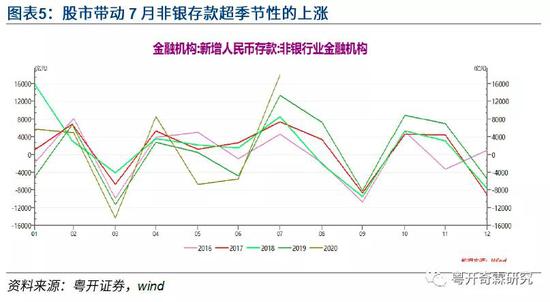

這些保證金同樣會被存放在證券公司在銀行開設的存款賬戶中,形成非銀存款,7月份非銀存款超季節性的上漲是這一點的最好證明。

透過以上五個選擇,我們可以得到幾個很明確的結論:壓降結構性存款和其他高息存款并沒有對銀行體系的負債總量造成太大的沖擊,帶來的更多是負債形式的變化(存款減少、同業負債增加)和存款負債的再分配。

這種變化和再分配過程會像多米諾骨牌一樣,引發一系列連鎖反應。

首先,在存款的再分配過程中,必然會有部分銀行由于替代的存款產品吸引力有限、網點分布較少等原因,會在新一輪攬儲過程中處于劣勢,從而導致個人/企業存款凈流出。

凈流出的存款會讓這些銀行表內出現流動性缺口,從而倒逼他們加大同業負債的融入(如果他們還有同業負債額度的話)。

而一旦金融市場上有機構愿意出更高的價格來搶同業負債,那么其他機構也必然會跟上(尤其是這些銀行很多還是有定價權的全國性銀行),最終造成全局性的同業負債利率上行。這是“剛兌”環境下的囚徒困境。

換言之,存款再分配過程中出現的局部流動性缺口可能會導致全局性的負債競爭,推升同業負債利率。

其次,今年以來,銀行中長期貸款的占比明顯提升,更具優勢的按揭貸款利率(已經超過企業一般貸款)以及監管要求提升制造業企業中長期貸款并納入MPA等因素讓銀行提高了資產久期。

結構性存款的平均久期是4-6個月,屬于相對穩定的負債,勉強能與中長期信貸相匹配。

現在,結構性存款轉為非銀存款,銀行表內負債雖然還在,但負債期限大幅縮短,穩定性大幅減弱,期限錯配將明顯加劇,2017年以來銀保監會制定的一系列流動性監管指標可能會因此惡化。

比如凈穩定資金比例。它是用來確保商業銀行具有充足的穩定資金來源,以滿足各類資產和表外風險敞口對穩定資金的需求,計算公式是可用穩定資金/所需穩定資金。

可用穩定資金大體可以理解為各類負債規模加權之和,而所需穩定資金大體可以理解為各類資產規模的加權之和。

其中負債的期限越長,權重越大,對分子的助力就越大;資產的期限越長,流動性越差,權重越大,對分母的助力就越大。

銀行今年加大了沒有流動性的中長期信貸配置,分母會顯著增大;穩定的結構性存款規模減少,短期限不穩定的非銀存款增加,分子會顯著縮小。

此消彼長,最終導致銀行的凈資金穩定比例下滑,考核達標壓力加大。

為穩定流動性監管指標,同業負債還有額度(不能超過總負債的三分之一)的銀行,可能會用期限更長的同業資金或尋求央行的長期資金來盡可能的補結構性存款減少帶來的缺口,從而推升貨幣市場的利率中樞。

也可能同步調整資產端,壓縮資產端的規模(拋售或贖回流動性好的資產,比如貨幣基金和公募債基,從而導致基金拋售流動性好的利率債,引發債券市場調整),調整資產端的結構(減少沒有流動性且期限偏長的信貸)。

那些同業負債比例已經達到三分之一,沒有額度的銀行,則沒有太多選擇,只能調整資產規模和結構。

因此,綜合以上所講,我們現在所看到的貨幣市場利率中樞上抬和由此引發的市場調整,實際都是由結構性存款及其他違規高息存款被壓縮,銀行表內出現存款荒,缺穩定中長期負債而被迫調整資產負債結構所致。

考慮到現在經濟整體處于復蘇節奏中,央行擔憂低利率環境可能引發結構性扭曲和各類風險,再寬松概率較小,在當前強監管壓力下,銀行將繼續陷入存款荒、在貨幣市場爭奪中長期負債的競爭泥潭中。

(本文作者介紹:粵開證券首席經濟學家、研究院院長)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。