報告摘要

● 微觀調研顯示經濟景氣正在改善

(1)中游行業的鋼鐵、建材和機械的訂單都比較充足,開工率也已經回到較高的水平;(2)下游需求方面,可選消費品的景氣存在不同程度的下滑,而必需消費品受益于消費升級的跡象明顯;(3)上游的煤炭將進入供需穩態的格局,價格高位震蕩是大概率事件。

● 宏觀數據印證經濟增長有韌性

近期公布的宏觀數據也同樣印證經濟增長具備韌性,有助于修復此前過度悲觀的預期,企業盈利的持續性也得到進一步的確認,重估大周期的邏輯基礎再次被夯實。

● 大周期一季報業績可期,中期信用緊縮風險不大

根據我們的微觀調研,基本能確定完全復工后實體需求大概率不弱,周期行業一季報業績增長可期。2018年專項債擴張、PSL放量以及銀行貸款撥備率下調等政策組合是為了防止“處置風險的風險”。在房地產的資金來源中貸款占比僅有不到1/5,信貸收緊的影響不大。

● 一季報披露期臨近,創業板盈利預期或受擾動

4月將進入一季報業績(預告)集中披露期,市場擔心創業板業績“爆雷”會對盈利預期產生擾動,特別是高商譽+高估值的行業(傳媒、休閑服務、計算機)可能面臨盈利和估值的考驗。創業板也從“超跌反彈”逐步轉向盈利短期無法證偽的“概念抱團”。

● 大周期的相對盈利預期正在改善

我們在3.4《兩會是風格切換的分水嶺嗎?》中提到,相對盈利預期的變化是大小盤風格切換的必要條件。當前的周期股和創業板的相對盈利預期正在經歷此消彼長的轉變,市場風格將重新回歸大周期:對于大周期行業,投資者等待的是更多積極數據驗證盈利的持續性;而對創業板,投資者等待的可能是一季報業績“爆雷”是否會擾動盈利預期。

● 左側配置大周期,中期挖掘大眾消費的β和先進制造的α

2018年全球經濟增長樂觀與中國共振,我們對A股盈利的持續性比市場預期更為樂觀,建議當前堅定配置大周期板塊。此外在追求“高質量”的線索下,中期逐步挖掘先進制造的α(機械設備/電子/新能源汽車/5G)與大眾消費的β(商貿零售/休閑服務)中挖掘盈利估值匹配的投資機會。

● 風險提示:

海外市場繼續大幅下跌對A股造成負面壓制,國內金融去杠桿的沖擊超預期,年報和一季報實際業績增速低于預期。

報告正文

1本周策略觀點

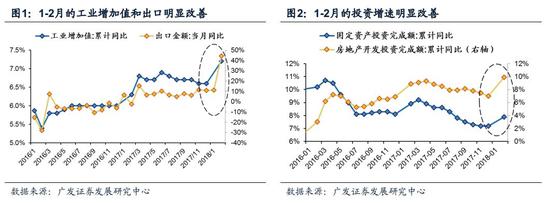

本周值得關注的變化有:1、2018年1-2月份,規模以上工業增加值同比實際增長7.2 %,較2017年12月份加快1個百分點;全國固定資產投資(不含農戶)同比增長7.9%,增速比2017年全年提高0.7個百分點;全國房地產開發投資同比名義增長9.9%,增速比去年全年提高2.9個百分點;社會消費品零售總額同比名義增長9.7%。2、本周煤炭、鋼鐵價格下跌,水泥價格上漲,全國水泥市場價格環比上漲1%。3、本周兩融余額10089.45億,較上周上漲0.82%;本周A股整體大小非減持10.22億。

本周我們通過“擁抱供給革命”的大型聯合調研,對上中下游的景氣狀況進行“摸底排查”,調研結果基本指向經濟景氣向好。1-2月的經濟數據也進一步驗證了我們對中國經濟有韌性的判斷。我們在3.15《再迎大周期配置窗口》中指出向好的經濟數據再次確認企業盈利可持續,建議左側積極布局大周期。這里我們將從風格判斷(相對盈利預期)的視角,詳細論述重估大周期的邏輯:

1、從微觀調研的景氣狀況來看,上、中、下游景氣均有改善跡象,中游制造和下游消費的景氣略好于上游資源。我們這周分三條線路調研了上、中、下游的景氣情況:(1)中游行業鋼鐵、建材和機械的訂單都比較充足,開工率也已經回到較高的水平;(2)下游需求方面,可選消費品的景氣存在不同程度的下滑,而必需消費品受益于消費升級的跡象明顯;(3)上游的煤炭將進入供需穩態的格局,價格高位震蕩是大概率事件。(具體的調研感受我們將另行撰文詳述)

2、近期公布的宏觀數據也同樣印證經濟增長具備韌性,有助于修復此前過度悲觀的預期,企業盈利的持續性也得到進一步的確認,重估大周期的邏輯基礎再次被夯實。春節前市場急跌、中觀數據偏弱(鋼鐵、煤炭、水泥等周期品降價,鋼鐵庫存高企)以及低于預期的中采PMI,使得經濟增長預期過度悲觀。大周期行業具備較高杠桿率對經濟變化更加敏感,市場因此質疑大周期行業盈利的持續性,“重估大周期”也進入階段性調整期。我們這周的草根調研以及近期公布的1-2月份的宏觀數據都表明經濟增長具備韌性,A股盈利可持續,重估大周期的邏輯再次得到確認——1-2月份的工業增加值、出口增速、固定資產投資增速以及房地產投資增速較去年全年分別提高了0.6%、16.5%、0.7%、2.9%,再次證明中國經濟的兩大引擎出口和地產均有韌性,企業盈利可持續,此前過度悲觀的經濟增長預期正在修復。

3、市場似乎還在等待更多更明確的加倉大周期的信號,同時,對中期信用緊縮風險的擔心也使得投資者有所搖擺。但根據草根調研感受,我們認為大周期一季報業績可期,而金融去杠桿的對沖措施能有效降低中期信用緊縮風險。我們在與投資者的交流中發現,1-2月向好的宏觀經濟數據出來之后,部分投資者已經開始布局前期超跌周期股,但更多投資者仍然猶豫不決,表示需要等待更多數據來進一步驗證經濟的韌性,比如3月15日完全復工后的中觀“量”、“價”變化,以及4月份將集中公布的周期行業一季報的業績情況。根據我們的微觀調研,基本能確定完全復工后實體需求大概率不弱,周期行業一季報業績增長可期。我們在3.15《再迎大周期配置窗口》中提到,對金融去杠桿背景下中期信用緊縮的擔憂也是導致投資者信心不足原因,但我們認為,這種擔憂主要源于為沒有充分認識到政府正在出臺系列舉措防止產生“處置風險的風險”,并且高估了銀行信貸收緊對房地產的影響——2018年專項債擴張、PSL放量以及銀行貸款撥備率下調等政策組合舉措都是為了對沖金融去杠桿的影響、防止在緊縮信用階段出現大問題;在房地產的資金來源中貸款占比僅有不到1/5,我們調研中獲知地產公司也在通過加大推盤力度來對沖銀行收緊信貸的影響。

4、臨近4月一季報業績集中披露期,受并購承諾到期和高商譽的影響,市場對創業板業績再度“爆雷”的擔憂有所增加,創業板從“超跌反彈”逐步轉向業績較難證偽的“概念抱團”。創業板公司2015年外延式并購規模達到高峰(1387億元),并購承諾期一般為3年左右,進入2018年以后外延式并購的業績承諾將逐步到期。截止17Q3,創業板商譽規模已經達到2422億元,占創業板凈資產比高達22.3%(A股非金融僅為6.5%)。創業板公司有較強的動機通過資產減值等方式進行“財務洗澡”。4月將進入一季報業績(預告)集中披露期,市場擔心創業板業績“爆雷”會對當前的盈利預期產生擾動,特別是高商譽+高估值的行業(傳媒、休閑服務、計算機)可能面臨盈利和估值的考驗。最近幾天有業績支撐的創業板50指數有所回調,市場反而開始抱團盈利在短期內較難證偽的概念類板塊:創投指數、獨角獸概念指數、螞蟻金服指數等。

5、我們在3.4《兩會是風格切換的分水嶺嗎?》中提到,相對盈利預期的變化是大小盤風格切換的必要條件。而當前的周期股和創業板的相對盈利預期正在經歷此消彼長的轉變,市場風格有望重新回歸大周期行業。春節前市場暴跌、較弱的中觀數據使得周期股的盈利持續性遭受質疑,而“兩會”政策期待、證監會上市制度改革(特別是“獨角獸”政策),提升了市場對創業板中長期盈利增速的預期,這種相對盈利預期的變化是近期市場風格偏向小盤股的重要原因。不過向好的宏觀經濟數據、草根調研的積極反饋以及一季報披露期的臨近,大周期和創業板的相對盈利預期再次出現了有利于大周期的轉變——向好的宏觀數據提升了投資者對大周期行業盈利持續性的預期,而對一季報業績“爆雷”的擔憂會擾動盈利增速的預期。雖然近期市場的調整表明投資者似乎還在猶豫,但可以確定的是,這種猶豫本身就是大周期和創業板相對盈利預期轉變的最好證明:對于大周期行業,投資者等待的是更多積極數據驗證盈利的持續性;而對創業板,投資者等待的可能是一季報業績“爆雷”是否會擾動盈利預期。

6、市場對創業板和周期股的相對盈利增速的預期已經開始出現反轉,周期行業的相對盈利預期更加積極樂觀,我們建議繼續左側積極布局重估大周期。中期逐步挖掘大眾消費的β和先進制造的α。2018年全球經濟增長樂觀與中國共振,我們對A股盈利的持續性比市場預期更為樂觀,建議當前堅定配置大周期板塊——高杠桿低估值大金融(銀行/地產),海外定價的基本金屬(銅/鋅/錫),具備加杠桿、擴產能邏輯的中游制造(基礎化工/建材),盈利穩定性增強、具備利潤釋放潛力的上中游周期品(煤炭/重卡等)。此外在追求“高質量”的線索下,中期逐步挖掘先進制造的α(機械設備/電子)與大眾消費的β(商貿零售/休閑服務)板塊中挖掘盈利與估值匹配的投資機會。主題方面,沿著三條政策線索展開:“制造強國”關注5G、集成電路、新能源汽車等“增量創新”;改革開放和“一帶一路”關注粵港澳大灣區與自貿港“區域規劃”;鄉村振興與精準脫貧關注大眾消費與鄉村基建。

2

本周主要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2018年03月16日,30個大中城市房地產成交面積累計同比下跌19.66%,相比上周的-16.49%繼續下降,30個大中城市房地產成交面積月環比上升12.15%,月同比下降38.77%,周環比上漲5.31%。國家統計局數據,2月房地產新開工面積1.77億平方米,累計同比上漲2.95%,相比上期增速下降4.07%;2月全國房地產開發投資10831億元,同比名義增長9.91%,相比上期增速上升2.87%;2月全國商品房銷售面積1.46億平方米,同比增長4.12%,相比上期增速減緩3.54%。

汽車:乘聯會數據,3月第1周乘用車零售銷量同比上升8.8%,較2月第4周的3.0%有所上升。中國汽車工業協會數據,2月商用車銷量24.2萬輛,同比下降19.24%;乘用車銷量147.6萬輛,同比下降9.63%。

港口:2月沿海港口集裝箱吞吐量為1498.64萬標準箱,低于前值1842.58萬標準箱,同比上漲9.55%。

航空:2月民航旅客周轉量為856.16億人公里,比1月上升34.43億人公里。

中游制造

鋼鐵:本周鋼材價格微幅下跌,預計短期鋼價以穩為主。本周鋼材價格均下跌,螺紋鋼含稅均價本周跌0.30%至3982.00元/噸,冷軋含稅均價跌1.15%至4658.00元/噸。本周鋼材總社會庫存下降0.87%至1949.92萬噸,螺紋鋼社會庫存減少0.85%至1073.24萬噸,冷軋庫存漲0.81%至123.72萬噸。本周鋼鐵毛利率漲跌互現,螺紋鋼漲0.46%至24.50%,冷軋跌0.22%至19.39%。截止3月16日,螺紋鋼期貨收盤價為3731元/噸,比上周上漲0.59%。鋼鐵網數據顯示,2月下旬重點鋼企粗鋼日均產量187.87萬噸,較2月中旬上漲4.39%。2月粗鋼產量13681.7萬噸,同比上漲5.9%。

水泥:本周全國水泥市場價格環比上漲1%。全國高標42.5水泥均價環比上周上漲0.93%至397.7元/噸。其中華東地區均價環比上周保持不變為412.86元/噸,中南地區漲1.17%至433.33元/噸,華北地區保持不變為376.0元/噸。

化工:化工品價格保持平穩,價差漲跌相當。國內尿素漲1.72%至1941.43元/噸,輕質純堿(華東)保持不變為1650.00元/噸,PVC(乙炔法)跌3.41%至6312.29元/噸,滌綸長絲(POY)跌0.88%至8700.00元/噸,丁苯橡膠跌4.22%至12657.14元/噸,純MDI跌4.96%至31464.29元/噸,國際化工品價格方面,國際乙烯漲2.46%至1247.14美元/噸,國際純苯跌1.74%至852.93美元/噸,國際尿素漲0.38%至225.86美元/噸。

上游資源

煤炭與鐵礦石:本周鐵礦石價格下跌,鐵礦石庫存增加,煤炭價格下跌,煤炭庫存增加。國內鐵礦石均價跌2.99%至570.38元/噸,太原古交車板含稅價穩定在1640.00元/噸,秦皇島山西混優平倉5500價格本周跌3.07%至638.00元/噸;庫存方面,秦皇島煤炭庫存本周增加3.81%至681.00萬噸,港口鐵礦石庫存增加0.89%至15972.60萬噸。

國際大宗:WTI本周漲0.48%至62.34美元/桶,Brent漲0.31%至65.48美元/桶,LME金屬價格指數跌1.05%至3276.10,大宗商品CRB指數本周跌0.36%至194.46;BDI指數本周跌4.25%至1150.00。

2.2 股市特征

股市漲跌幅:上證綜指本周下跌1.13%,行業漲幅前三為建筑材料(2.83%)、有色金屬(0.92%)和商業貿易(0.41%);漲幅后三為國防軍工(-2.22%)、銀行(-2.48%)和電子(-2.52%)。

動態估值:本周A股總體PE(TTM)從上周18.98倍下降到本周18.71倍,PB(LF)從上周的1.96倍下降到本周1.93倍;A股整體剔除金融服務業PE(TTM)從上周28.52倍下降到本周28.19倍,PB(LF)從上周2.46倍下降到本周2.43倍;創業板本周PE(TTM)從上周53.53倍下降到本周52.82倍,PB(LF)從上周3.76倍下降到本周的3.70倍;中小板本周PE(TTM)從上周36.41倍下降到本周的36.10倍,PB(LF)從上周3.34倍下降到本周的3.31倍;A股總體總市值較上周下降1.12%;A股總體剔除金融服務業總市值較上周下降0.80%;必需消費相對于周期類上市公司的相對PB保持在上周1.94倍;創業板相對于滬深300的相對PE(TTM)從上周3.71倍上升到本周3.73倍;創業板相對于滬深300的相對PB(LF)從上周2.24倍上升到本周2.25倍。本周股權風險溢價從上周的-0.32%上升到本周-0.31%,股市收益率從上周的3.51%上升到3.55%。

基金規模:本周新發股票型+混合型基金份額為50.52億份,上周為123.40億份;本周基金市場累計份額凈增加70.66億份。

融資融券余額:截至3月15日周四,融資融券余額10089.45億,較上周上漲0.82%。

新增A股開戶:中登公司數據顯示,截至3月9日,當周新增投資者數量33.27萬,相比上周的30.72萬有所上升。

限售股解禁:本周限售股解禁599.62億元,預計下周解禁1840.34億元。

大小非減持:本周A股整體大小非減持10.22億,本周減持最多的行業是通信(-3.5億)、公用事業(-2.61億)、機械設備(-1.71億),本周增持最多的行業是醫藥生物(1.37億)、商業貿易(0.29億)、國防軍工(0.07億)。

AH溢價指數:本周A/H股溢價指數下跌為123.76,上周A/H股溢價指數為128.19。

2.3 流動性

央行本周共進行了8筆逆回購,總額為2400億元;共有一筆MLF回籠,總額為1895億元,一筆MLF投放,總額為3270億元;公開市場操作凈投放(含國庫現金)3775億元資金。截至2018年3月16日,R007本周上漲5.99BP至3.03%,SHIB0R隔夜利率上漲1.30BP至2.586%;長三角和珠三角票據直貼利率本周都下降,長三角下跌5.00BP至4.50%,珠三角下跌5.00BP至4.55%;期限利差本周下跌6.79BP至0.50%;信用利差漲0.33BP至1.58%。

2.4 海外

美國:周二公布2月CPI環比0.20%,與預期值持平,低于前值0.50%;周三公布2月零售銷售環比-0.10%,低于預期值0.30%,高于前值-0.30%;2月PPI環比0.20%,高于預期值0.10%,低于前值0.40%;周四公布3月紐約聯儲制造業指數22.50,高于預期值15.00和前值13.10;3月費城聯儲制造業指數22.30,低于預期值23.00和前值25.80;周五公布2月新屋開工123.60萬戶,低于預期129.00萬戶和前值132.60萬戶;2月工業產出環比1.10%,高于預期值0.40%和前值-0.10%;3月密歇根大學消費者信心指數初值102.00,高于預期值99.20和前值99.70;

歐元區:周三公布德國2月CPI環比終值0.50%,與預期值和前值持平;德國2月CPI同比終值1.40%,與預期值和前值持平;周五公布歐元區2月CPI同比終值1.10%,低于預期值1.20%和前值1.30%;

日本:周三公布日本1月核心機械訂單環比8.20%,高于預期值5.20%和前值-11.90%;

本周海外股市:標普500本周跌1.24%收于2752.01點;倫敦富時跌0.84%收于7164.14點;德國DAX漲0.35%收于12389.58點;日經225漲0.97%收于21676.51點;恒生漲1.63%收于31501.97點。

2.5 宏觀

2月經濟數據:

2018年1-2月份,規模以上工業增加值同比實際增長7.2 %, 較2017年12月份加快1個百分點。2018年1-2月份,全國固定資產投資(不含農戶)44626億元,同比增長7.9%,增速比2017年全年提高0.7個百分點;民間固定資產投資26988億元,同比增長8.1%。2018年1-2月份,全國房地產開發投資10831億元,同比名義增長9.9%,增速比去年全年提高2.9個百分點。2018年1-2月份,社會消費品零售總額61082億元,同比名義增長9.7%。其中,限額以上單位消費品零售額23242億元,增長8.3%。

2月金融數據:

2月末央行口徑人民幣外匯占款余額較上月增加40.51億元至21.5萬億元,為今年以來我國外匯占款第二個月出現增長。

3下周公布數據一覽

下周看點:美國2月諮商會領先指標環比;美國FOMC利率決策(上限);歐元區3月制造業PMI初值;日本2月全國CPI同比

3月19號周一:中國70個大中城市住宅銷售價格月度報告;日本2月未季調商品貿易帳

3月20日周二:英國2月CPI環同比;英國2月核心CPI同比;德國3月ZEW經濟現況指數;德國3月ZEW經濟景氣指數

3月21日周三:美國2月成屋銷售總數年化(萬戶);英國2月失業金申請人數變動;英國1月三個月ILO失業率

3月22日周四:美國2月諮商會領先指標環比;美國FOMC利率決策(上限);歐元區3月制造業PMI初值;英國央行資產購買規模;法國3月制造業PMI初值;德國3月制造業PMI初值;德國3月IFO商業景氣指數

3月23日周五:美國2月新屋銷售(萬戶);美國2月耐用品訂單環比初值;日本2月全國CPI同比;日本2月全國核心CPI(除生鮮食品)同比

風險提示:海外市場繼續大幅下跌對A股造成負面壓制,國內金融去杠桿的沖擊超預期,年報實際業績增速低于預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)