券商中國

美聯儲降息如期而至,美股卻急跌了!

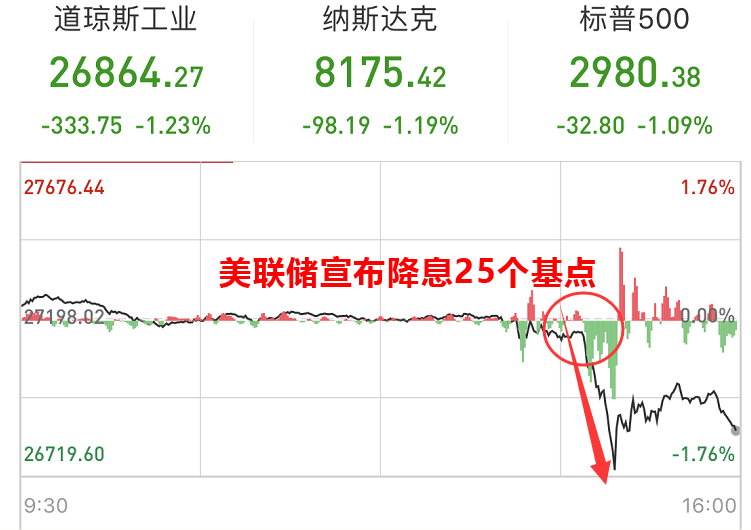

8月1日凌晨兩點,美聯儲宣布降息25個基點,將聯邦基金利率目標區間下調至2.00%-2.25%,符合市場預期。這是美聯儲自2008年12月以來首次降息。

不過,面對美聯儲降息,美國股市卻應聲下跌,三大指數收盤皆殺跌超過1%。標普500下跌1.09%,道指下跌1.23%,納指下跌1.19%。

統計數據顯示,若由此開啟貨幣寬松之門,那么意味著自上世紀50年代以來,美國將進入第20輪寬松周期。

值得注意的是,1日早間,香港金管局將基準利率下調25個基點至2.50%。此前在美聯儲降息四小時內,已有四國央行效仿美聯儲降息:巴西央行宣布將基準利率從6.50%下調50個基點至6.00%,市場預期為降息25個基點。此前,中東三國(阿聯酋、巴林和沙特)已經效仿美聯儲7月份的降息行動。

那么,利率決議存在哪些看點?為何在宣布降息之后美股應聲殺跌?中國央行又是否會跟隨降息?A股將如何演繹呢?

聲明存五大看點

從美聯儲公布的利率聲明來看,存在五大看點。

首先,從降息的幅度來看,此次降息25個基點,基本符合市場預期。此前一度有人認為會降息50個基點,連美國總統特朗普也多次督促美聯儲大幅下調利率。但美國經濟數據和美國上市公司業績顯示,美國經濟現狀并不悲觀,鮑威爾晚間講話時也表示,美國經濟前景維持良好。

其次,從降息的理由來看,美聯儲的表述是,委員會力求促進最大限度的就業和價格穩定。鑒于全球發展對經濟前景的影響以及通脹壓力的減弱,才決定降息。在談到對當下美國的經濟形勢時,美聯儲表示,勞動力市場依然強勁,經濟活動一直在溫和地增長。就業增長平穩,失業率仍然很低。家庭支出增長比年初有所加快,企業固定投資的增長一直疲軟。從12個月來看,食品和能源以外的項目的總體通脹率和通貨膨脹率都低于2%。

第三,在談及縮表時,美聯儲表示,從八月份開始結束縮表。這比預期的提前了兩個月。

第四,在談及未來息口方向時,委員會將根據就業目標和2%通貨膨脹目標進行評估。這項評估將考慮到更廣泛的信息:包括勞動力市場條件的衡量、通貨膨脹壓力和通貨膨脹預期指標,并參考金融市場和國際發展。美聯儲主席鮑威爾表示,這并不是長降息周期的開始但可能會再次降息。

第五,在此次決議中,有兩位聯儲官員投了反對票。波士頓聯儲主席羅森格倫和堪薩斯聯邦儲備銀行行長喬治投票決定維持利率不變。

德意志銀行近日發表研報稱,自上世紀50年代以來,美聯儲已啟動了19輪寬松周期。若此次是寬松周期的起步階段,那么意味著美國已經開始了第20輪寬松周期。雖然美聯儲主席鮑威爾對此有不同的表述。

美股緣何急跌

在利率聲明公布之后,美聯儲主席鮑威爾舉行了新聞發布會。發布會亦有五大要點:

1、降息旨在確保應對下行風險,并支持通脹向著目標回升。

2、美聯儲7月份降息并不意味著開啟了一輪寬松周期,但我也沒說FOMC只會降息一次。

3、勿要以為FOMC不會再度加息,當時機來臨時,我們會大膽地祭出我們的貨幣政策工具。

4、美聯儲在資產負債表方面的行動具有一貫性,金融穩定性方面的顧慮并非美聯儲維持利率不變的理由。

5、全球性疲軟和貿易問題都正影響到美國經濟。

美國聯邦基金利率期貨走勢暗示,交易商預計美聯儲12月將聯邦基金利率目標區間下調至1.5%-1.75%或更低的幾率為53%。9月下調聯邦基金目標區間25個基點至1.75%-2.00%或更低的幾率為74%。

可能正是因為息口預期再度變得不明朗起來,美國金融市場出現了大幅波動。標普500指數收跌32.80點,跌幅1.09%,報2980.38點。道瓊斯工業平均指數收跌333.75點,跌幅1.23%,報26864.27點。納斯達克綜合指數收跌98.19點,跌幅1.19%,報8175.42點。道指成分股里,微軟、UnitedHealth、威瑞森、可口可樂、以及英特爾均跌超2%,思科、波音、美國運通、3M、沃爾瑪、耐克、埃克森美孚、強生、迪士尼、聯合技術均跌超1%。

黃金大幅殺跌。

美國多個期的國債收益率亦大幅殺跌。

美國降息效果待觀察

從歷史來看,并不是每次美國降息都有效果。

據德意志銀行近日研報,自上世紀50年代以來,美聯儲已啟動了19輪寬松周期,包括在經濟復蘇過程中采取的非常規寬松措施,但其中有9次最終未能阻止經濟衰退,最近的三次寬松周期都是在首次降息后的3個月內就出現了經濟衰退。

在以經濟衰退告終的幾輪寬松周期中,標普500指數都經歷了一場全面熊市,通常會從高峰俯沖至谷底,跌幅達27%;平均來看,標普500指數直到美聯儲開始降息的5個月后才會見底。在寬松周期中,每當美聯儲開始放松貨幣政策后,股市往往先是下跌7%,然后隨著經濟增長回升而迅速觸底;標普500指數每一次都在6個月內超過寬松周期啟動前的水平,平均上漲12%。

摩根大通在7月26日發表的研報中表示,多個資產類別的倉位指標高于平均值、甚至處于超買水平,這都是對美聯儲降息預期的提前反應。因此,如果未來幾個月各國央行未能兌現市場的寬松貨幣預期,那么從低收益環境中受益的這些資產很容易受到緊縮的沖擊。

來自興業證券的統計數據顯示,1990年以來,美聯儲共開啟過4輪主要的降息周期,均出現在經濟疲弱下滑時(如1990.01-1992.12、1995.07-1998.12),或是經濟遭受較大沖擊時(如2001.01受互聯網泡沫影響開始降息,2007.09受次貸危機影響開始降息)。

興業證券表示,總體來看,在經濟疲弱,降息起到了刺激經濟和提振股票市場的作用。而為了應對互聯網泡沫、次貸危機的補救性措施,短期看,起到了減緩經濟沖擊、提振市場的效果,但中長期還是難以直接扭轉宏觀經濟、資本市場的下行趨勢。

中國將如何應對?

那么,中國央行是否會跟隨美國步伐降息呢?從歷史來看,這也并非必然。據興業證券統計,1990年以來的美聯儲4輪降息周期當中,中國經濟2001年處于上行通道,2007年通脹高企,并未與美聯儲保持一致的降息節奏。這個數據表明,中國更多的時候還是“以我為主”。

從目前的情況來看,我國最新公布的PMI數據仍在榮枯線以下,經濟下行的壓力依然比較大。面對這種一個背景,央行會否選擇降息呢?

中國人民銀行參事盛松成近日表示,從全球看,目前利率有下降趨勢,我國現在的利率水平較為合適,同時我國市場利率從去年已開始下降,預計未來我國市場利率將基本穩定或穩中略降。

中信證券的明明曾在7月中旬發布研報稱,如果美國在7月份降息,那么中國央行跟隨降息的可能性很大。

A股市場將如何演繹?隨著美股殺跌,A股市場短期內可能會受到影響。但從近兩個月的周期來看,殺跌的幅度可能不會太大。

首先,從剛剛召開的中共中央政治局會議的表述來看,搞好下半年經濟工作意義重大,并釋放出一些潛在利好。

其次,相對于美股,國內市場的估值并不算高。其中,藍籌股的估值相對還要低不少。最主要的是,近期A股市場并未出現明顯反彈,也就是說對外圍的樂觀預期并沒有太多反應。此外,美聯儲降息之后,中國的貨幣政策空間會更大一些,也會因此帶來一些新的預期。

第三,美聯儲主席的表態似乎更多地是在證明美聯儲的獨立性,而非真正的鷹派言論。因為在此次降息之前,美國總統特朗普對貨幣政策有過多次指責,市場因此擔心美聯儲的獨立性會受到影響。此前,市場也在觀察美聯儲究竟會以何種理由降息,是否會有貨幣政策受到總統影響的跡象,以及美聯儲如何擺脫這種嫌疑。鮑威爾的講話則發出了一個較強的“獨立性”信號。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)