【硬核研報】“高能量密度+低成本”,動力電池正在步入高鎳時代!機構高呼高鎳電池遠期成本將趨近鐵鋰電池,這些產業鏈龍頭正加速布局(名單)

高端鋁材需求進入爆發期!汽車鋁化率加速提升,交通用鋁將成為鋁材第一大應用領域,這些國產龍頭已躋身波音和空客合格供應商(名單)

“鋰電池”概念暴漲背后的邏輯

來源:英才雜志

作者|劉超然

當前主流的儲能設備以鋰電池為主,主要的應用場景是在新能源汽車領域,這也使得近期上游化學材料都相當景氣。

首先,鋰電池電解液溶劑的原材料國產工業級碳酸二甲酯(DMC)出廠價反彈,已突破7000元/噸。7月開始,各個地區的碳酸二甲酯主流報價延續6月份的穩定報價,山東主流報價承兌出廠6200-6400元/噸,華東地區主流報價承兌送到6300-6500元/噸,華南地區主流電匯送到7000-7200元/噸。

而價格上漲的主要原因是下游終端新能源汽車行業景氣度較高,需求激增疊加上游電解液大廠裝置集中檢修停產,導致碳酸二甲酯價格上漲。

再看儲能設備另一重要原材料六氟磷酸鋰,作為鋰電池電解液中最為重要的溶質,同時也是產業化和商業化應用最為廣泛的電解液溶質。自2020年6月以來,六氟磷酸鋰的價格強勢上漲,從最低不足7萬元/噸增至近40萬元/噸。

當前鋰電池等儲能設備得到市場關注和認可的成長邏輯主要來源于終端新能源汽車的需求端,近些年,我國新能源汽車銷量呈上升趨勢。

雖然在6月,受到車用芯片短缺、原材料價格上漲等不利因素影響,我國汽車產銷同比下降,但2021年上半年,新能源汽車產銷分別為121.5萬輛和120.6萬輛,同比均增長200%左右。

碳中和的痛點

清潔能源的供給極其不穩定。

碳中和的核心目的是降低碳排放,而新能源是必然要大規模代替化石能源成為主流能源的,但相比化石能源發電,風能和光伏發電的最大痛點就暴露無遺——清潔能源的供給極其不穩定。

以風力發電為例,風電天然存在“反調峰特性”就是說風力發電的實際情況和電網的需要經常是無法匹配。

風力活動往往與居民的生活活動相反,日常的自然風力通常是白天小,深夜大。這就導致白天生產需要大量用電的時候,風電供應不足;而深夜人們都休息,用電量大幅下降,風力發電卻開始達到高峰,而且在一定時間內涌入電網的電力過大,會沖擊電網的承受能力,嚴重過載。

而光伏發電的不穩定性主要由于,我國用電主要地區是東部地區,而西部地區卻是光伏發電的主要區域。

由此看來,無論是新能源汽車還是新能源發電,最核心的痛點就落在了儲能環節。

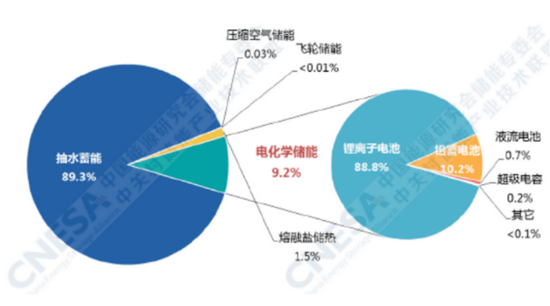

下圖是CNESA全球儲能項目庫的不完全統計:

據統計,截至2020年底,中國已投運儲能項目累計裝機規模35.6GW,占全球市場總規模的18.6%,同比增長9.8%。其中,電化學儲能的累計裝機規模占全國累計規模的9.2%;

當前國內仍然以抽水儲能為主要手段,但根據當前數據顯示,2016-2019年抽水儲能裝機規模增速呈現逐年下降趨勢,2019年已經下降至0.9%。與此同時,其他儲能方式正在不斷增長。

當前仍需依賴抽水儲能的原因在于我國當前的發電結構仍然以火力發電為主,抽水儲能主要應用在火力發電、核電或大電網的調峰,對地理要求相當苛刻。而根據我國未來能源結構來看,推動風電和光伏發電的痛點就在于其他儲能技術,尤其是電化學儲能技術的快速發展。

在電化學儲能技術中,鋰離子電池的累計裝機規模最大,占比88.8%。2020年,我國新增投運的電化學儲能項目規模1559.6MW,新增投運規模首次突破1GW大關,是2019年同期的2.4倍,可見增速相當快,而且從當前儲能途徑來看,鋰電子電池是當前電化學儲能中應用度最高的化金屬離子。

因此,如果僅僅看到支撐近期鋰電池、鹽湖提鋰等概念大漲的邏輯是新能源汽車增長較快、鋰電池終端應用方面存在缺口,那格局可能是小了些,從更深遠的角度來看,鋰金屬離子甚至其他電化學金屬離子資源都將是未來全球能源改革和儲能發展的重要基石。

儲能設備產業鏈

上下游上市公司梳理。

從技術路徑來看,電化學儲能的實現靠儲能電池實現,儲能電池是將化學能轉化為電能的裝置,主要以鋰離子電池、液流電池、鉛蓄電池和鈉基電池等儲能技術為主。其中,鋰離子電池在現有電化學儲能裝機中占比90%,主要分為三元鋰電池、磷酸鐵鋰電池等。

梳理儲能設備產業鏈,可以將其分為上游原材料及設備、中游儲能系統及集成、下游電力系統儲能應用。儲能設備上游的原材料主要包括正極材料、負極材料、電解液、隔膜以及結構件等;中游主要包括但不局限于儲能系統的集成與制造,對于一個完整的儲能系統,一般包括電池組、電池管理系統(BMS)、能量管理系統(EMS)以及儲能變流器(PCS)四大組成部分;下游主要為發電側、電網側和用戶側(例如商業用戶或新能源汽車)的電力系統儲能設備的應用場景。

儲能設備主要以鋰離子為主的電池形式存在,其上游原材料主要是鋰電池上游的資源礦產供應者,例如天齊鋰業(002466.SZ)和贛鋒鋰業(002460.SZ)都是擁有鋰礦資源的。杉杉股份是上游儲能設備原材料的重要的生產者,其對正極材料、負極材料和電解液市場均有布局,可以提供正極的三元鋰;而國軒高科可以提供另一種重要的電極材料碳酸鐵鋰。

而儲能電池中游的儲能系統及集成主要參與生產、研發的公司分為電池組研發生產公司和能源管理公司,前者主要生產和研發鋰電池,如寧德時代(300750.SZ)、比亞迪(002594.SZ)等;后者主要對儲能設備的管理軟件進行研發,如派能科技(688063.SH)、陽光能源(00757.HK)等;同時,中游還有重要的儲能變流器(逆變器)研發生產企業:盛弘股份(300693.SZ)、科華恒盛(002335.SZ)、盛弘股份(300693.SZ)和昆蘭新能源等。

儲能設備產業鏈下游電力系統儲能的發電側主要由五大發電集團完成;在電網側主要企業有國網江蘇等。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)